USDT na may pinakamababang rating: Bakit magkasalungat ang reserve strategy ng S&P at Tether

Isinulat ni: KarenZ, Foresight News

Orihinal na Pamagat: Pinakamababang Rating! Bakit Hindi Kinilala ng S&P ang USDT?

Noong gabi ng Nobyembre 26, inilabas ng S&P Global Ratings ang ulat ng pagsusuri sa katatagan ng stablecoin ng Tether, ibinaba ang rating ng Tether (USDT) mula antas 4 (limitado) patungong antas 5 (mahina).

Ang rating na ito ay nasa pinakamababang antas ng 1-5 na sistema ng pagsusuri ng S&P, na nagpapahiwatig na ang pag-aalala ng sistemang ito sa seguridad ng stablecoin na may sirkulasyon na higit sa 1800 milyong dolyar ay umabot na sa bagong antas.

Bakit ibinaba ang rating?

Ang pagbaba ng rating ng S&P ay hindi walang basehan, kundi batay sa maraming panganib sa estruktura ng reserbang asset ng Tether at kakulangan sa pagbubunyag ng impormasyon.

1. Ang Bitcoin exposure ay lumampas sa safety buffer

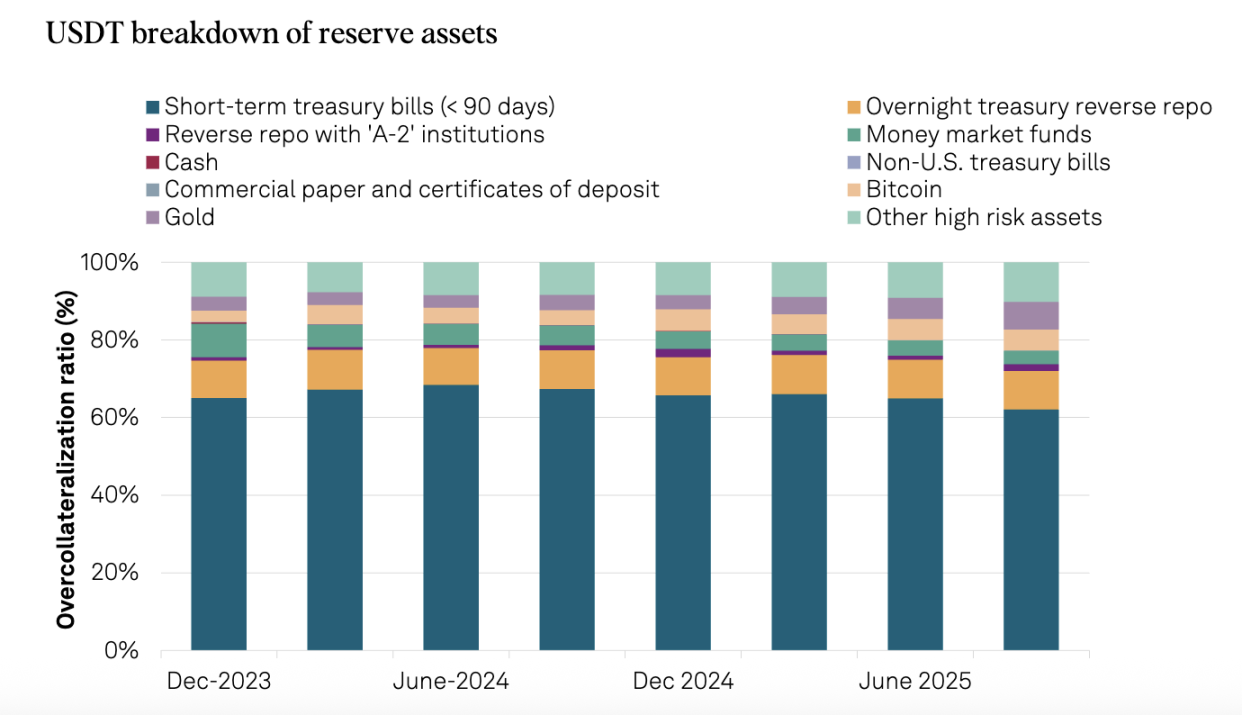

Ang pinakapangunahing problema ay ang hindi makontrol na paglago ng Bitcoin exposure. Hanggang Setyembre 30, 2025, ang halaga ng Bitcoin na hawak ng Tether ay 5.6% ng USDT na nasa sirkulasyon, na lumampas na sa 3.9% na sobrang collateral margin na katumbas ng 103.9% collateral ratio nito.

Ang paghahambing na ito ay lalong nakakapag-isip: isang taon na ang nakalipas, Setyembre 30, 2024, ang parehong indicator ay 4% lamang, mas mababa sa 5.1% na sobrang margin na ipinahiwatig ng collateral ratio na 105.1% noon. Sa madaling salita, ang safety buffer ng Tether ay unti-unting nauubos taon-taon.

Kapag ang Bitcoin ay nakaranas ng malaking pagbaba noong Oktubre at Nobyembre, ang panganib na ito ay mula sa teoretikal na banta ay naging aktuwal na panganib. Kung magpapatuloy ang mas malalim na pagbaba ng Bitcoin, maaaring bumaba ang halaga ng reserba ng Tether kaysa sa kabuuang halaga ng USDT na inilabas, na magdudulot ng kakulangan sa collateral. Para sa S&P, ito ay hindi na lamang hypothetical scenario, kundi isang tunay na panganib na kailangang suriin nang obhetibo.

2. Biglang pagtaas ng proporsyon ng high-risk assets

Mula Setyembre 30, 2024 hanggang Setyembre 30, 2025, ang proporsyon ng high-risk assets sa reserba ng Tether ay tumaas mula 17% patungong 24%. Kabilang sa mga high-risk assets na ito ang corporate bonds, precious metals, Bitcoin, secured loans, at iba pang investments, na nahaharap sa credit, market, interest rate, at foreign exchange risk, ngunit limitado pa rin ang impormasyon na ibinubunyag tungkol dito.

Kasabay nito, ang low-risk assets (short-term US Treasury bonds at overnight reverse repurchase agreements) ay bumaba mula 81% patungong 75%, habang ang high-risk assets ay lumawak. Ito ay malinaw na nagpapakita na ang sensitivity ng Tether reserve portfolio sa market volatility ay kapansin-pansing tumataas.

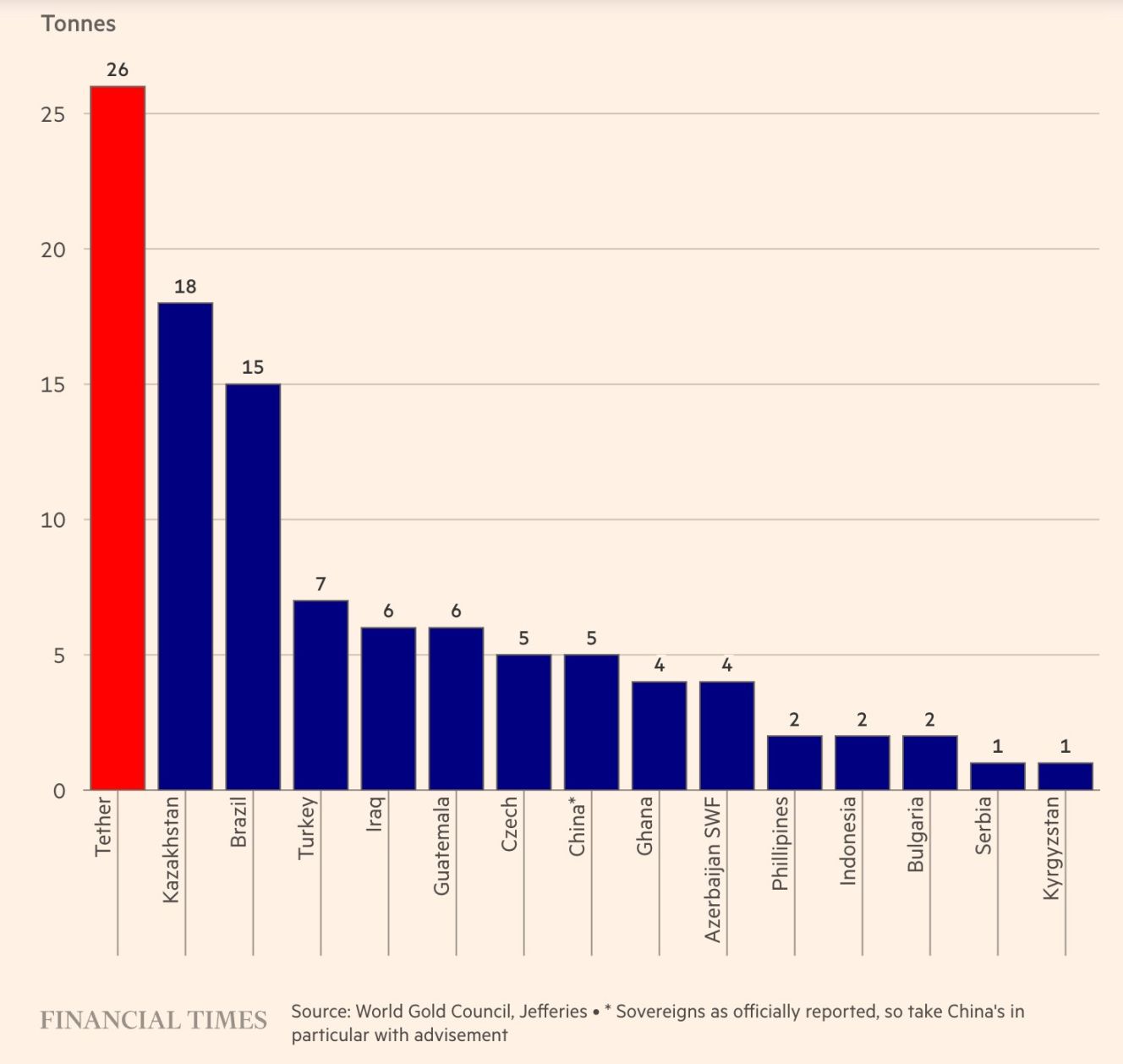

Kapansin-pansin na ang pagkahilig ng Tether sa ginto ay lalo pang dapat bigyang pansin. Noong ikatlong quarter ng 2025, bumili ang kumpanya ng 26 toneladang ginto, at hanggang sa katapusan ng Setyembre ay may kabuuang hawak na humigit-kumulang 116 tonelada. Nakakagulat, ang gold reserves (12.9 bilyong dolyar) ay lumampas na sa Bitcoin reserves (9.9 bilyong dolyar), na naging pinakamalaking non-US bond asset nito. Sa likod ng mabilis na paglawak na ito ay ang layunin ng Tether na i-hedge ang panganib ng fiat depreciation at maghanap ng value preservation at appreciation.

Pinagmulan: Financial Times

3. Relatibong mahina ang regulatory framework

Matapos lumipat ang Tether mula British Virgin Islands patungong El Salvador, ito ay nasa ilalim ng regulasyon ng El Salvador National Digital Assets Commission (CNAD). Bagaman hinihiling ng CNAD ang minimum reserve ratio na 1:1, naniniwala ang S&P na may mga pangunahing kakulangan ang framework na ito.

Una, masyadong malawak ang depinisyon ng mga patakaran. Pinapayagan ng CNAD na isama sa reserve assets ang mga pautang at Bitcoin na may relatibong mataas na panganib, pati na rin ang ginto na may malaking price volatility. Pangalawa, kulang sa requirement para sa segregation ng reserve assets.

4. Hindi malinaw na pamamahala at kakulangan sa pagbubunyag ng impormasyon

Muling binigyang-diin ng S&P ang mga matagal nang isyu:

-

Kakulangan ng impormasyon tungkol sa credit rating ng mga custodian, counterparty, at bank account provider.

-

Limitadong transparency sa pamamahala ng reserba at risk appetite.

-

Matapos ang pagpapalawak ng kumpanya sa larangan ng finance, data, energy, at education, limitado ang pagbubunyag ng impormasyon tungkol sa group-level governance, internal control, at segregation ng mga aktibidad na ito.

-

Walang pampublikong impormasyon tungkol sa segregation ng USDT assets.

Pagsagot ng CEO ng Tether

Sa harap ng pagbaba ng rating, ipinakita ni Tether CEO Paolo Ardoino ang kanyang karaniwang "laban" na postura, at ang pangunahing lohika ng kanyang tugon ay: ang rating model ng S&P ay idinisenyo para sa sirang tradisyonal na sistema ng pananalapi.

Kanyang binanggit, "Ginagawa naming karangalan ang inyong pag-ayaw. Ang mga klasikong rating model na idinisenyo para sa mga lumang institusyong pinansyal ay sa kasaysayan ay nagligaw sa mga pribado at institusyonal na mamumuhunan na ilagay ang kanilang kayamanan sa ilang kumpanya—mga kumpanyang binigyan ng investment grade ngunit sa huli ay bumagsak. Ang ganitong sitwasyon ay nagtulak sa mga regulator sa buong mundo na kuwestyunin ang mga modelong ito, pati na rin ang independensya at kakayahan ng lahat ng pangunahing rating agencies na magbigay ng obhetibong pagsusuri. Ang Tether ay lumikha ng unang over-capitalized na kumpanya sa kasaysayan ng industriya ng pananalapi, at patuloy na pinananatili ang napakataas na kakayahang kumita. Ang Tether ay buhay na patunay—ang tradisyonal na sistema ng pananalapi ay sira na sa antas na kinatatakutan ng mga mapagkunwaring pinuno."

Ang pagsagot na ito ay may punto rin naman. Noon, palaging nakaligtas ang Tether sa bawat FUD event. Sa unang tatlong quarter ng 2025, ang netong kita ng Tether ay umabot na sa 10 bilyong dolyar, at ang Tether ay isa na sa pinakamalaking may hawak ng US Treasury bonds sa buong mundo, na may hawak na higit sa 135 bilyong dolyar ng US Treasuries—ang ganitong laki ay isang uri na rin ng credit endorsement.

Malalim na Pag-iisip

Ano ang pinapastabilize ng stablecoin?

Ang estratehiya ng Tether na dagdagan ang exposure sa Bitcoin at ginto ay sa esensya ay isang pagtaya sa "depresasyon ng fiat". Kung sakaling mawalan ng kontrol ang inflation ng dolyar sa hinaharap, ang ganitong diversified reserve structure ay maaaring mas may kakayahang mapanatili ang purchasing power kaysa sa stablecoin na suportado lamang ng US Treasuries.

Ngunit sa kasalukuyang accounting standards na nakaangkla sa dolyar, ang ganitong paraan ay tiyak na ituturing na "high risk". Ito ay nagpapakita ng isang pangunahing tanong: Ano nga ba ang dapat pinapastabilize ng stablecoin? Ang halaga ng currency, o ang tunay na purchasing power?

Pinili ng tradisyonal na rating system ang una, habang ang Tether ay hinahabol ang pangalawa. Natural na hindi magkatugma ang kanilang mga pamantayan sa pagsusuri.

Pagkalito ng papel ng pribadong negosyo at central bank

Kapag ang isang pribadong kumpanya ay nagtangkang gumanap ng papel ng central bank, tiyak na haharapin nito ang mga suliranin ng central bank. Kailangang panatilihin ng Tether ang seguridad ng reserba, habang hinahabol din ang kita.

Ang pag-iipon ng Tether ng Bitcoin at ginto ay parehong makatwirang pagpili upang i-hedge ang panganib ng fiat at komersyal na pagsasaalang-alang para sa pagpapalago ng asset ng kumpanya. Ngunit ang ganitong halo ng motibo ay salungat sa pangakong "siguraduhin ang seguridad ng principal" ng stablecoin.

Parallel na mundo ng institusyon at retail

Para sa retail, maaaring isa na namang panandaliang FUD lamang ang rating ng S&P; ngunit para sa mga tradisyonal na institusyon, maaaring ito ay isang hindi malalampasang compliance red line.

Ang mga malalaking pondo at bangko na naghahangad ng compliance ay maaaring lumipat sa USDC o PYUSD, dahil ang mga asset ng mga ito ay pangunahing binubuo ng cash at short-term US Treasuries, na tumutugma sa tradisyonal na risk control model. Ang mga puna ng S&P sa USDT ay lubos na tumutugma sa mga kinakailangan ng bagong US stablecoin regulatory framework. Ang pagkakaibang ito ng pamantayan ay direktang makikita sa pagkakaiba ng rating: noong Disyembre 2024, binigyan ng S&P ng "malakas" na rating (antas 2) ang USDC.

Pagkakaiba ng henerasyon sa pamantayan ng rating

Mas pinahahalagahan ng crypto world ang "liquidity at network effect"—ito ang lohika ng digital finance sa ika-21 siglo. Napatunayan na ng USDT sa 10 taon ng operasyon ang tibay ng network effect nito. Ngunit kung magkakaroon ng mas angkop na rating system para sa mga crypto-native assets ay isang bukas na tanong na dapat pag-usapan.

Buod

Ang pagbaba ng rating ng S&P sa Tether ay isang babala sa mga panganib sa hinaharap ng Tether. Bilang "liquidity pillar" ng crypto market, kung malantad ang panganib ng USDT, hindi lang ito tungkol sa sariling pag-iral, kundi pati na rin sa kalusugan ng buong industriya.

Gayunpaman, hindi nito agad-agad mapapabagsak ang Tether, dahil ang malawak nitong network effect ay nakabuo na ng moat. Ngunit ito rin ay naglalagay ng pangmatagalang panganib sa merkado: kapag ang isang pribadong kumpanya ay nagtangkang suportahan ang isang global value anchoring tool gamit ang sobrang dami ng high-risk assets, maaari pa ba nitong matiyak ang ganap na seguridad ng principal ng mga may hawak?

Ang tanong na ito ay hindi lang tungkol sa hinaharap ng Tether, kundi pati na rin sa sustainability ng buong stablecoin ecosystem. Ang sagot ay tanging panahon lamang ang makapagsasabi.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Top 3 Nakatagong Hiyas na Crypto sa Ilalim ng $1: Ozak AI, Pepe, at Shiba Inu ang Namumukod-Tangi

Malaking Pagsabog ng Meme Coins: Ang “Creator Economy 2.0” ng Base ay Isang Rebolusyon, o Isa na Namang Laro na Pinagkakakitaan ng Malalaking Manlalaro?

Ang mga content coins at creator coins ay inihain bilang bagong paraan ng monetization para sa mga creator sa Rollup chain, kung saan ang kita ay nagmumula sa token issuance at trading fees. Gayunpaman, may mga isyu tulad ng spekulasyon, manipulasyon ng merkado, at hindi pagkakatugma ng mga insentibo.

Sumisigaw ang JPMorgan ng "overweight" sa China: Bumili agad kapag bumaba ang presyo, inaasahang tataas ang halaga sa susunod na taon!

Malalaking bangko sa Wall Street ang nagbigay ng senyales, sina JPMorgan at Fidelity International ay kapwa nagsabi na ngayon ang pinakamainam na panahon para pumasok, at ang potensyal na kita sa susunod na taon ay malayo sa mas mataas kaysa sa mga panganib!