May-akda: Biteye pangunahing kontribyutor Viee

Pagkatapos humupa ng bula, ano nga ba ang pinakamababang pamantayan ng pag-iral para sa mga crypto project?

Noong panahong kahit ano ay puwedeng gawing kwento at kahit anong proyekto ay puwedeng magkaroon ng mataas na valuation, tila hindi mahalaga ang cash flow. Pero iba na ngayon.

Umatras na ang mga VC, at humihigpit na rin ang liquidity. Sa ganitong market environment, ang kakayahang kumita at pagkakaroon ng positibong cash flow ay naging unang salaan sa pagpili ng mga proyekto na may matibay na pundasyon.

Sa kabilang banda, may mga proyekto namang nakatawid sa mga cycle dahil sa matatag na kita. Ayon sa datos ng DeFiLlama, noong Oktubre 2025, ang tatlong nangungunang crypto project ayon sa kita ay kumita ng 688 million (Tether), 237 million (Circle), at 102 million (Hyperliquid) US dollars sa loob ng isang buwan.

Sa artikulong ito, pag-uusapan natin ang mga proyektong may tunay na cash flow. Karamihan sa kanila ay umiikot sa dalawang bagay: una ay ang kalakalan, pangalawa ay ang atensyon. Ang dalawang pinakapayak na pinagmumulan ng halaga sa mundo ng negosyo ay hindi naiiba sa crypto space.

01 Centralized Exchange: Pinakamatatag na Modelo ng Kita

Sa crypto, hindi na lihim na ang mga exchange ang pinakakumikita.

Ang pangunahing pinagkukunan ng kita ng mga exchange ay trading fees, listing fees, atbp. Gaya ng Binance, ang araw-araw na spot at derivatives trading volume nito ay matagal nang sumasakop ng tatlo hanggang apat na bahagi ng buong merkado. Kahit noong pinakamalalamig na panahon ng 2022, umabot pa rin sa 12 billion US dollars ang taunang kita nito, at mas malaki pa ang kita sa kasalukuyang bull market cycle. (Datos mula sa CryptoQuant)

Sa madaling salita: basta may nagte-trade, may kita ang exchange.

Isa pa ay ang Coinbase, na bilang isang listed company ay mas malinaw ang data disclosure. Noong Q3 2025, ang kita ng Coinbase ay 1.9 billion US dollars, at net profit ay 433 million US dollars. Ang trading income ang pangunahing pinagmumulan, na higit sa kalahati ng kabuuan, at ang natitira ay mula sa subscription at service income. Ang iba pang top exchanges gaya ng Kraken at OKX ay patuloy ding kumikita; ayon sa balita, ang Kraken ay may tinatayang 1.5 billion US dollars na kita sa 2024.

Ang pinakamalaking bentahe ng mga CEX ay ang likas na kita mula sa trading. Kumpara sa maraming proyekto na nag-aalala pa kung tatakbo ba ang kanilang business model, sila ay kumikita na mula sa kanilang serbisyo.

Sa madaling salita, sa panahong mahirap na ang magkwento at kakaunti na ang hot money, ang mga CEX ay ilan sa mga natatanging player na hindi kailangang umasa sa financing at kayang mabuhay gamit ang sariling kita.

02 On-chain Projects: PerpDex, Stablecoin, Public Chain

Ayon sa DefiLlama hanggang Nobyembre 27, 2025, narito ang sampung on-chain protocol na may pinakamataas na kita sa nakaraang 30 araw.

Mula rito, makikita na nangunguna ang Tether at Circle. Dahil sa USDT at USDC na kumikita mula sa US Treasury spread, ang dalawang stablecoin issuer na ito ay kumikita ng halos 1 billion US dollars kada buwan. Kasunod nito ang Hyperliquid, na nananatiling "pinakamagaling kumita sa on-chain derivatives protocol." Bukod pa rito, ang mabilis na pag-angat ng Pumpfun ay muling nagpapatunay na ang lumang lohika na "mas mainam magbenta ng coin kaysa mag-trade, at mas mainam magbenta ng tools kaysa ng shovel" ay epektibo pa rin sa crypto industry.

Kapansin-pansin din ang mga dark horse project gaya ng Axiom Pro at Lighter, na bagama't maliit ang kabuuang kita, ay nakabuo na ng positibong cash flow path.

2.1 PerpDex: Tunay na Kita ng On-chain Protocol

Ngayong taon, ang pinaka-matinding PerpDex ay ang Hyperliquid.

Ang Hyperliquid ay isang decentralized perpetual contract platform na gumagamit ng independent chain at sariling matching engine. Biglaan ang pagsabog nito, at noong Agosto 2025 lamang, nakapagtala ito ng 383 billion US dollars na trading volume at 106 million US dollars na kita. Bukod dito, 32% ng kita ng proyekto ay ginagamit sa buyback at burn ng platform token. Ayon sa ulat ni @wublockchain12 kahapon, nag-unlock ang Hyperliquid team ng 1.75 million HYPE (60.4 million), walang external financing at walang selling pressure, at ang kita ng protocol ay ginagamit sa buyback ng token.

Para sa isang on-chain project, halos kasing-epektibo na ito ng CEX sa kita. Ang mas mahalaga, tunay na kumikita ang Hyperliquid at ibinabalik ito sa token economic system, na nagtatatag ng direktang ugnayan sa pagitan ng protocol income at token value.

Ngayon naman, pag-usapan natin ang Uniswap.

Sa mga nakaraang taon, binatikos ang Uniswap dahil sa hindi pagbibigay ng kita sa token holders, halimbawa, 0.3% ng bawat trade ay napupunta lahat sa LP, at ang mga UNI holders ay walang natatanggap na kita.

Hanggang Nobyembre 2025, inanunsyo ng Uniswap ang plano na magpatupad ng protocol fee sharing mechanism, at gamitin ang bahagi ng historical income para sa buyback at burn ng UNI token. Ayon sa kalkulasyon, kung mas maagang naipatupad ang mekanismong ito, sa unang sampung buwan ng taon ay aabot sa 150 million US dollars ang pondo para sa burning. Dahil dito, tumaas agad ng 40% ang UNI sa araw ng balita. Bagama't bumaba na ang market share ng Uniswap mula 60% sa rurok nito tungong 15%, maaaring baguhin ng proposal na ito ang fundamental logic ng UNI. Ngunit matapos ang proposal, namonitor ni @EmberCN na isang UNI investment institution (maaaring Variant Fund) ang naglipat ng milyun-milyong $UNI ($27.08 million) sa Coinbase Prime, na pinaghihinalaang nagbebenta sa mataas na presyo.

Sa kabuuan, ang dating DEX model na umaasa sa airdrop hype ay lalong nagiging mahirap. Tanging ang mga proyektong may matatag na kita at kumpleto ang business loop ang may tsansang mapanatili ang users.

2.2 Stablecoin at Public Chain: Kumita sa Interes

Maliban sa mga proyektong may kaugnayan sa trading, may mga infrastructure project din na patuloy na kumikita. Pinakamalinaw dito ang stablecoin issuers at mga public chain na mataas ang usage frequency.

Tether: Patuloy na Nag-iimprenta ng Pera

Ang kumpanyang nasa likod ng USDT, ang Tether, ay may napakasimpleng modelo ng kita: tuwing may magdedeposito ng 1 US dollar kapalit ng USDT, ang perang ito ay ginagamit ng Tether para bumili ng government bonds, short-term notes, at iba pang low-risk assets, at ang interes ay kanila. Sa global interest rate hikes, tumaas din ang kita ng Tether. Noong 2024, ang net profit ay umabot sa 13.4 billion US dollars, at inaasahang lalampas ng 15 billion sa 2025, na halos kasing laki ng JPMorgan at iba pang tradisyonal na financial giants. Kamakailan, sinabi rin ni @Phyrex_Ni na kahit bumaba ang rating ng Tether, nananatili itong cash cow, kumikita ng higit 130 billion collateral mula sa US Treasuries.

Samantala, ang Circle na issuer ng USDC ay bahagyang mas maliit ang circulation at net profit, ngunit noong 2024 ay lumampas pa rin sa 1.6 billion US dollars ang kabuuang kita, kung saan 99% ay mula sa interest income. Dapat tandaan na hindi kasing taas ng Tether ang profit margin ng Circle, dahil may revenue sharing ito sa Coinbase. Sa madaling salita, ang mga stablecoin issuer ay parang money printing machine, hindi sila umaasa sa kwento para sa financing, kundi sa kagustuhan ng users na ilagak ang pera sa kanila. Sa bear market, mas namamayagpag pa ang ganitong uri ng savings project. Ayon kay @BTCdayu, maganda ang negosyo ng stablecoin, kumikita sa interest mula sa buong mundo, at naniniwala siyang Circle ang hari ng stablecoin passive income.

Public Chain: Hindi Umaasa sa Incentive, Kundi sa Traffic

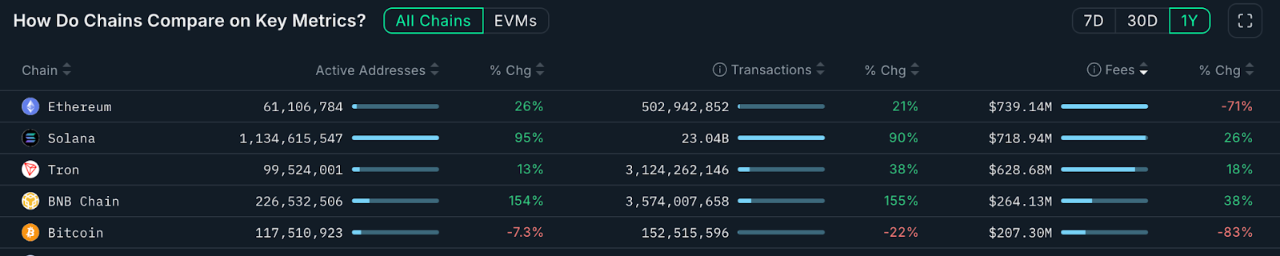

Pagdating sa mainnet public chain, ang pinaka-direktang paraan ng monetization ay ang Gas fee. Ang datos sa ibaba ay mula sa Nansen.ai:

Sa nakaraang taon, kung titingnan lang ang kabuuang kita mula sa transaction fees ng public chain, mas malinaw na makikita kung aling chain ang tunay na may gamit. Ang Ethereum ay may taunang kita na 739 million US dollars, at nananatiling pangunahing pinagkukunan ng kita, ngunit dahil sa Dencun upgrade at L2 diversion, bumaba ito ng 71% year-on-year. Sa kabilang banda, ang Solana ay may annual income na 719 million US dollars, tumaas ng 26% year-on-year, na dulot ng hype sa Meme at AI Agent, na nagdulot ng pagtaas sa user activity at interaction frequency. Ang Tron ay may kita na 628 million US dollars, tumaas ng 18% year-on-year. Ang Bitcoin ay may annual income na 207 million US dollars, na bumaba nang malaki dahil sa pagbaba ng inscription trading.

Ang BNB Chain ay may annual income na 264 million US dollars, tumaas ng 38% year-on-year, at ito ang may pinakamabilis na paglago sa mainstream public chain. Bagama't mas maliit pa rin ang kita kumpara sa ETH, SOL, at TRX, makikita sa paglago ng trading volume at active addresses na lumalawak ang on-chain usage scenario at mas nagiging diverse ang user structure, na nagpapakita ng malakas na user retention at tunay na demand. Ang ganitong matatag na income structure ay nagbibigay ng mas malinaw na suporta para sa patuloy na pag-unlad ng ecosystem nito.

Ang mga public chain na ito ay parang "water vendors"—kahit sino pa ang naghahanap ng ginto sa merkado, kailangan pa rin nilang gumamit ng tubig, kuryente, at kalsada ng mga ito. Ang ganitong infrastructure project, bagama't walang short-term explosive growth, ay panalo sa katatagan at kakayahang tumagal sa cycle.

03 Negosyo sa Paligid ng KOL: Monetization ng Atensyon

Kung ang trading at infrastructure ay hayagang business model, ang attention economy naman ay "invisible business" sa crypto world, gaya ng KOL, Agency, atbp.

Ngayong taon, naging sentro ng atensyon at traffic ang mga crypto KOL.

Ang mga malalaking personalidad sa X, Telegram, at YouTube ay gumagamit ng kanilang personal na impluwensya para sa diversified income model: mula sa paid promotions, community subscriptions, courses, at iba pang traffic business. Ayon sa mga balita sa industriya, ang mga mid-tier pataas na crypto KOL ay maaaring kumita ng 10,000 US dollars kada buwan mula sa promotions. Kasabay nito, tumataas din ang demand ng audience sa kalidad ng content, kaya ang mga KOL na nakakatawid ng cycle ay kadalasang yaong may tiwala ng users sa expertise, judgement, o malalim na engagement. Ito rin ay nagdudulot ng reshuffling sa content ecosystem tuwing bear market, kung saan umaalis ang mga pabigla-bigla at nananatili ang mga long-termist.

Kapansin-pansin din ang ikatlong antas ng monetization ng atensyon: KOL round financing. Dito, nagiging mahalagang kalahok ang KOL sa primary market: nakakakuha ng project tokens sa discounted price, tumatanggap ng exposure tasks, at kapalit nito ay "early chips mula sa impluwensya," na direktang nilalampasan ang VC.

Sa paligid ng KOL, nabuo rin ang isang buong matchmaking service. Ang mga Agency ay nagsisilbing traffic intermediary. Pinagtutugma nila ang proyekto sa tamang KOL, at ang buong proseso ay nagiging parang ad placement system. Kung interesado ka sa business model ng KOL at Agency, maaari mong basahin ang aming long-form article na "Demystifying KOL Round: Isang Wealth Experiment na Pinapatakbo ng Traffic" para mas maintindihan ang tunay na structure ng kita sa likod nito.

Sa kabuuan, ang attention economy ay isang uri ng trust monetization, at ang tiwala ay mas nagiging mahalaga sa bear market, kaya mas mataas ang threshold ng monetization.

04 Pangwakas

Ang mga proyektong nananatiling may cash flow kahit sa crypto winter ay nagpapatunay sa dalawang pundasyon: "kalakalan" at "atensyon."

Sa isang banda, maging centralized o decentralized man ang trading platform, basta may matatag na user trading behavior, makakakuha sila ng tuloy-tuloy na kita mula sa fees. Ang ganitong diretsong business model ay nagbibigay-daan sa kanila na maging self-sufficient kahit umatras ang kapital. Sa kabilang banda, ang mga KOL na nakatuon sa user attention ay kumikita mula sa ads at services.

Sa hinaharap, maaaring mas marami pang diversified na modelo ang makita natin, ngunit anuman ang mangyari, ang mga proyektong nakapag-ipon ng tunay na kita sa panahon ng mahirap na market ay mas may tsansang manguna sa bagong pag-unlad. Sa kabaligtaran, ang mga proyektong puro kwento at walang kakayahang kumita ay maaaring pansamantalang sumikat, ngunit sa huli ay malilimutan din.