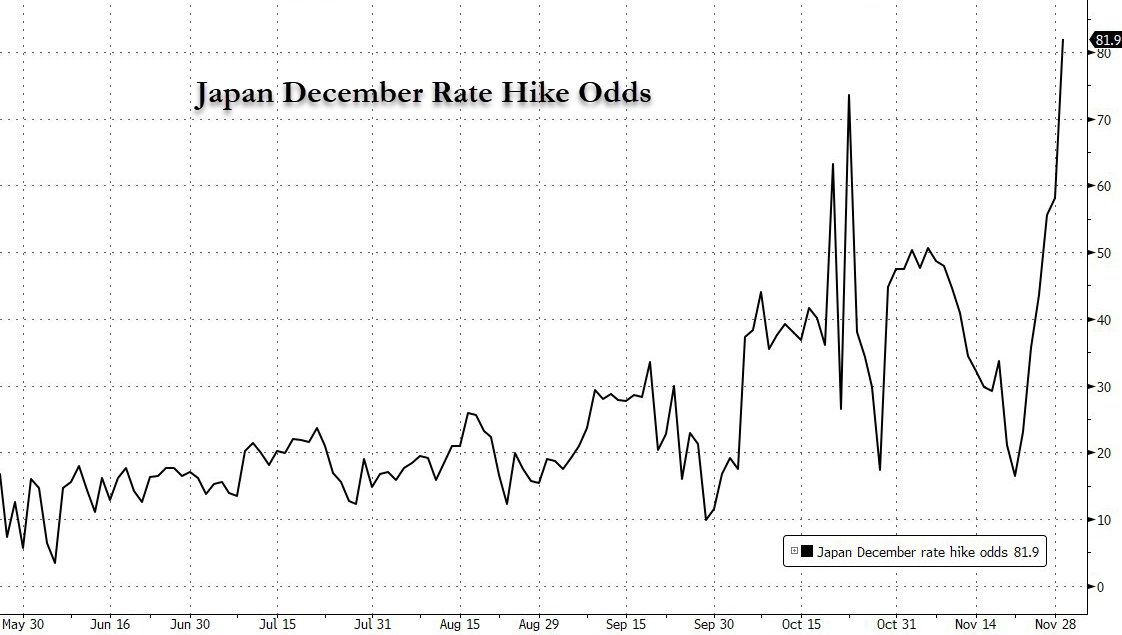

Noong Disyembre 1, sa isang bihirang pagkakataon, direktang binanggit ng gobernador ng Bank of Japan na si Kazuo Ueda ang pulong ng monetary policy na gaganapin sa Disyembre 18 hanggang 19, at ipinahayag na “gagawin ang desisyon ayon sa nararapat” sa panahong iyon. Ang pahayag na ito ay itinuring ng mga investment bank bilang isang malakas na senyales ng pagbabago ng polisiya, na nagdulot ng biglang pagtaas ng inaasahan ng merkado para sa posibleng pagtaas ng interest rate ng bangko sa Disyembre—ang posibilidad ng rate hike ay tumaas mula 20% sampung araw na ang nakalipas hanggang 80%.

Ang yield ng Japanese government bonds ay tumaas sa mga bagong mataas na antas, ang pagkakaiba ng interest rate sa pagitan ng US at Japan ay lumiit na nagdulot ng pagbaba ng exchange rate ng US dollar laban sa Japanese yen, at ang Bitcoin, na itinuturing na barometro ng “carry trade”, ay halos nabawi ang lahat ng pagtaas nito sa nakaraang sampung araw sa loob lamang ng ilang oras. Ang potensyal na aksyon ng Bank of Japan ay nagiging isa pang pabigat sa crypto market, at mas nag-aalala ang merkado na sa harap ng kakulangan ng liquidity sa pagtatapos ng taon, kung magtaas ng interest rate ang Bank of Japan bago mag-Pasko, maaaring maulit ang “carry trade massacre” noong Disyembre 2022 na nagdulot ng matinding pagkabigla sa merkado.

Ang “fuse” ng Yen Carry Trade

Ang tinatawag na yen carry trade ay nakabatay sa paggamit ng matagal na mababang interest rate o kahit negatibong interest rate ng yen, kung saan ang mga investor ay nangungutang ng yen sa napakababang halaga at inilalagay ito sa Bitcoin, high-yield bonds, tech stocks, at iba pang risk assets na may mas mataas na kita, upang kumita mula sa interest rate differential at appreciation ng asset. Sa nakalipas na mga dekada, ang maluwag na polisiya ng Bank of Japan ay nagbigay ng matabang lupa para sa ganitong uri ng kalakalan, at ang malaking halaga ng murang yen ay naging isa sa mga mahalagang pinagmumulan ng liquidity sa crypto market.

Bagama’t dati nang nagpapahiwatig ng hawkish na pananaw si Kazuo Ueda, ang direktang pag-ugnay niya ngayon sa partikular na petsa ng pulong ay itinuturing bilang pinaka-malinaw na senyales ng pagbabago ng polisiya mula nang siya ay maupo. Agad na tumugon ang merkado, kasabay ng pagtaas ng inaasahan, ang dalawang-taong yield ng Japanese government bond ay umabot sa pinakamataas mula 2008, at ang yen ay pansamantalang lumakas laban sa US dollar, na nangangahulugang mabilis na tumataas ang halaga ng paghiram ng yen at ang kita mula sa carry trade ay mabilis na lumiit.

Para sa mga investor, kapag ang halaga ng paghiram ay lumampas sa inaasahang kita ng asset, ang pagsasara ng carry trade ay nagiging kinakailangan—ibig sabihin, ibinebenta ang mga hawak na risk assets gaya ng Bitcoin upang palitan ng yen at bayaran ang utang. Ang ganitong sabayang pagsasara ay nagdudulot ng selling pressure sa crypto market. Tulad ng sinabi ni Jasper De Maere ng Wintermute: “Ang mababang interest rate ng Japan ang nagbigay-daan sa carry trade, at ngayon ay isinasara na ang mga trade na ito, kaya’t lahat ng risk assets ay ibinebenta.”

Bitcoin at ang Epekto ng “Liquidity Drain”

Ang sabayang pagsasara ng yen carry trade ay lalo pang nagpapabigat sa Bitcoin market na kasalukuyang nasa yugto ng liquidity contraction. Noong Disyembre 1, halos nabawi ng Bitcoin ang lahat ng pagtaas nito sa nakaraang sampung araw sa loob lamang ng ilang oras, at bumagsak ng 4.52% sa isang araw—ang paggalaw na ito ay eksaktong tumugma sa pagpapalabas ng polisiya ng Bank of Japan at pagbebenta sa global bond market. Hindi ito isang hiwalay na insidente, kundi malinaw na pagpapakita ng logic ng capital outflow—kapag nagsimulang bumalik ang murang kapital sa Japan, ang crypto market ay nakakaranas ng “bleeding blow”, lalo na’t sa pagtatapos ng taon ay mas kapos na ang liquidity, kaya’t mas pinalala ang epekto ng pag-alis ng kapital.

Ang epekto nito ay makikita sa dalawang aspeto: una, ang direktang selling pressure. Maraming institusyon at indibidwal na kasali sa carry trade ang sabayang nagbenta ng Bitcoin, na nagdulot ng mabilis na pagbaba ng presyo. Noong Disyembre 1, bumagsak ang Bitcoin sa ibaba ng $86,000, resulta ng sabayang pagbebenta at programmatic stop-loss. Ayon sa datos, umabot sa $788 million ang kabuuang halaga ng crypto contract liquidations sa araw na iyon, kung saan mahigit 80% ay long positions—ang matinding long squeeze na ito ay hindi maihihiwalay sa chain reaction ng carry trade unwinding.

Pangalawa ay ang lalo pang pagkatuyo ng liquidity. Mula Nobyembre ngayong taon, ilang beses nang tinamaan ng liquidity shocks ang Bitcoin market:

Ang US spot Bitcoin ETF ay nagtala ng $3.5 billions net outflow noong Nobyembre, ang pinakamalaking buwanang negative flow mula simula ng taon. Mula Oktubre 31, apat na linggong sunod-sunod na net outflow ang naitala ng Bitcoin ETF, na umabot sa kabuuang $4.34 billions. Ang IBIT ng BlackRock, ang pinakamalaking Bitcoin ETF ayon sa net asset size, ay nagkaroon ng $2.34 billions outflow noong Nobyembre, at noong Nobyembre 18 ay nagtala ng pinakamalaking single-day outflow mula nang ito ay itatag, na umabot sa $523 million.

Ang pag-alis ng yen carry trade capital ay katumbas ng pag-alis ng isa pang mahalagang bahagi ng liquidity sa isang pool na dati nang kapos. Kapag kulang ang buying pressure sa merkado, kahit kaunting pagbebenta ay maaaring magdulot ng malaking paggalaw ng presyo—ang 4.52% na pagbaba ng Bitcoin noong Disyembre 1 sa kabila ng kawalan ng malalaking negative news ay malinaw na patunay ng kahinaan ng liquidity.

Mas dapat pang pag-ingatan, ang ganitong epekto ay hindi isang panandaliang insidente lamang. Hangga’t hindi humuhupa ang inaasahan ng pagtaas ng interest rate ng Bank of Japan, maaaring magpatuloy ang proseso ng pagsasara ng carry trade. Kung sa pulong ng Disyembre 18-19 ay mag-anunsyo ng rate hike ang Bank of Japan bago mag-Pasko, ito ay magpapatibay sa trend ng pagbabago ng polisiya, at maaaring magdulot ng panibagong “carry trade massacre” tulad ng noong Disyembre 2022, na magpapabilis ng pagbabalik ng yen capital at magpapalala ng selling pressure sa Bitcoin.

Gaano Katagal Magtatagal ang “Taglamig” ng Bitcoin?

Ang epekto ng inaasahang rate hike ng Bank of Japan ay malaki sa Bitcoin dahil ang merkado ay kasalukuyang nasa mahina at sabayang tinatamaan ng maraming negative factors. Bukod sa pagsasara ng yen carry trade, ang kawalang-katiyakan sa polisiya ng Federal Reserve, pag-alis ng institutional capital, at technical breakdowns ay bumubuo ng “pressure matrix” ng Bitcoin.

Sa macro level, patuloy pa ring nararamdaman ang epekto ng pahayag ng Federal Reserve na “mataas na interest rate sa mas mahabang panahon”. Bagama’t may inaasahan ang merkado na maaaring magbaba ng rate ang Fed sa Disyembre, ang core PCE inflation rate ng US noong Oktubre ay mas mataas pa rin sa 2% target, at ang naunang pahayag ni Powell na “mananatiling mataas ang interest rate sa mas mahabang panahon” ay nagwasak sa pag-asa ng mabilis na rate cut. Sa ganitong kalagayan, bilang isang asset na walang tunay na value anchor, mahirap para sa Bitcoin na makipagkumpitensya sa tech stocks na may kita, at ang capital outflow na dulot ng rate hike ng Bank of Japan ay lalo pang nagpapalala sa “capital drought”.

Sa market structure, parehong mahina ang technical at sentiment indicators ng Bitcoin. Mula sa peak na $126,000 noong Oktubre, bumagsak ito sa paligid ng $86,000, at malinaw na bearish ang technical indicators—bagama’t malapit na sa oversold territory ang Relative Strength Index (RSI), nananatiling malalim sa negative zone ang MACD line, na nagpapatunay na hindi pa tapos ang downtrend. Ang sentiment indicator na “Fear and Greed Index” ay bumagsak na sa 20, na nasa “extreme fear” zone, at ang panic na ito ay nagpapalala ng selling pressure mula sa carry trade unwinding, na nagdudulot ng vicious cycle ng “selling—downtrend—more panic”.

Gayunpaman, hindi naman lubos na walang pag-asa ang merkado. Ayon sa datos, ang Bitcoin MVRV ratio (market value to realized value) ay bumaba na sa 1.76, na nasa mababang antas mula 2023, at ayon sa kasaysayan, kapag bumaba ito sa 2 ay kadalasang may kasunod na rebound; may ilang long-term holders na nagsimulang mag-accumulate sa $92,000-$95,000 range, na nagpapakita na may pumapasok nang bottom-fishing capital. Ngunit kung ang mga positibong senyales na ito ay magiging trend reversal ay nakasalalay pa rin sa macro policy variables—lalo na sa resulta ng pulong ng Bank of Japan sa Disyembre at sa mga susunod na pahayag ng Federal Reserve.

Survival Logic ng Crypto sa Panahon ng Policy Shift

Ang sabayang pagsasara ng carry trade na dulot ng inaasahang rate hike ng Bank of Japan ay repleksyon ng paghigpit ng global liquidity environment sa crypto market. Tapos na ang panahon ng pagtaas ng asset prices dahil sa murang kapital, at ang “high interest rate war” ng Federal Reserve at “exit from easing” ng Bank of Japan ay muling binabago ang global capital flow logic. Para sa Bitcoin, nangangahulugan ito na ang merkado ay lilipat mula sa “liquidity-driven” patungo sa “value-driven”, at ang mga asset na umaasa lamang sa speculation ay mawawala na, habang ang mga crypto asset na may tunay na gamit ay maaaring mangibabaw sa gitna ng differentiation.

Sa maikling panahon, kailangang tiisin ng Bitcoin ang double pressure ng carry trade unwinding at policy uncertainty ng Federal Reserve, at ang $85,000 support level ay magiging mahalagang depensa. Para sa mga investor, sa harap ng macro policy-driven volatility, ang pag-iwas sa short-term speculation at pagtutok sa fundamental value at long-term trend ng asset ang maaaring maging susi sa paglagpas sa kasalukuyang “taglamig”. Ang “ebb” ng yen carry trade ay lalo pang nagpapalinaw sa tunay na ekolohiya ng crypto market.