Detalyadong pagsusuri ng HashKey prospectus: Tatlong taong sunod na pagkalugi ng 1.5 bilyong Hong Kong dollars, 43% ng shares kontrolado ng Wanxiang chairman na si Lu Weiding

Bagaman nakamit ng HashKey ang malaking pagtaas sa kabuuang kita nitong nakaraang dalawang taon, mabilis na lumago ang dami ng transaksyon at bilang ng mga kliyente, ngunit ang mataas na paglago ay hindi maitatago ang mga pangunahing problema: patuloy na pagkalugi, matagal na negatibo ang operasyon ng cash flow, at mataas na netong utang, kaya nananatiling hindi tiyak ang katatagan ng pananalapi nito bago ang pag-lista.

May-akda: zhou, ChainCatcher

Noong Disyembre 1, ang lisensyadong digital asset trading platform ng Hong Kong na HashKey ay nakapasa sa hearing ng Hong Kong Stock Exchange, isang hakbang na lang mula sa pag-lista. Ang mga joint sponsors ng IPO na ito ay sina JPMorgan at Guotai Junan Financing.

1. Pagsabog ng Kita: Halos 70% ng Kita ay mula sa Trading Facilitation Services

Ayon sa prospectus, ang HashKey ay isang komprehensibong digital asset platform, na ang pangunahing negosyo ay kinabibilangan ng trading facilitation services, on-chain services, at asset management services. Ang platform ay may kakayahang mag-isyu at magpalaganap ng tokenized real-world assets (RWA), at inilunsad na ang HashKey Chain—isang scalable at interoperable Layer 2 infrastructure upang suportahan ang on-chain migration.

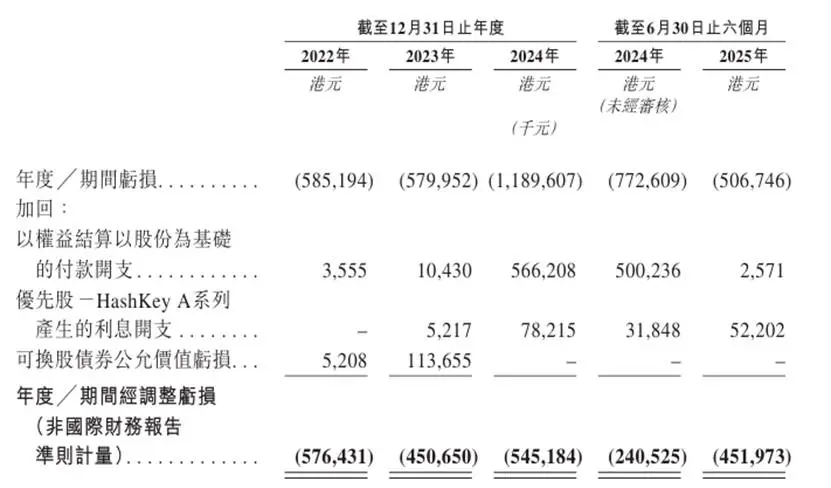

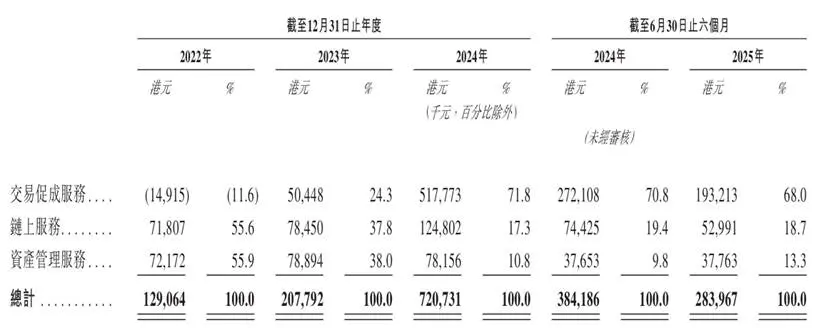

Sa panahon ng ulat, ang kabuuang kita ng kumpanya ay lumago nang mabilis, mula HK$1.29 hundred millions noong 2022 hanggang HK$7.21 hundred millions noong 2024, halos anim na beses ang pagtaas sa loob ng dalawang taon. Gayunpaman, sa kabila ng mabilis na paglago ng kita, ang kumpanya ay nananatiling nasa estado ng patuloy na adjusted net loss (kabuuang pagkawala ng HK$1.57 billions mula 2022-2024).

Ang kita ng kumpanya ay pangunahing nagmumula sa tatlong bahagi: trading facilitation services, on-chain services, at asset management services. Sa mga ito, ang pangunahing driver ng paglago ng kita ay ang trading facilitation services.

Ang negosyong ito ay matagumpay na lumipat mula sa pagkalugi patungo sa kita, mula sa pagkawala ng HK$14.915 millions noong 2022, tumaas sa positibong kita na HK$518 millions noong 2024, at umabot sa 68% ng kabuuang kita sa unang kalahati ng 2025. Ang paglago na ito ay pangunahing nagmula sa compliance first-mover advantage ng HashKey sa Asia (lalo na sa Hong Kong market) dahil sa lisensyadong operasyon.

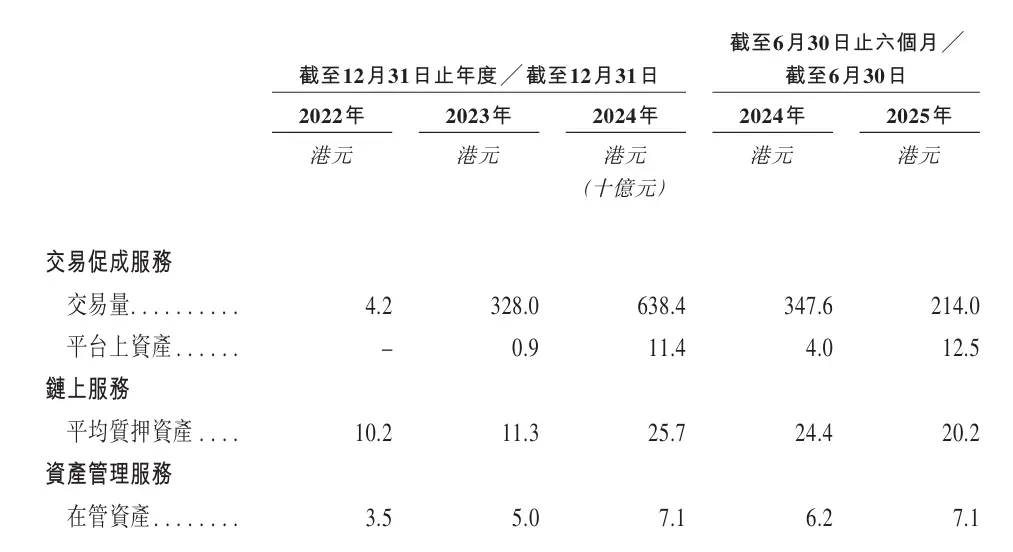

Ayon sa Sullivan data, ang HashKey ay may higit sa 75% market share sa onshore digital asset platforms sa Hong Kong, na may ganap na nangungunang posisyon. Hanggang Setyembre 30, 2025, ang platform assets ay lumampas na sa HK$19.9 billions, at sumusuporta sa 80 uri ng digital asset token trading.

Ang isa pang bahagi ng kita ng HashKey ay mula sa on-chain services, na may compound annual growth rate na 32%. Nagbibigay ang kumpanya ng kumpletong hanay ng on-chain services, kabilang ang blockchain staking infrastructure, tokenization capability, at blockchain native development.

Hanggang Setyembre 30, 2025, mayroon itong HK$29 billions na staking assets, at ang kabuuang halaga ng real-world assets sa HashKey Chain ay umabot sa HK$1.7 billions. Ang kumpanya ay naging pinakamalaking staking service provider sa Asia, at ikawalo sa buong mundo.

Sa asset management services, ang HashKey ay nagbibigay ng digital asset investment opportunities para sa institutional clients, kabilang ang venture capital at secondary fund investments. Hanggang Setyembre 30, 2025, ang cumulative assets under management ng kumpanya mula nang itatag ay umabot na sa HK$7.8 billions. Hanggang Disyembre 31, 2024, ang kumpanya ang may pinakamalaking asset management scale sa Asia.

Ayon sa HashKey, ang fund investment return rate nito ay higit sa 10 beses, higit sa dalawang beses ng industry average. Gayunpaman, habang lumalaki ang scale ng trading business, ang proportion ng asset management income sa kabuuang negosyo ay bumaba mula 55.9% hanggang 10.8%, na nagpapakita na ang focus ng kita ng kumpanya ay lumipat mula sa management fees at investment returns patungo sa pagdepende sa trading volume.

2. Saklaw ng Trading, Paglawak ng User, at Kontrol sa Equity

Hanggang Agosto 31, 2025, ang HashKey ay may HK$1.657 billions na cash at cash equivalents, at digital assets na nagkakahalaga ng HK$592 millions. Sa HK$592 millions na digital assets, 84% ay mainstream tokens, kabilang ang ETH, BTC, USDC, USDT, at SOL.

Ang trading volume ng HashKey ay tumaas mula HK$4.2 billions noong 2022 hanggang HK$328 billions noong 2023, at lalo pang tumaas sa HK$638.4 billions noong 2024. Ang paglago ay dulot ng pagsisimula ng operasyon ng Hong Kong digital asset trading platform noong ikalawang kalahati ng 2023, at ng Bermuda digital asset trading platform noong 2024.

Gayunpaman, kung titingnan sa kalahating taon, ang trading volume ng kumpanya ay bumaba mula HK$347.6 billions sa anim na buwan na nagtatapos noong Hunyo 30, 2024, sa HK$214 billions sa anim na buwan na nagtatapos noong Hunyo 30, 2025. Ipinaliwanag ng kumpanya na ito ay pangunahing dahil sa strategic adjustment sa panahon ng market downturn, na nagresulta sa pagbawas ng trading activity ng retail customers, na makikita rin sa pagbaba ng monthly trading volume ng retail customers sa parehong panahon.

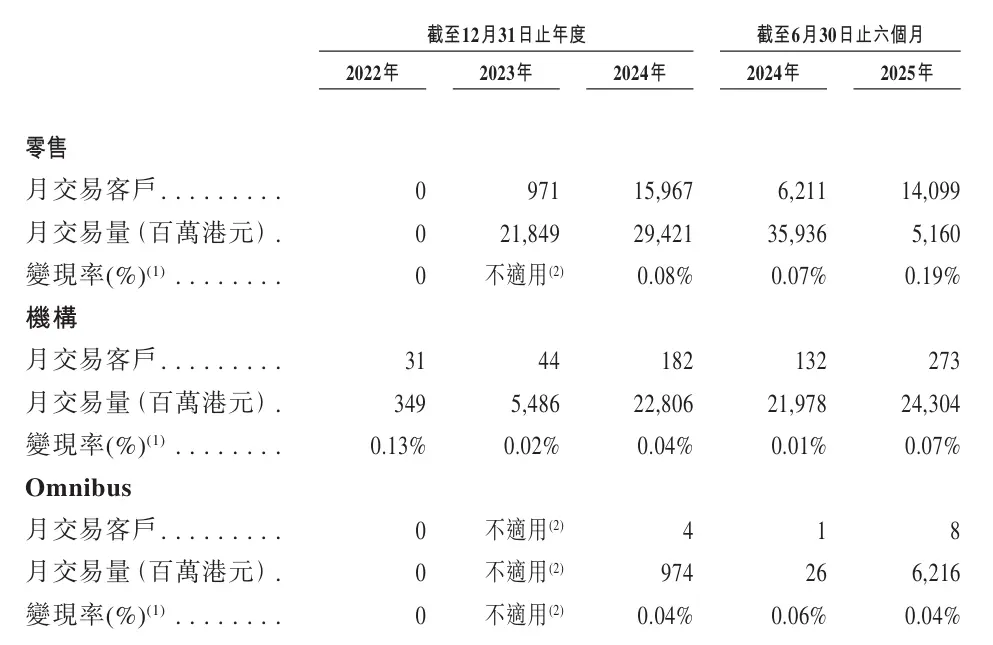

Sa monthly trading customers, noong 2024, mayroong 15,967 retail monthly trading customers, at parehong monthly trading volume at bilang ng trading customers ay bumaba sa unang kalahati ng 2025; ang institutional monthly trading customers ay tumaas mula 31 noong 2022 hanggang 273 sa unang kalahati ng 2025, at ang Omnibus monthly trading customers ay lumawak mula 1 noong unang kalahati ng 2024 hanggang 8 sa unang kalahati ng 2025, na nagpapakita ng tumataas na stickiness at engagement ng institutional at Omnibus customers sa platform.

Sa laki ng user base, ang bilang ng registered customers ay tumaas mula 18 noong 2022 hanggang humigit-kumulang 1.447 millions noong Hunyo 30, 2025; sa mga ito, ang customers na may assets ay tumaas mula 3,753 noong 2023 hanggang 120,700 noong 2024, at umabot sa 138,500 noong Hunyo 30, 2025. Sa kabila ng pansamantalang pagbawas ng trading volume, parehong lumawak ang bilang ng registered at funded users ng platform; ayon sa prospectus, ang customer retention rate na may assets ay umabot sa99.9%.

Sa aspeto ng equity, pagkatapos ng listing, ang HashKey ay magkakaroon ng apat na pangunahing shareholders: Non-executive Director Lu Weiding (tinukoy bilang “Mr. Lu” sa prospectus), GDZ International Limited, HashKey Fintech III, at Puxing Energy Limited (stock code: 00090). Si Mr. Lu ay Chairman at aktwal na controller ng Wanxiang Group, na isa sa pinakamalaking pribadong automotive parts suppliers sa China.

Bago ang IPO, si Mr. Lu ay may hawak na 42.47% ng shares ng HashKey sa pamamagitan ng GDZ International, 0.7% sa pamamagitan ng HashKey Fintech, at 0.02% sa pamamagitan ng Puxing Energy Limited, kabuuang indirect control ng humigit-kumulang 43.19% ng equity ng HashKey, at maaaring mag-exercise ng humigit-kumulang 22.92% ng voting rights ng employee shareholding platform. Ibig sabihin, ang controlling shareholder ng kumpanya ay may direct shareholding at, sa kabilang banda, ay indirectly na nakakandado ng malaking voting rights sa pamamagitan ng employee shareholding platform, na nagreresulta sa mataas na konsentrasyon ng kontrol sa kumpanya.

Sa customer structure, ang kita mula sa top five customers ng kumpanya ay bumaba mula halos 80% noong 2022 hanggang 18.5% noong 2024, na nagpapakita ng makabuluhang pagbaba ng customer concentration. Ngunit sa maagang yugto, mataas ang dependency ng negosyo sa related parties; sa panahon ng historical record, ang HashKey Fintech III, GDZ International Limited, at HashKey Fintech II ay kabilang sa top five customers ng kumpanya, at sila ay mga controlling shareholders o kanilang related parties.

Sa supply side, ang Wanxiang Blockchain entity ay kabilang sa top five suppliers ng kumpanya noong 2022, 2023, 2024, at sa anim na buwan na nagtatapos noong Hunyo 30, 2025, at ito ay related party ng isang shareholder ng kumpanya. Ibig sabihin, sa maagang yugto ng pag-unlad ng HashKey, parehong customers at suppliers ay malapit na konektado sa related parties, na nagpapakita ng kakulangan ng independent commercial capability.

3. Kwento ng Hinaharap na Paglago: Pagbuo ng “Super App + Infrastructure Output”

Ayon sa plano na isiniwalat sa prospectus, ang hinaharap na kwento ng paglago ng HashKey ay higit na umiikot sa pagpapalawak ng trading, sa pamamagitan ng super app, infrastructure output, at sariling public chain, upang palakihin ang kasalukuyang matching business.

Sa isang banda, plano ng kumpanya na bumuo ng SuperApp, batay sa kasalukuyang spot business, unti-unting magdadagdag ng higit pang exchange products at services, kabilang ang derivatives, perpetual contracts, at tokenization at trading ng stocks/bonds, upang mapataas ang market liquidity, mapalawak ang exchange functions, at bigyang-daan ang high-net-worth at institutional clients na makumpleto ang mas kumplikadong asset allocation at trading strategies sa iisang platform. Kasabay ng planong ilunsad na crypto bank card at institutional OTC marketplace, sinusubukan ng HashKey na ikandado ang pondo at trading needs ng users sa sarili nitong ecosystem, upang mapataas ang fund retention at turnover rate.

Sa kabilang banda, ang HashKey ay nagpa-package ng sarili nitong compliance at technical capabilities upang i-export bilang infrastructure. Ang inilahad na Crypto-as-a-Service (CaaS) solution ay nagbibigay sa enterprise clients ng buong hanay ng standardized tools tulad ng API at smart contract protocols, upang ang mga bangko, brokers, o iba pang platforms ay direktang makakonekta sa matching, custody, at clearing capabilities nito. Sa teorya, maaari itong magdala ng technical service income at magdala ng mas maraming institutional orders at trading volume, na magpapalakas sa core matching business.

Kaugnay ng nabanggit na layout, inilunsad din ng HashKey ang Layer 2 infrastructure para sa real-world assets (RWA)—ang HashKey Chain, na sumusuporta sa asset on-chain at tokenized trading. Hanggang Setyembre 30, 2025, ang on-chain RWA scale ay humigit-kumulang HK$1.7 billions. Sa hinaharap, plano ng kumpanya na pagkakitaan ang infrastructure na ito sa pamamagitan ng gas fees, staking, atbp., habang pinagsasama ang on-chain assets at trading platform upang bumuo ng closed loop ng “public chain + exchange + institutional services”, na magdadagdag ng mid-to-long term growth curve sa trading revenue.

4. Patuloy na Pagkalugi at Financial Leverage: Mga Alalahanin sa Likod ng Paglago

Bagaman kapansin-pansin ang market share at paglago ng kita, ipinapakita ng financial statements ng HashKey ang mga structural challenges at potensyal na panganib na kinakaharap nito sa mabilis na pagpapalawak.

Problema sa Kita at Mataas na Gastos ng Operasyon

Noong 2024, ang adjusted net loss ng kumpanya ay lumaki sa HK$545 millions, pangunahing sanhi ay ang makabuluhang pagtaas ng HSK token operating cost at expenses, mula HK$70.8 millions noong 2023 hanggang HK$177 millions noong 2024. Bukod sa HSK-related costs, ang lalong mahigpit na regulatory environment, bagaman nagbibigay ng competitive advantage, ay nagdudulot din ng mataas na compliance costs. Sa unang kalahati ng 2025, tinatayang umabot sa HK$130 millions ang compliance cost ng kumpanya, na halos hindi mababawasan sa ilalim ng kumplikado at multi-jurisdictional regulatory environment.

Kapansin-pansin, ngayong taon, ang presyo ng HSK token ay nakaranas ng malaking pagbaba; nangako ang kumpanya na gagamitin ang 20% ng net profit para i-buyback at i-burn ang HSK sa market, ngunit dahil hindi pa natutugunan ang buyback conditions, walang buyback na isinagawa sa panahon ng ulat. Hanggang Hunyo 30, 2025, ang usage rate ng HSK token ay 0.49% lamang. Ibig sabihin, karamihan ng tokens ay hindi pa nagagamit sa aktwal na on-chain activities, at ang tunay na on-chain demand ay nasa napakaagang yugto pa lamang. Sa madaling salita, sa kasalukuyan, ang HSK ay mas nakikita bilang cost at burden sa financial statements, at hindi pa isang mature na ecological token na kayang magbalik ng kita.

Mataas na Utang at Pagdepende sa Financing

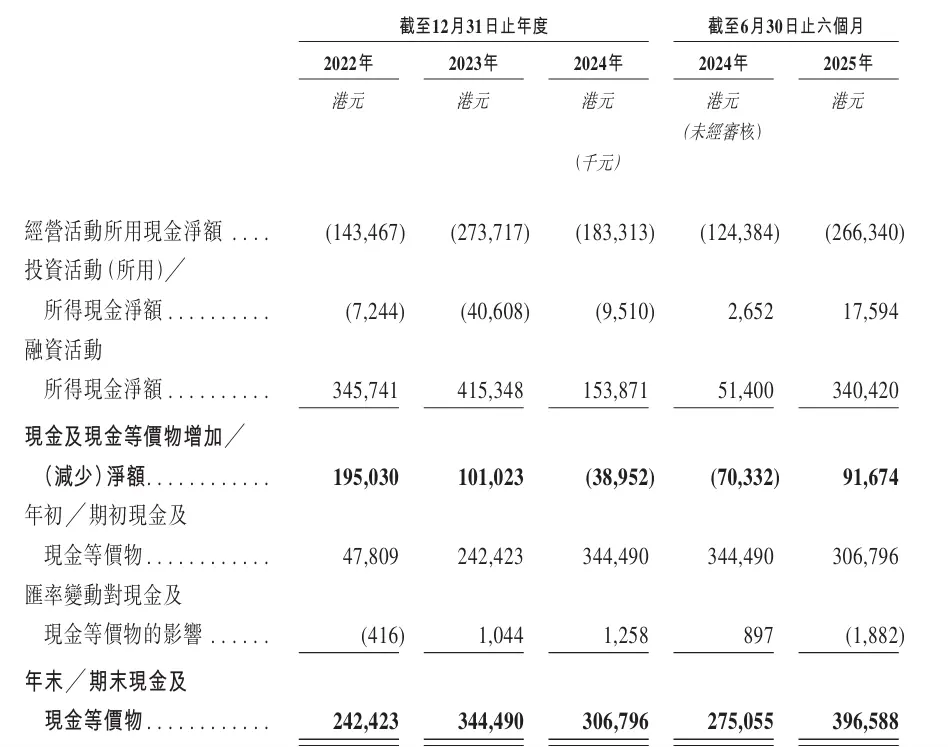

Ayon sa cash flow statement, ang pagpapalawak ng HashKey ay lubos na umaasa sa external funding. Noong 2022–2024, ang net cash outflow mula sa operating activities ay humigit-kumulang HK$143 millions, HK$274 millions, at HK$183 millions, at sa unang kalahati ng 2025 ay lumabas pa ng HK$266 millions, na nagpapakita na ang pangunahing negosyo ay hindi pa nakakabuo ng sariling cash flow. Kaugnay nito, patuloy na malakas ang net cash inflow mula sa financing activities: noong 2022–2024, ito ay HK$346 millions, HK$415 millions, at HK$154 millions, at sa anim na buwan na nagtatapos noong Hunyo 30, 2025, umabot sa HK$340 millions, pangunahing mula sa convertible bonds, preferred shares, at related party loans. Hanggang Hunyo 30, 2025, ang net debt ng kumpanya ay tumaas sa HK$1.582 billions, at ang redeemable liabilities balance ay umabot sa HK$1.725 billions, na nagpapakita ng mataas na pagdepende ng business expansion sa external financing.

Lubos na Sensitibo ang Negosyo sa Market Cycle, Patuloy na Bumaba ang Gross Margin

Ang kabuuang kita ng HashKey ay lubos na nauugnay sa platform trading volume, kaya't ang negosyo nito ay napaka-sensitibo sa digital asset price volatility, trading sentiment, at iba pang salik. Kasabay nito, ang overall gross margin ng kumpanya ay patuloy na bumaba, mula 97.2% noong 2022 hanggang 65.0% sa unang kalahati ng 2025. Ang pagbaba ng gross margin ay pangunahing dulot ng patuloy na pagtaas ng proportion ng trading facilitation services income, na may mas mababang gross margin, kaya't nababawasan ang overall profitability.

Pangwakas

Sa valuation ng exchanges, ang market cap ng Coinbase sa US stock market ay humigit-kumulang $70 billions, ang pinakabagong valuation ng Kraken ay humigit-kumulang $20 billions, ang parent company ng Upbit ay may valuation na $10.3 billions, at ang kasalukuyang market cap ng Gemini ay humigit-kumulang $1.16 billions. Kung ilalagay ang HashKey sa valuation axis na ito, noong Pebrero ngayong taon, nakumpleto nito ang isang round ng strategic financing na may valuation na humigit-kumulang $1.5 billions.

Ayon sa naunang balita, ang HashKey IPO ay maaaring magplano na magtaas ng $500 millions, at ang kabuuang valuation ay inaasahang tataas sa humigit-kumulang $2 billions. Gayunpaman, ang compliance dividend at high-growth narrative ay nagtulak sa HashKey sa pintuan ng capital market, ngunit kung makakamit at mapapanatili nito ang valuation range na ito sa hinaharap ay babalik pa rin sa fundamentals nito.

Ang pagdaan sa listing hearing ay unang hakbang lamang. Susunod, kailangang kumpletuhin ng HashKey ang disclosure ng post-hearing information pack, publication ng prospectus, public offering at international placement, book building at pricing, at iba pang capital market processes; kung magiging maayos ang lahat, karaniwang ilang linggo pa bago ito opisyal na ma-list sa Hong Kong Stock Exchange.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nasa Ilalim na ba ang Solana (SOL)? Kumpletong Pagsusuri ng Presyo at Susunod na mga Target

Ang pinakamalaking social platform sa mundo na Telegram ay may malaking update: Maaari mo nang gamitin ang iyong GPU upang magmina ng TON.

Ambisyon ng Telegram para sa Privacy AI

Sikat na Crypto Influencer Nasangkot sa "Donation Fraudgate," Inakusahan ng Peke ang Resibo ng Donasyon para sa Sunog sa Hong Kong, Nagdulot ng Pagbatikos mula sa Publiko

Ang paggamit ng kawanggawa para sa maling pag-aanunsiyo ay hindi na bago sa kasaysayan ng mga pampublikong personalidad.

Ang pinakamalaking social platform sa mundo na Telegram ay nagkaroon ng malaking update, maaari mo nang gamitin ang iyong graphics card para magmina ng TON

Ang ambisyon ng Telegram para sa privacy-focused AI