Hindi na rin kinaya ng BlackRock? BTC ETF nagkaroon ng 3.5 billions na outflow sa loob ng isang buwan, tahimik na nagde-deleverage ang mga institusyon

Sinusuri ng artikulo ang mga dahilan ng paglabas ng pondo mula sa cryptocurrency ETF noong Nobyembre 2025 at ang epekto nito sa kita ng mga issuer, pati na rin ang paghahambing ng kasaysayan ng performance ng BTC at ETH ETF at ang kasalukuyang kalagayan ng merkado. Ang buod na ito ay ginawa ng Mars AI. Ang nilalaman ay nasa yugto pa ng pag-update para sa katumpakan at kabuuan.

Kapag ang ETF ay Nahulog sa "Deficit"

Historically, ang Nobyembre ay laging naging halo-halong buwan para sa mga cryptocurrency. Hindi naiiba ang taong ito, at malinaw ang kaibahan kumpara sa nakaraang dalawang taon.

Ang BTC at ETH ay bumagsak ng 17% at 22% ngayong buwan, samantalang noong Nobyembre 2024 ay tumaas sila ng 37% at 47%. Bagaman ang pagtaas noong nakaraang taon ay maaaring maiugnay sa hype na dulot ng muling pagkapanalo ni Donald Trump bilang pangulo ng Estados Unidos, noong Nobyembre 2023 ay tumaas din sila ng 9% at 13%.

Ang pagbagsak ng cryptocurrency ngayong Nobyembre ay dulot ng mas malawak na pagbagsak ng merkado sa nakaraang dalawang buwan, na pinapalala ng trade war at hindi tiyak na kalagayan ng macroeconomics.

Ang kaibahang ito ay lalo pang kitang-kita sa data panel ng exchange-traded funds (ETF) ng 2025 at 2024.

Noong Nobyembre 2024, ang Bitcoin spot ETF ay nakakuha ng halos 6.5 billion USD na net inflow, habang ang Ethereum ETF ay nadagdagan ng 1 billion USD. Noon, ang mga ETF issuer ay may hawak na Bitcoin na nagkakahalaga ng higit sa 105 billion USD at ETH wrapped products na nagkakahalaga ng 11 billion USD. Pagkalipas ng 12 buwan, noong Nobyembre 2025, ang BTC ETF ay nakaranas ng halos 3.5 billion USD na net outflow. Ang Ethereum wrapped products ay nawalan ng halos 1.4 billion USD. Para sa dalawang pangunahing wrapped products na ito, ang buwanang demand ay nagkaroon ng negative reversal na halos 12 billion USD.

Sa papel, mas marami ngang assets ang pinamamahalaan ng mga ETF issuer ngayon kaysa isang taon na ang nakalipas. Ang cumulative net inflow ay positibo, at tumaas din ang total assets, kahit kaunti lang. Ngunit ang paglipat ng ETF fund flows mula "green" (inflow) patungong "red" (outflow) nitong mga nakaraang buwan ay nagpapakita kung gaano kalaki ang nawalang kita ng mga issuer mula sa fee collections.

Sa quantitative analysis ngayong linggo, susuriin ko kung paano nag-perform ang tatlong pangunahing sponsor (issuer) ng BTC at ETH spot ETF kapag sabay na bumababa ang demand at presyo ng underlying assets.

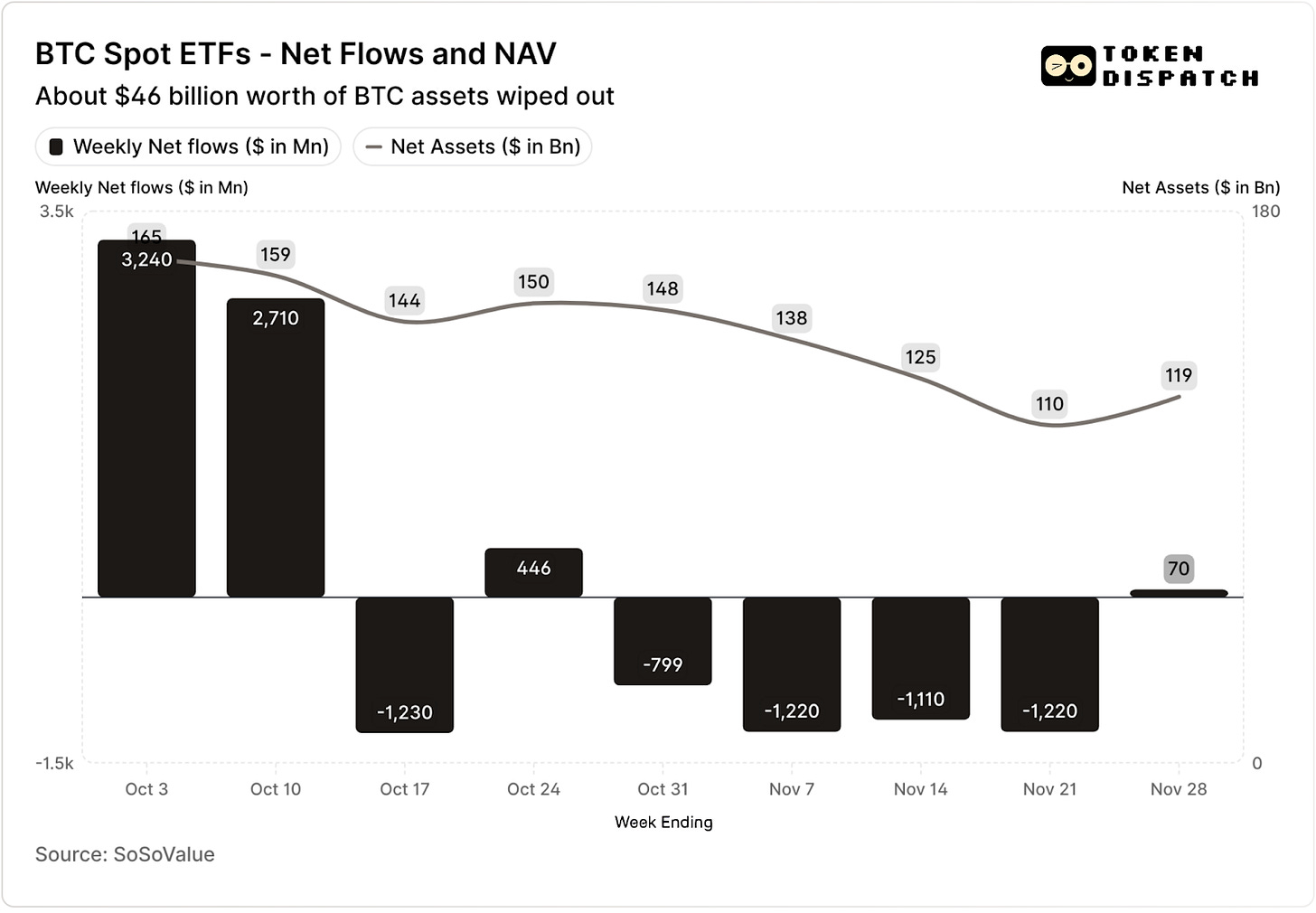

Sa unang dalawang linggo ng Oktubre, ang Bitcoin spot ETF ay nakakuha ng 3.2 billion USD at 2.7 billion USD na pondo—ito ang pinakamataas at ikalima sa pinakamataas na weekly inflows ng 2025.

Bago iyon, tila may pag-asa ang BTC ETF na matatapos ang ikalawang kalahati ng 2025 nang walang anumang sunod-sunod na linggo ng outflow.

Pagkatapos nito, naganap ang pinakamalalang crypto liquidation event sa kasaysayan. Hanggang ngayon, ang crypto market ay patuloy na nangangatog mula sa 19 billion USD na asset evaporation na ito.

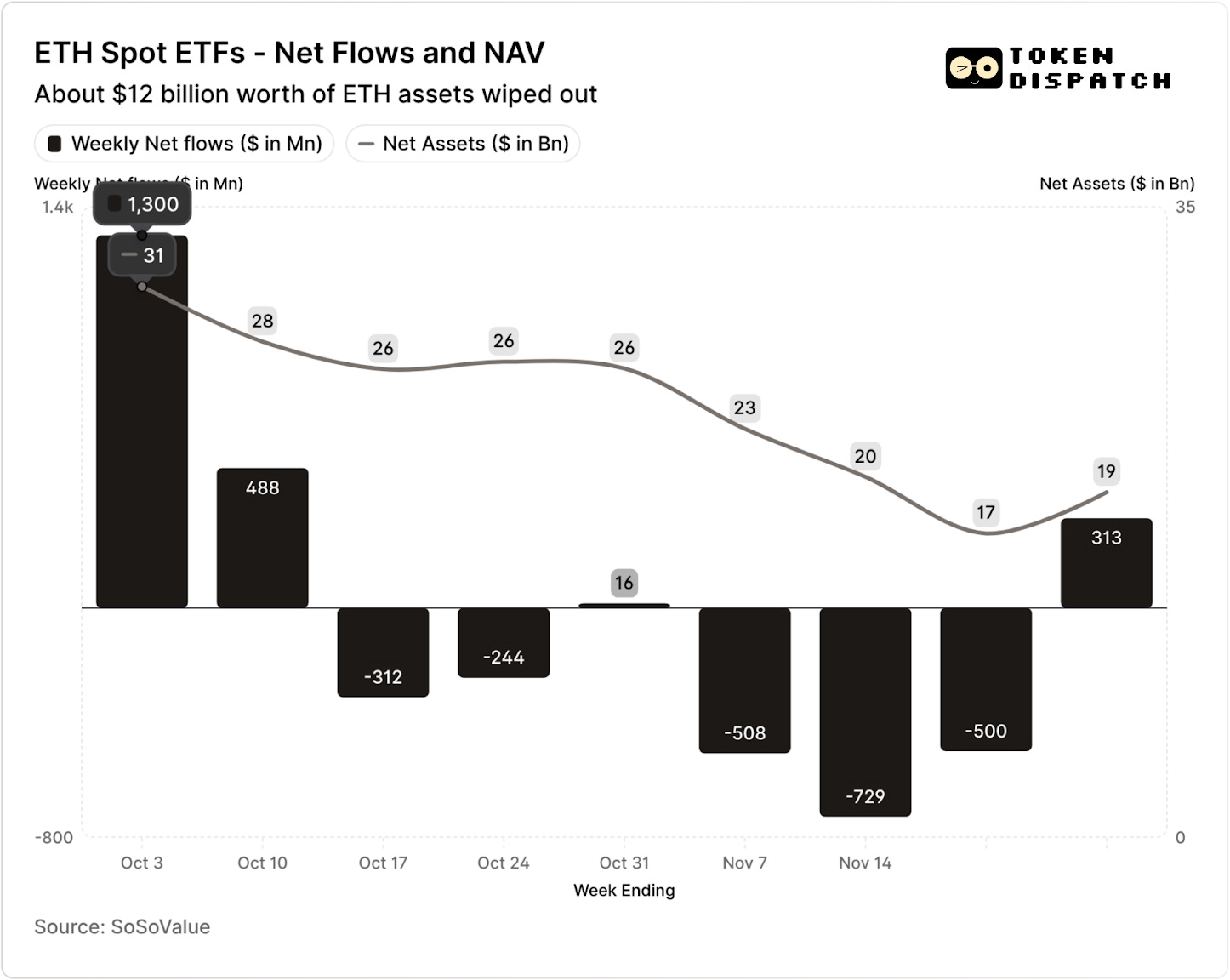

Ang ETH ETF ay nakakuha rin ng 1.8 billion USD na net inflow sa parehong panahon.

Sa pitong linggo matapos ang liquidation event, ang BTC at ETH ETF ay nagkaroon ng limang linggo ng outflow, na may kabuuang higit sa 5 billion USD at 2 billion USD ayon sa pagkakabanggit.

Sa linggong nagtatapos noong Nobyembre 21, ang net asset value (NAV) na hawak ng mga BTC ETF issuer ay bumaba mula sa humigit-kumulang 164 billion USD patungong 110 billion USD. Ang NAV ng ETH ETF ay bumagsak ng halos 50%, mula sa humigit-kumulang 30.6 billion USD patungong 16.9 billion USD. Ang pagkawala ay bahagi dahil sa pagbaba ng presyo ng BTC at ETH, at ang natitira ay dahil sa ganap na pag-withdraw ng mga token mula sa wrapped products. Sa kabuuan, sa wala pang dalawang buwan, nabura ang halos isang-katlo ng NAV ng BTC at ETH ETF portfolio.

Ang pagbaba ng fund flows ay hindi lamang nagpapakita ng investor sentiment. Mayroon din itong direktang epekto sa kita ng ETF issuer/sponsor mula sa fees.

Ang Bitcoin at Ethereum spot ETF ay income machines para sa mga issuer tulad ng BlackRock, Fidelity, Grayscale, at Bitwise. Bawat fund ay naniningil ng fee sa mga asset na hawak nito, kadalasang ipinapahayag bilang annual percentage ngunit kinokolekta araw-araw batay sa net asset value.

Araw-araw, ang trust na may hawak ng BTC o ETH shares ay nagbebenta ng bahagi ng kanilang holdings upang bayaran ang fees at iba pang gastos. Para sa issuer, nangangahulugan ito na ang annualized revenue run rate ay katumbas ng assets under management (AUM) times fee rate. Para sa mga may hawak, nangangahulugan ito na unti-unting nababawasan ang token holdings sa paglipas ng panahon.

Ang fees na kinokolekta ng ETF issuer ay mula 0.15% hanggang 2.50%.

Ang redemption o outflow mismo ay hindi direktang nagdudulot ng kita o lugi sa issuer. Gayunpaman, ang outflow ay nagreresulta sa mas kaunting assets na hawak ng issuer sa pagtatapos ng araw, na siyang basehan ng kanilang fees.

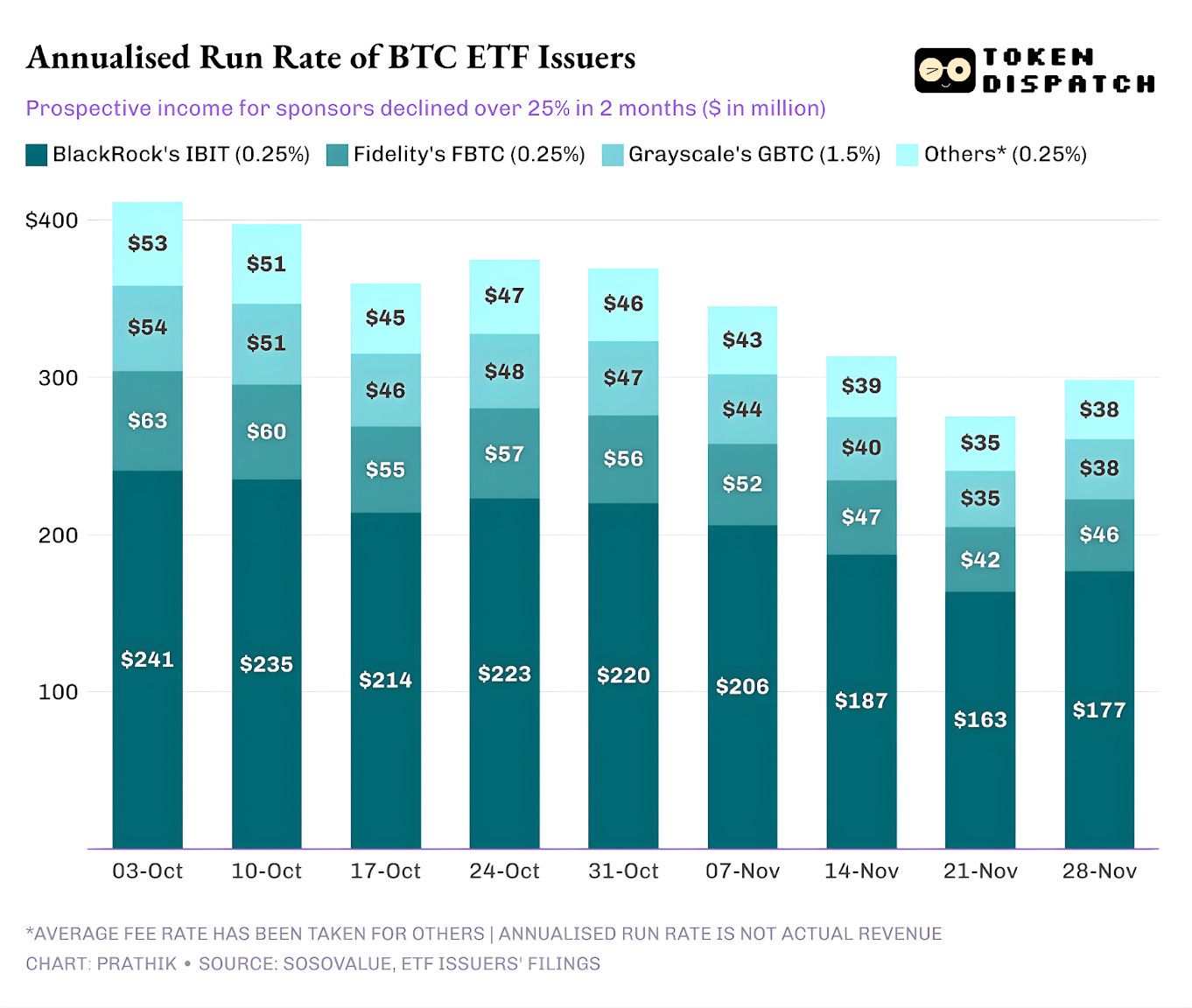

Noong Oktubre 3, ang mga issuer ng BTC at ETH ETF ay may kabuuang hawak na 195 billion USD na assets. Sa nabanggit na fee levels, ito ay katumbas ng napakalusog na fee pool. Pagsapit ng Nobyembre 21, ang parehong produkto ay may natitirang 127 billion USD na assets.

Kung kukuwentahin ang annualized fee income batay sa weekend AUM, ang inaasahang kita ng BTC ETF ay bumaba ng higit sa 25% sa nakalipas na dalawang buwan.

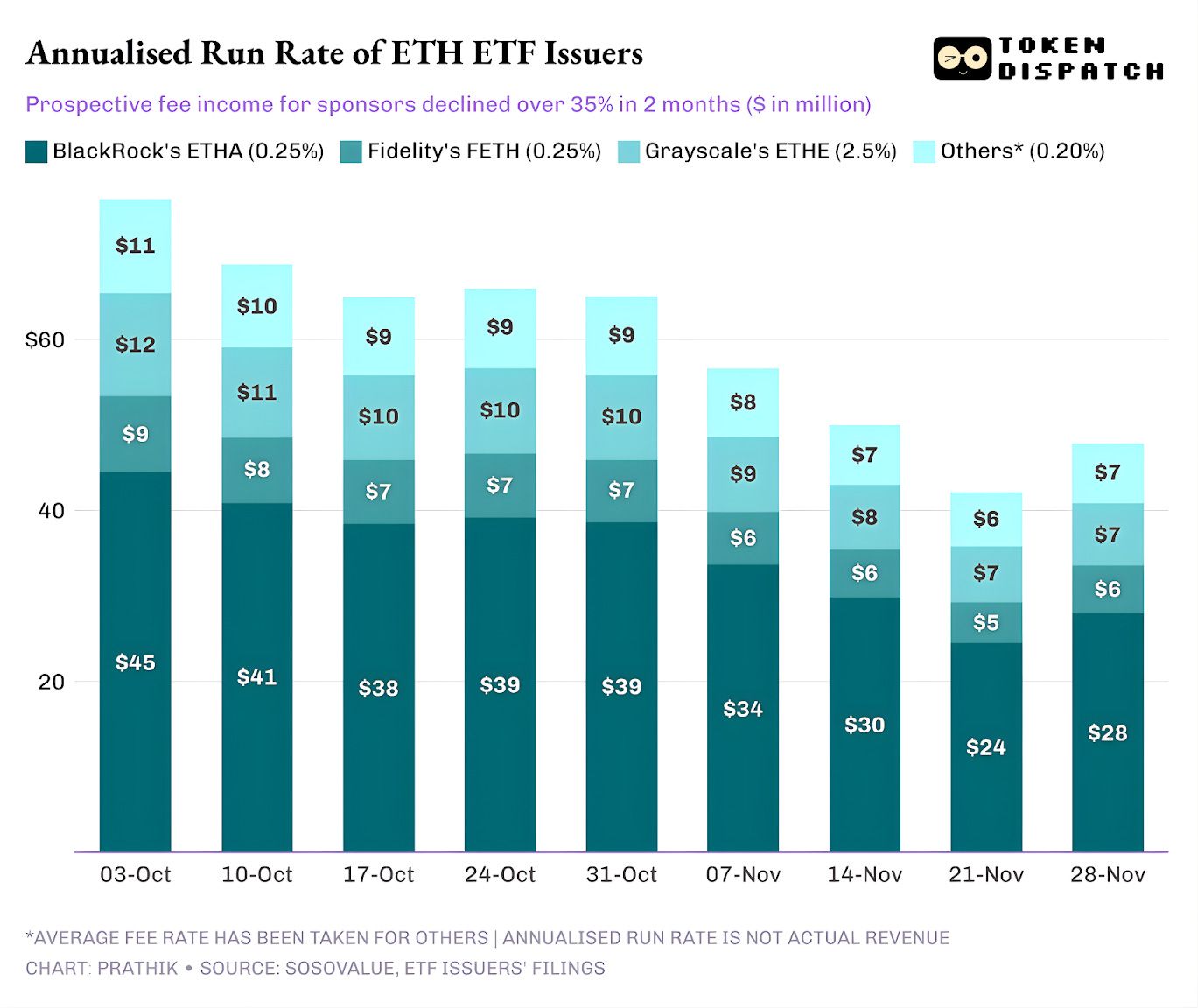

Mas malaki ang epekto sa mga issuer ng ETH ETF, bumaba ng 35% ang annualized income sa nakalipas na siyam na linggo.

Mas Malaki ang Issuer, Mas Malakas ang Bagsak

Kapag pinalawak mo ang pananaw sa issuer level, ang fund flows ay nagkukuwento ng tatlong bahagyang magkaibang kwento para sa bawat ETF issuer.

Para sa BlackRock, ito ay larawan ng laki at cyclicality. Ang IBIT at ETHA ay naging default tools para sa mga investor na gustong magkaroon ng mainstream BTC at ETH exposure sa pamamagitan ng ETF route. Nagbigay ito sa pinakamalaking asset manager sa mundo ng napakalaking base para maningil ng 25 basis points na fee, lalo na noong Oktubre nang umabot sa all-time high ang AUM. Ngunit nangangahulugan din ito na kapag gusto ng malalaking investor na magbawas ng risk noong Nobyembre, IBIT at ETHA ang halatang ibebenta.

Malinaw ito: Ang annualized fee income ng BlackRock mula sa BTC at ETH ETF ay bumaba ng 28% at 38%, na mas mataas pa sa average na pagbaba ng issuer na 25% at 35%.

Ang karanasan ng Fidelity ay halos kapareho ng BlackRock, ngunit mas maliit ang scale. Sinundan ng FBTC at FETH ang parehong inflow-outflow rhythm, kung saan ang excitement ng Oktubre ay napalitan ng pulang bar chart ng Nobyembre.

Ang kwento ng Grayscale ay higit pa tungkol sa historical legacy. Noong una, ang GBTC at ETHE ang tanging scalable na paraan para sa maraming US investors na magkaroon ng BTC at ETH sa kanilang brokerage accounts. Ngayon, na nangunguna na sina BlackRock at Fidelity, nawala na ang monopolyong iyon. Lalong pinalala ng Grayscale ang sitwasyon dahil sa mataas na fee structure ng kanilang initial wrapped products. Ito ang nagdulot ng matagalang trend ng outflow sa nakalipas na dalawang taon.

Ipinakita rin ng panahon ng Oktubre hanggang Nobyembre ang ganitong investor behavior. Sa magagandang panahon, nililipat nila ang kapital sa mas murang wrapped products, at sa masamang panahon, binabawasan nila ang risk sa kabuuan.

Ang initial crypto wrapped products ng Grayscale ay naniningil ng fees na anim hanggang sampung beses na mas mataas kaysa sa low-cost ETF. Bagaman nakatulong ito sa pagpapalaki ng kanilang revenue line, ang expense ratio ay nagtaboy sa mga investor at nagbawas ng AUM base para sa fee collection. Ang bawat natitirang dolyar ay kadalasang dahil sa friction costs gaya ng buwis, authorization, o operational hassle, hindi dahil sa aktibong kagustuhan ng investor. Ang bawat dolyar na umaalis ay paalala na kapag may mas malinis na opsyon, mas maraming may hawak ang bumoboto laban sa high-fee wrapped products.

Lahat ng ETF charts na ito ay nagsasabi sa atin ng ilang bagay tungkol sa kasalukuyang yugto ng institutionalization ng cryptocurrency.

Ang spot ETF bago at pagkatapos ng Oktubre at Nobyembre ay nagpapakita na ang negosyo ng pamamahala ng crypto ETF ay cyclical, tulad ng merkado ng underlying assets. Kapag mataas ang presyo at maganda ang balita, mas maraming fund flows ang nagiging mas mataas na fee income. Kapag nagbago ang macro conditions, mabilis din itong nawawala.

Nakapagtayo na ang malalaking sponsor ng efficient na "toll roads" sa ibabaw ng BTC at ETH ngunit ipinakita ng Oktubre at Nobyembre na hindi immune ang mga daang ito sa market cycles. Para sa mga issuer, ang susi ng laro ay mapanatili ang assets sa susunod na shock upang hindi magbago ng 25-35% ang fee meter tuwing magbabago ang macro trend.

Bagaman hindi mapipigilan ng issuer ang mga investor na mag-redeem sa panahon ng sell-off, ang yield-bearing products ay maaaring magbigay ng buffer laban sa ilang downside pressure.

Ang covered-call ETF ay maaaring magbigay ng premium income sa mga investor, na makakatulong na mabawasan ang ilang price drop ng underlying asset. Staking wrapped products ay maaari ring maging opsyon. Gayunpaman, ang mga ganitong produkto ay kailangang pumasa muna sa regulatory scrutiny bago mailunsad.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Bearish Flag ng Shiba Inu ay Nagpapahiwatig ng 55% Pagbagsak Patungo sa $0.0000036

Naglulunsad ang mga bangko sa EU ng magkakaugnay na hakbang para sa Euro-pegged stablecoin pagsapit ng 2026

Ang World Liberty Financial ni Trump ay Magde-debut ng mga RWA Products sa Enero

Ang World Liberty Financial na suportado ng pamilya Trump ay maglulunsad ng kanilang tokenized product suite sa Enero 2026 kasabay ng malaking paglago ng RWA sector.