Umatras ang pondo mula sa crypto ETF, kumikita pa rin ba ang mga issuer tulad ng BlackRock?

Ang kita mula sa mga bayarin ng BlackRock crypto ETF ay bumaba ng 38%, na nagpapakita na ang negosyo ng ETF ay hindi nakaliligtas sa siklo ng merkado.

Orihinal na Pamagat: When Wrappers Run Red

Orihinal na May-akda: Prathik Desai, Token Dispatch

Isinalin ni: Luffy, Foresight News

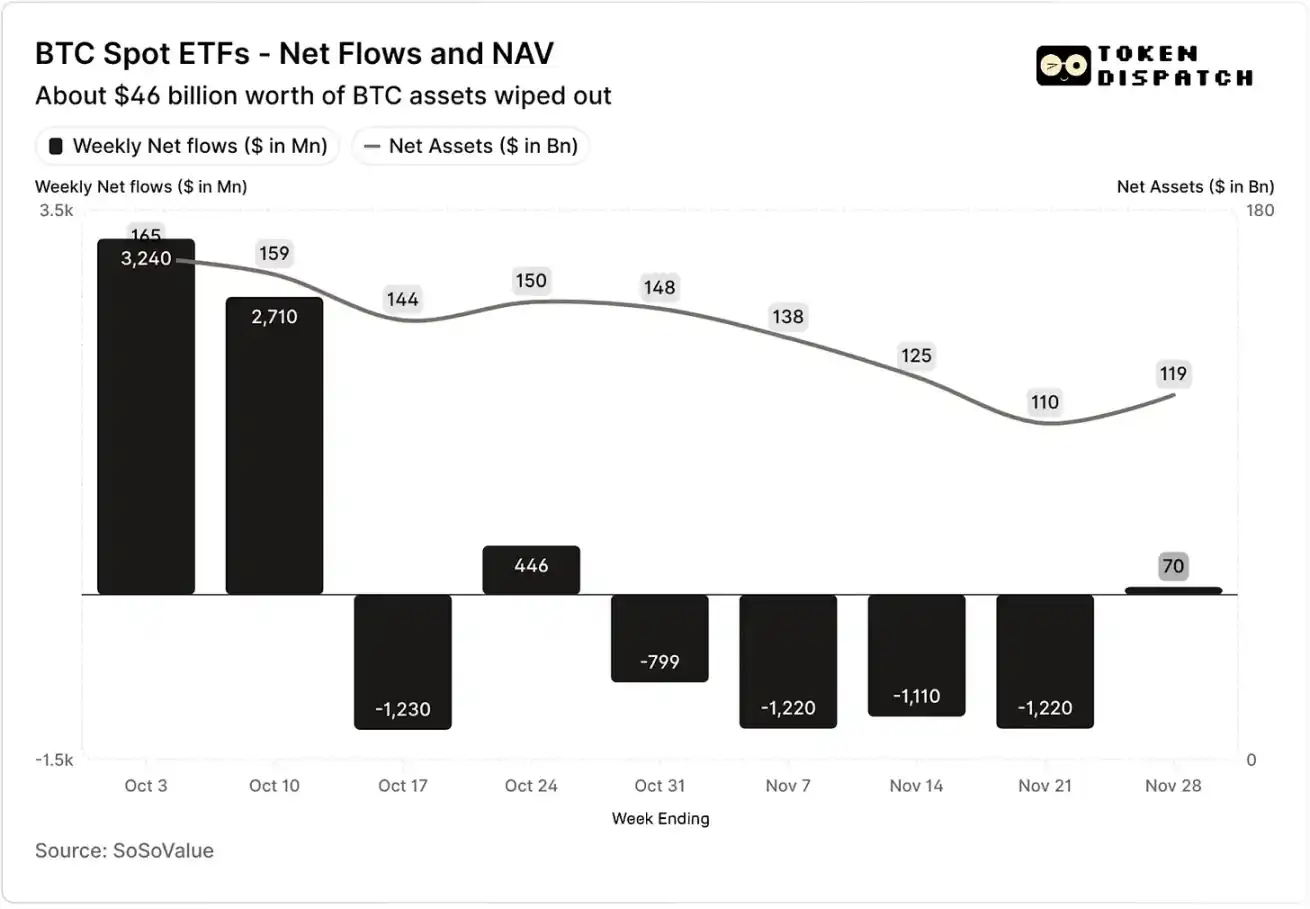

Sa unang dalawang linggo ng Oktubre 2025, ang spot bitcoin ETF ay nakatanggap ng $3.2 bilyon at $2.7 bilyon na inflow, na nagtala ng pinakamataas at ikalimang pinakamataas na lingguhang net inflow para sa 2025.

Bago ito, ang bitcoin ETF ay inaasahang makakamit ang “walang sunod-sunod na linggo ng net outflow” sa ikalawang kalahati ng 2025.

Gayunpaman, dumating ang pinakamalalang liquidation event sa kasaysayan ng cryptocurrency. Sa insidenteng ito, $19 bilyon na halaga ng asset ang naglaho, na hanggang ngayon ay nagdulot ng pangamba sa crypto market.

Oktubre at Nobyembre, Net Inflow at Net Asset Value ng Bitcoin Spot ETF

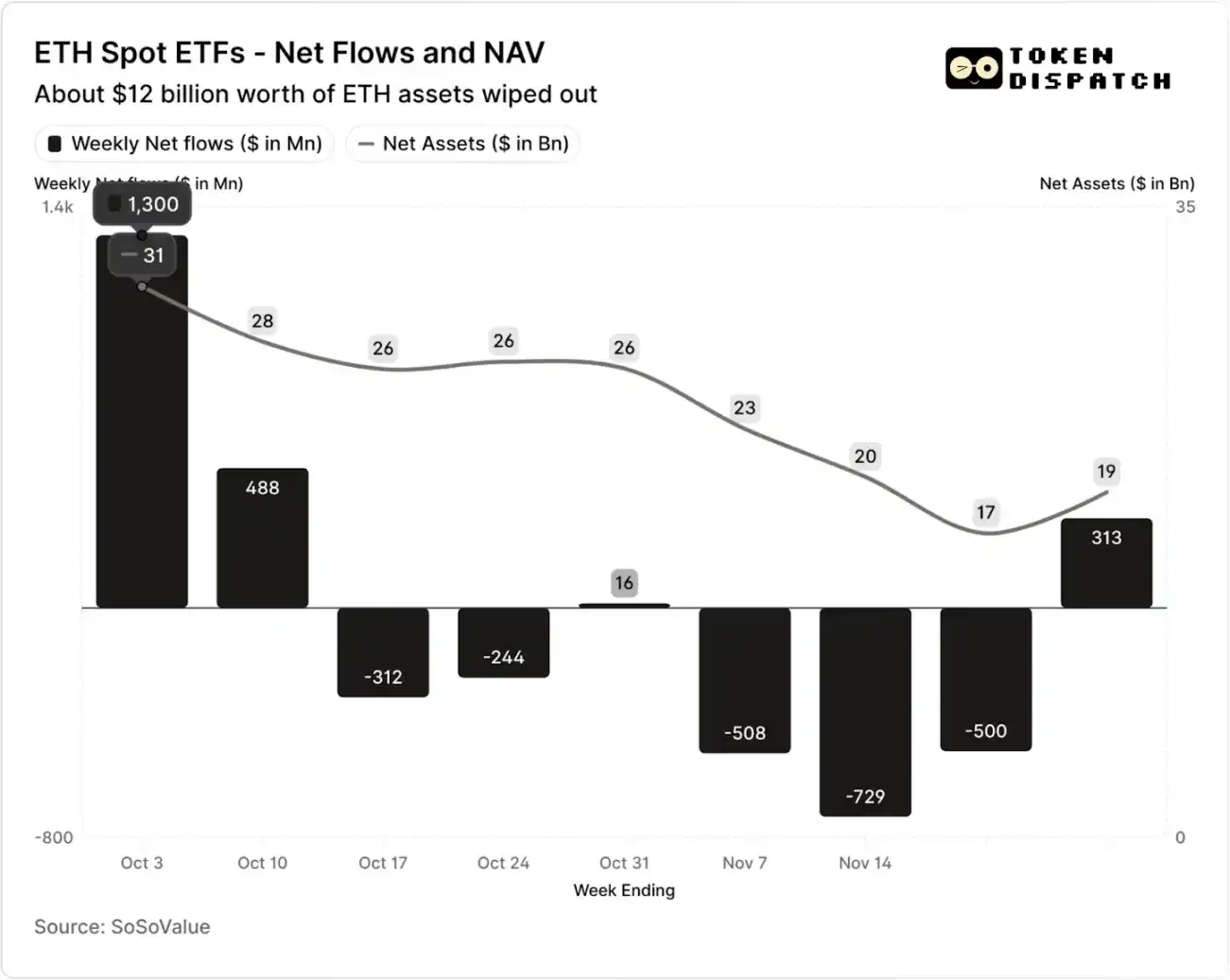

Oktubre at Nobyembre, Net Inflow at Net Asset Value ng Ethereum Spot ETF

Ngunit sa loob ng pitong linggo matapos ang liquidation event, parehong bitcoin at ethereum ETF ay nakaranas ng limang linggo ng net outflow, na umabot sa mahigit $5 bilyon at $2 bilyon ayon sa pagkakabanggit.

Hanggang sa linggo ng Nobyembre 21, ang net asset value (NAV) ng mga asset na pinamamahalaan ng mga issuer ng bitcoin ETF ay bumaba mula humigit-kumulang $164.5 bilyon patungong $110.1 bilyon; ang NAV ng ethereum ETF ay halos nahati, mula $30.6 bilyon pababa sa $16.9 bilyon. Ang pagbagsak na ito ay bahagi ring dulot ng pagbaba ng presyo ng bitcoin at ethereum mismo, pati na rin ang ilang token na na-redeem. Sa loob lamang ng halos dalawang buwan, halos isang-katlo ng pinagsamang NAV ng bitcoin at ethereum ETF ang naglaho.

Ang pagbaba ng inflow ay hindi lamang sumasalamin sa damdamin ng mga mamumuhunan, kundi direktang nakakaapekto rin sa kita mula sa fees ng mga ETF issuer.

Ang bitcoin at ethereum spot ETF ay “money printing machines” para sa mga issuer tulad ng BlackRock, Fidelity, Grayscale, Bitwise, at iba pa. Ang bawat pondo ay naniningil ng fee base sa laki ng asset na hawak, karaniwang ipinapakita bilang taunang rate, ngunit aktwal na kinokolekta araw-araw base sa NAV.

Araw-araw, ang trust fund na may hawak ng bitcoin o ethereum shares ay nagbebenta ng bahagi ng kanilang posisyon upang bayaran ang fees at iba pang operational expenses. Para sa mga issuer, nangangahulugan ito na ang taunang kita ay halos katumbas ng asset under management (AUM) na pinarami ng fee rate; para naman sa mga may hawak, ito ay nagreresulta sa unti-unting pag-dilute ng bilang ng token na hawak nila sa paglipas ng panahon.

Ang fee rate ng mga ETF issuer ay nasa pagitan ng 0.15% hanggang 2.50%.

Ang redemption o outflow mismo ay hindi direktang nagdudulot ng kita o lugi sa issuer, ngunit ang outflow ay nagreresulta sa pagbawas ng asset base na maaari nilang singilin ng fees.

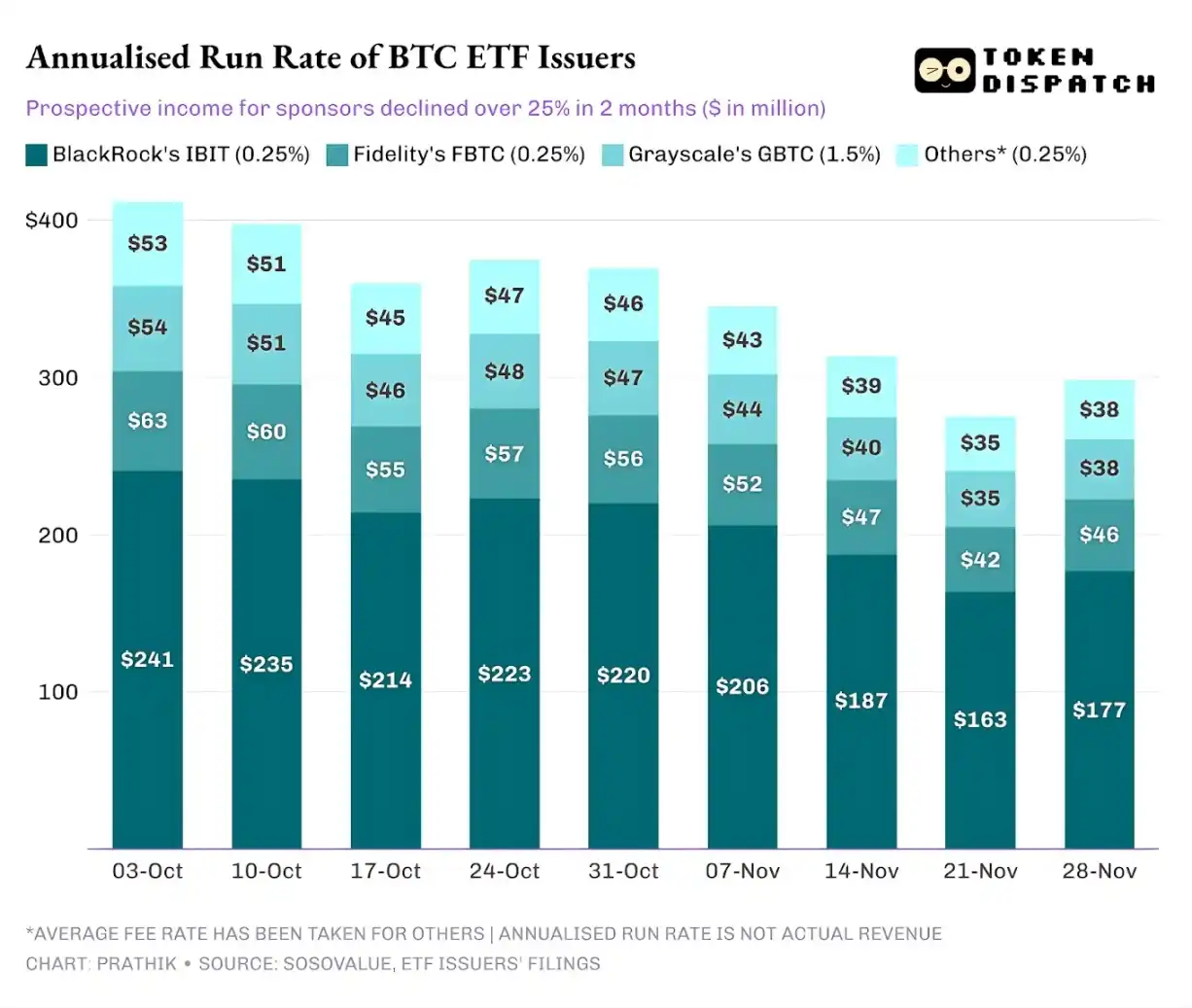

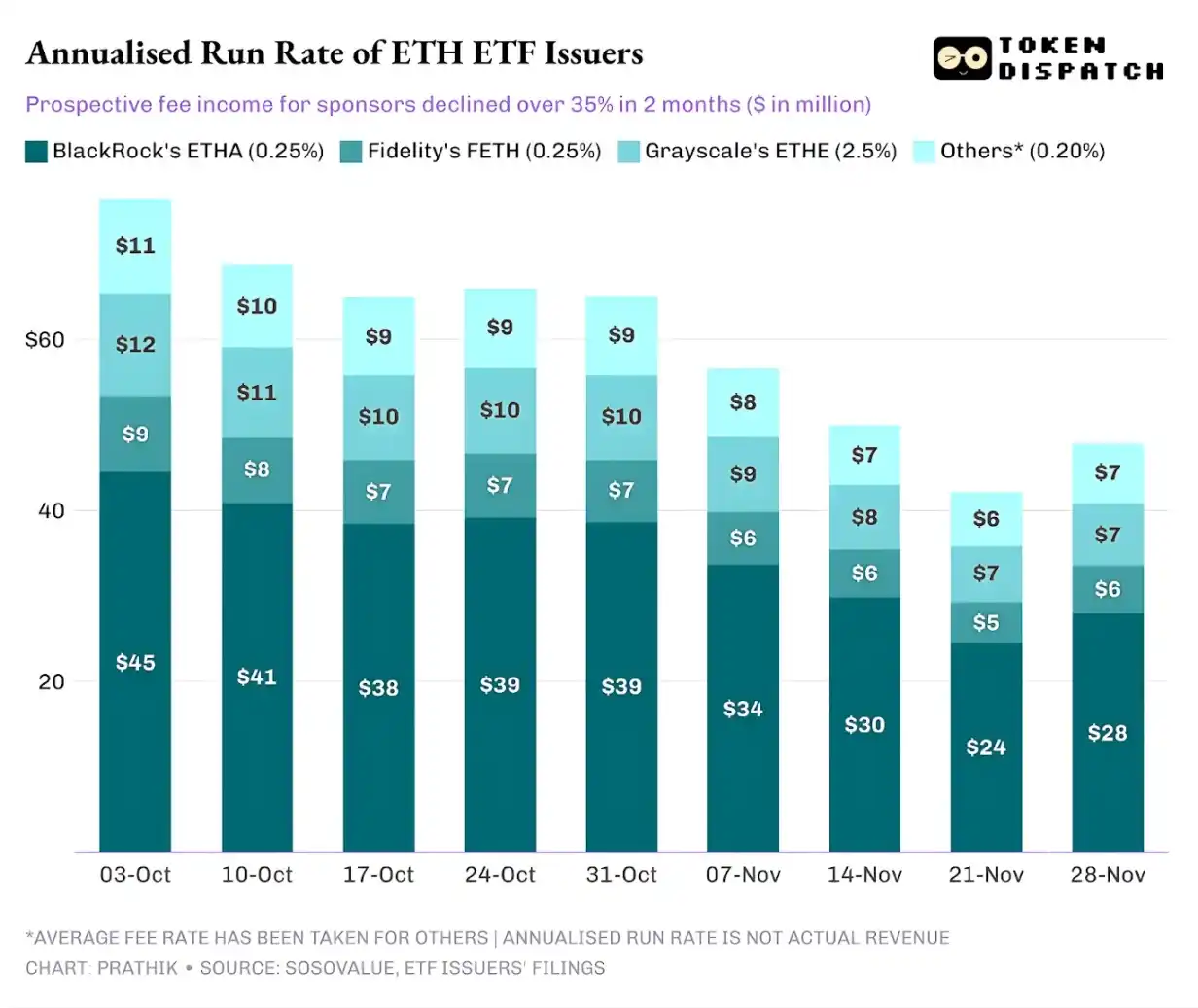

Noong Oktubre 3, ang pinagsamang asset under management ng mga issuer ng bitcoin at ethereum ETF ay umabot sa $195 bilyon, at base sa nabanggit na fee rate, napakalaki ng kanilang fee pool. Ngunit pagsapit ng Nobyembre 21, ang natitirang asset base ng mga produktong ito ay nasa $127 bilyon na lamang.

Kung bibilangin ang annualized fee income base sa AUM tuwing weekend, sa nakalipas na dalawang buwan, ang potensyal na kita ng bitcoin ETF ay bumaba ng mahigit 25%; mas malaki ang epekto sa mga issuer ng ethereum ETF, na bumaba ng 35% ang annualized revenue sa nakalipas na siyam na linggo.

Mas Malaki ang Sukat ng Issuance, Mas Malaki ang Bagsak

Mula sa pananaw ng bawat issuer, may tatlong bahagyang magkaibang trend sa likod ng daloy ng pondo.

Para sa BlackRock, ang kanilang business model ay pinagsasama ang “scale effect” at “cyclical volatility.” Ang IBIT at ETHA ay naging default na pagpipilian ng mga mainstream investor para mag-invest sa bitcoin at ethereum sa pamamagitan ng ETF. Dahil dito, ang pinakamalaking asset management firm sa mundo ay nakakasingil ng 0.25% fee base sa napakalaking asset base, at lalo na noong Oktubre nang umabot sa record high ang asset scale, napakalaki ng kita. Ngunit nangangahulugan din ito na kapag ang malalaking may hawak ay nagbawas ng risk noong Nobyembre, ang IBIT at ETHA ang naging pangunahing target ng pagbebenta.

Pinatutunayan ito ng datos: ang annualized fee income ng BlackRock bitcoin at ethereum ETF ay bumaba ng 28% at 38%, na parehong mas mataas kaysa sa industry average na 25% at 35% na pagbaba.

Katulad ng BlackRock ang sitwasyon ng Fidelity, ngunit mas maliit ang scale. Ang FBTC at FETH funds nito ay sumunod din sa “inflow muna, outflow pagkatapos” na pattern, kung saan ang market enthusiasm noong Oktubre ay napalitan ng outflow noong Nobyembre.

Ang kuwento ng Grayscale ay higit na tungkol sa “historical legacy issues.” Noong una, ang GBTC at ETHE ang tanging malakihang channel para sa mga American investor na mag-invest sa bitcoin at ethereum sa pamamagitan ng brokerage accounts. Ngunit sa pag-angat ng BlackRock, Fidelity, at iba pang institusyon, nawala na ang monopolyo ng Grayscale. Lalong pinalala ng mataas na fee structure ng kanilang mga naunang produkto, na nagdulot ng patuloy na pressure ng outflow sa nakalipas na dalawang taon.

Pinatutunayan din ng market performance noong Oktubre-Nobyembre ang trend na ito: kapag maganda ang market, lumilipat ang pondo sa mas mababang fee na produkto; kapag humina ang market, binabawasan ang lahat ng posisyon.

Ang fee rate ng mga early crypto product ng Grayscale ay 6-10 beses na mas mataas kaysa sa low-cost ETF. Bagama’t napapataas ng mataas na fee ang revenue data, ang mataas na gastos ay patuloy na nagtutulak palayo sa mga investor, na nagpapaliit sa asset base na maaaring singilin ng fees. Ang natitirang pondo ay kadalasang naiipit dahil sa tax, investment mandate, o operational friction, at hindi dahil sa aktibong pagpili ng investor; at bawat outflow ay paalala sa market: kapag may mas magandang opsyon, mas maraming may hawak ang iiwan ang high-fee products.

Ipinapakita ng mga datos ng ETF na ito ang ilang mahahalagang katangian ng kasalukuyang institutionalization ng cryptocurrency.

Ipinapakita ng spot ETF market noong Oktubre-Nobyembre na ang crypto ETF management business ay kasing-cyclical ng underlying asset market. Kapag tumataas ang presyo ng asset at maganda ang balita sa market, ang inflow ay nagpapataas ng fee income; ngunit kapag nagbago ang macro environment, mabilis na umaalis ang pondo.

Bagama’t nakapagtayo na ang malalaking issuer ng efficient “fee channels” sa bitcoin at ethereum assets, pinatunayan ng volatility noong Oktubre-Nobyembre na hindi rin sila ligtas sa market cycles. Para sa mga issuer, ang pangunahing hamon ay kung paano mapanatili ang asset sa panahon ng bagong market shock, upang maiwasan ang malalaking pagbabago sa fee income kasabay ng macro trends.

Bagama’t hindi mapipigilan ng mga issuer ang mga investor na mag-redeem ng shares sa panahon ng sell-off, ang mga yield-type na produkto ay maaaring bahagyang magpabawas ng downside risk.

Ang covered call option ETF ay maaaring magbigay ng premium income sa mga investor (Tandaan: Ang covered call option ay isang strategy kung saan ang investor ay nagbebenta ng call option contract habang may hawak na underlying asset. Sa pamamagitan ng pagkuha ng premium, layunin ng strategy na ito na dagdagan ang kita o i-hedge ang ilang risk.), na maaaring mag-offset ng bahagi ng pagbaba ng presyo ng underlying asset; ang staking-type na produkto ay isa ring posibleng direksyon. Gayunpaman, ang ganitong mga produkto ay kailangang pumasa muna sa regulatory review bago opisyal na mailunsad sa market.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Bitcoin ay lalong nagmumukhang katulad ng noong 2022: Maiiwasan ba ng presyo ng BTC ang $68K?

Tinanggihan ng Bitcoin sa mahalagang $93.5K habang ang mga taya sa Fed rate-cut ay humaharap sa 'malakas' na bear case

Ang galaw ng presyo ng Bitcoin at damdamin ng mga mamumuhunan ay nagpapahiwatig ng bullish na Disyembre