MSCI Hardball Strategy: Ano ang Nilalaman ng 12-Pahinang Bukas na Liham ng Depensa?

Isinasaalang-alang ng MSCI ang posibilidad na alisin sa kanilang global index ang mga kumpanyang may mataas na bahagi ng digital assets, na nagdulot ng matinding pagtutol mula sa Strategy team.

Original Title: "Strategy Takes on MSCI: The Ultimate Defense of DAT"

Original Author: KarenZ, Foresight News

Patuloy pa rin ang laro hinggil sa pag-unlad ng industriya ng Digital Asset Treasury (DAT).

Noong Oktubre, nagmungkahi ang global index provider na MSCI na tanggalin sa Global Investable Market Index ang mga kumpanyang may 50% o higit pa ng kanilang mga asset sa digital assets. Ang hakbang na ito ay direktang nagbabanta sa posisyon sa merkado ng mga kumpanyang digital asset treasury na kinakatawan ng Strategy at maaari pang baguhin ang buong daloy ng kapital sa industriya ng digital asset treasury.

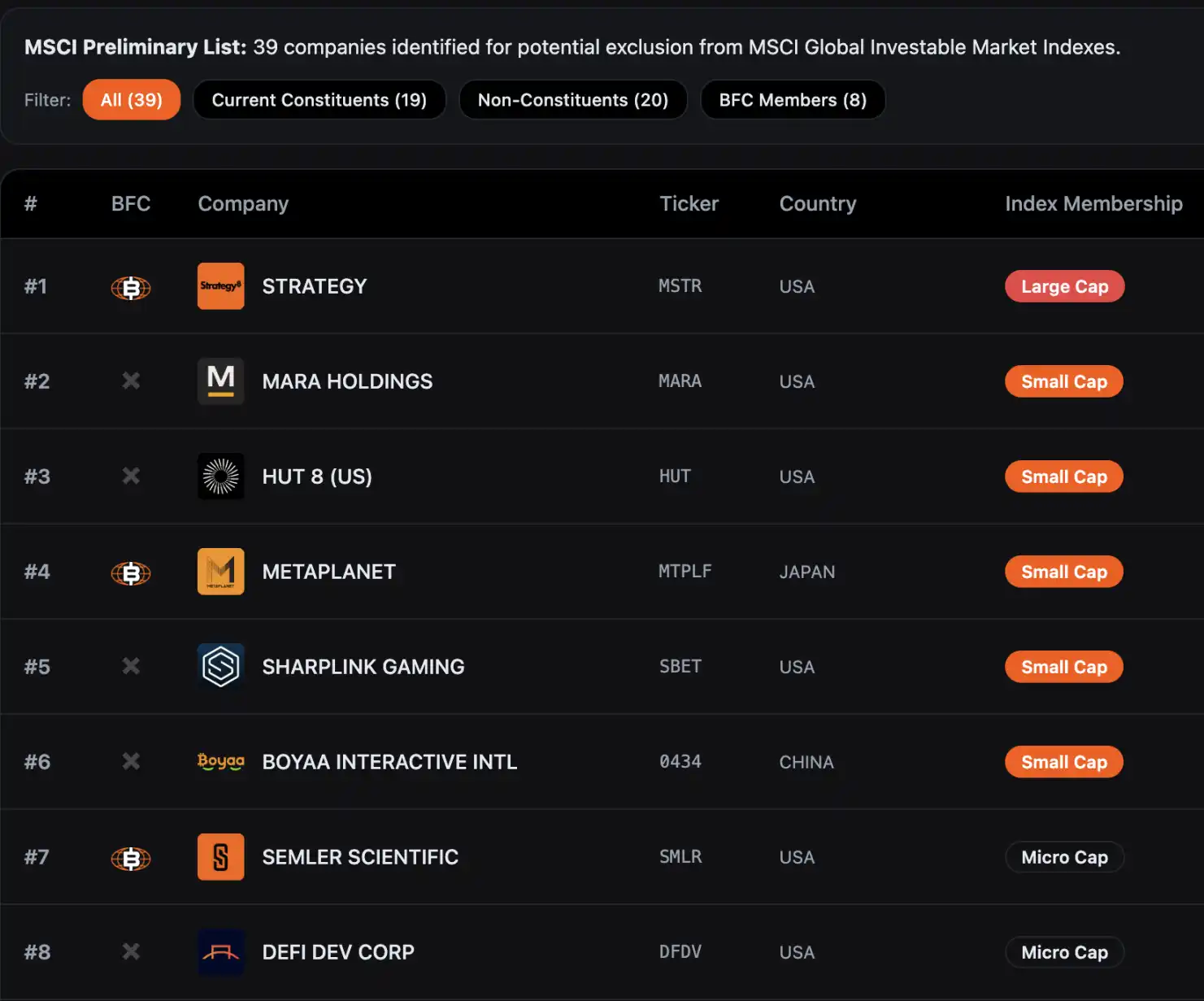

Ayon sa datos na tinipon ng Bitcoin for Corporations, 39 na kumpanya ang maaaring matanggal sa MSCI Global Investable Market Index. Dati nang nagbabala ang mga analyst ng JPMorgan na ang pagtanggal sa Strategy lamang ay maaaring magdulot ng halos $2.8 billion sa passive outflows, at kung susunod ang ibang index providers sa patakarang ito, maaaring umabot sa $8.8 billion ang outflows.

Sa kasalukuyan, magpapatuloy ang consultation period para sa mungkahi ng MSCI hanggang Disyembre 31, 2025, at inaasahang iaanunsyo ang pinal na desisyon sa Enero 15, 2026, kung saan ang anumang pagbabago ay opisyal na ipatutupad sa index review process sa Pebrero 2026.

Sa harap ng agarang sitwasyong ito, noong Disyembre 10, nagsumite ang Strategy ng isang matinding 12-pahinang bukas na liham sa MSCI Stock Index Committee, na nilagdaan nina Executive Chairman at Founder Michael Saylor at President at CEO Phong Le, na malinaw na nagpahayag ng matibay na pagtutol sa mungkahi. Nakasaad sa liham: "Ang mungkahing ito ay lubhang nakaliligaw at magdudulot ng malalim na mapanirang epekto sa interes ng mga global investors at sa pag-unlad ng industriya ng digital asset. Mariin naming hinihiling na ganap na bawiin ng MSCI ang planong ito."

Apat na Pangunahing Argumento ng Depensa ng Strategy

Ang Digital Assets ay Rebolusyonaryong Pundasyon ng Transformasyon ng Sistemang Pinansyal

Naniniwala ang Strategy na minamaliit ng mungkahi ng MSCI ang estratehikong halaga ng Bitcoin at iba pang digital assets. Mula nang ipakilala ni Satoshi Nakamoto ang Bitcoin 16 na taon na ang nakalilipas, unti-unti nang lumago ang digital asset na ito bilang mahalagang bahagi ng pandaigdigang ekonomiya, na may kasalukuyang market capitalization na humigit-kumulang $1.85 trillion.

Mula sa pananaw ng Strategy, ang digital assets ay higit pa sa simpleng financial instruments; kinakatawan nila ang isang pundamental na teknolohikal na inobasyon na kayang baguhin ang pandaigdigang sistemang pinansyal—ang mga negosyo na namumuhunan sa Bitcoin-related infrastructure ay bumubuo ng bagong financial ecosystem, katulad ng mga nangungunang kumpanya sa kasaysayan na malalim na nakibahagi sa isang umuusbong na teknolohiya.

Kagaya ng malalim na oil drilling ng Standard Oil noong ika-19 na siglo at ng nationwide telephone network construction ng AT&T noong ika-20 siglo, ang mga kumpanyang ito, sa pamamagitan ng mga paunang investment sa core infrastructure, ay naglatag ng matibay na pundasyon para sa susunod na economic transformation, at sa huli ay naging pamantayan ng industriya. Naniniwala ang Strategy na ang mga kumpanyang kasalukuyang nakatuon sa digital assets ay sumusunod sa landas ng mga "technology pioneers" at hindi dapat basta-basta tanggalin ng mga tradisyonal na index rules.

Ang DAT ay Gumagana Bilang Isang Negosyo, Hindi Isang Passive Fund

Ito ang pangunahing argumento ng Strategy—Ang mga Digital Asset Treasury entities (DATs) ay mga operational businesses na may kumpletong business model, hindi lamang passive investment funds na may hawak na Bitcoin. Bagama't kasalukuyang may higit sa 600,000 Bitcoin ang Strategy, ang pangunahing halaga nito ay hindi nakasalalay sa pagbabago ng presyo ng Bitcoin kundi sa pagdidisenyo at paglulunsad ng natatanging "digital credit" instruments upang lumikha ng sustainable returns para sa mga shareholders.

Partikular, ang mga "digital credit" instruments na inilalabas ng Strategy ay kinabibilangan ng iba't ibang uri ng preferred stocks na sumasaklaw sa fixed dividend rates, floating dividend rates, iba't ibang priority levels, at credit protection clauses. Sa pamamagitan ng pagbebenta ng mga instrumentong ito upang makalikom ng pondo na gagamitin sa pag-iipon ng mas maraming Bitcoin, hangga't ang long-term investment return ng Bitcoin ay lumalagpas sa USD-denominated funding costs ng Strategy, makakapagbigay ito ng matatag na kita sa mga shareholders at kliyente. Binibigyang-diin ng Strategy na ang modelong ito ng "active operations + asset appreciation," na naiiba sa passive management logic ng tradisyonal na investment funds o ETFs, ay dapat ituring na isang normal na operating business.

Kasabay nito, kinukwestyon din ng Strategy kung bakit ang mga oil giants, real estate investment trusts (REITs), timber companies, at iba pang entidad ay maaaring maghawak ng concentrated single asset class nang hindi itinuturing na investment funds at hindi tinatanggal sa index. Ang pagtatatag ng espesyal na restriksyon lamang sa mga digital asset companies ay malinaw na salungat sa prinsipyo ng patas na industriya.

Ang 50% Threshold para sa Digital Assets ay Arbitraryo, Diskriminatoryo, at Hindi Praktikal

Itinuturo ng Strategy na ang mungkahi ng MSCI ay gumagamit ng diskriminatoryong pamantayan. Maraming malalaking kumpanya sa tradisyonal na industriya ang may hawak din ng iisang asset class sa kanilang mga asset, kabilang ang mga kumpanya ng langis at gas, real estate investment trusts, timber companies, at power infrastructure enterprises. Gayunpaman, tanging ang mga digital asset companies lamang ang binigyan ng MSCI ng espesyal na exclusion criteria, na malinaw na hindi patas.

Mula sa pananaw ng feasibility ng implementasyon, nahaharap din ang mungkahing ito sa malalaking isyu. Dahil sa pabagu-bagong presyo ng digital assets, maaaring paulit-ulit na mapasama at matanggal ang parehong kumpanya sa MSCI Index sa loob lamang ng ilang araw dahil sa pagbabago ng halaga ng asset, na magdudulot ng kalituhan sa merkado. Bukod dito, ang pagkakaiba ng accounting standards (magkaiba ang pagtrato ng U.S. GAAP at international IFRS standards sa digital assets) ay magreresulta sa magkaibang pagtrato sa mga kumpanyang may parehong business model depende sa kanilang hurisdiksyon.

Paglabag sa Prinsipyo ng Index Neutrality sa Pamamagitan ng Policy Bias

Naniniwala ang Strategy na ang mungkahi ng MSCI ay pangunahing naglalaman ng value judgment sa isang partikular na uri ng asset, na sumasalungat sa pangunahing prinsipyo na dapat manatiling neutral ang mga index provider. Inaangkin ng MSCI na nagbibigay sila sa merkado at regulatory bodies ng "komprehensibong" coverage ng kanilang mga index, na layuning ipakita ang "evolution ng underlying stock market" at hindi dapat magbigay ng judgment sa "merit o suitability ng anumang market, kumpanya, strategy, o investment."

Sa pamamagitan ng piling pagtanggal sa mga digital asset companies, epektibong gumagawa ang MSCI ng policy judgment para sa merkado, isang bagay na dapat iwasan ng mga index provider.

Salungat sa U.S. Digital Asset Strategy

Lalo pang binibigyang-diin ng Strategy na ang mungkahing ito ay salungat sa estratehikong layunin ng administrasyong Trump na isulong ang pamumuno ng U.S. sa digital assets. Nilagdaan ng administrasyong Trump ang mga executive order sa unang linggo ng panunungkulan upang itaguyod ang paglago ng digital financial technology at nagtatag ng strategic Bitcoin reserve upang gawing global leader ang U.S. sa larangan ng digital asset.

Gayunpaman, kung ipatutupad ang mungkahi ng MSCI, direktang mapipigilan nito ang mga U.S. pension funds, 401(k) plans, at iba pang long-term funds na mamuhunan sa mga digital asset companies, na magdudulot ng paglabas ng bilyon-bilyong dolyar mula sa industriya. Hindi lamang nito hahadlangan ang pag-unlad ng mga U.S. digital asset innovative companies kundi maaari ring pahinain ang competitiveness ng U.S. sa estratehikong larangang ito, na salungat sa itinatakdang direksyon ng patakaran ng gobyerno.

Binanggit ng Strategy ang pagtataya ng mga analyst na ang Strategy lamang ay maaaring humarap sa hanggang $2.8 billion na passive stock liquidations dahil sa mungkahi ng MSCI. Hindi lamang nito masasaktan ang Strategy mismo kundi magkakaroon din ng ripple effect sa buong digital asset ecosystem, gaya ng posibleng pagpilit sa mga Bitcoin mining companies na magbenta ng asset nang mas maaga upang ayusin ang kanilang asset structure, na magdudulot ng pagbaluktot sa normal na supply-demand relationship sa digital asset market.

Pinakamataas na Apela ng Strategy

Naglahad ang Strategy ng dalawang pangunahing apela sa isang bukas na liham:

Una, umaasa kaming ganap na bawiin ng MSCI ang exclusion proposal at hayaang patunayan ng merkado ang halaga ng Digital Asset Treasury (DAT) companies sa pamamagitan ng malayang kompetisyon, upang ang index ay neutral at tapat na maipakita ang trend ng pag-unlad ng susunod na henerasyon ng financial technology;

Pangalawa, kung ipipilit ng MSCI ang "special treatment" sa mga digital asset companies, dapat nitong palawakin ang saklaw ng industry consultation, palawigin ang consultation period, at magbigay ng mas komprehensibong lohikal na suporta upang ipaliwanag ang pagiging makatwiran ng mga patakaran.

Hindi Nag-iisa ang Strategy

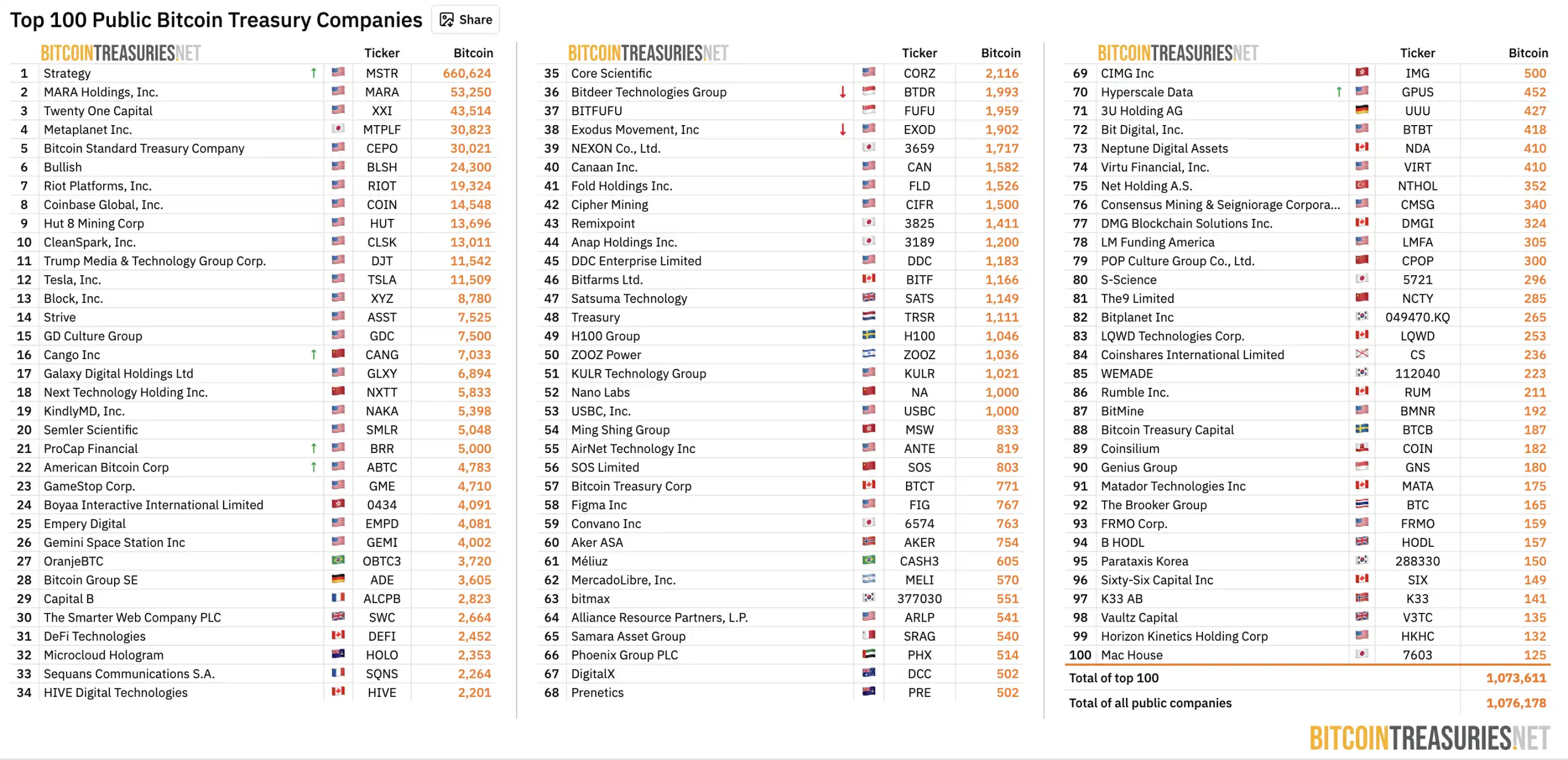

Hindi nag-iisa ang Strategy. Ayon sa datos ng BitcoinTreasuries.NET, hanggang Disyembre 11, 208 publicly listed companies sa buong mundo ang may hawak ng higit sa 1.07 million bitcoins, na lumalagpas sa 5% ng kabuuang supply ng Bitcoin, na may kasalukuyang halaga na humigit-kumulang $100 billion.

Source: BitcoinTreasuries.NET

Ang mga kumpanyang ito ng Digital Asset Treasury ay naging mahalagang tulay para sa mga institusyon na tumatanggap ng cryptocurrency, na nagbibigay ng compliant indirect exposure sa mga pension funds, endowments, at iba pang tradisyonal na institusyong pinansyal.

Nauna nang iminungkahi ng Bitcoin-holding public company na Strive na dapat ibalik ng MSCI sa merkado ang "pagpili" ng mga digital asset companies. Isang tuwirang solusyon ay lumikha ng "Exclude Digital Asset Treasuries" na bersyon ng umiiral na mga index, gaya ng MSCI USA ex Digital Asset Treasuries Index at MSCI ACWI ex Digital Asset Treasuries Index, upang payagan ang mga investors na malayang pumili ng kanilang benchmarks sa pamamagitan ng transparent screening mechanism, kaya napapanatili ang integridad ng index at natutugunan ang pangangailangan ng iba't ibang investors.

Bukod dito, inilunsad ng industry organization na Bitcoin for Corporations ang isang joint petition na nananawagan sa MSCI na bawiin ang digital asset proposal, at isinusulong na ang classification ay dapat batay sa aktwal na business model, financial performance, at operational characteristics ng kumpanya, sa halip na basta magtakda ng linya batay sa asset allocation. Ayon sa website ng organisasyon, 309 na kumpanya o investors ang kasalukuyang lumagda sa joint letter, kabilang hindi lamang ang Strategy kundi pati na rin ang Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp, at iba pang executives ng kilalang kumpanya sa industriya, gayundin ang maraming individual developers at investors.

Konklusyon

Ang pagtutunggali sa pagitan ng Strategy at MSCI ay pangunahing debate kung paano "ang umuusbong na financial innovation ay maisasama sa tradisyonal na sistema." Bilang isang Digital Asset Treasury (DAT) company, isang 'cross-border' entity sa pagitan ng tradisyonal na finance at mundo ng cryptocurrency, hindi ito purong tech company o simpleng investment fund kundi isang bagong business model na nakabatay sa digital assets.

Sinusubukan ng mungkahi ng MSCI na ikategorya ang mga komplikadong entity na ito bilang "investment funds" at tanggalin sila sa index gamit ang "50% asset weight" na pamantayan. Sa kabilang banda, iginiit ng Strategy na ang labis na pinasimpleng pagtrato na ito ay isang matinding hindi pagkakaunawa sa likas na katangian ng negosyo nito at paglihis mula sa prinsipyo ng index neutrality. Habang papalapit ang petsa ng desisyon sa Enero 15, 2026, ang resulta ng larong ito ay hindi lamang magpapasya sa eligibility ng ilang Bitcoin-holding listed companies sa index kundi magtatakda rin ng mahalagang "survival boundary" para sa hinaharap na posisyon ng industriya ng digital asset sa pandaigdigang tradisyonal na sistemang pinansyal.

References

<1>

<2>

<3>

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nagpapahiwatig ang XRP Triangle ng 16% pagbaba habang muling lumilitaw ang long-term fractal

Trending na balita

Higit paNaantala ang Bitcoin sa $95k matapos ang isang lihim na babala mula sa Fed na tahimik na pumigil sa kasiyahan pagkatapos ng pagtaas ng presyo

Ang mga bayarin sa Ethereum ay umabot sa pinakamababang antas sa loob ng 7 taon habang sa wakas ay nalampasan nito ang Bitcoin – isang nakatagong datos ang nagpapatunay na matatag ang pag-akyat