Trend Research: Ang "Blockchain Revolution" ay Patuloy na Umiiral, Patuloy na Optimistiko sa Ethereum

Mga trend ng pagsasama-sama sa crypto market at ang pagkuha ng halaga ng Ethereum

Matapos ang 1011 na pagbagsak ng merkado, naging malamlam ang buong kalakaran ng crypto market, kung saan malaki ang nalugi ng mga market maker at mamumuhunan, at nangangailangan ng panahon ang pagbawi ng kapital at emosyon. Ngunit ang crypto market ay hindi kailanman nauubusan ng bagong volatility at oportunidad, kaya nananatili kaming optimistiko sa hinaharap. Sapagkat ang trend ng pagsasanib ng mga pangunahing crypto asset at tradisyunal na pananalapi tungo sa bagong anyo ng industriya ay hindi nagbago, bagkus ay mabilis na nag-iipon ng competitive advantage sa panahon ng market downturn.

I. Pagpapalakas ng Konsensus ng Wall Street

Noong Disyembre 3, sinabi ng Chairman ng US SEC na si Paul Atkins sa isang eksklusibong panayam ng FOX sa New York Stock Exchange: “Sa mga susunod na taon, posibleng lumipat sa blockchain ang buong pamilihang pinansyal ng Amerika.”

Ipinahayag ni Atkins:

(1) Ang pangunahing benepisyo ng tokenization ay kapag ang asset ay nasa blockchain, ang estruktura ng pagmamay-ari at katangian ng asset ay magiging lubos na transparent. Sa kasalukuyan, madalas hindi alam ng mga kumpanyang nakalista kung sino ang kanilang mga shareholder, nasaan sila, at nasaan ang kanilang mga shares.

(2) Ang tokenization ay may potensyal ding magpatupad ng “T+0” na settlement, na papalit sa kasalukuyang “T+1” na settlement cycle. Sa prinsipyo, ang on-chain delivery versus payment (DVP)/receive versus payment (RVP) na mekanismo ay maaaring magpababa ng market risk at magpataas ng transparency, samantalang ang time lag sa pagitan ng clearing, settlement, at fund delivery sa kasalukuyan ay isa sa mga pinagmumulan ng systemic risk.

(3) Naniniwala siyang ang tokenization ay hindi maiiwasang trend sa financial services, at ang mga pangunahing bangko at broker ay nagsusulong na patungo rito. Posibleng hindi na umabot ng 10 taon ang buong mundo… marahil ilang taon na lang at magiging realidad na ito. Aktibo naming niyayakap ang bagong teknolohiya upang matiyak na ang Amerika ay mananatiling nangunguna sa larangan ng cryptocurrency at iba pa.

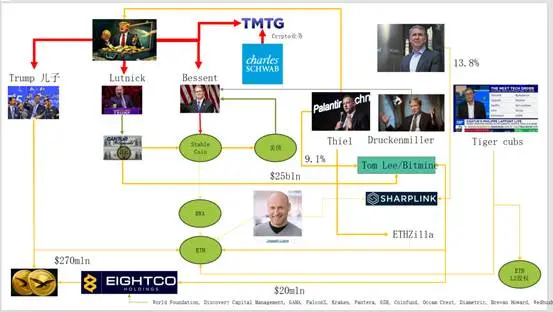

Sa katunayan, nakapagtayo na ang Wall Street at Washington ng malalim na capital network sa crypto, na bumubuo ng bagong narrative chain: US political at economic elite → US Treasuries → Stablecoin/Crypto Treasury Companies → Ethereum + RWA + L2

Mula sa larawang ito, makikita na ang pamilya Trump, tradisyunal na bond market makers, Treasury, tech companies, at crypto companies ay magkakaugnay, kung saan ang berdeng elliptical na linya ang nagsisilbing pangunahing daluyan:

(1)Stable Coin (USDT, USDC, WLD at iba pa na may backing na US dollar assets)

Ang pangunahing bahagi ng reserve assets ay short-term US Treasuries + bank deposits, na hawak sa pamamagitan ng mga broker tulad ng Cantor.

(2) US Treasuries

Inilalabas at pinamamahalaan ng panig ng Treasury/Bessent

Ginagamit ng Palantir, Druckenmiller, Tiger Cubs at iba pa bilang low-risk rate base position

Isa rin itong yield asset na hinahabol ng stablecoin/crypto treasury companies.

(3) RWA

Mula US Treasuries, mortgage, accounts receivable hanggang housing finance

Na-tokenize sa pamamagitan ng Ethereum L1/L2 protocols.

(4) ETH & ETH L2 na karapatan

Ang Ethereum ang pangunahing chain na sumusuporta sa RWA, stablecoin, DeFi, AI-DeFi

L2 equity/token ay karapatan sa hinaharap na trading volume at fee cash flow.

Ipinapakita ng chain na ito:

US dollar credit → US Treasuries → Stablecoin reserves → iba't ibang crypto treasury/RWA protocols → sa huli ay napupunta sa ETH/L2.

Mula sa TVL ng RWA, kumpara sa ibang public chains na bumagsak noong 1011, ang ETH lang ang mabilis na nakabawi at tumaas, kasalukuyang may TVL na 12.4 billions, na 64.5% ng kabuuang crypto.

II. Pagsusuri sa Value Capture ng Ethereum

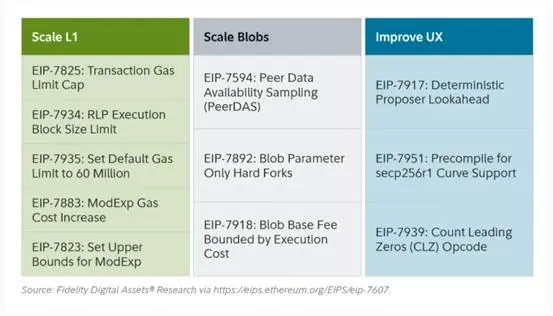

Kamakailan, ang Fusaka upgrade ng Ethereum ay hindi nagdulot ng malaking ingay sa market, ngunit mula sa perspektibo ng network structure at economic model evolution, isa itong “milestone event”. Ang Fusaka ay hindi lang basta nag-e-expand gamit ang PeerDAS at iba pang EIP, kundi sinusubukang lutasin ang problema ng kakulangan ng value capture ng L1 mainnet mula nang umunlad ang L2.

Sa pamamagitan ng EIP-7918, ipinakilala ng ETH ang blob base fee bilang “dynamic floor price”, na ang lower limit ay naka-bind sa L1 execution layer base fee, at nangangailangan na ang blob ay kailangang bayaran ng DA fee na halos katumbas ng L1 base fee 1/16; ibig sabihin, hindi na maaaring gamitin ng Rollup ang blob bandwidth nang halos walang gastos sa mahabang panahon, at ang kaukulang bayad ay ibabalik sa ETH holders sa anyo ng burning.

Sa lahat ng upgrade ng Ethereum, may tatlong beses na may kinalaman sa “burning”:

(1) London (single dimension): Sinusunog lang ang execution layer, nagsimulang magkaroon ng structural burning ang ETH dahil sa paggamit ng L1

(2) Dencun (dual dimension + independent blob market): Sinusunog ang execution layer + blob, ang L2 data na sinusulat sa blob ay nagsusunog din ng ETH, ngunit kapag mababa ang demand, halos zero ang bahagi ng blob.

(3) Fusaka (dual dimension + blob na naka-bind sa L1): Para magamit ang L2 (blob), kailangang magbayad ng hindi bababa sa isang fixed ratio ng L1 base fee at masusunog ito, kaya mas stable na naipapasa ang L2 activity bilang ETH burning.

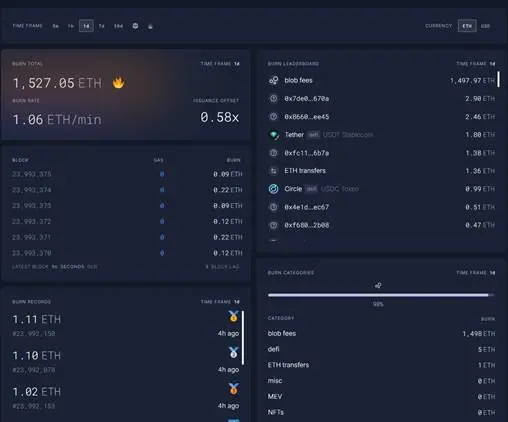

Sa kasalukuyan, ang blob fees noong 12.11 23:00 1h ay umabot na sa 5696.3 billions na beses ng pre-Fusaka upgrade, na may 1527 ETH na nasunog sa isang araw, at ang blob fees ang may pinakamalaking kontribusyon sa burning, na umaabot sa 98%. Kapag lalo pang naging aktibo ang ETH L2, inaasahang muling magiging deflationary ang ETH dahil sa upgrade na ito.

III. Lalong Lumalakas ang Teknikal na Aspeto ng Ethereum

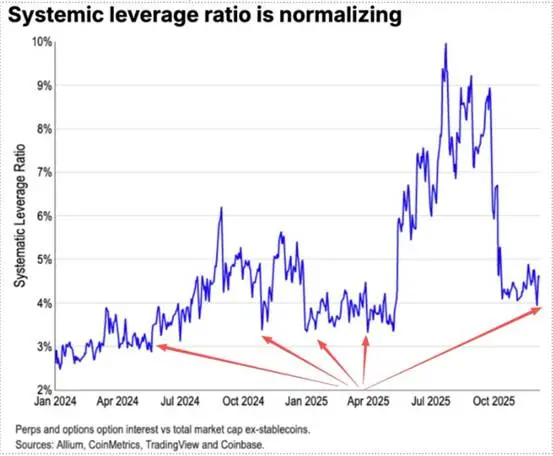

Sa pagbagsak ng 1011, lubos na nalinis ang leveraged futures positions ng ETH, at sa huli ay umabot na sa spot leveraged positions. Marami ring nawalan ng tiwala sa ETH, kaya maraming matagal nang OG ang nagbawas ng posisyon at tumakbo. Ayon sa datos ng Coinbase, ang speculative leverage sa crypto ay bumaba na sa historical low na 4%.

Sa nakaraan, mahalagang bahagi ng short positions ng ETH ay mula sa tradisyunal na Long BTC/Short ETH pair trading, na kadalasang mahusay ang performance sa bear market, ngunit nagkaroon ng kakaibang pangyayari ngayon. Ang ETH/BTC ratio ay nanatiling stable simula Nobyembre.

Ang kasalukuyang exchange balance ng ETH ay 13 million, mga 10% ng kabuuan, na nasa historical low. Simula Nobyembre, nang hindi na gumana ang Long BTC/Short ETH pair, sa panahon ng matinding takot sa market, maaaring unti-unting lumitaw ang “short squeeze” opportunity.

Sa paglapit ng 2025-2026, parehong nagpapakita ng positibong signal ang hinaharap na monetary at fiscal policy ng US at China:

Magiging aktibo ang US sa hinaharap, magbabawas ng buwis, magbababa ng interest rate, at magpapaluwag ng crypto regulation; ang China naman ay magpapaluwag din nang angkop, magpapatatag ng pananalapi (pagsugpo sa volatility).

Sa inaasahang maluwag na polisiya ng US at China, at sa sitwasyong pinipigilan ang pagbaba ng asset volatility, sa gitna ng matinding takot at hindi pa ganap na nakakabawi ang kapital at emosyon, nananatiling nasa magandang “strike zone” ang ETH para bilhin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trend Research: Bakit patuloy kaming bullish sa ETH?

Sa ilalim ng inaasahan ng medyo maluwag na polisiya sa China at U.S., na naglilimita sa pababang volatility ng mga asset, at habang may matinding takot at hindi pa lubos na nakabawi ang kapital at emosyon, nananatili pa rin ang ETH sa isang magandang “buy zone.”

Malamang na hindi maabot ng BTC ang $100K bago matapos ang taon, ayon sa mga prediction market