Pinakamataas na antas ng interes sa loob ng 30 taon! Sa ilalim ng unti-unting hawkish na signal ng Bank of Japan, saan patutungo ang mga risk asset?

May-akda: Zhou, ChainCatcher

Ang Bank of Japan (BOJ) ay nagpasya na itaas ang policy rate ng 25 basis points mula 0.5% hanggang 0.75% sa monetary policy meeting na natapos noong Disyembre 19, 2025. Ito ang ikalawang beses na nagtaas ng interest rate ang BOJ mula Enero ngayong taon, at ang antas ng rate ay naabot na ang pinakamataas mula noong 1995.

Ang desisyong ito ay ipinasa sa pamamagitan ng unanimous na boto na 9:0, na lubos na tumutugma sa inaasahan ng merkado. Lahat ng 50 ekonomista na na-interview ay nagkaroon ng parehong prediksyon sa rate hike na ito, at ito rin ang unang pagkakataon sa termino ni Governor Kazuo Ueda na nagkaroon ng "unanimous" na inaasahan sa rate hike.

Sinabi ni BOJ Governor Kazuo Ueda sa press conference na ang short-term interest rate na nasa 30-taong mataas na antas ay walang espesyal na kahulugan, at ang opisyal ay mahigpit na magmo-monitor ng epekto ng pagbabago ng rate. Ayon sa kanya, may distansya pa mula sa lower bound ng neutral rate range, at hindi dapat asahan ng merkado na magkakaroon ng eksaktong neutral rate range sa malapit na panahon. Ang susunod na hakbang sa monetary support policy ay depende sa economic growth, price performance, at financial market environment sa panahong iyon.

Binigyang-diin ni Ueda na ia-update nila sa bawat pulong ang kanilang pagsusuri sa economic outlook, price risks, at posibilidad ng pag-abot sa target, at gagawa ng desisyon batay dito. Inamin niya na ang estimate range para sa neutral rate ng Japan ay malawak at mahirap tukuyin nang eksakto, kaya kailangan pang obserbahan ang aktwal na feedback ng ekonomiya at presyo pagkatapos ng bawat pagbabago ng rate. Kung magpapatuloy ang pagtaas ng sahod na magta-translate sa presyo, posibleng magpatuloy ang rate hike.

Kalma ang naging reaksyon ng capital market: Ang exchange rate ng US dollar laban sa yen ay bahagyang tumaas ng 0.3% sa 156.06; ang 30-year Japanese government bond yield ay bahagyang tumaas ng 1 basis point sa 3.385%; ang Nikkei 225 index ay tumaas ng 1.5% sa 49,737.92 puntos; ang Bitcoin ay lumampas sa 87,000 US dollars, na may pagtaas ng 1.6% sa araw. Sa kabuuan, hindi pa nagpapakita ng makabuluhang selling pressure ang risk assets.

Balikan ang mga pangunahing datos, ang rate hike ng Japan ay suportado ng sapat na datos. Noong Nobyembre, ang core CPI ay tumaas ng 3.0% year-on-year, na tumutugma sa inaasahan, at nananatiling malakas ang inflation pressure, na lampas sa 2% policy target sa loob ng 44 magkakasunod na buwan; bukod dito, matatag ang wage growth, ang kumpiyansa ng malalaking manufacturing companies ay nasa pinakamataas sa apat na taon, at kahit na may pressure mula sa US tariffs, nagpapakita ng matibay na resilience ang supply chain adjustment ng mga kumpanya, na mas mababa ang epekto kaysa inaasahan.

Kasabay nito, ang pangunahing mga unyon ng Japan ay nagtakda ng wage hike target para sa paparating na "Shunto" na kapareho ng nakaraang taon. Dahil naabot na noong nakaraang taon ang pinakamalaking wage increase sa loob ng mga dekada, ipinapakita nito na patuloy pa rin ang momentum ng wage growth.

Sa pangkalahatan, bagama't maliit ang rate hike na ito, ito ay nagmamarka ng pormal na pagtatapos ng Japan sa matagal na panahon ng ultra-loose monetary policy, at maaaring maging mahalagang turning point para sa global risk asset liquidity sa pagtatapos ng taon.

Lubos na bang naipresyo ng merkado ang inaasahan?

Sa kasalukuyan, ipinapakita ng market pricing na maaaring muling magtaas ng rate ang Bank of Japan sa Hunyo o Hulyo sa susunod na taon. Ayon kay Tang Yuxuan ng JPMorgan Private Bank, dahil fully priced na ito sa merkado, limitado ang epekto ng rate hike sa yen. Inaasahan na magkakaroon ng isa pang rate hike sa 2026 hanggang 1%, at ang USD/JPY ay mananatili sa mataas na antas na malapit sa 150, habang ang 160-162 ay potensyal na defense range, at ang negative interest rate spread at fiscal risks ay patuloy na maglilimita sa appreciation potential ng yen.

Ngunit may ilang analysts na nagdududa na masyadong agresibo ang timeline na ito, at naniniwala na ang Oktubre 2026 ang mas realistic na window, upang bigyan ng sapat na panahon ang pagsusuri sa epekto ng pagtaas ng borrowing cost sa corporate financing, bank lending, at household consumption. Sa panahong iyon, ang resulta ng spring wage negotiations at yen exchange rate ang magiging pangunahing evaluation indicators.

Bukod dito, inaasahan ng Morgan Stanley na pagkatapos ng 25bp rate hike, patuloy na bibigyang-diin ng Bank of Japan ang pagiging loose ng policy environment, at ang rate ay mas mababa pa rin sa neutral level. Ang hinaharap na tightening path ay magiging gradual at highly data-dependent, at walang preset na aggressive route.

Investinglive analyst Eamonn Sheridan naman ay naniniwala na dahil negative pa rin ang real interest rate at maluwag pa rin ang policy, inaasahan na ang susunod na rate hike ay sa kalagitnaan o huling bahagi ng 2026, upang obserbahan ang aktwal na epekto ng borrowing cost sa ekonomiya.

Sa mahabang panahon, ang ultra-low interest rate environment ng Japan ay nagbigay ng malaking murang liquidity sa global market. Sa pamamagitan ng "yen carry trade", ang mga investor ay nanghihiram ng yen sa mababang halaga at nag-iinvest sa US stocks, cryptocurrencies, at iba pang high-yield assets. Malaki ang saklaw ng mekanismong ito at naging mahalagang suporta ng risk asset bull market sa mga nakaraang taon.

Kahit na ang pinakabagong TIC data ay nagpapakita na ang Japanese capital ay hindi pa bumabalik nang malakihan mula sa US Treasury market (ang holdings noong Oktubre ay tumaas sa 1.2 trillion US dollars), ngunit habang tumataas ang attractiveness ng Japanese government bonds (JGB), maaaring unti-unting lumitaw ang trend na ito, na magtutulak pataas sa US Treasury yields at global dollar funding costs, at magdudulot ng pressure sa risk assets.

Sa kasalukuyan, karamihan sa mga pangunahing central bank ay nasa easing cycle, habang ang Bank of Japan ay nagtaas ng rate na salungat sa trend, na nagdudulot ng policy divergence. Ang ganitong contrast ay madaling magdulot ng closing ng carry trade, at ang crypto market na may mataas na leverage at 24-hour trading ay karaniwang unang makakaramdam ng liquidity shock.

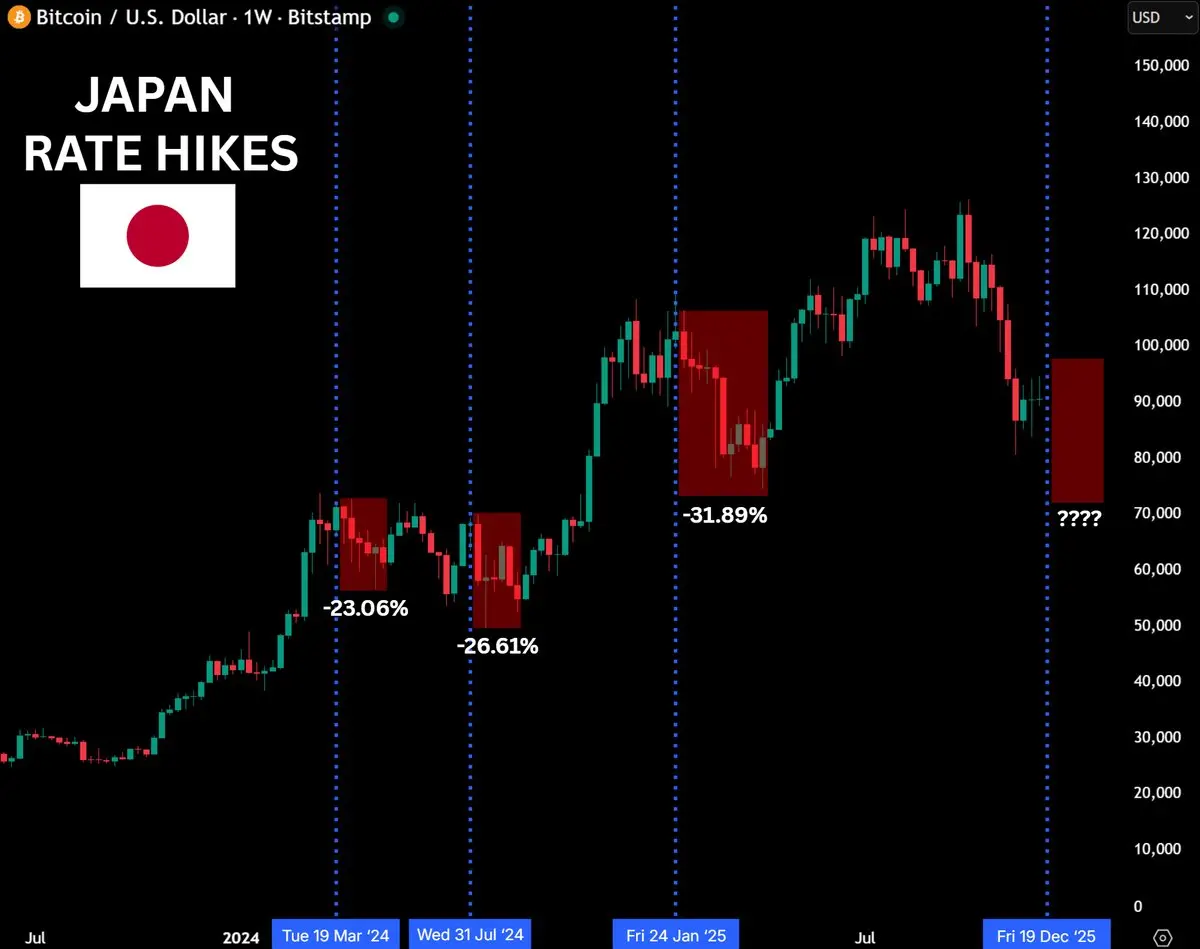

Ang mga macro analyst ay nagbabala na kung magtaas ng rate ang Bank of Japan sa Disyembre 19, maaaring harapin ng Bitcoin ang panganib na bumalik sa 70,000 US dollars. Ipinapakita ng historical data na sa nakaraang tatlong rate hikes, ang Bitcoin ay nagkaroon ng makabuluhang pullback, kadalasan ay bumababa ng 20%-30% sa loob ng 4-6 na linggo. Halimbawa, noong Marso 2024 bumaba ng 23%, Hulyo bumaba ng 26%, at Enero 2025 bumaba ng 31%, kaya mataas ang pangamba ng merkado na mauulit ang pattern na ito sa kasalukuyang rate hike.

Ayon sa mga nagbababala, ang rate hike ng Japan ay isa pa rin sa pinakamalaking variable sa kasalukuyang asset pricing, at ang papel nito sa global capital market ay underestimated. Ang policy shift ay maaaring magdulot ng malawakang deleveraging effect.

Samantala, ayon sa neutral na pananaw, ang simpleng pag-aakusa ng historical price drop sa rate hike ng Japan ay masyadong one-sided, at ang kasalukuyang rate hike ay lubos nang naipresyo (nagkaroon na ng preemptive pullback ang crypto market mula noong nakaraang linggo), kaya karamihan sa panic sentiment ay naipresyo na. Ayon sa mga analyst, mas kinatatakutan ng merkado ang uncertainty kaysa sa tightening mismo.

Karapat-dapat ding banggitin, ayon sa ulat ng Bloomberg, ang Bank of Japan ay maaaring magsimula ng gradual clearing ng ETF assets sa Enero 2026. Hanggang sa katapusan ng Setyembre, ang market value ng kanilang ETF holdings ay humigit-kumulang 83 trillion yen. Kung magkakaroon ng maraming rate hikes sa 2026, maaaring bumilis ang bond selling, at ang patuloy na unwinding ng yen carry trade ay magdudulot ng risk asset selling at yen repatriation, na magkakaroon ng malalim na epekto sa stock market at cryptocurrencies.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Eksperto sa mga XRP Holder: Isa Ito sa Pinakamalaking Panlilinlang sa Kasaysayan Kung Mangyayari Ito

Pinakamahusay na Solana Wallets habang pinipili ng Visa ang Solana at USDC para sa US Bank Settlements