Bagong Teorya ng Apat na Taon na Siklo ng Crypto: Tinanong Ko ang Pitong Beteranong Propesyonal Kung Anong Yugto na Tayo Ngayon

Orihinal | Odaily (@OdailyChina)

May-akda | Dingdang (@XiaMiPP)

Sa loob ng labing-walong taon mula nang ipinanganak ang Bitcoin, ang teorya ng “apat na taong siklo” ay halos naging pundasyon ng paniniwala sa merkado ng cryptocurrency. Ang Bitcoin halving, pagliit ng supply, pagtaas ng presyo, at ang relay ng altcoin season—ang naratibong ito ay hindi lamang nagpapaliwanag sa paulit-ulit na bull at bear market sa kasaysayan, kundi malalim ding nakaapekto sa pamamahala ng posisyon ng mga mamumuhunan, iskedyul ng pagpopondo ng mga proyekto, at maging sa paraan ng pag-unawa ng buong industriya sa “oras.”

Gayunpaman, pagkatapos ng halving noong Abril 2024, tumaas lamang ang Bitcoin mula $60,000 hanggang sa all-time high na $126,000, na mas mababa ang pagtaas kumpara sa mga nakaraang siklo, at ang mga altcoin ay lalo pang mahina. Sa halip, ang macro liquidity at mga polisiya ang naging mas sensitibong anchor ng merkado. Lalo na matapos ang malawakang pagpasok ng spot ETF, institutional funds, at mga tradisyonal na financial tool, isang tanong ang paulit-ulit na tinatalakay:

Umiiral pa ba ang apat na taong siklo sa crypto market?

Para dito, inimbitahan namin ang pitong beteranong practitioner sa crypto field para sa isang pag-uusap na tumatawid sa optimismo at pag-iingat, bull at bear market na prediksyon. Sila ay:

- Jason|Founder ng NDV Fund: Dati sa family office ng Alibaba founder na si Joe Tsai, namamahala sa investments sa China, parehong primary at secondary market. Ang istilo ng pamumuhunan ay pinagsasama ang rigor ng primary market at liquidity ng secondary market. Ang kanilang unang fund ay nakamit ang humigit-kumulang 275% absolute return sa loob ng 23 buwan, ganap nang na-exit, at bilang isang open-ended fund, lahat ng investors ay kumita.

- Ye Su|Founding Partner ng ArkStream Capital: Sa nakaraang walong taon, namuhunan sa mahigit 100 kumpanya at proyekto tulad ng Aave, Filecoin, Ethena, at iba pa, isang trend-following institutional investor.

- Jack Yi|Founder ng Liquid Capital: Nakatuon sa aktwal na posisyon at trading strategy, binibigyang pansin ang value ng configuration ng mainstream assets, stablecoins, at exchange ecosystem sa iba't ibang yugto ng siklo.

- James|Founder ng DFG: Kasalukuyang namamahala ng mahigit $1.1billions na assets, maagang namuhunan sa LedgerX, Ledger, Coinlist, Circle, at iba pa, at isa ring maagang tagasuporta ng Bitcoin, Ethereum, Solana, Uniswap, atbp.

- Joanna Liang|Founding Partner ng Jsquare Fund: Isang entrepreneur at investor na ipinanganak noong 90s, kasalukuyang namamahala ng mahigit $200 millions na assets, at nagpapatakbo ng $50 millions LP fund; dating nag-invest sa mga kilalang proyekto tulad ng Pudgy Penguins, Circle, Amber Group, Render Network, atbp.

- Bruce|Founder ng Maitong MSX: May mining background, hinuhusgahan ang long-term profitability at risk boundaries ng crypto market mula sa mining cost, cycle return rate, at maturity ng industriya.

- CryptoPainter|Crypto Data Analyst: Gumagamit ng on-chain data at technical indicators bilang pangunahing tool, pinagsasama ang historical cycle features para sa quantitative judgment ng market phase at trend reversal.

I. Ano nga ba ang tinutukoy nating “apat na taong siklo”?

Bago talakayin kung “nawalan ng bisa” na ba ang siklo, kailangan munang linawin ang isang pangunahing tanong:

Ano nga ba ang ibig sabihin ng “apat na taong siklo” na binabanggit natin?

Ayon sa pangkalahatang consensus ng mga na-interview, ang tradisyonal na apat na taong siklo ay pangunahing pinapagana ng Bitcoin block reward halving tuwing apat na taon. Ang halving ay nangangahulugan ng pagbaba ng bagong supply, pagbabago ng kilos ng mga minero, at sa pangmatagalan ay nagbibigay ng suporta sa presyo—ito ang pinakapuso at pinaka-matematikal na bahagi ng naratibo ng “apat na taong siklo.”

Ngunit may ilang mga panauhin na isinama ang crypto cycle sa mas malawak na financial framework. Ayon kay Jason, founder ng NDV, ang apat na taong siklo ay aktwal na isang political cycle + liquidity cycle dual-drive model, at hindi lang simpleng halving code rule. Ang tinatawag na apat na taon ay halos tumutugma sa US election cycle at global central bank liquidity release rhythm. Dati, tanging halving lang ang tinitingnan ng lahat, dahil noon, malaki pa ang bagong supply ng Bitcoin kada siklo. Ngunit ngayon, sa pag-apruba ng spot ETF, pumasok na ang Bitcoin sa macro asset sequence, at ang bilis ng expansion ng balance sheet ng Federal Reserve at global M2 growth ang tunay na nagde-define ng siklo. Kaya para sa kanya, ang apat na taong siklo ay, sa esensya, siklo ng fiat liquidity. Kung iisipin mula sa mathematical perspective ang epekto ng supply side, sa siklong ito ng BTC (2024-2028), 600,000 lang ang madadagdag, na napakaliit kumpara sa 19 million na circulating supply, at ang less than $6 billions na bagong selling pressure ay madaling masipsip ng Wall Street.

II. Batas, o self-fulfilling narrative?

Kapag ang isang konsepto ay paulit-ulit na napatunayan at malawak na naipakalat, madalas itong nagiging “consensus” mula sa pagiging “batas,” at kalaunan ay nagiging isang naratibo. At ang naratibo mismo ay maaaring makaapekto pabalik sa kilos ng merkado. Kaya’t isang hindi maiiwasang tanong: Ang apat na taong siklo ba ay isang objectively existing economic law, o isang market narrative na pinaniniwalaan ng lahat at patuloy na natutupad dahil dito?

Tungkol sa pinagmulan ng apat na taong siklo, halos pareho ang pananaw ng mga na-interview: ito ay resulta ng sabayang epekto ng objective mechanism at market narrative, ngunit sa iba’t ibang yugto, iba-iba ang dominanteng puwersa.

Tulad ng sinabi ni CryptoPainter, ang apat na taong siklo ay may napakalaking kahulugan noong panahon na malaki pa ang output ng mga minero, ngunit may malinaw na marginal effect ang cycle na ito ng supply at demand—teoretikal, habang paulit-ulit ang halving, ang epekto ng supply-demand change ay nababawasan din, kaya’t ang pagtaas ng presyo kada bull market ay logaritmikong bumababa. Maaaring asahan na sa susunod na halving, mas maliit na price impact ang mangyayari. Ganito rin ang punto ni Jason: habang lumalaki ang market cap, nababawasan ang epekto ng supply side changes. Ngayon, mas nakabase na ang cycle sa self-fulfilling liquidity.

Dagdag pa ni Joanna Liang ng Jsquare Fund, mula sa market behavior perspective, ang apat na taong siklo ay may “self-fulfilling” na katangian. Habang nagbabago ang structure ng institutional at retail participation, macro policy, regulatory environment, at liquidity conditions, ang relative importance ng halving event ay nire-reorder kada siklo. Sa ganitong dynamic na laro, hindi na “iron law” ang apat na taong siklo, kundi isa na lang sa maraming influencing factors. Sa tingin niya, dahil patuloy na nagbabago ang fundamentals, hindi imposibleng mabasag ang cycle at magkaroon ng “super cycle.”

Sa kabuuan, consensus ng mga panauhin: Ang apat na taong siklo ay may matibay na supply-demand foundation noong una, ngunit habang nababawasan ang impluwensya ng mga minero at nagiging asset allocation na ang Bitcoin, ang cycle ay unti-unting lumilipat mula sa strong mechanism-driven patungo sa resulta ng sabayang epekto ng narrative, behavior, at macro factors. Ang kasalukuyang cycle ay maaaring mula sa “hard constraint” ay nagiging “soft expectation.”

III. Ang pagbawas ng pagtaas ngayong siklo, natural na pagliit ba ng cycle, o natabunan ng ETF at institutional funds?

Tungkol dito, halos lahat ng panauhin ay nagbigay ng magkatulad na direksyong hatol: ito ay natural na resulta ng diminishing marginal effect, hindi biglaang pagkawala ng bisa ng cycle. Lahat ng growth market ay dumadaan sa proseso ng pagliit ng multiplier. Habang lumalaki ang market cap ng Bitcoin, bawat bagong “multiplier” ay nangangailangan ng exponential na pagpasok ng bagong pondo, kaya’t ang pagbaba ng return rate ay natural na batas.

Mula sa perspektibong ito, ang “hindi na kasing taas ng dati ang pagtaas” ay lohikal na resulta sa long term.

Ngunit mas malalim ang pagbabago sa mismong market structure.

Ayon kay Joanna Liang, ang pinakamalaking kaibahan ng cycle na ito kumpara sa dati ay ang maagang pagpasok ng spot ETF at institutional funds. Sa nakaraang cycle, ang all-time high ng Bitcoin ay pangunahing pinagana ng retail marginal liquidity; sa cycle na ito, mahigit $50 billions na ETF funds ang tuloy-tuloy na pumasok bago at pagkatapos ng halving, kaya’t bago pa man lumitaw ang supply shock, na-absorb na ito. Kaya’t ang pagtaas ng presyo ay na-distribute sa mas mahabang time frame, at hindi na concentrated na parabolic surge pagkatapos ng halving.

Dagdag pa ni Jack Yi, mula sa market cap at volatility perspective, kapag pumasok na ang Bitcoin sa trillion-dollar level, ang pagbaba ng volatility ay natural na resulta ng pagiging mainstream asset. Noong maliit pa ang market cap, madali ang exponential surge kapag may bagong pondo; ngayon, kahit mag-double, napakalaki ng kailangang bagong pondo.

Para kay James ng DFG, ang halving ay nananatiling “existing but less important variable.” Sa tingin niya, sa hinaharap, magiging secondary catalyst na lang ang halving, at ang tunay na magdidikta ng trend ay institutional fund flows, RWA adoption, at macro liquidity environment.

Gayunpaman, hindi lubos na sumasang-ayon si Bruce ng Maitong MSX. Sa tingin niya, ang halving ay nagpapataas ng production cost ng Bitcoin, at ang cost ay patuloy na maglalagay ng long-term constraint sa presyo. Kahit na mature na ang industriya at bumaba ang overall return rate, ang halving ay magdudulot pa rin ng positive price impact sa pamamagitan ng cost increase, ngunit hindi na ito magreresulta sa matinding volatility.

Sa kabuuan, hindi naniniwala ang mga panauhin na “pagliit ng pagtaas” ay dulot ng iisang factor lang. Mas makatwirang paliwanag: Bumababa ang marginal impact ng halving, at binabago ng ETF at institutional funds ang ritmo at anyo ng price formation. Hindi ito kawalan ng bisa ng halving, kundi ang merkado ay hindi na umiikot sa single-point halving explosion.

IV. Nasaan na tayo ngayon?

Kung ang naunang talakayan ay nakatuon sa “umiiral pa ba ang cycle structure,” ang tanong na ito ay mas may praktikal na kahulugan: Sa kasalukuyan, tayo ba ay nasa bull market, bear market, o isang transitional phase na hindi pa natutukoy?

At dito, pinaka-malinaw ang pagkakaiba ng pananaw ng mga na-interview.

Medyo pesimista si Bruce ng MSX, naniniwala siyang nasa early stage ng bear market tayo, ngunit hindi pa ito inaamin ng karamihan. Ang basehan niya ay pinakapayak na cost at return structure. Sa nakaraang cycle, ang mining cost ng Bitcoin ay nasa $20,000, at umabot sa $69,000 ang presyo, kaya’t halos 70% ang profit margin ng mga minero. Sa cycle na ito, ang mining cost pagkatapos ng halving ay halos $70,000, at kahit umabot sa $126,000 ang presyo, mahigit 40% na lang ang profit margin. Para kay Bruce, bilang isang industriya na halos 20 taon na, normal lang ang pagbaba ng return rate kada cycle. At hindi tulad ng 2020–2021, sa cycle na ito, maraming incremental funds ang hindi pumasok sa crypto market, kundi sa AI-related assets. Sa North America, ang pinaka-aktibong risk appetite funds ay nasa AI sector ng US stocks.

Ang hatol ni CryptoPainter ay mas nakatuon sa technical at data side. Sa tingin niya, hindi pa tunay na bear market ang kasalukuyan, ngunit nasa isang technical bear market na tayo—ang pangunahing palatandaan ay weekly chart breakdown below MA50. Sa nakaraang dalawang bull market, nagkaroon din ng technical bear market sa late stage, ngunit hindi ibig sabihin nito na tapos na agad ang cycle. Ang tunay na cyclical bear market ay kadalasang nangangailangan ng kasabay na macroeconomic recession bilang confirmation. Kaya’t inilarawan niya ang kasalukuyang yugto bilang “probationary state”: humina na ang technical structure, ngunit wala pang final judgment mula sa macro conditions. Binanggit din niya na patuloy pang tumataas ang total supply ng stablecoins; kapag tumigil na rin ang paglago ng stablecoins (mahigit 2 buwan), doon makukumpirma ang bear market.

Samantala, mas marami sa mga panauhin ang naniniwalang: nawalan na ng bisa ang cycle, kasalukuyang nasa mid-to-late bull market correction tayo, at malamang na pumasok sa oscillating uptrend o slow bull mode. Ang hatol nina Jason at Ye Su ay nakabatay sa global macro liquidity. Sa tingin nila, halos wala nang ibang opsyon ang US kundi magpatuloy sa monetary easing para ma-delay ang debt pressure. Kakaumpisa pa lang ng rate cut cycle, at hindi pa nagsasara ang liquidity “faucet.” Kaya’t basta’t patuloy ang global M2 expansion, bilang pinaka-sensitive na sponge sa liquidity, hindi pa tapos ang uptrend ng crypto assets. Dagdag pa niya, ang tunay na bear market signal ay kapag nagsimula nang higpitan ng central banks ang liquidity, o kapag nagkaroon ng matinding recession sa real economy na nagdulot ng liquidity crunch. Sa ngayon, wala pang abnormality sa mga indicator na ito—sa halip, mukhang naghahanda pa ang liquidity. At mula sa leverage ratio ng market, kung masyadong mataas ang contract positions relative sa market cap, karaniwan itong signal ng short-term correction, hindi bear market signal.

Ganito rin ang pananaw ni Jack Yi: Ang Wall Street at mga institusyon ay muling binubuo ang financial system gamit ang blockchain, kaya’t mas matatag na ang chip structure, hindi na tulad ng dati na madaling mag-boom at bust dahil sa retail dominance. At sa pagpalit ng Fed chairman, pagdating ng rate cut cycle, at pinaka-friendly na crypto policy sa kasaysayan, ang kasalukuyang volatility ay malawak na oscillation lang, at sa medium-to-long term, bull market pa rin ang pananaw.

Ang mismong pagkakaiba ng pananaw ay maaaring siyang pinaka-totoong katangian ng yugtong ito. Ang mga hatol ng mga na-interview ay bumubuo ng isang hindi perpekto ngunit sapat na totoong maliit na sample: may ilan nang kumpirmadong bear market, may naghihintay pa ng data para sa final answer, ngunit mas marami ang naniniwalang halos wala nang bisa ang four-year cycle theory.

At higit sa lahat, hindi na ito ang tanging o pangunahing framework sa pag-unawa ng market. Ang kahalagahan ng halving, time, at sentiment ay muling sinusuri, at ang macro liquidity, market structure, at asset attributes ang nagiging mas mahalagang variable.

V. Pangunahing driving force ng perpetual bull market: mula emotion-driven bull patungong structure-driven bull

Kung ang “apat na taong siklo” ay humihina na, at ang crypto market sa hinaharap ay hindi na magkakaroon ng malinaw na bull-bear switch kundi papasok sa isang long-term oscillating uptrend na compressed ang bear market, saan magmumula ang pangunahing driving force ng structure na ito?

Para kay Jason, ito ay systemic decline ng fiat credit at institutional allocation normalization. Kapag unti-unting tinuturing na “digital gold” ang Bitcoin at napapasama na sa balance sheet ng sovereign states, pension funds, at hedge funds, hindi na nakadepende ang logic ng pagtaas nito sa single cycle event, kundi mas malapit na sa gold bilang “long-term asset laban sa fiat depreciation.” Ang price performance ay magiging spiral uptrend. Kasabay nito, binigyang-diin niya ang kahalagahan ng stablecoins. Sa tingin niya, kumpara sa Bitcoin, mas malaki ang potential user base ng stablecoins, at mas malapit ang penetration path nito sa real economy. Mula sa payments, settlement, hanggang sa cross-border capital flows, nagiging “interface layer” ng bagong financial infrastructure ang stablecoins. Ibig sabihin, ang paglago ng crypto market sa hinaharap ay hindi na lang nakadepende sa speculative demand, kundi unti-unting mag-iintegrate sa tunay na financial at commercial activities.

Sumasang-ayon dito si Joanna Liang. Sa tingin niya, ang mahalagang variable ng future slow bull ay patuloy na institutional adoption, maging sa pamamagitan ng spot ETF o RWA tokenization path. Basta’t tuloy-tuloy ang institutional allocation, magpapakita ang market ng “compounding” uptrend structure—flattened volatility pero hindi babaliktad ang trend.

Mas direkta ang pananaw ni CryptoPainter. Aniya, ang BTCUSD trading pair ay may USD sa kanan, kaya’t basta’t long-term loose global liquidity at mahina ang dollar cycle, hindi magkakaroon ng deep bear market ang asset prices, kundi dadaan sa sunod-sunod na technical bear markets na mabagal ang oscillating uptrend, at ang tradisyonal na bull-bear structure ay magiging katulad ng gold: “long-term oscillation - surge - long-term oscillation.”

Siyempre, hindi lahat ay naniniwala sa “slow bull narrative.”

Mas pesimista si Bruce tungkol sa hinaharap. Sa tingin niya, hindi pa nasosolusyunan ang structural problems ng global economy: lumalala ang employment, maraming kabataan ang walang gana, sobrang concentrated ang yaman, at patuloy na tumataas ang geopolitical risk. Sa ganitong background, hindi maliit ang posibilidad ng matinding economic crisis sa 2026–2027. Kung totoong sumabog ang macro systemic risk, mahihirapan ding makaligtas ang crypto assets.

Sa isang banda, ang slow bull ay hindi consensus, kundi isang conditional judgment na nakabatay sa tuloy-tuloy na liquidity.

VI. Mayroon pa bang “altcoin season” sa tradisyonal na kahulugan?

Ang “altcoin season” ay halos hindi maihiwalay sa naratibo ng apat na taong siklo. Ngunit sa cycle na ito, ang pagkawala nito ay isa sa pinaka-madalas na tinatalakay na phenomena.

Maraming dahilan kung bakit mahina ang performance ng altcoins sa cycle na ito. Ayon kay Joanna, una, ang pagtaas ng Bitcoin dominance ay nagdulot ng “risk-off sa loob ng risk assets,” kaya’t mas pinipili ng institutional funds ang blue-chip assets. Pangalawa, habang nagiging mature ang regulatory framework, mas pabor sa long-term adoption ang altcoins na may malinaw na utility at compliance. Pangatlo, walang killer app o malinaw na narrative tulad ng DeFi at NFT noong nakaraang cycle.

Isa pang consensus ng mga panauhin: maaaring magkaroon ng bagong altcoin season, ngunit magiging mas selective, at iikot lang sa iilang tokens na may tunay na use case at kita.

Mas direkta ang paliwanag ni CryptoPainter. Sa tingin niya, imposibleng bumalik ang tradisyonal na altcoin season, dahil ang “tradisyonal” ay nangangahulugang nasa reasonable range ang total number ng altcoins, ngunit ngayon, patuloy na tumataas sa record high ang total number ng altcoins. Kahit pumasok ang macro liquidity, sobrang dami ng tokens para magka-general rally. Kaya’t kahit may altcoin season, iilan lang ito at ayon sa sector narrative, at hindi na makabuluhan ang tumutok sa iisang altcoin—dapat sector at board na ang focus.

Ginamit ni Ye Su ang analogy ng US stocks: Sa hinaharap, magiging parang M7 ng US stocks ang performance ng altcoins—blue-chip altcoins ang laging outperform, at paminsan-minsan lang sumisikat ang small-cap altcoins, ngunit mahina ang sustainability.

Sa huli, nagbago na ang market structure. Dati, attention economy na pinapatakbo ng retail; ngayon, report economy na pinapatakbo ng institutions.

VII. Paano ang distribution ng positions?

Sa ganitong market na malabo ang cycle structure at putol-putol ang narrative, tinanong din namin ang mga panauhin tungkol sa kanilang aktwal na position distribution.

Isang nakakagulat na katotohanan: Karamihan sa mga na-interview, halos nag-liquidate na ng altcoins at kadalasan ay half position na lang.

Ang position strategy ni Jason ay malinaw na “defensive + long-term.” Aniya, mas gusto niyang gamitin ang gold kaysa dollar bilang cash management tool para i-hedge ang fiat risk. Sa digital assets, karamihan ng position ay nasa BTC at ETH, ngunit maingat sa ETH allocation. Mas gusto nila ang high-certainty assets, gaya ng hard currency (BTC) at exchange equity (Upbit).

Mahigpit namang sumusunod si CryptoPainter sa rule na “hindi bababa sa 50% cash,” at ang core allocation ay BTC at ETH, na may altcoin position na mas mababa sa 10%. Umalis na siya sa gold matapos umabot sa $3,500, at wala munang planong mag-allocate sa gold. Sa US stocks, may ilang short positions sa AI sector na may mataas na valuation bubble, gamit ang napakababang leverage.

Mas mataas ang risk appetite ni Jack Yi, halos full position ang fund niya, ngunit concentrated din ang structure: ETH-centric, may stablecoin logic (WLFI), at may BTC, BCH, BNB, at iba pang large-cap assets. Hindi cycle ang taya, kundi long-term structure ng public chain, stablecoin, at exchange.

Malaking kaibahan naman kay Bruce. Halos niliquidate na niya lahat ng crypto positions, kabilang ang BTC na naibenta sa paligid ng $110,000. Sa tingin niya, may pagkakataon pang makabili ulit sa ilalim ng $70,000 sa susunod na dalawang taon. Sa US stocks, puro defensive/cyclical stocks na lang, at malamang na magli-liquidate din bago ang World Cup next year.

VIII. Ngayon ba ay magandang panahon para mag-bottom fish?

Pinaka-praktikal na tanong ito sa lahat. Medyo pesimista si Bruce, naniniwala siyang malayo pa ang bottom. Ang tunay na bottom ay kapag “wala nang gustong mag-bottom fish.”

Maging ang maingat na si CryptoPainter ay naniniwalang ang pinaka-ideal na entry o simula ng DCA ay sa ilalim ng $60,000. Simple lang ang logic: magsimulang bumili pagkatapos mahati ang all-time high, at napatunayan na itong winning strategy sa bawat bull market. Malinaw na hindi ito mangyayari sa short term; sa tingin niya, pagkatapos ng 1–2 buwang malawak na oscillation, may pag-asang subukan ulit ang $100,000+ next year, ngunit malamang na hindi mag-all-time high, at pagkatapos maubos ang macro monetary policy tailwind, papasok na sa cyclical bear, at maghihintay na lang ng panibagong monetary easing at aggressive rate cuts.

Mas neutral to bullish naman ang pananaw ng iba pang panauhin. Sa tingin nila, hindi pa ito ang panahon para “aggressively bottom fish,” ngunit ito na ang window para magsimulang mag-accumulate at mag-allocate ng paunti-unti. Iisa lang ang consensus: huwag gumamit ng leverage, huwag mag-frequent trading, at mas mahalaga ang disiplina kaysa sa judgment.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

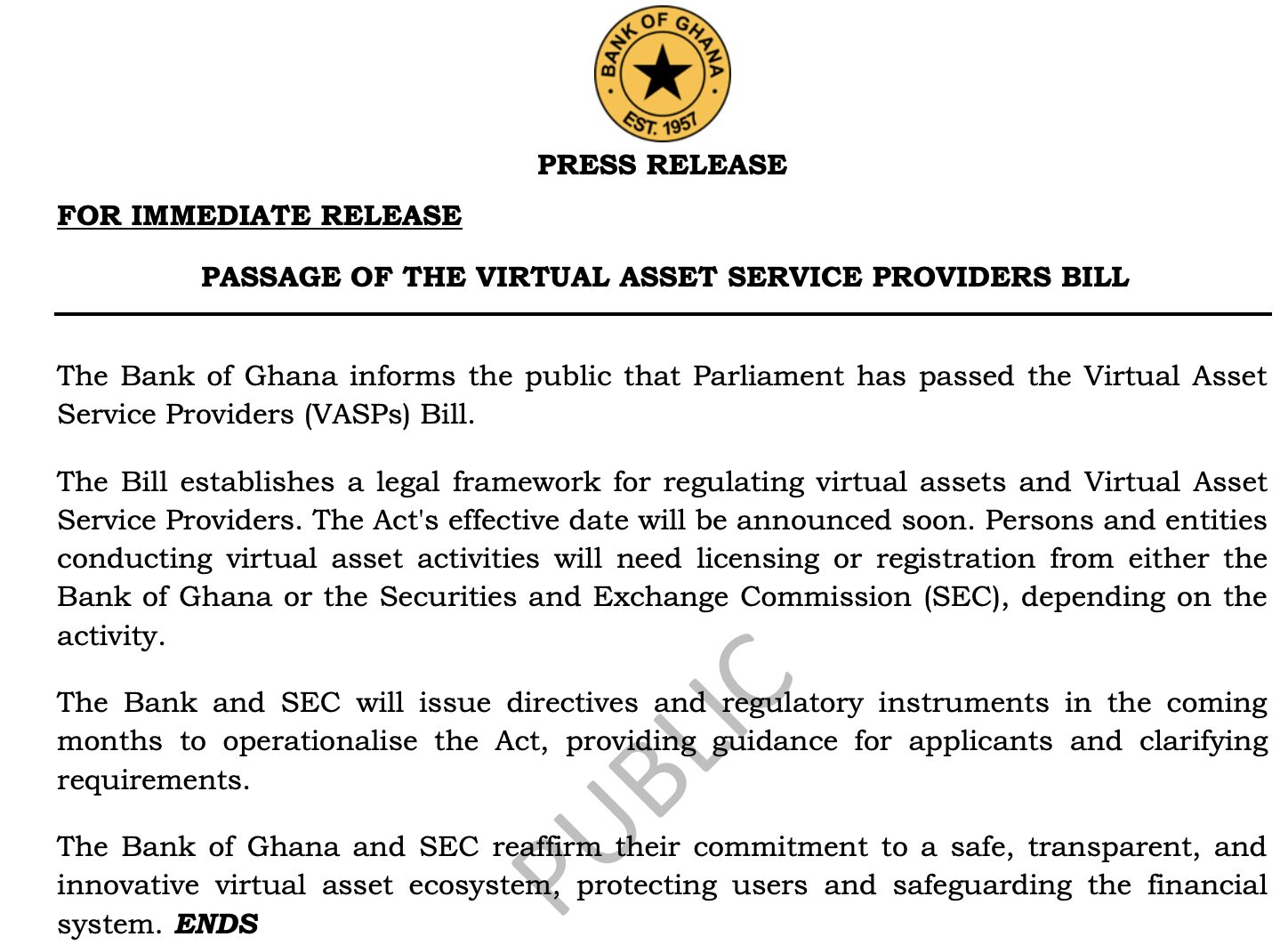

Pinagtibay ng Ghana ang Virtual Asset Bill, Legal na ang Crypto sa ilalim ng Pangangasiwa ng Bangko

Nahaharap ang BNB sa Panandaliang Presyon Habang Nanatiling Matatag ang Pangmatagalang Pananaw

Bitmine Lumampas sa 4 Milyong ETH Holdings Matapos ang $40 Milyon na Pagbili

Nanumpa si Selig bilang Chair ng CFTC, Nagdadala ng Crypto-Friendly na Pangangasiwa Habang Umalis si Pham