Analiza akcji NVIDIA: Wyprzedaż instytucjonalna, prognoza wyników za III kwartał i perspektywy wzrostu na przyszłość

W listopadzie cała uwaga rynku będzie skupiona na akcjach NVIDIA, gdy firma ujawni swój wyczekiwany raport finansowy za trzeci kwartał. Przez wiele miesięcy NVIDIA była gwiazdą inwestycyjnego wyścigu po AI, a jej cena akcji i wartość rynkowa wielokrotnie biły rekordy. Jednak im bliżej publikacji wyników, tym bardziej nastroje rynkowe stają się niepewne. Choć wielu analityków nadal prognozuje rewelacyjne wyniki i dalszy wzrost, niektórzy z największych instytucjonalnych akcjonariuszy NVIDIA po cichu opuszczają pozycje. Ten artykuł przedstawia pełną analizę kluczowych wskaźników wyników, ostatnich ruchów dużych inwestorów, potencjalnych ryzyk oraz czynników kształtujących przyszłość akcji NVIDIA.

Raport NVIDIA za Q3: Na co powinni zwracać uwagę inwestorzy?

Raport finansowy NVIDIA za trzeci kwartał ma kluczowe znaczenie z kilku powodów, a rynek i analitycy skupiają się na następujących kwestiach:

-

Spodziewany rekordowy wzrost działu Data Center: Dział Data Center NVIDIA nadal notuje wybitne wyniki, napędzany niepohamowanym popytem na AI.

-

Prognozy zysku i przychodów: Konsensus FactSet zakłada, że akcje NVIDIA osiągną skorygowany EPS na poziomie 1,23 USD oraz przychody sięgające 54,83 miliardów dolarów.

-

Nadzieje na pozytywne prognozy: Analitycy uważają, że NVIDIA skorzysta z solidnego portfela zamówień i pipeline’u, szczególnie dzięki nadchodzącym topowym układom jak seria Blackwell i Vera Rubin.

-

Relacja popytu do podaży: Dostawcy tacy jak Quanta spodziewają się utrzymujących się ograniczeń podaży i wysokiego poziomu zamówień aż do 2027 roku, co podkreśla popyt na serwery AI wspierający akcje NVIDIA przez najbliższe lata.

Warto jednak zwrócić uwagę, że mimo tych silnych fundamentów, fala sprzedaży przez instytucje podważa krótkoterminowy potencjał wzrostowy — i ryzyka — związane z akcjami NVIDIA.

Instytucjonalna wyprzedaż: od Petera Thiela po Bridgewater i SoftBank

Wielkie zmiany w portfelach przy historycznych wycenach

-

Thiel Macro LLC Petera Thiela: W trzecim kwartale fundusz miliardera sprzedał wszystkie 537 742 akcje NVIDIA, co stanowiło około 40% poprzedniego portfela. Jednocześnie istotnie ograniczył łączną ekspozycję na amerykańskie akcje z 212 mln do 74 mln USD, przenosząc kapitał do Microsoft i Apple. Thiel sprzedał też wszystkie akcje Vistra Energy oraz ograniczył inwestycje w Tesla o 76%.

-

Bridgewater Associates: Największy fundusz hedgingowy na świecie, prowadzony przez Raya Dalio, zmniejszył udziały w NVIDIA o 65%. Stało się to tuż po znaczącym zwiększeniu pozycji na NVDA w Q2, co obrazuje dramatyczny zwrot strategiczny — z pogoni za impetem do wyraźnego zarządzania ryzykiem.

-

SoftBank: Zgłosił pełne wyjście z inwestycji w NVIDIA, kontynuując trend wychodzenia z sektora AI.

-

Te sprzedaże miały miejsce, gdy kapitalizacja rynkowa NVIDIA przekroczyła symboliczny pułap 5 bilionów dolarów — poziom porównywany przez niektórych do nadmiarów z czasów szczytu bańki branżowej.

Dlaczego ten nagły zwrot?

Chociaż fundusze te doceniają pozycję NVIDIA na rynku układów i sprzętu AI, ich działania sugerują rosnące obawy dotyczące ryzyka wyceny, koncentracji rynku i trwałości obecnej „manii” AI — wszystko w otoczeniu narastającej niepewności makroekonomicznej i geopolitycznej.

Czy wciąż jest miejsce na wzrost? Fundamenty popytu na akcje NVIDIA pozostają silne

Mimo oznak możliwej bańki AI, siła popytu napędzającego akcje NVIDIA pozostaje wysoka:

-

Bezprecedensowy popyt na Data Center i AI: Według Morgan Stanley, w Q3 popyt klientów na produkty powiązane z akcjami NVIDIA przekroczył już agresywne prognozy, a nakłady kapitałowe hyperscalerów szacowane na 2026 rok wzrosły do 1,42 biliona dolarów — o 60% w ciągu kwartału.

-

Rozkwit serwerów AI do 2027 roku: Dostawcy tacy jak Quanta przewidują podwojenie produkcji serwerów AI, co potwierdza, że popyt na produkty NVIDIA sięga 2027 roku.

-

Premiery nowych układów: Wprowadzenie serii Blackwell ma przyczynić się do kolejnego wzrostu, wzmacniając pozycję NVIDIA jako lidera sprzętu AI.

-

Podniesione cele analityków: Morgan Stanley szacuje przychody na rok fiskalny 2027 na poziomie 298,5 miliarda dolarów i nie-GAAP EPS na 7,11 USD. Prognozy cen akcji NVIDIA wahają się od 215 do 250 USD, opierając się o wskaźnik cena/zysk (forward P/E) rzędu 25-26x na 2027 rok — nieco niższy niż dwuletnia średnia, lecz nadal odzwierciedlający dynamiczny wzrost.

Co naprawdę mówią analitycy i insiderzy?

Mimo głośnych wyjść, konsensus Wall Street pozostaje byczy w kwestii perspektyw akcji NVIDIA:

-

D.A. Davidson: Podtrzymał rekomendację „kupuj” i wyznaczył cel na 250 USD. Analityk Gil Luria nie dostrzega osłabienia popytu na produkty NVIDIA ze strony dostawców cloud hyperscale ani innowatorów AI.

-

J.P. Morgan: Utrzymuje rekomendację „przeważaj” i cel 215 USD, podkreślając, że kolejne pozytywne zaskoczenia mogą zależeć od zdolności firmy do dalszego zwiększania mocy przerobowych w łańcuchu dostaw.

-

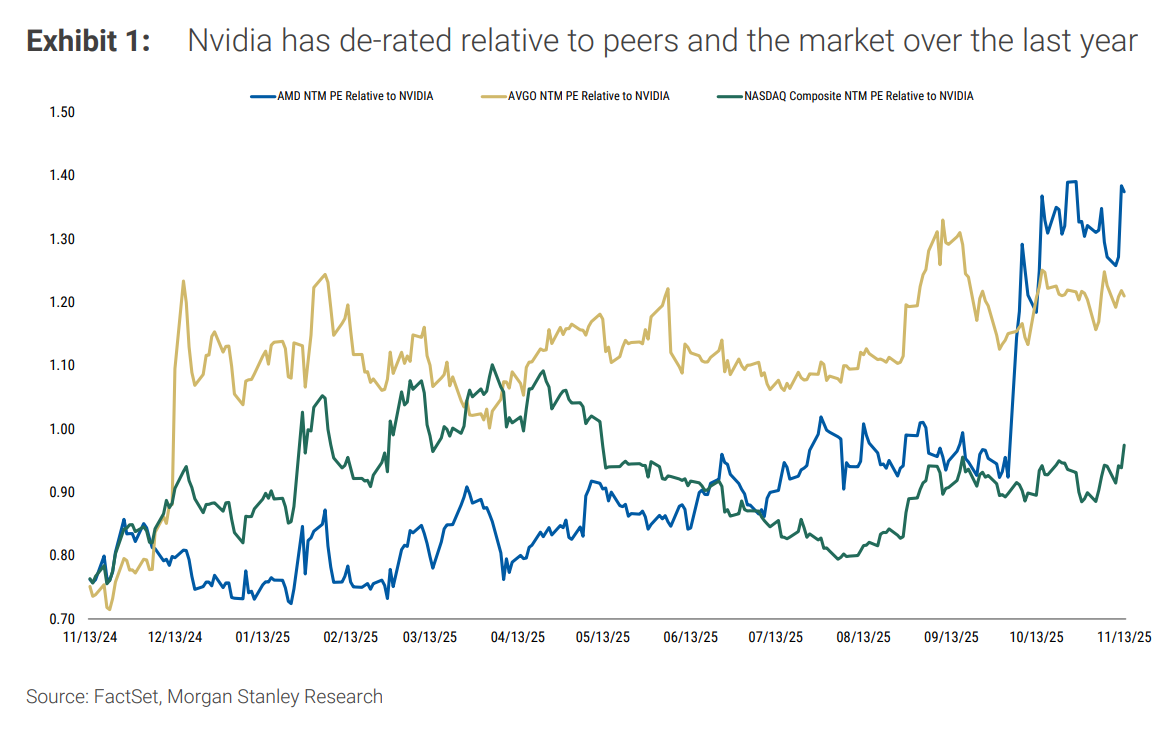

Wycena skorygowana o ryzyko: Nawet jeśli kapitał instytucjonalny zmniejsza ekspozycję na NVIDIA, ceny docelowe uwzględniają ponadprzeciętny wzrost względem branżowych konkurentów z sektora półprzewodników.

Gdzie płynie wielki kapitał po sprzedaży akcji NVIDIA?

Co ciekawe, najwięksi inwestorzy instytucjonalni nie opuszczają całkowicie sektora technologii. Zamiast tego obserwuje się rotację z wysoko wycenianych spółek do bardziej zdywersyfikowanych, platformowych gigantów:

-

Thiel Macro LLC: Po sprzedaży akcji NVIDIA, fundusz Thiela otworzył duże pozycje w Microsoft (49 000 akcji) i Apple (79 181 akcji), ograniczając zarazem ekspozycję na Tesla. Wskazuje to na strategię faworyzującą stabilne przepływy pieniężne, dominację chmurową i dywersyfikację działalności w czasach niepewności.

-

Bridgewater: Zwiększył ekspozycję na szerokie ETF-y na akcje amerykańskie i zredukował udział w rynkach wschodzących, co odzwierciedla przejście do bezpieczniejszych, bardziej płynnych inwestycji po wyjściu z NVIDIA.

Bańka AI czy długoterminowa innowacja? Co dalej z akcjami NVIDIA

Spektakularny wzrost akcji NVIDIA i dominacja w indeksach rynkowych USA nasuwają skojarzenia z wcześniejszymi manią finansowymi. Jednak w przeciwieństwie do poprzednich cykli, wzrost zysków NVIDIA opiera się na realnym popycie na sprzęt AI. Niemniej jednak inwestorzy i liderzy rynku — w tym Jeff Bezos, David Solomon z Goldman Sachs oraz James Anderson — wskazują na ryzyko przesadnego optymizmu wobec akcji powiązanych z AI.

Przed publikacją rekordowych wyników NVIDIA, raport za Q3 może przesądzić o tym, czy rację mają byczy analitycy, czy ostrożne mega-fundusze lepiej odczytują nastroje rynkowe.

Wnioski: Czy nadal warto kupować akcje NVIDIA?

W miarę jak akcje NVIDIA zbliżają się do kolejnego kluczowego etapu raportowego, sygnał od inwestorów instytucjonalnych jest mieszany: fundamenty pozostają mocne, ale trwa rozważne przewartościowanie ryzyka. Analitycy pozostają pozytywni, jednak masowa wyprzedaż ze strony największych funduszy sugeruje ostrożność przed pogonią za akcjami NVIDIA przy historycznych szczytach cenowych.

Na razie akcje NVIDIA pozostają w centrum debaty rynkowej — spółka o imponującym wzroście i innowacyjności, jednak mierząca się z rosnącą kontrolą przy aktualnych niebotycznych wycenach.

Zastrzeżenie: Opinie wyrażone w tym artykule mają wyłącznie charakter informacyjny. Ten artykuł nie jest rekomendacją do korzystania z jakichkolwiek opisanych produktów, usług ani poradą inwestycyjną, finansową czy dotyczącą handlu. Przed podjęciem decyzji finansowych należy skonsultować się z wykwalifikowanymi profesjonalistami.