Dongwu Securities: Trend wzrostowy w sektorze mocy obliczeniowej jeszcze się nie zakończył, zaleca się aktywne inwestowanie w kierunki takie jak AI+innowacyjne leki

Dongwu Securities opublikowało raport badawczy, w którym stwierdzono, że od czerwca do sierpnia główny nurt rynku koncentrował się wokół sztucznej inteligencji, a obecnie hossa skupia się głównie na sprzęcie infrastrukturalnym z górnego łańcucha dostaw. Wśród nich, najbardziej perspektywiczne są zagraniczne łańcuchy światłowodowe, moduły optyczne, PCB itp., które wystartowały już w czerwcu, a w połowie sierpnia krajowa moc obliczeniowa z Cambrian jako rdzeniem zaczęła nadrabiać zaległości. W sytuacji, gdy na rynku jest dużo płynności, a logika branżowa nie wykazuje wyraźnych wad, nie uważa się, że hossa na moc obliczeniową dobiega końca. Jednak dla inwestorów trzymających środki poza rynkiem, silny efekt zarobkowy sprzętu z górnego łańcucha dostaw wywołuje niepokój, a narastające zyski mogą wywołać presję na realizację zysków, podczas gdy subiektywnie narastające wzrosty mogą powodować niepokój u inwestorów o niższej skłonności do ryzyka.

W tej rundzie hossy AI, główną przyczyną opóźnienia wzrostów po stronie aplikacji jest brak krótkoterminowej pewności — nie pojawiły się jeszcze przełomowe produkty ani płynne modele biznesowe, co na poziomie spółek giełdowych przekłada się na brak widoczności wyników, przez co nie stały się one pierwszym wyborem kapitału w tej rundzie. Jednak z perspektywy ewolucji fali technologicznej, ostatecznie AI ma umożliwić rozwój wszystkiego poprzez aplikacje, czyli eksplozja po stronie aplikacji ma średnioterminową pewność i oferuje szerszą przestrzeń niż sprzęt z górnego łańcucha dostaw, co zostało już potwierdzone podczas fali "Internet+" sprzed 10 lat i odpowiadającej jej hossy giełdowej. Oznacza to, że hossa AI po stronie aplikacji to tylko kwestia czasu.

W obecnych warunkach rynkowych, gdzie płynność jest obfita, a główny nurt koncentruje się na technologii z AI jako rdzeniem, jeśli po stronie sprzętu z górnego łańcucha dostaw nastąpi poluzowanie pozycji (np. kluczowe walory skorygują się o ok. 20%), wystarczy pojawienie się katalizatora, który przyciągnie uwagę rynku (np. kwestia bezpieczeństwa H20 i model DS z FP8, które sprawią, że krajowa hossa na moc obliczeniową stanie się jawna), aby wewnętrzne, nisko wyceniane gałęzie AI wykazały dużą elastyczność. Jednak wtedy dołączenie z prawej strony oznacza utratę części potencjalnych zysków i stawia przed podobnym dylematem, jak obecnie: "czy gonić wzrosty na mocy obliczeniowej". Zaleca się więc, aby w oparciu o średnioterminową pewność logiki branżowej traktować AI+ innowacyjne leki, AI+ przemysł zbrojeniowy, AIGC, AI na urządzeniach końcowych, humanoidalne roboty oraz inteligentną jazdę po stronie aplikacji jako "opcję call" i aktywnie budować pozycje z lewej strony.

Główne tezy Dongwu Securities są następujące:

Ostatecznym celem fali technologicznej jest umożliwienie rozwoju wszystkiego, co zostało już potwierdzone w erze "Internet+". Z perspektywy trendów branżowych wzrost AI po stronie aplikacji jest nieunikniony, a druga połowa hossy AI będzie koncentrować się na aplikacjach.

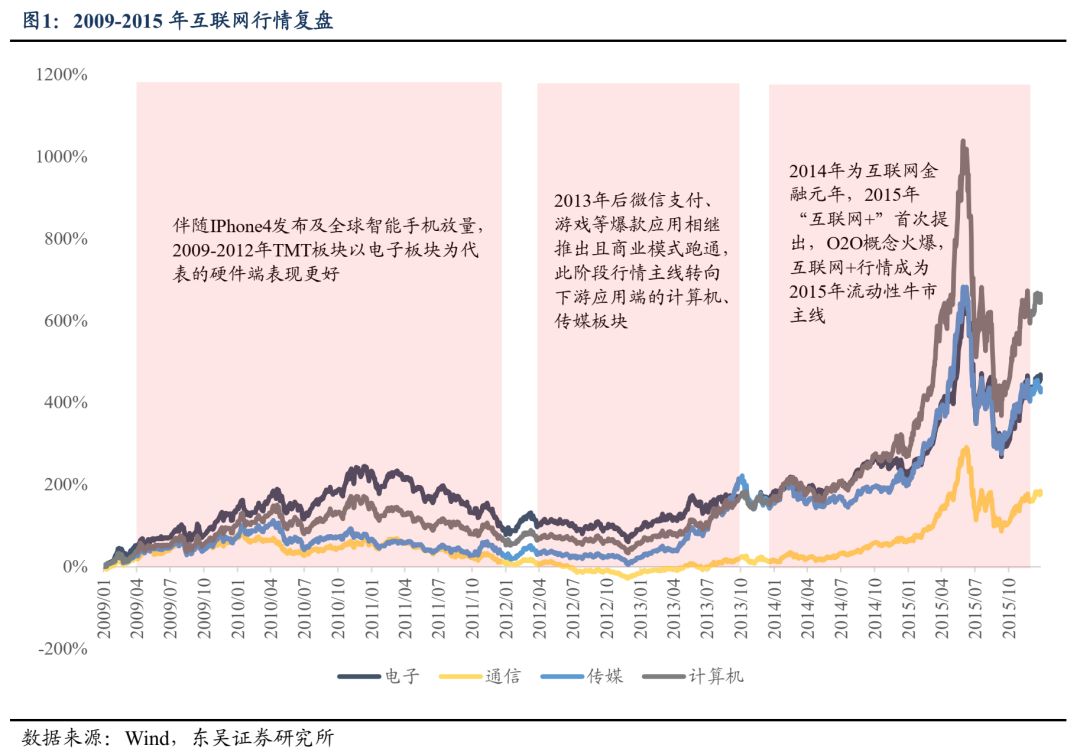

Na przykładzie fali "Internet+" sprzed 10 lat, wraz z postępem technologicznym i wzrostem penetracji infrastruktury z górnego łańcucha dostaw oraz sprzętu wejściowego na urządzeniach końcowych, eksplozja po stronie aplikacji była nieuniknionym trendem z perspektywy końcowej, choć czas i forma jej pojawienia się wymagały późniejszej obserwacji. Ponadto, patrząc z dwóch wymiarów — czasu i przestrzeni — hossa po stronie aplikacji była bardziej trwała niż po stronie sprzętu z górnego łańcucha dostaw.

Z perspektywy czasu, hossa na sprzęt z górnego łańcucha dostaw trwała od czerwca 2009 do grudnia 2010 i koncentrowała się wokół łańcucha dostaw Apple, trwając około 1,5 roku. Później, w latach 2013-2015, serwery podążały za aplikacjami, ale głównie w formie punktowych wzrostów. Natomiast hossa po stronie aplikacji rozpoczęła się w styczniu 2013 roku i trwała do czerwca 2015 roku, czyli przez dwa i pół roku. Z perspektywy przestrzeni, od 5 stycznia 2009 do 12 czerwca 2015, w sektorze TMT największą elastyczność wykazały branże komputerowa i medialna, z łącznymi wzrostami odpowiednio 1039% i 710%, przewyższając wzrosty sprzętu elektronicznego i telekomunikacyjnego (697% i 300%).

Szczegółowo:

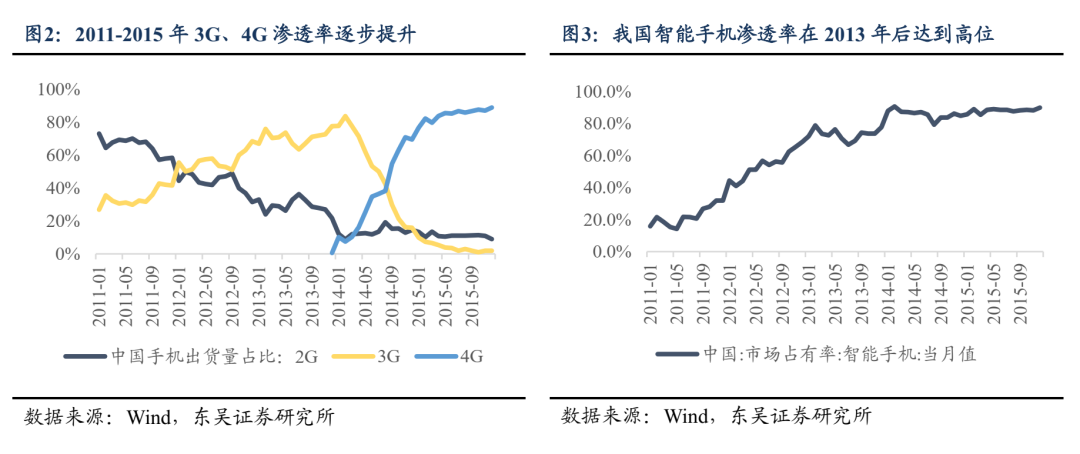

W latach 2009-2012 mobilny Internet zaczął się rozwijać, penetracja 3G rosła, a premiera IPhone4 napędziła globalny wzrost smartfonów. Liderem wzrostów był sprzęt, zwłaszcza sektor elektroniczny, a logika inwestycyjna opierała się na wzroście koniunktury. Po stronie aplikacji pojawiły się hity, takie jak Sina Weibo, ale model komercyjny nie był jeszcze sprawdzony, a inwestycje w aplikacje internetowe miały charakter tematyczny.

Od 2013 roku, wraz z przyspieszeniem obniżek cen 4G i wysoką penetracją smartfonów, hossa mobilnego Internetu przeniosła się na dół łańcucha dostaw. W 2013 roku WeChat wprowadził funkcję płatności, a gra "Jestem MT" zapoczątkowała model "darmowa gra + mikropłatności", przełamując bariery monetyzacji gier mobilnych. Liczba użytkowników aplikacji takich jak płatności mobilne i gry mobilne gwałtownie wzrosła, co przesunęło hossę z górnego sprzętu na dół, reprezentowany przez media i komputery. W marcu 2015 roku w raporcie rządowym po raz pierwszy pojawiła się koncepcja "Internet+", a w lipcu tego samego roku Rada Państwa wydała "Wytyczne dotyczące aktywnego promowania działań 'Internet+'", co przyspieszyło rozwój aplikacji. Koncepcja "Internet+" przenikała do sektora usług i produkcji, znacznie poszerzając zakres hossy, a hossa płynnościowa w 2015 roku dodatkowo ją napędzała. "Internet+" stał się wówczas głównym nurtem rynku. Ponadto, po stronie aplikacji, serwery ("sprzedawcy łopat") stopniowo przewyższały smartfony i stały się liderem wzrostów po stronie sprzętu.

Patrząc wyłącznie na aplikacje programowe, hossę można podzielić na dwa etapy: 2013-2015 — "powszechny wzrost pod narracją Internet+" oraz 2016-2017 — "hossa liderów". W latach 2013-2015, wraz z przenikaniem "Internet+" do wszystkich branż, pojawiały się nowe modele biznesowe i aplikacje, wszystkie z dużym potencjałem. Wówczas rynki wertykalne były na etapie ekspansji, a kwestia struktury rynku nie była jeszcze widoczna. W połączeniu z obfitą płynnością, wyceny systematycznie rosły, a aplikacje programowe wykazywały tendencję "każdy wzrost jest dobry".

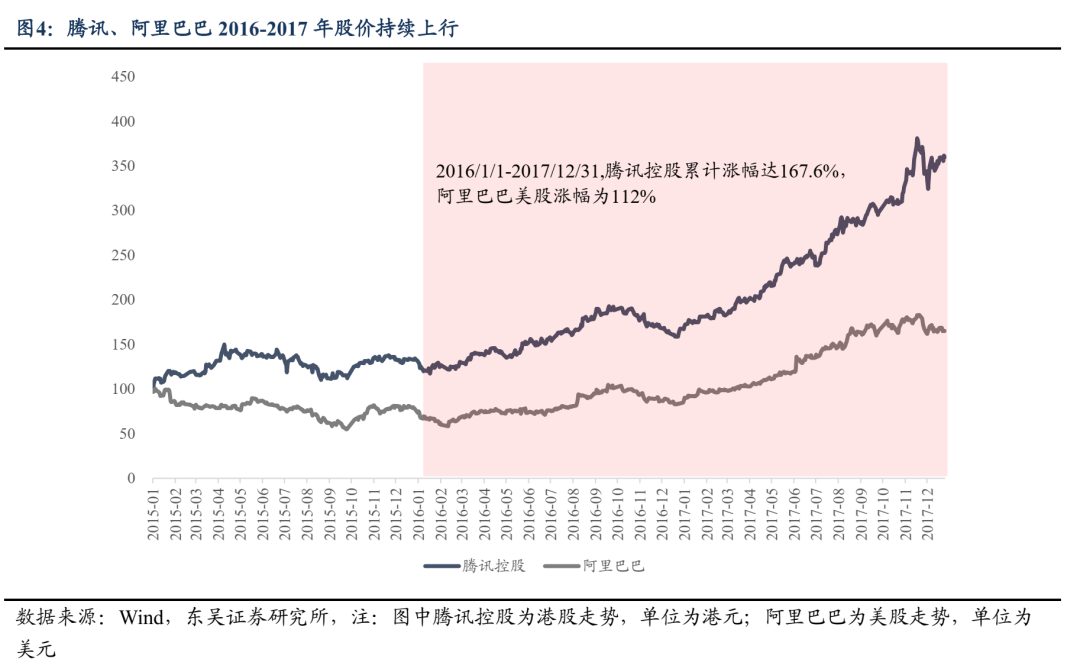

W latach 2016-2017 dominowała wyraźnie hossa strukturalna. Z jednej strony początkowe korzyści z ruchu internetowego zaczęły słabnąć — według danych China Internet Network Information Center, w 2016 i 2017 roku wskaźnik penetracji Internetu w Chinach wynosił odpowiednio 53,2% i 55,8%, co oznaczało spowolnienie wzrostu w porównaniu z latami 2010-2015. Mobilny Internet stopniowo przechodził w rynek nasycony, a czołowe firmy dzięki przewadze kapitału, technologii i użytkowników zwiększały udział w rynku, ograniczając przestrzeń dla mniejszych firm. Z drugiej strony, po szczycie hossy "byka wodnego" w czerwcu 2015 roku nastąpiła znaczna korekta wycen, spadła skłonność do ryzyka, a wymagania wobec realizacji wyników przez spółki wzrosły. W wysoce konkurencyjnym sektorze internetowym liderzy mieli większą widoczność wyników — w latach 2016-2017 Tencent i Alibaba odnotowały wysoki wzrost przychodów i zysków, a ich kursy akcji rosły odpowiednio o 167% (Tencent, Hongkong) i 112% (Alibaba, USA) od 1 stycznia 2016 do 31 grudnia 2017.

Dla porównania, w najbliższym czasie można spodziewać się etapu powszechnego wzrostu narracji "AI+". Z jednej strony, tempo wzrostu w dziedzinie aplikacji AI jeszcze nie zwolniło, a zużycie tokenów i liczba użytkowników AI software nadal rośnie. Według konferencji prasowej National Data Bureau z 14 sierpnia 2025 roku, dzienne zużycie tokenów w Chinach przekroczyło 30 bilionów, co oznacza wzrost ponad 300-krotny od początku 2024 roku. Dane QuestMobile pokazują, że do marca 2025 roku liczba aktywnych użytkowników natywnych aplikacji AI osiągnęła 270 milionów, co oznacza wzrost o 536,8% rok do roku. Z drugiej strony, w kraju nie pojawiły się jeszcze przełomowe aplikacje AI ani wyraźne, efektywne modele monetyzacji, a rynek nie rozumie jeszcze w pełni potencjału aplikacji AI. Przed wyłonieniem się liderów, można oczekiwać "kwitnącej różnorodności" po stronie aplikacji.

Krajowa strona aplikacji AI ma solidne podstawy do przełomowego wdrożenia dzięki wsparciu politycznemu i zasobom.

Najnowsze "Opinia o działaniach AI+" wydana przez władze centralne można porównać pod względem politycznym do "Opinii o działaniach Internet+" z 2015 roku. Projekt na najwyższym szczeblu jasno określa cele rozwoju "AI+", a wkrótce mają zostać ogłoszone szczegółowe środki wykonawcze przez odpowiednie resorty, co daje wyraźny "deadline" dla rozwoju i wdrożenia aplikacji AI.

W sierpniu 2025 roku Rada Państwa wydała "Opinię na temat głębokiej realizacji działań 'AI+'", określając, że do 2027 i 2030 roku wskaźnik upowszechnienia nowej generacji inteligentnych terminali i agentów ma osiągnąć odpowiednio 70% i 90%. Do 2035 roku Chiny mają wejść w nowy etap rozwoju inteligentnej gospodarki i społeczeństwa, a AI ma być szeroko i głęboko zintegrowana z nauką, przemysłem, konsumpcją, dobrobytem społecznym, zdolnościami zarządczymi i współpracą globalną w sześciu kluczowych obszarach. Wcześniej w latach 2024 i 2025 "AI+" dwukrotnie pojawiło się w raporcie rządowym, ale po raz pierwszy określono konkretne cele rozwoju i harmonogram wdrożenia. Wkrótce mają pojawić się kolejne środki wsparcia AI na poziomie lokalnym, co przyspieszy rozwój aplikacji po stronie aplikacji.

Kraj ma naturalne warunki do rozwoju aplikacji AI — przewaga inżynierów i ogromna baza użytkowników to podstawa przejścia od ilości do jakości po stronie aplikacji. Z perspektywy sprzętu, intensywność technologiczna AI terminali będzie jeszcze większa niż w poprzednich cyklach technologicznych, a unikalna przewaga inżynierów w Chinach zapewnia wyższą zdolność produkcji zaawansowanej niż w innych krajach rozwijających się i niższe koszty niż w Ameryce Północnej. Na przykład, w przypadku humanoidalnych robotów — największego scenariusza zastosowania AI na terminalach — najlepszym wyborem do masowej produkcji Tesli Optimus pozostają chińscy dostawcy.

Z perspektywy oprogramowania, przewaga liczby użytkowników w Chinach jest oczywista. Według "Półrocznego raportu rynku aplikacji AI 2025" QuestMobile, do 30 czerwca 2025 roku liczba miesięcznie aktywnych użytkowników aplikacji AI na urządzeniach mobilnych wyniosła 680 milionów. Ogromna baza użytkowników nie tylko tworzy ogromny potencjalny popyt i bardziej zróżnicowane scenariusze zastosowań, ale także dostarcza ogromnych ilości zróżnicowanych danych do szkolenia modeli i poprawy zdolności aplikacji wertykalnych, wspierając rozwój łańcucha AIGC.

Wnioski z obecnej hossy na krajowe chipy: jeśli logika branżowa jest pewna, hossa to tylko kwestia czasu

Widoczność fundamentów wpływa na priorytety inwestorów w sektorach — gałęzie o nieco słabszej bieżącej koniunkturze mogą być opóźnione pod względem wyników, ale jeśli na rynku jest dużo płynności, a hossa AI trwa, to kierunki z logicznym trendem branżowym wystartują prędzej czy później. Obecna hossa na krajową moc obliczeniową jest tego typowym przykładem.

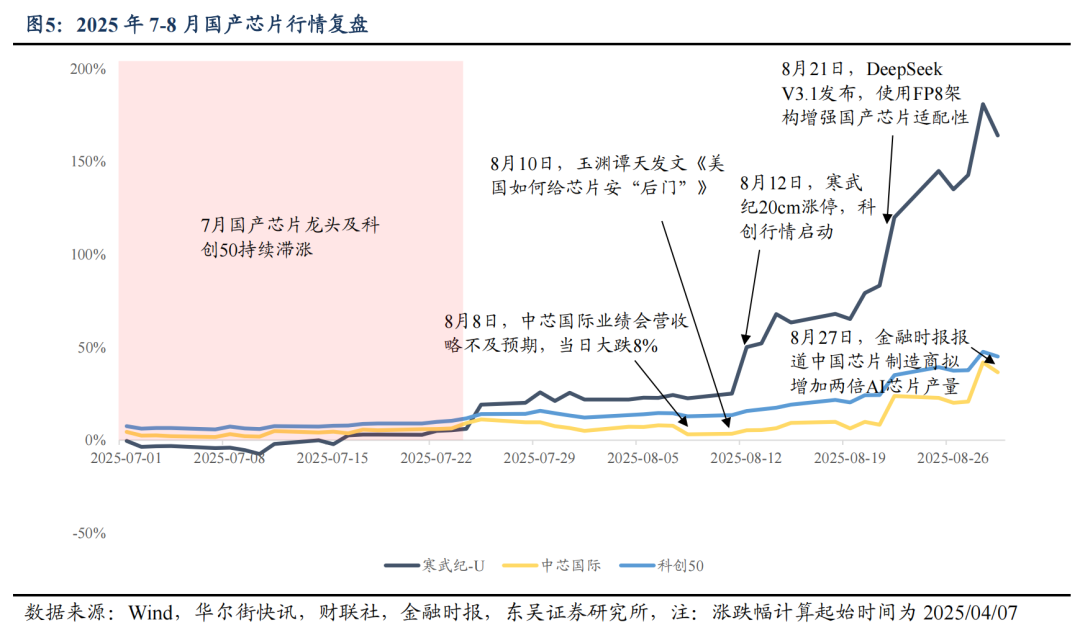

Sprzęt do mocy obliczeniowej z zagranicy stał się liderem tej hossy głównie dzięki solidnym bieżącym wynikom, wysokiej widoczności średnioterminowej koniunktury i trudnym do podważenia perspektywom wzrostu. W porównaniu z tym, krajowa moc obliczeniowa, urządzenia końcowe i aplikacje programowe wypadały słabiej w tych aspektach. Analizując, hossa na zagraniczne łańcuchy mocy obliczeniowej rozpoczęła się pod koniec maja i trwała długo, a jej rdzeniem były PCB, moduły optyczne itp., których bieżąca i średnioterminowa koniunktura była potwierdzana przez wyniki krajowych firm, takich jak New Yisheng, oraz przez wytyczne dotyczące wydatków kapitałowych zagranicznych gigantów CSP. Jednak przez dwa miesiące od czerwca do początku sierpnia, krajowa moc obliczeniowa pozostawała "letnia".

Jednak doświadczeni inwestorzy w sektorze technologicznym wiedzą, że niezależnie od tego, czy karty NV zostaną dopuszczone do eksportu do Chin, samowystarczalność w chipach to kwestia przetrwania w erze AI. Trzecia faza krajowego funduszu, utworzenie innowacyjnej warstwy na giełdzie STAR Market itp. wyraźnie wskazują na wsparcie kapitału i zasobów dla "samodzielności technologicznej", czyli średnioterminowa logika krajowych chipów i produkcji (foundry, sprzęt, materiały) jest bardzo pewna, brakuje tylko wydarzenia, które przyciągnie uwagę kapitału i uruchomi hossę.

8 sierpnia wyniki za III kwartał SMIC były nieco poniżej optymistycznych oczekiwań rynku, co wywołało dużą presję sprzedażową. Widać, że tuż przed oficjalnym startem hossy na krajową moc obliczeniową i półprzewodniki, sektor ten nie miał efektu zarobkowego, ale dzięki silnej średnioterminowej pewności i obfitej płynności, dolne poziomy sektora powoli rosły. Na przykładzie SMIC, po błędnej wyprzedaży 8 sierpnia kapitał szybko wrócił, a hossa szybko się odbudowała. Dopiero 10 sierpnia, gdy media podległe China Media Group opublikowały artykuł "Jak USA instalują 'tylne drzwi' w chipach", ujawniając, że H20 "nie jest ani ekologiczny, ani zaawansowany, ani bezpieczny", a 12 sierpnia Cambrian osiągnął limit wzrostu 20%, krajowa linia mocy obliczeniowej stała się oficjalnie "jawna".

21 sierpnia DeepSeek V3.1 zastosował architekturę FP8, zwiększając kompatybilność krajowych chipów, a 27 sierpnia Financial Times poinformował, że chińscy producenci chipów planują w przyszłym roku potroić produkcję procesorów AI. Narracja byków stale wzmacniała zaufanie do sektora, a indeks STAR 50 wykazał ogromną elastyczność wzrostu: od 1 do 27 sierpnia STAR 50 wzrósł o ponad 20%, wyraźnie przewyższając indeksy CSI 300 i ChiNext, a Cambrian jako lider krajowych chipów wzrósł w tym czasie o ponad 90%.

Przemiana krajowych chipów i półprzewodników z "niezauważanych" w główny nurt rynku to w istocie proces budowania konsensusu i kumulacji siły do wzrostów. Jednak jeśli po dwóch wzrostowych sesjach zaczniemy gonić wzrosty, nieuchronnie stracimy na potencjalnych zyskach, a jeśli wejdziemy jeszcze później, bez poduszki zysków, nasza psychika inwestora może ucierpieć. Przy średnioterminowej pewności trendu branżowego nie da się dokładnie przewidzieć, kiedy pojawi się kluczowy katalizator, który zmieni nastawienie kapitału, ale przy obfitej płynności na rynku potencjał spadkowy sektora jest bardzo ograniczony. Najlepszą strategią jest wtedy myślenie w kategoriach opcji call i budowanie pozycji z lewej strony w sektorach o pewnej logice branżowej i relatywnie niskich wycenach.

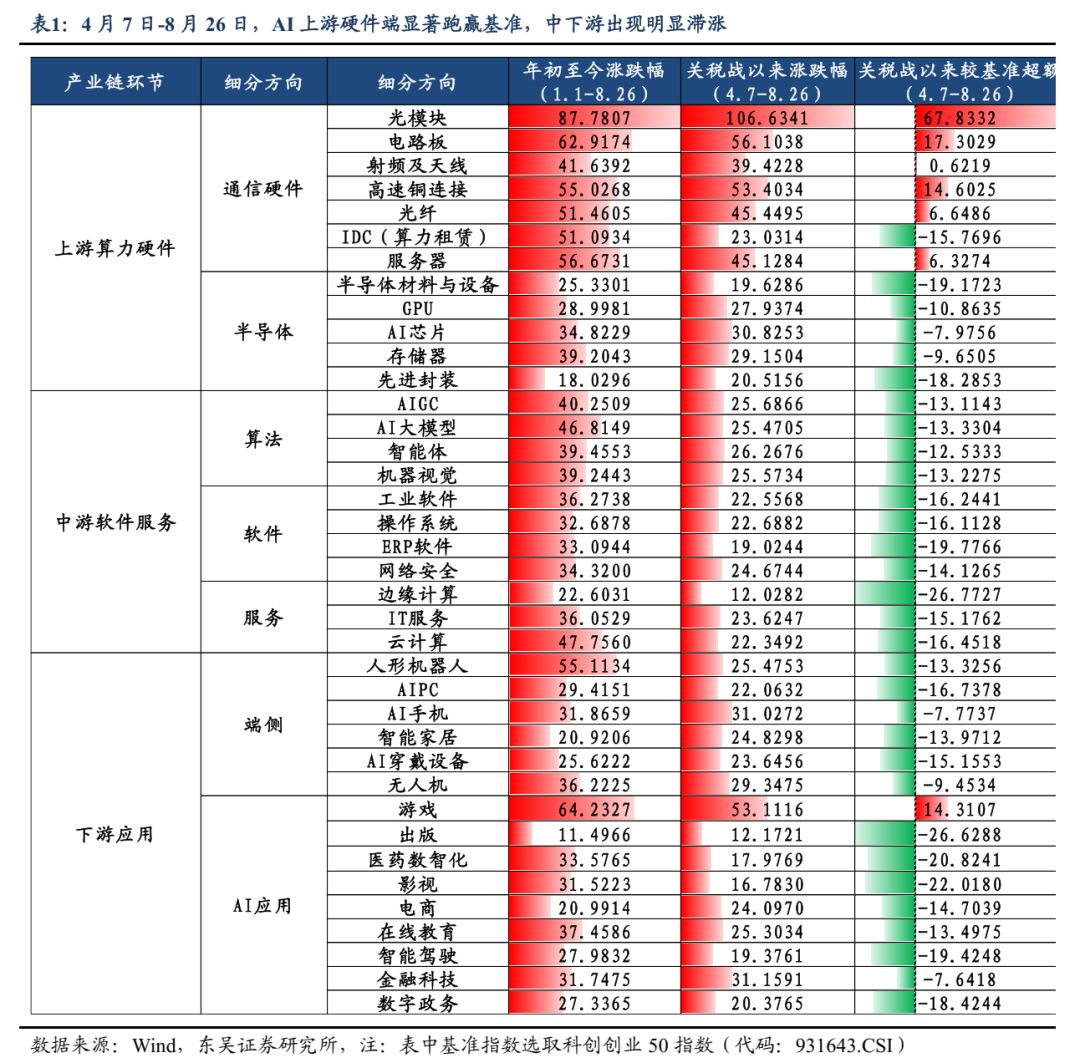

Obecnie w hossie AI, aplikacje po stronie aplikacji wyraźnie pozostają w tyle za sprzętem z górnego łańcucha dostaw, co czyni je potencjalnie atrakcyjnym kierunkiem inwestycyjnym. Start to tylko kwestia czasu — od "złotej dziury" po aferze celnej 4.7, jeśli przyjąć STAR 50 jako benchmark, tylko sprzęt z górnego łańcucha dostaw przewyższył go, a elektronika użytkowa i robotyka były na drugim miejscu, podczas gdy aplikacje programowe wzrosły najmniej. W okresie od 7 kwietnia do 26 sierpnia wzrosty w sektorach sprzętu z górnego łańcucha dostaw (moduły optyczne/PCB/szybkie połączenia miedziane/serwery) przewyższyły benchmark odpowiednio o 67,8/17,3/14,6/6,3 pkt proc., podczas gdy tylko sektor gier po stronie aplikacji przewyższył benchmark o 14,3 pkt proc., a pozostałe sektory (AIGC/inteligentni agenci/chmura/roboty humanoidalne/AI wearables/inteligentna jazda/e-commerce) były poniżej benchmarku odpowiednio o 13,1/12,5/16,5/13,3/15,1/19,4/14,7 pkt proc.

W krajowym kierunku aplikacji programowych, ograniczone możliwości modeli powodują ograniczenia w aplikacjach wertykalnych, a rynek nie widzi jeszcze potencjału realizacji wyników ani wyobraźni związanej z hitowymi aplikacjami. Z perspektywy "odzwierciedlenia zagranicznego", obecnie na amerykańskim rynku akcji AI software tylko pojedyncze firmy, takie jak Palantir czy AppLovin, wykazują wzrosty, nie ma jeszcze szerokiej hossy, a kluczowym powodem jest to, że "punkt osobliwości" rozwoju branży jeszcze nie nadszedł, co jest jednym z powodów obaw wielu inwestorów. Dlatego sektor AI software wykazuje największe opóźnienie wzrostów.

Jednak zgodnie z wcześniejszą analizą, wdrożenie aplikacji jest nieuniknionym rezultatem fali technologicznej. Przed wyłonieniem się liderów, najpierw pojawi się szeroka hossa oparta na narracji branżowej, a punktem zapalnym może być przełom w możliwościach krajowego modelu bazowego i gwałtowny wzrost liczby wywołań tokenów, gwałtowny wzrost liczby aktywnych użytkowników lub pozycji aplikacji, czy też konkretne dotacje na badania lub wdrożenia w ramach polityki "AI+".

W rzeczywistości, w zdrowym układzie "powolnej hossy", nadwyżki w sektorach trudno się nieustannie powiększają. Część inwestorów trzymających środki poza rynkiem z obawy przed wysokimi wycenami woli "otworzyć nowy stół" w nisko wycenianych gałęziach, podczas gdy część inwestorów realizuje zyski wraz z ich narastaniem. Jeśli w przyszłości po stronie sprzętu z górnego łańcucha dostaw nastąpi poluzowanie pozycji (wahania/korekta), wypływ płynności może zwiększyć elastyczność wzrostów w nisko wycenianych gałęziach. Dla kapitału, który przegapił wzrosty na sprzęcie z górnego łańcucha dostaw, motywacją będzie budowanie pozycji w nisko wycenianych kierunkach aplikacji, które mają niską widoczność krótkoterminowych wyników, ale średnio- i długoterminowo są pewne i oferują atrakcyjną relację ceny do wartości. Z perspektywy opcji call zaleca się aktywne budowanie pozycji w AI+ innowacyjnych lekach, AI+ przemyśle zbrojeniowym, AIGC, mediach i grach, AI na urządzeniach końcowych, humanoidalnych robotach oraz inteligentnej jeździe.

Na tej podstawie kluczowe rekomendacje dotyczą następujących kierunków AI po stronie aplikacji (w tym sprzętowych i programowych):

AI+ innowacyjne leki: Zastosowanie AI w farmacji może znacząco obniżyć koszty i czas odkrywania leków, przyspieszyć rozwój i weryfikację celów, a także poprzez symulacje prób klinicznych zmniejszyć ryzyko niepowodzenia w pierwszych testach

AI+ przemysł zbrojeniowy: Sztuczna inteligencja wspiera informatyzację przemysłu zbrojeniowego, skutecznie integrując w czasie rzeczywistym dane z satelitów, radarów, dronów i innych źródeł, tworząc kompleksową i precyzyjną mapę sytuacji na polu walki oraz rewolucjonizując systemy dowodzenia; maszyny-wilki, maszyny-psy i inne bezzałogowe systemy bojowe to kolejny kluczowy obszar AI+ przemysł zbrojeniowy

AIGC: Narracja końcowa jest kompletna, ale w krótkim terminie na hity aplikacyjne trzeba jeszcze poczekać, widoczność wyników jest niska, w przyszłości należy zwrócić uwagę na rozwój krajowych dużych modeli i postępy w branży AI Agent

Humanoidalne roboty: Największy scenariusz zastosowania AI na urządzeniach końcowych, krajowi producenci robotów stopniowo przechodzą do etapu weryfikacji zamówień, szczególna uwaga na aktualizacje rysunków Tesli Optimus V3

Elektronika użytkowa: Po wrześniu intensywne premiery nowych produktów, szczególna uwaga na konferencję Apple 9.10 oraz opinie o okularach Meta AI

Inteligentna jazda, car-road-cloud: Paradygmat technologii VLA zmienia układ producentów samochodów, konkurencja w chmurze i współpraca samochodów wchodzi w fazę zaostrzenia, to także ważna gałąź AI na urządzeniach końcowych, ale w krótkim terminie elastyczność ograniczona przez układ konkurencyjny producentów samochodów

AI+ inne: AI+ finanse, AI+ rolnictwo, AI+ logistyka, AI+ prawo, AI+ administracja, AI+ e-commerce, AI+ programowanie itp.

Ryzyka

Krajowe tempo ożywienia gospodarczego poniżej oczekiwań; obniżki stóp procentowych przez Fed poniżej oczekiwań; siła polityki makroekonomicznej poniżej oczekiwań; innowacje technologiczne poniżej oczekiwań; ryzyko geopolityczne.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Czy wrześniowe dane o zatrudnieniu poza rolnictwem zostaną ponownie znacznie skorygowane w dół, otwierając drzwi do obniżki stóp procentowych o 50 punktów bazowych?

Departament Pracy Stanów Zjednoczonych dokona korekty danych dotyczących zatrudnienia poza rolnictwem, przewidując redukcję o 550-800 tysięcy miejsc pracy, głównie z powodu zniekształcenia modelu oraz przeszacowania wynikającego ze spadku liczby nielegalnych imigrantów. Może to zmusić Fed do gwałtownej obniżki stóp procentowych o 50 punktów bazowych.

SoftBank i Rakuten korzystają z rosnącego popytu na detaliczne obligacje w Japonii

Popularne

WięcejPo raz pierwszy w stuletniej historii Fed: Trump próbuje odwołać członka zarządu, czy sytuacja dotycząca obniżki stóp procentowych we wrześniu się zmieni?

Guotai Haitong Overseas: Pod ponownym rozpoczęciem obniżek stóp procentowych przez Fed istnieje możliwość powrotu zagranicznego kapitału do hongkońskich akcji powyżej oczekiwań