Najlepszy czas dla Nvidia już minął, teraz nadszedł „AI-szał” dla azjatyckich akcji technologicznych.

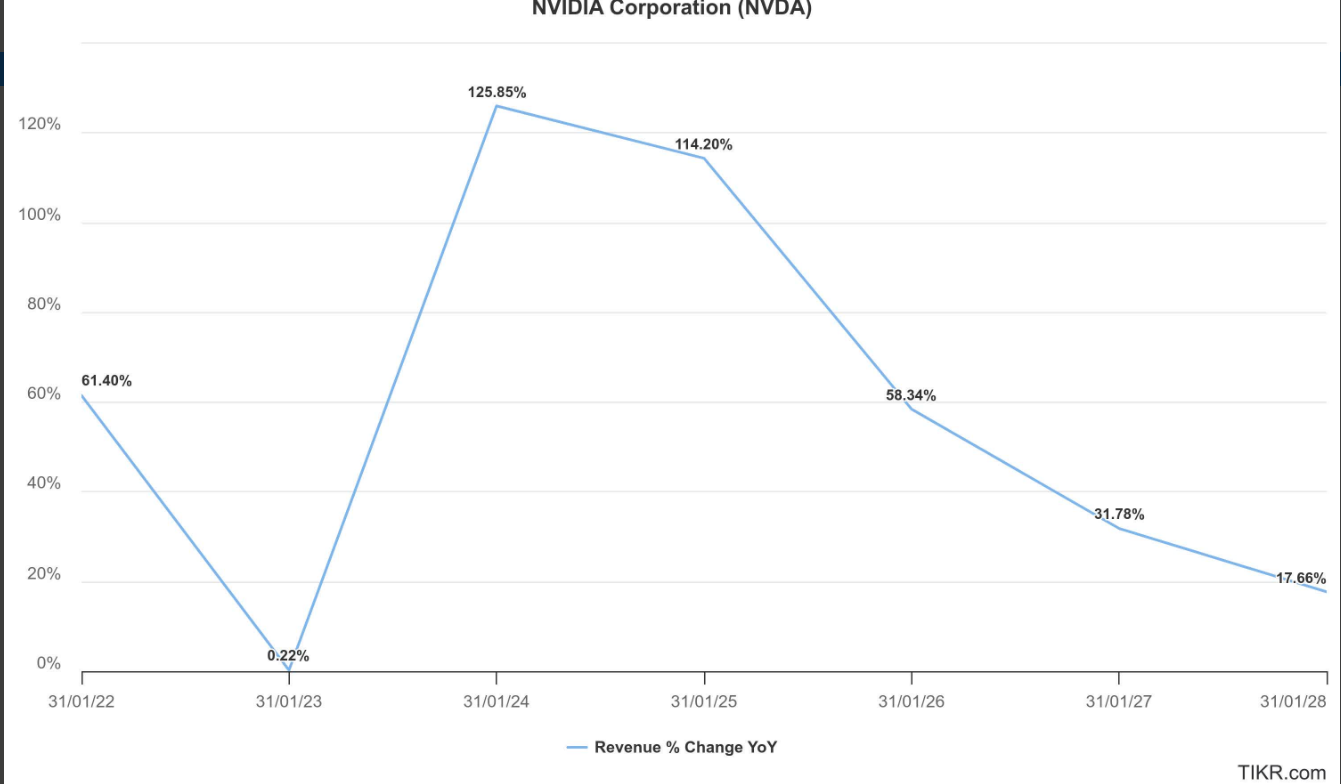

Nie ma wątpliwości, że „władca chipów AI” o kapitalizacji rynkowej sięgającej 4,2 biliona dolarów, Nvidia (NVDA.US), od 2023 roku odnotowuje najsilniejszy wzrost, jednak jej kluczowy i najważniejszy segment działalności — przychody z centrów danych — wyraźnie zwolniły. To właśnie ten dział dostarcza H100/H200 oraz AI GPU o architekturze Blackwell, stanowiące niezwykle potężną infrastrukturę obliczeniową AI dla centrów danych na całym świecie. Ponadto, poważne przeciwności ze strony rynku chińskiego oraz ryzyko regulacyjne na linii Chiny-USA wspólnie osłabiają perspektywy ekspansji tego segmentu.

Jednocześnie, gdy kurs akcji Nvidii niemal się zatrzymał w obliczu coraz bardziej niejasnych perspektyw wyników oraz ogólnego przewartościowania rynku amerykańskiego, na chińskim rynku technologicznym trwa super hossa napędzana przez gigantów internetowych takich jak Alibaba, Tencent oraz liderów krajowego łańcucha dostaw chipów, jak Cambricon, którzy przewodzą fali „krajowej wymiany chipów”. Giganci półprzewodnikowi z Tajwanu, Japonii i Korei Południowej, obejmujący infrastrukturę AI dla centrów danych, chipy AI dla elektroniki konsumenckiej oraz zaawansowaną produkcję chipów, również podążają tym byczym trendem.

Chociaż niektórzy analitycy z Wall Street, którzy od dawna są byczo nastawieni do Nvidii, uważają, że ekspansja infrastruktury AI i sprzętu sieciowego wysokiej wydajności daje ekscytujące nowe perspektywy wzrostu, to jednak skala tych segmentów jest znacznie mniejsza niż kluczowy biznes centrów danych, na którym Nvidia opiera się najbardziej. Co więcej, w przeciwieństwie do pozycji lidera Nvidii w dziedzinie chipów AI, szeroko pojęta infrastruktura AI i sieci wysokiej wydajności podlegają ostrej konkurencji i obecnie nie mają absolutnego lidera rynkowego, wciąż trwa tam zacięta walka. Wyniki giełdowe również pokazują, że w miarę jak ogólne tempo wzrostu Nvidii staje się łagodniejsze i bardziej normalne, rynek zaczyna wątpić w jej dalszą przewagę nad indeksem.

Instytucje ostrzegają: najlepsze czasy Nvidii mogą być już za nami

Według najnowszego raportu firmy doradczej JR Research, działającej na platformie inwestycyjnej Seeking Alpha: biorąc pod uwagę normalizację wzrostu oraz ogromne ryzyka regulacyjne i wykonawcze, wszyscy inwestorzy powinni zachować ostrożność, ponieważ najlepsze dni Nvidii mogą być już za nami (Nvidia 's best days look well behind us).

JR Research wskazuje, że jeśli inwestorzy śledzili kurs akcji Nvidii, zauważyli, że oddał on większość wzrostów z drugiej połowy roku, które nastąpiły przed publikacją raportu finansowego za sierpień 2025. Dlatego, gdy wchodzimy we wrzesień, po publikacji raportu za drugi kwartał roku fiskalnego 2026, narracja byków wydaje się być bardziej ostrożna. JR Research podkreśla, że dla Jensena Huanga i jego zespołu to w pewnym sensie „business as usual”, ale nie ma wątpliwości, że tempo wzrostu przychodów z najcenniejszego segmentu centrów danych wyraźnie spadło.

JR Research uważa, że chociaż złagodzenie napięć geopolitycznych między Chinami a USA jest konstruktywnym krokiem, należy zachować ostrożność, zwłaszcza że formalny powrót Nvidii na rynek chiński z chipem H20 AI napotyka realne przeszkody. Ustawowe wprowadzenie 15% prowizji dla rządu USA można uznać za krok proceduralny. Jednak strona chińska wydaje się zdeterminowana, by uniemożliwić łatwy powrót H20 na rynek, powołując się na poważne obawy dotyczące bezpieczeństwa narodowego związane z potencjalnymi „tylnymi drzwiami” w chipach Nvidii.

Niektóre chińskie firmy nadal wykazują zapotrzebowanie na chipy H20, co świadczy o silnej atrakcyjności ekosystemu CUDA. Jednak jeśli bariery regulacyjne będą nadal utrudniać szybki powrót, ta przewaga może zostać osłabiona przez chińskich liderów projektowania chipów AI, takich jak Alibaba czy Cambricon, którzy budują własny ekosystem AI. W związku z tym analitycy z Wall Street nie spodziewają się, że przychody Nvidii z AI w Chinach szybko wrócą do poprzednich poziomów, co może dać lokalnym konkurentom znaczącą szansę na dogonienie.

Biorąc to pod uwagę, niektórzy analitycy nie są zaskoczeni, że zarząd Nvidii próbuje umniejszać krótkoterminowe pozytywne efekty odbudowy biznesu w Chinach i nie uwzględnia ich w krótkoterminowych prognozach. CEO Nvidii Jensen Huang podczas konferencji wynikowej stwierdził, że rynek chińskich chipów AI może stanowić znaczącą szansę wzrostu o wartości 50 miliardów dolarów w krótkim i średnim terminie, a dalsze opóźnienia w wejściu na rynek mogą zwiększyć ryzyko realizacji i przychodów w Chinach w pozostałej części roku fiskalnego 2026.

Mimo że analitycy z Wall Street po ostatnich wynikach nadal podnoszą 12-miesięczne ceny docelowe dla Nvidii, coraz bardziej oczywiste jest, że czasy „niespodziewanych pozytywnych zaskoczeń i gwałtownych podwyżek prognoz” oraz „podwajania cen docelowych” przez Wall Street praktycznie należą już do przeszłości.

JR Research uważa, że w najbliższym czasie nie będzie zaskoczeniem, jeśli Jensen Huang ponownie „wyciągnie królika z kapelusza”, próbując przekonać nas, że najlepsze czasy Nvidii jeszcze nadejdą — nie tylko dlatego, że rozwój klastrów AI GPU z serii Blackwell przebiega zdrowo, ale także dlatego, że firma stawia na argument o bilionowej wartości rynku infrastruktury AI, co może zmienić postrzeganie ekosystemu Nvidii wykraczającego poza CUDA. To właśnie ten argument jest kluczowy dla większości byków, którzy wierzą w osiągnięcie przez Nvidię kapitalizacji 5 bilionów dolarów.

Jednak faktem jest, że mimo podniesienia średnich cen docelowych, analitycy z Wall Street nie zmienili nachylenia krzywej prognoz wzrostu Nvidii, które wciąż wskazuje na spadek. Choć pogłębienie zaangażowania w wysokowydajne sieci AI może zwiększyć możliwości dywersyfikacji, to przychody na poziomie zaledwie 10 miliardów dolarów są niewielkie w porównaniu do prawie 150 miliardów dolarów z segmentu centrów danych.

Ponadto, w segmencie wysokowydajnych sieci Ethernet dla centrów danych, Nvidia musi konkurować długoterminowo z Broadcom (AVGO.US) i Marvell (MRVL.US) — obie te firmy mają znaczącą przewagę udziału w rynku w porównaniu do później wchodzącej Nvidii i będą aktywnie bronić swojej pozycji.

JR Research wskazuje, że jeśli uznamy, iż wskaźnik EV/EBITDA Nvidii na poziomie 28x jest nadal niższy od 10-letniej średniej 34,3x, to inwestorzy o wysokim przekonaniu mogą uznać akcje za relatywnie niedowartościowane. Jednak jeśli spojrzymy na długoterminowy wykres NVDA, który odzwierciedla „mądrość rynku”, pojawia się pytanie: dlaczego popyt nie utrzymał się na poziomie szczytów z sierpnia?

Co ciekawe, popyt nie tylko się nie utrzymał, ale większość wzrostów z sierpnia wyparowała przed wejściem we wrzesień. JR Research nie jest tym zaskoczony, stwierdzając: „Jeśli weźmiemy pod uwagę możliwość dalszej normalizacji wzrostu w ciągu najbliższych dwóch lat fiskalnych, wierzę, że rynek wycenia tę możliwość bardzo wyraźnie”.

„O ile Jensen Huang i jego bezsprzecznie wybitny zespół nie będą w stanie w ciągu najbliższych pięciu lat ponownie rozpalić ‘magii Jensena’ wokół ogólnej infrastruktury AI, nie sądzę, by oczekiwanie, że Nvidia utrzyma wybitne nadwyżkowe stopy zwrotu z obecnego poziomu, było realistyczne” — podsumowuje JR Research.

Azjatycki sektor AI notuje niepowstrzymany rajd cen akcji

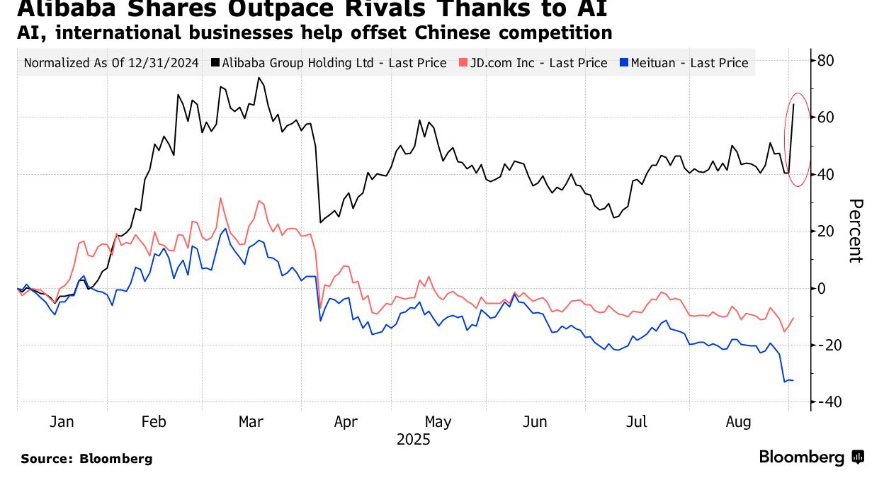

W wyraźnym kontraście do spowalniającej dynamiki wzrostu kursów liderów amerykańskiego łańcucha AI, azjatyckie spółki technologiczne, zwłaszcza chińscy liderzy chmury jak Alibaba, oraz firmy z chińskiego łańcucha AI, notują ostatnio gwałtowne wzrosty. W obliczu globalnego boomu na infrastrukturę AI, segmenty infrastruktury obliczeniowej na chińskim rynku A-share oraz sektor „krajowej wymiany chipów” w kontekście rywalizacji Chiny-USA stały się centrum uwagi rynku, a kursy wielu liderów AI i chipów biją rekordy, czemu towarzyszy dynamiczny wzrost wyników.

Wraz z publikacją przez Alibabę wyników przewyższających oczekiwania rynku oraz prezentacją ambitnej „super mapy drogowej AI”, chiński rynek akcji został dodatkowo rozgrzany przez inwestycyjny szał na AI, a chińskie spółki technologiczne, które w tym roku przyciągają globalny kapitał, utrzymują silny trend wzrostowy. Ta fala inwestycji w AI dorównuje szaleństwu na amerykańskich akcjach technologicznych z 2023 roku. Po publikacji wyników, akcje Alibaba na giełdzie w Hongkongu wzrosły o ponad 17%, a kapitalizacja rynkowa skoczyła o ponad 50 miliardów dolarów.

Dane finansowe pokazują, że przychody Alibaba z chmury wzrosły rok do roku o 26%, a przychody związane z mocą obliczeniową AI w chmurze utrzymują trzycyfrowy wzrost przez osiem kolejnych kwartałów, a nakłady inwestycyjne w drugim kwartale wzrosły do 38,6 miliarda. Co ważniejsze, Alibaba, poprzez swoją spółkę zależną PingTouGe Semiconductor, opracowała nową generację chipów AI do wnioskowania. Chip ten ma wypełnić lukę pozostawioną przez ograniczenia AI GPU Nvidii na rynku średnich i wysokich mocy obliczeniowych. Chip jest kompatybilny z ekosystemem CUDA Nvidii i będzie produkowany przez krajowe firmy, choć nie ujawniono konkretnych producentów. Alibaba zapowiedziała również, że zgodnie z planem przeznaczy do 380 miliardów RMB na inwestycje i wydatki kapitałowe związane ze sztuczną inteligencją.

Najświeższe wyniki Alibaba oraz bardzo silne prognozy wydatków na AI dodatkowo wzmacniają bycze nastroje wobec „chińskiego lidera chipów AI” i lidera „krajowej wymiany chipów” Cambricon. W ostatnim czasie kursy i wyniki Cambricon rosną w tandemie, co podkreśla gorączkę inwestycyjną wokół krajowych AI i przyciąga zagraniczne instytucje, w tym Wall Street, na chiński rynek A-share i giełdę w Hongkongu. Pod względem wyników, w pierwszej połowie 2025 roku Cambricon osiągnął przychody operacyjne w wysokości 2,881 miliarda RMB, co oznacza wzrost o 4347,82% rok do roku, a zysk netto przypisany akcjonariuszom wyniósł 1,038 miliarda RMB, podczas gdy rok wcześniej odnotowano stratę 530 milionów RMB.

W obliczu rosnących wydatków chińskich dostawców usług chmurowych na AI oraz gwałtownego wzrostu popytu na krajowe chipy AI, gigant finansowy z Wall Street, Goldman Sachs, po zaledwie tygodniu ponownie podniósł cenę docelową dla Cambricon. W najnowszym raporcie z 1 września Goldman Sachs podniósł 12-miesięczną cenę docelową z 1835 RMB do 2104 RMB, co oznacza wzrost o 14,7% i utrzymał rekomendację „kupuj”. Nowa cena docelowa daje 41% potencjału wzrostu względem ceny zamknięcia z 29 sierpnia.

Podwyżka nastąpiła tuż po publikacji bardzo mocnych wyników Cambricon za drugi kwartał 2025 roku. W raporcie Goldman Sachs podkreślono, że chińscy giganci usług chmurowych przyspieszają inwestycje w infrastrukturę AI, a wsparcie rządowe dodatkowo napędza popyt na krajowe chipy AI, z czego Cambricon, jako lider „krajowej wymiany chipów” i łańcucha AI, skorzysta najbardziej. Ponadto wzrost skali przychodów i poprawa efektywności operacyjnej przyczynią się do poprawy wskaźników kosztowych Cambricon.

Segment sprzętu półprzewodnikowego to od dawna najbardziej krytyczny obszar zaawansowanej produkcji, w którym chiński łańcuch chipów był „dławiony” przez USA. W ostatnich latach sankcje USA wobec chińskiego łańcucha chipów stale się nasilają, koncentrując się na sprzęcie półprzewodnikowym, materiałach i produkcji chipów. Dlatego, aby osiągnąć pełną krajową produkcję chipów, rozwój krajowego sprzętu półprzewodnikowego — będącego wciąż na wczesnym etapie „od zera do jedynki” — stał się kluczowym obszarem inwestycji zarówno rządowych, jak i prywatnych.

Ostatnio kursy akcji tego segmentu rosną niezwykle dynamicznie, korzystając z bezprecedensowej fali „krajowej wymiany chipów” na chińskim rynku akcji. Szczególnie po tym, jak USA usunęły Samsung, Intel i SK Hynix z listy „zweryfikowanych użytkowników końcowych” w Chinach, co oznacza, że te trzy giganty chipowe mogą w przyszłości nie mieć dostępu do żadnych amerykańskich patentów, sprzętu czy materiałów półprzewodnikowych. W praktyce oznacza to, że Samsung, Intel i Hynix oddają swoje udziały rynkowe w Chinach, co przyspiesza proces krajowej wymiany, zwłaszcza w segmencie sprzętu półprzewodnikowego.

Ponadto sprzęt półprzewodnikowy jest również beneficjentem globalnej fali inwestycji w AI. Obecnie światowy popyt na chipy AI jest niezwykle silny i oczekuje się, że utrzyma się do 2027 roku, dlatego TSMC, Samsung i Intel będą znacznie zwiększać moce produkcyjne, a SK Hynix i Micron rozszerzą produkcję HBM, co wymaga masowych zakupów sprzętu do produkcji i zaawansowanego pakowania chipów, a nawet wymiany niektórych kluczowych urządzeń. W końcu chipy AI mają większą gęstość logiczną, bardziej złożone projekty obwodów i wyższe wymagania dotyczące mocy i precyzji sprzętu, co może prowadzić do wyższych wymagań technologicznych w zakresie litografii, trawienia, osadzania cienkich warstw, wielowarstwowych połączeń i zarządzania ciepłem, a tym samym wymagać niestandardowych urządzeń produkcyjnych i testujących.

Dlatego giganci sprzętu półprzewodnikowego dosłownie trzymają „żyły złota produkcji chipów”, a obecnie chiński łańcuch chipów pilnie potrzebuje krajowego sprzętu do najważniejszych etapów produkcji, takich jak osadzanie warstw atomowych (ALD), osadzanie chemiczne z fazy gazowej (CVD), osadzanie fizyczne z fazy gazowej (PVD), szybka obróbka cieplna (RTP), chemiczno-mechaniczne polerowanie (CMP), trawienie wafli, implantacja jonów oraz zaawansowane etapy pakowania chipletów, takie jak hybrydowe łączenie wafli i przezkrzemowe połączenia (Through Silicon Via), aby przyspieszyć proces krajowej wymiany.

Oliver Cox, zarządzający funduszem akcji azjatyckich w JPMorgan Asset Management, twierdzi, że chińscy producenci sprzętu półprzewodnikowego mają przewagę „dostawców łopat” — bez względu na to, jak zmienia się konkurencja wśród producentów chipów, popyt na sprzęt będzie stale korzystał z modernizacji branży i fali krajowej wymiany chipów w kontekście rywalizacji Chiny-USA. Zarządzany przez niego fundusz o wartości 2,1 miliarda dolarów w tym roku osiągnął wyniki lepsze niż 95% konkurencji.

Giganci półprzewodnikowi z Tajwanu, Japonii i Korei Południowej, którzy obejmują infrastrukturę AI dla centrów danych, chipy AI dla elektroniki konsumenckiej oraz zaawansowaną produkcję chipów, również podążają za tą hossą. Rynek uważa, że TSMC, Tokyo Electron, Advantest, SK Hynix i Samsung nie tylko korzystają z boomu na infrastrukturę AI, ale także z nadchodzącej fali AI na urządzeniach końcowych, takich jak inteligentne okulary, smartfony i PC, oraz z nowego, silnego cyklu koniunkturalnego w branży chipów. W porównaniu z nimi amerykańskie firmy fabless, takie jak Nvidia, nie mają tak szerokich możliwości wzrostu w wielu segmentach produktów i produkcji chipów.

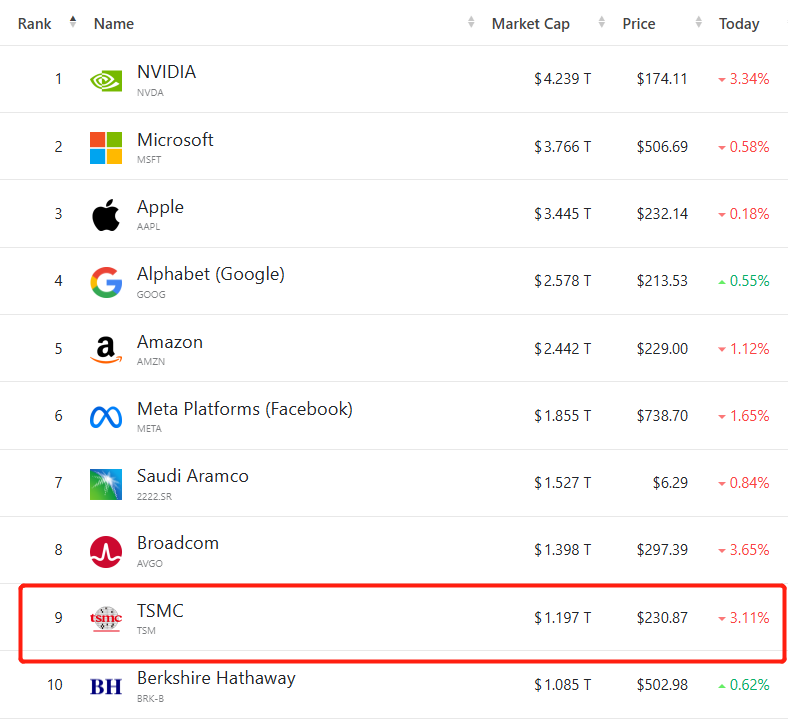

Kurs akcji TSMC w tym roku gwałtownie wzrósł, a w lipcu 2025 kapitalizacja rynkowa na giełdzie w Tajpej po raz pierwszy przekroczyła 1 bilion dolarów. Od kwietniowego dołka kursy TSMC na giełdzie w Tajpej i ADR w USA wzrosły łącznie o ponad 50%, a kapitalizacja przekroczyła poziom Berkshire Hathaway należącego do Warrena Buffetta, plasując się na dziewiątym miejscu na świecie. Ten bezprecedensowy poziom kapitalizacji odzwierciedla ogromne zaufanie inwestorów do perspektyw TSMC w fali AI: jako kluczowy producent chipów dla Apple, Nvidii i AMD, TSMC jest postrzegany jako niezbędny „kamień węgielny” globalnego łańcucha AI oraz fali AI na urządzeniach końcowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dogłębna analiza CARV: Cashie 2.0 integruje x402, przekształcając kapitał społeczny w wartość on-chain

Dziś Cashie przekształciło się w programowalną warstwę wykonawczą, umożliwiając agentom AI, twórcom i społecznościom nie tylko uczestnictwo w rynku, ale także proaktywne inicjowanie i napędzanie budowy oraz rozwoju rynku.

Jak korzystać z bota handlowego, aby zarabiać na Polymarket?

Zwiększanie wolumenu, zawyżanie cen, arbitraż, obliczanie prawdopodobieństwa...

Didi w Ameryce Łacińskiej jest już gigantem bankowości cyfrowej.

Próba bezpośredniego przeniesienia „idealnego modelu” z Chin jest niemożliwa; szacunek możemy zdobyć jedynie poprzez zdolność do rozwiązywania problemów i łagodzenia trudności.

Pogłębiają się makrostrukturalne sprzeczności, ale czy to wciąż dobry moment na ryzykowne aktywa?

W krótkim okresie pozytywne nastawienie do ryzykownych aktywów jest uzasadnione ze względu na wydatki kapitałowe w sektorze AI oraz konsumpcję ze strony zamożniejszych grup, które wspierają zyski. W dłuższej perspektywie należy jednak zachować ostrożność wobec strukturalnych ryzyk wynikających z zadłużenia państwowego, kryzysu demograficznego oraz przekształceń geopolitycznych.