Autor: Crypto Miao

„Wybór odpowiedniej struktury korporacyjnej jest kluczowy dla ekspansji zagranicznej firm Web3 – nie tylko optymalizuje obciążenia podatkowe, ale także redukuje ryzyko i zwiększa elastyczność globalnych operacji.”

Niezależnie od tego, czy korzystasz z jednolitej struktury podmiotu, aby cieszyć się niskimi stawkami podatkowymi, czy też tworzysz wielopodmiotową strukturę zgodnie z potrzebami biznesowymi, rozsądny projekt może znacząco zwiększyć międzynarodową konkurencyjność firmy i pomóc jej dynamicznie rozwijać się w ekosystemie Web3.”

Firmy Web3, ze względu na swoją zdecentralizowaną naturę, stoją w obliczu unikalnych wyzwań prawnych, podatkowych i operacyjnych podczas ekspansji międzynarodowej.

Wybór odpowiedniej struktury korporacyjnej nie tylko pomaga firmom działać zgodnie z przepisami, ale także optymalizuje obciążenia podatkowe, redukuje ryzyko i zwiększa elastyczność rynkową, aby dostosować się do różnych ram prawnych, infrastruktury technologicznej i wymagań rynkowych w różnych regionach.

I. Czym jest struktura ekspansji zagranicznej

Struktura ekspansji zagranicznej odnosi się do organizacyjnej struktury i modelu zarządzania budowanego przez firmę w procesie globalizacji, mającego na celu koordynację globalnych zasobów, dostosowanie się do specyfiki różnych rynków oraz osiągnięcie efektywnej działalności transgranicznej.

Projektowanie struktury ekspansji zagranicznej bezpośrednio wpływa na globalną konkurencyjność i efektywność operacyjną firmy. Należy brać pod uwagę nie tylko strukturę własnościową, ale także przyszłe zmiany strukturalne, koszty podatkowe, zarządzanie własnością intelektualną, działania związane z finansowaniem oraz ogólne koszty utrzymania.

II. Wybór typu struktury ekspansji zagranicznej

Optymalizacja podatkowa jest ważnym czynnikiem przy wyborze struktury korporacyjnej przez firmy Web3, a globalne ramy podatkowe mają coraz większy wpływ na aktywa cyfrowe. Przy budowie spółek holdingowych za granicą, Hongkong, Singapur i BVI są popularnymi wyborami.

(1) Struktura jednolitego podmiotu

1. Hongkong

Hongkong stosuje system podatkowy o niskich stawkach, obejmujący głównie podatek dochodowy od osób prawnych, podatek od wynagrodzeń oraz podatek od nieruchomości, nie pobierając podatku VAT, podatku obrotowego itp. Podatek dochodowy od osób prawnych wynosi 8,25% dla rocznego zysku do 2 milionów HKD, a powyżej tej kwoty – 16,5%. Dywidendy otrzymywane z zagranicznych spółek, w których udział przekracza 5%, są zwolnione z podatku od zagranicznych dywidend.

Hongkong podpisał umowy o unikaniu podwójnego opodatkowania (DTA) z około 45 krajami i regionami na całym świecie, obejmującymi Chiny kontynentalne, ASEAN oraz Europę. Ta szeroka sieć umów stwarza ogromne możliwości planowania podatkowego, zwłaszcza w zakresie obniżania podatku u źródła od dywidend i odsetek transgranicznych.

2. Singapur

Stawka podatku dochodowego od osób prawnych w Singapurze wynosi 17%, nieco więcej niż w Hongkongu. Jednak system podatkowy Singapuru jest przyjazny dla firm technologicznych i badawczo-rozwojowych, umożliwiając korzystanie z wielu zwolnień i odliczeń podatkowych. Ponadto Singapur zwalnia z podatku zagraniczne dywidendy i zyski kapitałowe (po spełnieniu określonych warunków).

Ponadto Singapur oferuje szereg ulg podatkowych, takich jak program regionalnej centrali (RHQ), program globalnych traderów (GTP) i inne, które dają firmom więcej możliwości planowania podatkowego.

Singapur podpisał DTA z ponad 90 krajami, obejmując główne gospodarki świata, w tym Chiny, Indie, Unię Europejską itd. Zapewnia to firmom bardzo szerokie możliwości planowania podatkowego, szczególnie w zakresie obniżania podatku u źródła od dywidend i odsetek transgranicznych.

3. BVI (Brytyjskie Wyspy Dziewicze)

BVI, dzięki zerowym podatkom, silnej ochronie prywatności i elastycznej strukturze, stały się preferowaną jurysdykcją offshore dla globalnych inwestycji transgranicznych, ochrony aktywów i optymalizacji podatkowej, szczególnie odpowiednią dla spółek holdingowych i branży kryptowalut.

BVI nie pobiera podatku dochodowego od osób prawnych, podatku od zysków kapitałowych, podatku od dywidend ani podatku spadkowego, co oznacza bardzo niskie obciążenia podatkowe.

Spółki BVI nie ujawniają informacji o akcjonariuszach i dyrektorach, a dzięki usługom Nominee (pełnomocników) można dodatkowo ukryć rzeczywistego właściciela, zapewniając prywatność biznesową i bezpieczeństwo aktywów.

Spółki BVI, jako uznane na arenie międzynarodowej podmioty offshore, są szeroko akceptowane przez główne centra finansowe (takie jak Hongkong, Singapur, Londyn), co ułatwia zakładanie rachunków bankowych i sprawne prowadzenie międzynarodowych rozliczeń, handlu i operacji kapitałowych.

Porównanie głównych stawek podatkowych:

(2) Struktura wielopodmiotowa

Zastosowanie struktury wielopodmiotowej pozwala na skuteczniejsze planowanie podatkowe. Krajowe firmy mogą zakładać jeden lub więcej pośrednich holdingów w krajach lub regionach o niskich stawkach podatkowych (zwykle Hongkong, Singapur, BVI lub Kajmany), aby inwestować w docelowym kraju. Wykorzystując niskie stawki podatkowe i poufność spółek offshore, można obniżyć ogólne obciążenia podatkowe firmy, chronić informacje firmowe, rozproszyć ryzyko spółki-matki oraz ułatwić przyszłą restrukturyzację udziałów, sprzedaż lub finansowanie poprzez giełdę.

Przykład 1. Kontrola warstwy pośredniej: Chiny → Singapur → spółka zależna w Azji Południowo-Wschodniej (np. Wietnam)

Chińska spółka-matka inwestuje w Wietnam za pośrednictwem spółki holdingowej w Singapurze. Singapur podpisał dwustronne umowy podatkowe (DTA) zarówno z Chinami, jak i Wietnamem, dzięki czemu podatek u źródła od dywidend może zostać obniżony do 5%, co stanowi 50% mniej niż w przypadku bezpośredniego posiadania spółki wietnamskiej przez Chiny (umowa Chiny-Wietnam przewiduje 10%).

Spółka singapurska jako warstwa pośrednia – sprzedaż udziałów w spółce singapurskiej zwykle nie podlega podatkowi od zysków kapitałowych; natomiast bezpośrednia sprzedaż udziałów w spółce wietnamskiej może wiązać się z podatkiem od zysków kapitałowych w Wietnamie (20%). Struktura singapurska jest bardziej zgodna z praktykami inwestorów z Europy i USA, zwiększając płynność sprzedaży aktywów.

Ponadto spółka singapurska może pełnić rolę regionalnej centrali, zarządzając spółkami zależnymi w różnych krajach, co ułatwia późniejsze wprowadzenie międzynarodowych inwestorów lub podział na giełdzie. Rynek finansowy w Singapurze jest rozwinięty, spółka holdingowa może emitować obligacje lub uzyskać międzynarodowe kredyty bankowe, obniżając koszty finansowania.

Przykład 2. Kontrola przez umowę VIE: BVI → Hongkong → spółka operacyjna

Ze względu na ścisłe regulacje dotyczące branży Web3 w niektórych regionach i wysokie ryzyko operacyjne, można zastosować strukturę kontroli przez umowę VIE (Variable Interest Entities, „podmioty o zmiennym udziale w zyskach”), w której spółka BVI kontroluje spółkę w Hongkongu, która następnie inwestuje w spółkę operacyjną (np. Alibaba, Tencent Music, New Oriental). Spółka holdingowa za granicą kontroluje spółkę operacyjną poprzez wielowarstwową strukturę i umowę VIE.

Spółka BVI jako podmiot nadrzędny – przyszła sprzedaż udziałów jest zwolniona z podatku od zysków kapitałowych, chroniąc prywatność założycieli.

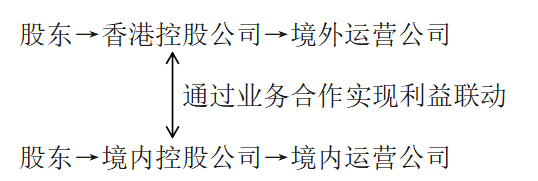

Przykład 3. Równoległa struktura spółek krajowych i zagranicznych:

Równoległa struktura spółek krajowych i zagranicznych może być stosowana w przypadku niepewności rynkowej i regulacyjnej lub ze względu na finansowanie, geopolitykę, licencje, bezpieczeństwo danych itp., gdzie różne spółki krajowe i zagraniczne muszą współpracować przy różnych zadaniach. Przykład: Mankun Research | Web3 Startup, czy model „front shop, back factory” Hongkong + Shenzhen jest zgodny z przepisami?

Ogólna stawka podatkowa jest niższa. Spółka zagraniczna może być zarejestrowana w jurysdykcji oferującej ulgi podatkowe (np. Hongkong, Singapur, Kajmany), gdzie stawki podatku dochodowego od osób prawnych lub zwolnienia z podatku od zysków kapitałowych są zwykle niższe niż w kraju. Poprzez współpracę biznesową można racjonalnie rozdzielić zyski i korzystać z odliczeń podatkowych w różnych krajach, obniżając ogólne obciążenia podatkowe.

Niezależna działalność krajowa i zagraniczna. W ramach struktury równoległej spółki krajowe i zagraniczne są niezależnymi podmiotami prawnymi, podlegającymi opodatkowaniu według przepisów kraju rejestracji. Oznacza to, że obie spółki mogą płacić podatki zgodnie z lokalnym prawem podatkowym, unikając problemu globalnej konsolidacji dochodów i opodatkowania z tytułu powiązań kapitałowych.

III. Podsumowanie

Wybór odpowiedniej struktury korporacyjnej jest kluczowy dla ekspansji zagranicznej firm Web3 – nie tylko optymalizuje obciążenia podatkowe, ale także redukuje ryzyko i zwiększa elastyczność globalnych operacji. Niezależnie od tego, czy korzystasz z jednolitej struktury podmiotu, aby cieszyć się niskimi stawkami podatkowymi, czy też tworzysz wielopodmiotową strukturę zgodnie z potrzebami biznesowymi, rozsądny projekt może znacząco zwiększyć międzynarodową konkurencyjność firmy i pomóc jej dynamicznie rozwijać się w ekosystemie Web3.