Autor: Tristero Research

Tłumaczenie: Deep Tide TechFlow

Wprowadzenie

Najwolniejsze aktywa w sektorze finansowym — pożyczki, budynki, towary — są obecnie wiązane z najszybszymi rynkami w historii. Tokenizacja obiecuje płynność, ale w rzeczywistości tworzy jedynie iluzję: powłokę płynności otaczającą niepłynne jądro. To niedopasowanie nazywane jest „paradoksem płynności aktywów rzeczywistych (RWA)”.

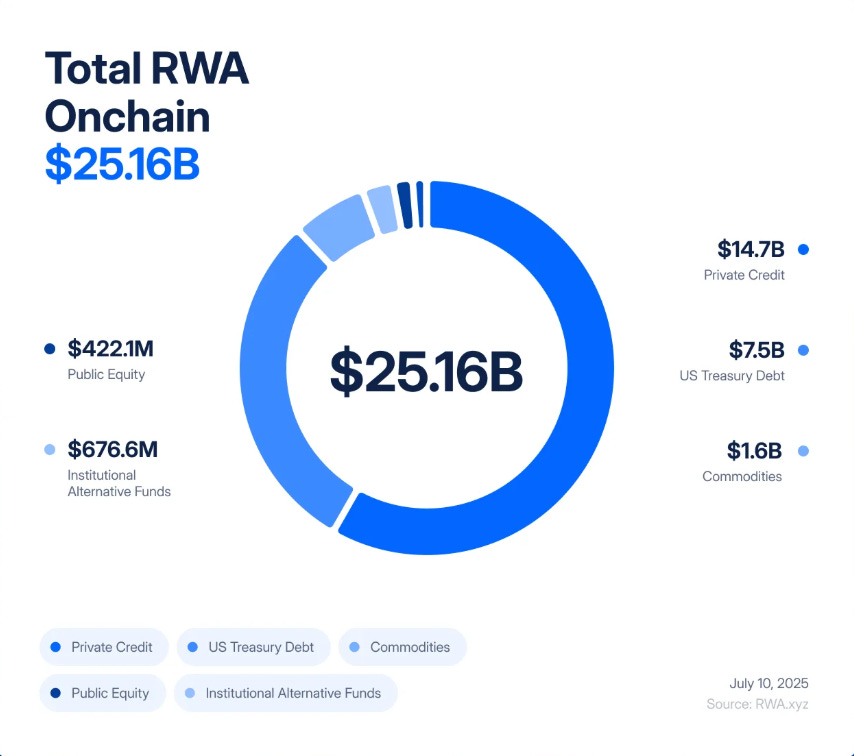

W ciągu zaledwie pięciu lat tokenizacja RWA przeszła od eksperymentu wartego 85 milionów dolarów do rynku o wartości 25 miliardów dolarów, osiągając w latach 2020–2025 „wzrost 245-krotny, głównie dzięki instytucjonalnemu zapotrzebowaniu na rentowność, przejrzystość i efektywność bilansową”.

BlackRock wprowadził tokenizowane obligacje skarbowe, Figure Technologies przeniosło na blockchain prywatne kredyty o wartości miliardów dolarów, a transakcje nieruchomości od New Jersey po Dubaj są dzielone i handlowane na zdecentralizowanych giełdach.

Analitycy przewidują, że w przyszłości biliony dolarów aktywów mogą podążyć za tym trendem. Dla wielu wydaje się to długo oczekiwanym mostem między tradycyjnymi finansami (TradFi) a zdecentralizowanymi finansami (DeFi) — szansą na połączenie bezpieczeństwa zysków ze świata rzeczywistego z szybkością i przejrzystością blockchaina.

Jednak pod tą falą entuzjazmu kryje się strukturalna wada. Tokenizacja nie zmienia podstawowych właściwości biurowców, prywatnych pożyczek czy sztabek złota. Te aktywa z natury są powolne i niepłynne — podlegają umowom, rejestracji i sądom. Tokenizacja jedynie opakowuje je w ultralikwidną powłokę, umożliwiając natychmiastowy handel, lewarowanie i rozliczanie. W rezultacie powstaje system finansowy, który zamienia powolne ryzyko kredytowe i wyceny w wysokoczęstotliwościowe ryzyko zmienności, rozprzestrzeniające się już nie w miesiącach, lecz w minutach.

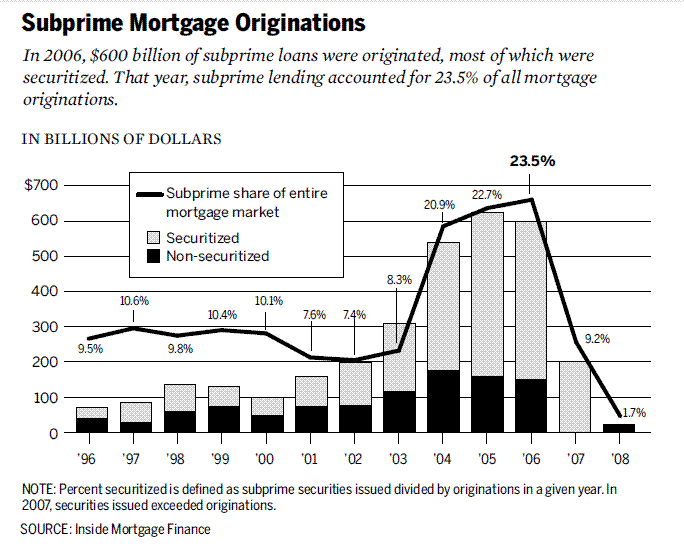

Jeśli brzmi to znajomo, to dlatego, że tak właśnie jest. W 2008 roku Wall Street boleśnie przekonała się, co się dzieje, gdy niepłynne aktywa są przekształcane w „płynne” instrumenty pochodne. Subprime mortgage upadały powoli; Collateralized Debt Obligations (CDO) i Credit Default Swaps (CDS) załamały się błyskawicznie. Niedopasowanie między rzeczywistymi niewypłacalnościami a inżynierią finansową wywołało globalny kryzys. Dzisiejsze zagrożenie polega na tym, że odbudowujemy tę architekturę — tyle że teraz działa ona na blockchainie, a tempo rozprzestrzeniania się kryzysu to prędkość kodu.

Wyobraź sobie token powiązany z nieruchomością komercyjną w hrabstwie Bergen w stanie New Jersey. Na papierze budynek wydaje się solidny: najemcy płacą czynsz, kredyt jest spłacany na czas, tytuł własności jest jasny. Jednak proces prawny przeniesienia własności — sprawdzenie tytułu, podpisy, złożenie dokumentów u urzędnika powiatowego — zajmuje tygodnie. Tak działa rynek nieruchomości: powoli, metodycznie, ograniczony papierologią i sądami.

Teraz ta sama nieruchomość trafia na blockchain. Tytuł własności przechowywany jest w specjalnym wehikule celowym (SPV), który emituje cyfrowe tokeny reprezentujące podzieloną własność. Nagle to kiedyś nieaktywne aktywo może być handlowane 24/7. W jedno popołudnie tokeny mogą zmienić właściciela setki razy na zdecentralizowanej giełdzie, być użyte jako zabezpieczenie pod stablecoiny w protokołach pożyczkowych lub zostać zapakowane w produkty strukturyzowane obiecujące „bezpieczne zyski ze świata rzeczywistego”.

Problem polega na tym, że nic w samym budynku się nie zmieniło. Jeśli główny najemca nie wywiąże się z umowy, wartość nieruchomości spadnie lub prawa SPV zostaną zakwestionowane, skutki w świecie rzeczywistym mogą być widoczne dopiero po miesiącach lub latach. Jednak on-chain zaufanie może wyparować w jednej chwili. Plotka na Twitterze, opóźniona aktualizacja oracla lub nagła wyprzedaż mogą wywołać lawinę automatycznych likwidacji. Budynek się nie rusza, ale jego tokenizowana reprezentacja może załamać się w kilka minut — pociągając za sobą pule zabezpieczeń, protokoły pożyczkowe i stablecoiny.

To jest istota paradoksu płynności RWA: wiązanie niepłynnych aktywów z ultralikwidnymi rynkami nie czyni ich bezpieczniejszymi, lecz bardziej niebezpiecznymi.

Powolny krach 2008 vs. natychmiastowy krach 2025

W połowie lat 2000. Wall Street przekształcił subprime mortgage — niepłynne, ryzykowne pożyczki — w złożone papiery wartościowe.

Kredyty hipoteczne były grupowane w Mortgage-Backed Securities (MBS), a następnie dzielone na tranche Collateralized Debt Obligations (CDO). Aby zabezpieczyć ryzyko, banki nakładały warstwami Credit Default Swaps (CDS). Teoretycznie ta „alchemia finansowa” zamieniała kruche subprime na „bezpieczne” aktywa AAA. W rzeczywistości budowała wieżę lewarowania i nieprzejrzystości na chwiejnym fundamencie.

Kryzys wybuchł, gdy powolne niewypłacalności kredytów hipotecznych zderzyły się z szybko rozwijającym się rynkiem CDO i CDS. Egzekucja nieruchomości trwała miesiącami, ale powiązane instrumenty pochodne mogły być wyceniane na nowo w kilka sekund. To niedopasowanie nie było jedyną przyczyną krachu, ale przekształciło lokalne niewypłacalności w globalny szok.

Tokenizacja RWA stoi przed ryzykiem powtórzenia tego niedopasowania — tylko szybciej. Już nie warstwujemy subprime mortgage, ale tokenizujemy prywatne kredyty, nieruchomości i obligacje skarbowe on-chain. Już nie używamy CDS, lecz pojawiają się „wzmocnione RWA” instrumenty pochodne: opcje, aktywa syntetyczne i produkty strukturyzowane oparte na tokenach RWA. Agencje ratingowe kiedyś oznaczały śmieciowe aktywa jako AAA, teraz wyceny outsourcujemy do oracli i powierników — nowych czarnych skrzynek zaufania.

To podobieństwo nie jest powierzchowne, logika jest identyczna: opakowywanie niepłynnych, powolnych aktywów w struktury pozornie płynne i pozwalanie im na obrót na rynkach o zmienności o kilka rzędów wielkości większej niż aktywa bazowe. Krach systemu w 2008 roku trwał miesiącami. W DeFi kryzys rozprzestrzeni się w kilka minut.

Scenariusz 1: Łańcuchowa reakcja niewypłacalności kredytowej

Prywatny protokół kredytowy tokenizował kredyty dla MŚP o wartości 5 miliardów dolarów. Na pierwszy rzut oka rentowność wynosi 8–12%. Inwestorzy traktują tokeny jako bezpieczne zabezpieczenie i pożyczają na Aave oraz Compound.

Następnie gospodarka realna zaczyna się pogarszać. Wskaźniki niewypłacalności rosną. Rzeczywista wartość portfela kredytowego spada, ale oracle aktualizuje cenę on-chain tylko raz w miesiącu. On-chain tokeny wciąż wyglądają solidnie.

Pojawiają się plotki: niektórzy duzi pożyczkobiorcy zalegają ze spłatą. Traderzy wyprzedają tokeny, zanim oracle to wykryje. Cena rynkowa tokena spada poniżej jego „oficjalnej” wartości, zrywając powiązanie z dolarem.

To wystarcza, by uruchomić automatyczne mechanizmy. Protokół pożyczkowy DeFi wykrywa spadek ceny i automatycznie likwiduje pożyczki zabezpieczone tym tokenem. Boty likwidacyjne spłacają długi, przejmują zabezpieczenia i sprzedają je na giełdzie — co dalej obniża cenę. Kolejne likwidacje następują lawinowo. W kilka minut powolny problem kredytowy zamienia się w pełnoskalowy krach on-chain.

Scenariusz 2: Flash crash nieruchomości

Instytucja powiernicza zarządza tokenizowanymi nieruchomościami komercyjnymi o wartości 2 miliardów dolarów, ale po ataku hakerskim jej prawa do tych nieruchomości mogą być zagrożone. Jednocześnie huragan uderza w miasto, gdzie znajdują się te budynki.

Wartość aktywów off-chain staje się niepewna; cena tokenów on-chain natychmiast się załamuje.

Na zdecentralizowanych giełdach spanikowani posiadacze śpieszą z wyjściem. Płynność dostarczana przez automatycznych animatorów rynku znika. Cena tokena gwałtownie spada.

W całym ekosystemie DeFi te tokeny były używane jako zabezpieczenie. Mechanizmy likwidacji uruchamiają się, ale przejęte zabezpieczenia stają się bezwartościowe i bardzo niepłynne. Protokół pożyczkowy zostaje z nieściągalnymi długami. Protokół pożyczkowy ostatecznie wpada w pułapkę nieściągalnych długów. Aktywa reklamowane jako „instytucjonalnej klasy nieruchomości on-chain” w jednej chwili stają się ogromną dziurą w bilansach protokołów DeFi i wszelkich powiązanych z nimi funduszy tradycyjnych.

Oba scenariusze pokazują tę samą dynamikę: tempo załamania powłoki płynności jest znacznie szybsze niż reakcja aktywów bazowych. Budynki nadal stoją, pożyczki istnieją, ale reprezentacja on-chain znika w kilka minut, pociągając za sobą cały system.

Kolejny etap: RWA-Squared

Finanse nigdy nie zatrzymują się na pierwszej warstwie. Gdy tylko pojawia się nowa klasa aktywów, Wall Street (a teraz także DeFi) buduje na niej instrumenty pochodne. Subprime mortgage dały początek Mortgage-Backed Securities (MBS), potem Collateralized Debt Obligations (CDO), a następnie Credit Default Swaps (CDS). Każda warstwa obiecywała lepsze zarządzanie ryzykiem; każda warstwa zwiększała kruchość systemu.

Tokenizacja RWA nie będzie inna. Pierwsza fala produktów jest stosunkowo prosta: podzielone kredyty, obligacje skarbowe i nieruchomości. Druga fala jest nieunikniona: wzmocnione RWA (RWA-Squared). Tokeny są pakowane w produkty indeksowe, dzielone na „bezpieczne” i „ryzykowne” części, aktywa syntetyczne pozwalają traderom obstawiać lub zabezpieczać koszyk tokenizowanych pożyczek lub nieruchomości. Token wspierany przez nieruchomości w New Jersey i kredyty MŚP w Singapurze może być przepakowany w pojedynczy „produkt dochodowy” i lewarowany w DeFi.

Paradoksalnie, instrumenty pochodne on-chain wyglądają bezpieczniej niż CDS z 2008 roku, bo są w pełni zabezpieczone i przejrzyste. Ale ryzyko nie znika — ono mutuje. Luki w smart kontraktach zastępują niewypłacalność kontrahenta; błędy oracli zastępują oszustwa ratingowe; porażki zarządzania protokołem zastępują problem AIG. Efekt jest ten sam: warstwy lewarowania, ukryte korelacje i system podatny na pojedyncze punkty awarii.

Obietnica dywersyfikacji — mieszania obligacji skarbowych, kredytów i nieruchomości w jednym koszyku tokenizowanym — ignoruje fakt, że wszystkie te aktywa dzielą teraz jeden wektor korelacji — infrastrukturę DeFi. Jeśli główny oracle, stablecoin lub protokół pożyczkowy zawiedzie, wszystkie instrumenty pochodne RWA oparte na nich upadną, niezależnie od różnorodności aktywów bazowych.

Produkty RWA-Squared będą reklamowane jako most do dojrzałości, dowód, że DeFi może odtworzyć złożone rynki tradycyjnych finansów. Ale mogą też stać się katalizatorem, który sprawi, że gdy nadejdzie pierwszy szok, system nie zamortyzuje go — lecz rozpadnie się natychmiast.

Wnioski

Fala RWA jest reklamowana jako most między tradycyjnymi finansami a DeFi. Tokenizacja rzeczywiście przynosi efektywność, możliwość komponowania i nowe źródła zysków. Ale nie zmienia natury samych aktywów: nawet jeśli cyfrowe aktywa pożyczek, budynków i towarów są handlowane z prędkością blockchaina, pozostają one niepłynne i powolne w obrocie.

To jest właśnie paradoks płynności. Wiążąc niepłynne aktywa z rynkami o wysokiej płynności, zwiększamy kruchość i refleksyjność. Narzędzia, które czynią rynki szybszymi i bardziej przejrzystymi, czynią je też bardziej podatnymi na nagłe szoki.

W 2008 roku rozprzestrzenienie się niewypłacalności kredytów hipotecznych w globalny kryzys zajęło miesiące. W przypadku tokenizowanych aktywów rzeczywistych podobne niedopasowanie może rozprzestrzenić się w kilka minut. Lekcja nie polega na porzuceniu tokenizacji, lecz na uwzględnieniu jej ryzyk w projektowaniu: bardziej konserwatywne oracla, ostrzejsze standardy zabezpieczeń i silniejsze mechanizmy awaryjne.

Nie jesteśmy skazani na powtórkę poprzedniego kryzysu. Ale jeśli zignorujemy ten paradoks, możemy tylko przyspieszyć nadejście kolejnego.