Gdy stablecoiny zaczynają płacić za sieć: nowy związek między odsetkami a opłatami

Artykuł analizuje problem zmienności opłat transakcyjnych w sieciach blockchain oraz przedstawia jego przyczyny. Rezerwy stablecoinów generują odsetki poza łańcuchem, podczas gdy koszty utrzymania blockchaina pokrywane są przez użytkowników w postaci wysokich opłat on-chain. Prowadzi to do rozbieżności pomiędzy „przychodami” a „wydatkami”, tworząc tzw. efekt nożyc.

Rollercoaster opłat transakcyjnych

W świecie on-chain wielu użytkowników doświadczyło takiej sytuacji: wczoraj przelew kosztował tylko kilka centów, dziś za tę samą operację trzeba zapłacić kilka dolarów. Opłaty transakcyjne przypominają emocjonalny rollercoaster, często wprawiając użytkowników w zakłopotanie. W ostatnich latach stablecoiny właśnie w takim środowisku stały się jedną z najbardziej obserwowanych klas aktywów — pełnią funkcje rozliczeniowe, płatnicze, przechowywania wartości, są krwią DeFi i ważnym wejściem dla kapitału zewnętrznego do świata krypto. Ich kapitalizacja rynkowa i penetracja użytkowników sprawiają, że mają niezastąpioną pozycję. Jednak za tą popularnością kryje się również kruchość: wiele projektów na początkowym etapie polega na dotacjach i narracji, by przyciągnąć uwagę, a gdy warunki rynkowe się pogarszają i dotacje się kończą, słabości modelu nieuchronnie wychodzą na jaw. Najbardziej widoczne są wahania opłat transakcyjnych, które nie tylko frustrują użytkowników, ale także utrudniają deweloperom budowanie stabilnych modeli biznesowych i uniemożliwiają dokładne oszacowanie gotowości końcowych użytkowników do płacenia.

Gdzie leży problem i jaką obrać drogę?

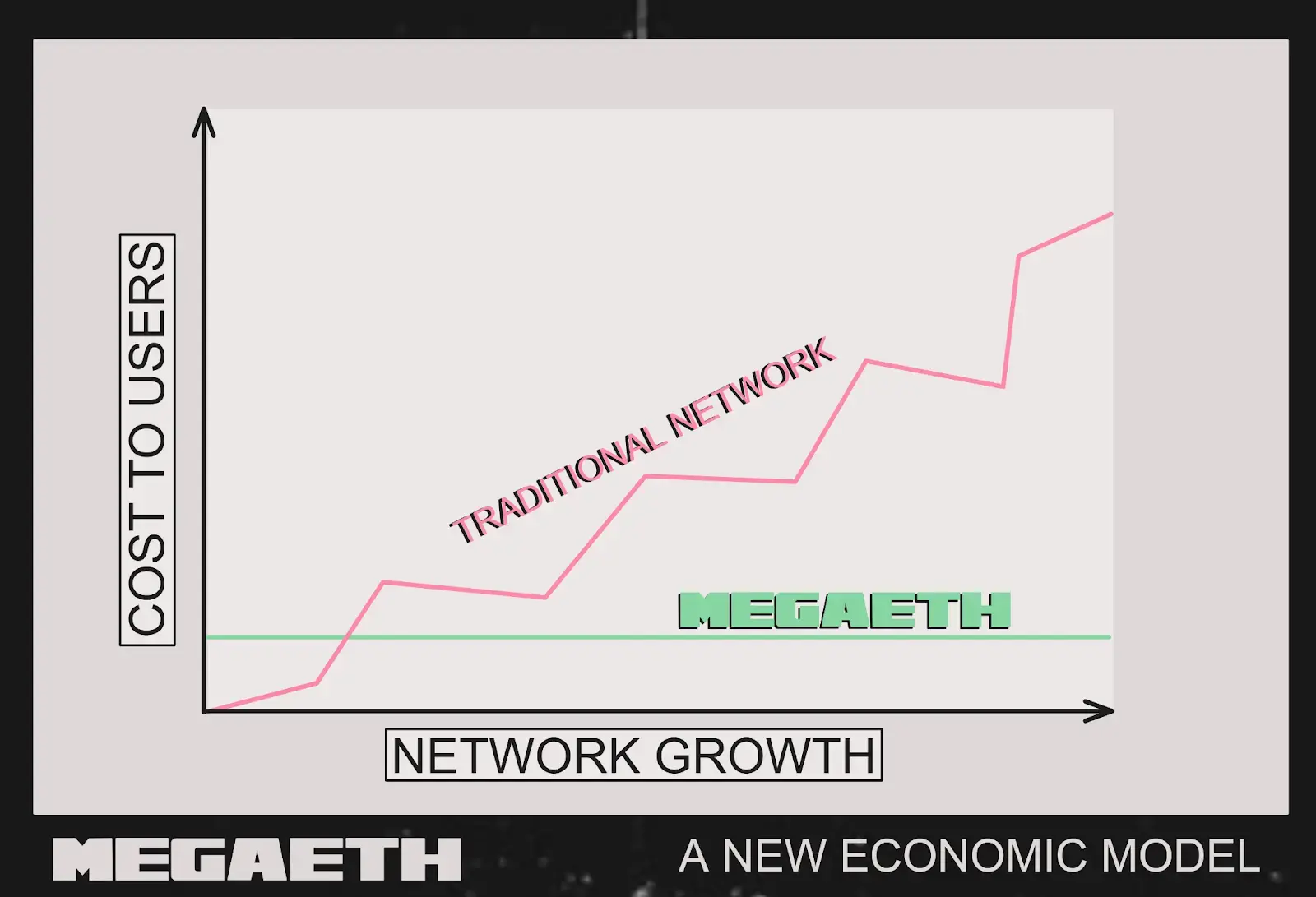

Obecna rozbieżność jest oczywista: stablecoiny lokują rezerwy poza łańcuchem w amerykańskich obligacjach skarbowych i funduszach pieniężnych, zarabiając stabilnie na odsetkach; jednak blockchain wymaga prawdziwych pieniędzy, skoncentrowanych na codziennej obsłudze sortowników, węzłów i rozliczeń danych. Zyski są poza łańcuchem, wydatki na łańcuchu, a między nimi brak kanału. W rezultacie wiele sieci jest zmuszonych podnosić opłaty transakcyjne, by „utrzymać się przy życiu”, ale użytkownicy i deweloperzy potrzebują środowiska niskich opłat, co tworzy efekt nożyc. Koszty danych na głównej sieci Ethereum stale maleją, a „przestrzeń na podwyżki” jest coraz mniejsza: podwyżki szkodzą doświadczeniu, brak podwyżek utrudnia utrzymanie operacji — to nie może trwać długo.

Bardziej bezpośrednim pomysłem jest: przeznaczyć odsetki zarobione na rezerwach stablecoinów na „rachunki za media” sieci. Użytkownik wpłaca dolary, by wybić stablecoina, środki są inwestowane w bezpieczne, płynne aktywa, regularnie generując audytowane odsetki; te odsetki nie zostają u emitenta, lecz bezpośrednio pokrywają koszty sortowników i węzłów. Dzięki temu sieć nie musi polegać na podwyższaniu opłat, a opłaty mogą zbliżyć się do rzeczywistych kosztów, zapewniając stabilne, niskie opłaty. Niskie opłaty → więcej transakcji i aplikacji → większe rezerwy → więcej odsetek → stabilniejsza sieć, tworząc pozytywną pętlę. Jej zalety to: przejrzystość ścieżki, trwałość (dopóki są rezerwy, są odsetki), lepsze doświadczenie — scenariusze wysokiej częstotliwości i niskiej wartości, takie jak wiadomości społecznościowe, ekonomia w grach, mikropłatności, mają szansę się rozwinąć.

Wdrożenie: pierwszy krok od teorii do rzeczywistości

Ten pomysł nie pozostaje tylko na papierze. Ostatnio MegaETH i Ethena wspólnie uruchomiły USDm, próbując wdrożyć tę nową ścieżkę w praktyce. MegaETH ma silne zaplecze, wspierane przez Vitalika, DragonFly i inne czołowe osoby oraz instytucje, pozycjonuje się jako „real-time blockchain”, technologicznie osiągając 10 ms opóźnienia i 100 000 TPS, z niemal natychmiastowym potwierdzeniem transakcji. Jednak sama wydajność nie wystarczy — kluczem do masowego wzrostu aplikacji są niskie opłaty sieciowe. Tak jak Memecoin narodził się na Ethereum, ale eksplodował w ekosystemie Solana, tak niskie opłaty często decydują o sukcesie aplikacji.

W praktyce USDm jest emitowany przez infrastrukturę stablecoinów Ethena, a rezerwy są głównie inwestowane w tokenizowany fundusz amerykańskich obligacji BUIDL zarządzany przez Blackstone, przy jednoczesnym utrzymaniu części płynnych stablecoinów jako bufora wykupu. BUIDL to przejrzysty, zgodny z przepisami instytucjonalny instrument inwestycyjny, podlegający wymogom powierniczym i regulacyjnym, generujący stabilne zyski. Kluczowe jest to, że te zyski nie leżą bezczynnie na koncie, lecz poprzez mechanizmy programistyczne bezpośrednio pokrywają koszty operacyjne sortowników MegaETH. Dzięki temu sieć nie musi „pobierać wyższych opłat”, by przetrwać, może ustalać ceny dla użytkowników według kosztów, a końcowy użytkownik widzi opłaty gas na poziomie ułamków centa, które są przewidywalne. To całkowicie wywraca tradycyjny model: wcześniej „im więcej płaci użytkownik, tym więcej zarabia sieć”, teraz „im szybciej rośnie sieć, tym większe zyski z rezerw, a opłaty są bardziej stabilne”.

Wybór współpracy z Ethena jest przemyślany. Ethena to obecnie trzeci co do wielkości emitent dolarowych stablecoinów, zarządzający ponad 13 miliardami dolarów, z solidną bazą użytkowników w świecie DeFi. Ten mechanizm zbieżności interesów naprawdę tworzy pozytywną pętlę: wraz ze wzrostem wolumenu transakcji sieciowych, rezerwy USDm rosną, odsetki wracają w większej ilości, a dochody sieci po raz pierwszy są w zdrowej relacji ze wzrostem ekosystemu — nie przez przerzucanie kosztów na użytkowników, ale przez to, że sam wzrost utrzymuje sieć. W połączeniu z natychmiastową wydajnością MegaETH i opłatami na poziomie kosztów, daje to deweloperom idealne warunki do tworzenia aplikacji interaktywnych w czasie rzeczywistym. Jeśli ten model się sprawdzi, stabilne, niskie opłaty umożliwią realizację wielu wcześniej „nie do pomyślenia” aplikacji wysokiej częstotliwości, takich jak on-chain high-frequency trading, interakcje w grach w czasie rzeczywistym, mikropłatności i inne scenariusze.

Source: MegaETH

Jak stawić czoła przyszłym wyzwaniom?

Najpierw spójrzmy na otoczenie. Odsetki ze stablecoinów pochodzą głównie z amerykańskich obligacji i funduszy pieniężnych — gdy stopy procentowe są wysokie, odsetki wystarczają, a nawet mogą subsydiować koszty sieci; gdy stopy spadają, odsetki maleją i utrzymanie niskich opłat staje się poważnym wyzwaniem. Ta zależność od zewnętrznych stóp procentowych niesie ze sobą ryzyko cykliczne i wymaga wcześniejszego zaprojektowania „bufora”. Następnie technologia i skala: teoretycznie im więcej transakcji, tym większa pula odsetek i większy potencjał obniżki opłat; jednak w przypadku cross-chain, aplikacji wysokiej częstotliwości i ekspansji ekosystemu, mechanizm może być bardziej podatny na problemy i musi być stabilny. Jest też kwestia konkurencji: USDT, USDC, DAI mają silną bazę użytkowników, a nawet jeśli nowy model wydaje się mądrzejszy, potrzeba czasu na edukację i budowę ekosystemu, by zdobyć zaufanie deweloperów i użytkowników.

Ostatecznie gwałtowne wahania opłat transakcyjnych ujawniają stary problem niedopasowania „przychodów” i „wydatków”. Sztucznie napędzana popularność dzięki dotacjom zwykle nie trwa długo. Przeznaczenie odsetek bezpośrednio na „utrzymanie sieci” to poszukiwanie bardziej zrównoważonej drogi: stablecoiny nie tylko służą do rozliczeń, ale mogą też wspierać sieć. Prawdziwym testem będzie, czy ten projekt przejdzie próbę przejrzystości zarządzania, długoterminowej trwałości i skalowalności. Jeśli tak, aplikacje wysokiej częstotliwości, tanie i wygodne, które były tłumione przez wysokie opłaty, w końcu będą miały szansę wejść do codziennego użytku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Płatności stablecoinami: Tempo Blockchain Stripe uruchamia publiczny testnet

Kluczowa decyzja Fed: podstawowa stopa procentowa obniżona o 25 punktów bazowych

Kluczowy ruch Fed: Zakupy obligacji skarbowych rozpoczynają się 12 grudnia – co to oznacza dla Twoich pieniędzy

Stripe przejmuje zespół Valora: strategiczny ruch w celu zdominowania płatności kryptowalutowych