Autor: @0xuberM

Tłumaczenie: Saoirse, Foresight News

Nota redakcyjna: Artykuł analizuje mechanizmy motywacyjne, omawia sytuację Launchpadów, twórców oraz traderów, wskazując, że Launchpad opiera się na wolumenie obrotu, twórcy nie mają motywacji do utrzymywania ceny, a traderzy stają się „oddziałami szturmowymi”, co prowadzi do błędnego koła. Obecnie tylko VC i osoby z wewnątrz mają motywację do podnoszenia cen tokenów, zwykli traderzy są w trudnej sytuacji. Artykuł obiektywnie przedstawia sytuację rynkową, nie podając rozwiązania, ale oferuje ważną perspektywę do zrozumienia logiki działania rynku kryptowalut. Poniżej znajduje się tłumaczenie:

Mechanizmy motywacyjne

Mechanizmy motywacyjne są podstawową siłą napędową świata. Jeśli chcesz, aby ktoś coś zrobił, wystarczy stworzyć środowisko lub sytuację, w której otrzyma nagrodę za wykonanie tej czynności — to podstawowa zasada ludzkiej natury.

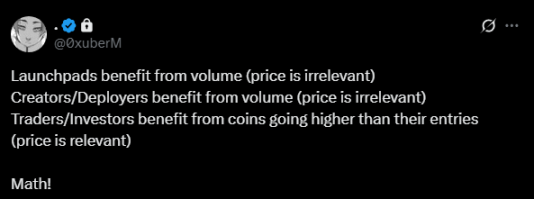

Jednak obecnie tokeny on-chain (szczególnie te wydawane przez Launchpad) cierpią na brak mechanizmów motywacyjnych sprzyjających wzrostowi cen, co wymaga pilnej uwagi.

Logika działania Launchpadów

Wczoraj w ironiczny sposób opublikowałem na ten temat tweeta, a teraz chcę to podkreślić: platformy do emisji tokenów (Launchpad) nie mają motywacji, by podnosić cenę jakiegokolwiek konkretnego tokena, chyba że w szczególnych przypadkach (do których wrócimy później).

Model działania tych platform jest zasadniczo podobny do kasyna — jedynym ważnym wskaźnikiem jest dla nich „wolumen obrotu”.

To właśnie dlatego „emisja bez pozwolenia” i „bonding curve” (mechanizm algorytmicznie regulujący relację podaży i ceny aktywów) stały się dziś głównym nurtem — tak jak kasyna wprowadzają nowe rodzaje loterii, tak platformy chcą oferować jak najwięcej okazji do spekulacji, przyciągając więcej uczestników poprzez umożliwienie nielicznym „wygrania głównej nagrody”.

Jak więc platformy do emisji tokenów zarabiają?

To bardzo proste: wystarczy, że „istnieją”, by generować zyski. Z jednej strony oferują zwykłym ludziom kanał do emisji tokenów bez pozwolenia; z drugiej, poprzez bonding curve dostarczają inwestorom narzędzi spekulacyjnych. Jeśli chcą się rozwijać, muszą walczyć o udział w rynku, a najczęściej stosują dwie metody:

-

Prowadzenie działań marketingowych: albo szerzą negatywne informacje o konkurencji (FUD), albo podkreślają własną „różnicę”, nawet jeśli w rzeczywistości nie różnią się od rywali;

-

Wspieranie wzrostu cen niektórych tokenów: to uważane jest za „najlepszy sposób marketingowy”, szybko przyciągający uwagę użytkowników.

Zauważyłem pewną prawidłowość: platformy do emisji tokenów i ich zespoły tylko w dwóch przypadkach walczą o udział w rynku: gdy konkurencja odbiera im udział i trzeba go odzyskać; lub gdy chcą celowo zaszkodzić konkurencji i zniszczyć jej reputację.

Co ciekawe, za każdym razem, gdy dochodzi do jednej z tych sytuacji, na platformie zaczynają rosnąć ceny kilku tokenów, czasem osiągając wysokie wyceny. Najpierw spowalniają tempo masowej emisji tokenów, przyciągając użytkowników „zielonymi świecami” (symbolizującymi wzrost cen) i marketingiem; gdy użytkownicy uwierzą, że „tu można zarobić”, ponownie uruchamiają masową emisję tokenów, gwałtownie zwiększając wolumen obrotu — to nie jest krytyka, tylko obiektywna obserwacja.

Szczerze mówiąc, gdybym był członkiem zespołu platformy do emisji tokenów, prawdopodobnie stosowałbym tę samą strategię. W końcu platforma to biznes, a celem biznesu jest maksymalizacja zysków.

Sklonności zachowań twórców

Podobnie jak platformy do emisji tokenów, twórcy (np. streamerzy) również nie mają motywacji do podnoszenia ceny własnych tokenów. Obecny mechanizm wynagradzania twórców jest bardzo podobny do modelu „emisji bez pozwolenia” — ten model jest dla twórców korzystny, tak samo jak dla „osób często emitujących tokeny”.

Pewnie często słyszysz, jak twórcy mówią: „Zobaczcie, mogę zarabiać tyle pieniędzy, po prostu włączając kamerę!” W ten sposób przyciągają więcej twórców, a więcej twórców oznacza więcej emisji tokenów, co prowadzi do większej liczby okazji spekulacyjnych.

Dla twórców logika zarabiania jest równie prosta: wystarczy „istnieć” — włączyć kamerę, wyemitować token do spekulacji i już można zarabiać. Oczywiście, żeby zarobić duże pieniądze, trzeba działać długoterminowo, ale nawet wtedy nie ma gwarancji sukcesu.

W końcu w świecie kryptowalut uwaga użytkowników jest bardzo ulotna, a długoterminowy sukces jest bardzo niepewny. W takim środowisku twórcy łatwo mogą uznać, że lepiej „szybko zarobić i odejść” — to nieunikniony rezultat obecnych mechanizmów motywacyjnych.

Traderzy: „okopy” i „oddziały szturmowe” rynku kryptowalut

A co z nami, traderami? Jaki jest nasz mechanizm motywacyjny? Co nami kieruje?

Odpowiedź jest brutalna: jesteśmy motywowani do „wzajemnego wykańczania się”. W końcu „okopy” rynku kryptowalut zostały wykopane przez nas (nie zapominaj o tym). A znaczenie słów „okopy” i „oddziały szturmowe” jest jasne — tacy zwykli traderzy jak my to w istocie „mięso armatnie”, żołnierze na pierwszej linii rynku.

Ponieważ żadna ze stron nie ma motywacji, by długoterminowo podnosić cenę jakiegoś aktywa, musimy uczestniczyć w tej „grze” w jeszcze bardziej brutalny sposób. Tu nie ma „środowiska gracz kontra otoczenie (PVE)”, jest tylko wzajemna konkurencja i wzajemne wykańczanie się.

Właśnie dlatego, że potencjał wzrostu cen tokenów jest ograniczony, musimy stosować agresywne metody, by zwiększyć szanse na zysk, np. blokować z wyprzedzeniem 10% podaży danego tokena za pomocą wielu portfeli („multi-wallet pre-staking”). W tym rynku „moment wejścia” jest kluczowy — musisz być wystarczająco wcześnie, inaczej staniesz się „płynnością wyjściową” dla innych i zostaniesz bezlitośnie wycięty.

Możesz zapytać: Jak trader może zarabiać? Odpowiedź: musimy dać z siebie więcej niż inni. W przeciwieństwie do platform do emisji tokenów i twórców, którzy „łatwo zarabiają”, musimy nieustannie podnosić umiejętności, budować wpływy w branży, rozwijać zdolność oceny, poszerzać kontakty i na bieżąco śledzić informacje z wielu dziedzin — tylko wtedy mamy szansę zarobić na rynku.

Nawet jeśli trafimy na tokeny, które w krótkim czasie mocno rosną (np. niektóre ostatnie tokeny CCM), nie mamy motywacji do długoterminowego trzymania, bo nowe „okazje spekulacyjne” (jak nowe losy na loterii) pojawiają się bardzo szybko. „Maszyna” tego rynku musi nieustannie produkować „losy na loterię”, by działać.

Za każdą nową okazją kryją się ogromne straty traderów, jak okopy pełne ciał poległych w rzeczywistości. Przykład: na każdy zyskowny rachunek na platformie Axiom przypada kilkaset rachunków, których portfele inwestycyjne spadły do zera.

Brzmi to jak narzekanie, ale sam jestem uczestnikiem tej „gry”, więc w najlepszym razie jestem „hipokrytą”.

Obecnie mam trzy myśli: może powinienem „dostosować się” do obecnych zasad rynku? Może powinienem całkowicie opuścić tę grę? (Niestety nie jestem kimś, kto łatwo się poddaje) A może powinienem eksplorować inne dziedziny? (Właściwie już to robię)

Cykl rynkowy i refleksje nad rozwiązaniami

Czy ta „gra” będzie trwała wiecznie? Uważam, że nie. Historia wielokrotnie pokazała, że takie błędne koło w końcu się kończy: zwycięzcy stale zarabiają, przegrani są eliminowani; aż do momentu, gdy na rynku nie ma już nowych „przegranych”, a dawni zwycięzcy stają się nowymi przegranymi.

Kiedy wszyscy są już zmęczeni i rezygnują, platformy do emisji tokenów pojawiają się ponownie, wprowadzając kilka „zaawansowanych nowych losów na loterię”, by znów przyciągnąć ludzi — to jak „wąż pożerający własny ogon”, tworząc zamknięty krąg nie do przełamania.

Warto zauważyć ciekawą rzecz: ostatnio najlepiej radzące sobie tokeny to wcale nie te wydawane przez bonding curve, lecz projekty, w których „duża liczba tokenów jest zablokowana przez osoby z wewnątrz” — żartobliwie nazywamy to „nielegalną operacją”.

Dlaczego tak się dzieje? Klucz tkwi w mechanizmach motywacyjnych. Obecnie w świecie kryptowalut jedynymi, którzy mają motywację do długoterminowego wzrostu cen tokenów, są zespoły VC i osoby z wewnątrz projektu — tylko wtedy, gdy cena tokena rośnie długoterminowo, mogą sprzedać go po wyższej wycenie po odblokowaniu i osiągnąć ogromne zyski.

Co bardziej ironiczne: obecnie na rynku „największymi zwycięzcami” są ci, którzy kupują „niskiej jakości aktywa pakowane przez VC” — a to właśnie miał rozwiązać model bonding curve.

Jakie jest więc rozwiązanie? Szczerze mówiąc, nie wiem. Ale jedno jest pewne: jeśli zespół projektu chce, by jego token odniósł sukces, nie powinien ryzykować emisji przez bonding curve — bo może się zdarzyć, że „jakiś 17-latek za pomocą wielu portfeli na Axiom przejmie 10% podaży tokena”.

Jako trader on-chain wiem jeszcze lepiej: obecnie „oczekiwana wartość (EV)” uczestnictwa w tej „grze” jest coraz niższa. Tak czy inaczej, rynek musi się zmienić, mechanizmy motywacyjne muszą zostać dostosowane — w przeciwnym razie ten cykl będzie się powtarzał bez końca.

Nie mam gotowego rozwiązania, mam tylko kilka wstępnych pomysłów i nie wiem, czy są one wykonalne w praktyce. Nie obwiniam nikogo za obecną sytuację — to po prostu nieunikniony rezultat obecnych mechanizmów motywacyjnych. Dopóki jakaś instytucja lub model nie przełamie obecnego układu, trudno oczekiwać istotnych zmian.

Jestem tylko aktywnym traderem i użytkownikiem platform do emisji tokenów. Spisuję te przemyślenia z nadzieją, że zespoły platform je przeczytają (choć z każdym kolejnym cyklem moja nadzieja maleje, myślę, że inni czują podobnie).

Jak mawiają: każdy dba o siebie. Dopóki rynek się nie zmieni (jeśli w ogóle się zmieni), życzę powodzenia wszystkim „oddziałom szturmowym” — oby bardziej doświadczeni i profesjonalni „żołnierze” wygrali tę grę.