Jak ocenić, czy token L1 publicznego łańcucha jest wyceniony rozsądnie: kompletna metodologia i analiza przypadków

Na rynku kryptowalut ocena rzeczywistej wartości tokena od zawsze stanowiła wyzwanie dla inwestorów. Różne typy tokenów wymagają odmiennych ram wyceny i nie można ich traktować jednakowo. Niniejszy artykuł koncentruje się na metodach wyceny tokenów L1 blockchainów, z dalszym podziałem na uniwersalne L1 (takie jak $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) oraz aplikacyjne L1 (takie jak $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Przychody (Revenue)

Pierwszym krokiem w wycenie jest analiza przychodów, lecz kluczowe jest, czy przychody rzeczywiście przysługują tokenowi.

✅ Obejmuje: buyback, spalanie, dywidendy dla posiadaczy tokenów, środki na rozwój protokołu.

❌ Nie obejmuje: całkowicie wypływające z ekosystemu, przychody nieprzynoszące bezpośrednich korzyści tokenowi.

Jeśli protokół działa krócej niż rok, można zannualizować przychody kwartalne lub miesięczne.

2. Wskaźnik FDV/Revenue

Stosunek FDV (w pełni rozwodniona kapitalizacja rynkowa) do przychodów może szybko dać pierwsze wrażenie. W tradycyjnych firmach technologicznych wskaźnik ten zwykle mieści się w przedziale 8–15.

W świecie krypto wskaźnik ten jest zazwyczaj wyższy, ale nadal może służyć jako punkt odniesienia.

3. Wzrost i przywiązanie użytkowników (Growth & Traction)

Samo FDV/Revenue nie wystarczy, należy także analizować wykorzystanie on-chain:

Liczba aktywnych adresów

Liczba transakcji

Wolumen transakcji

TVL (Total Value Locked)

Wartości bezwzględne nie są kluczowe, najważniejszy jest trend. Sieci, które stale rosną, nawet jeśli obecnie są niewielkie, będą miały potencjalny wzrost uwzględniony w wycenie z wyprzedzeniem.

4. Budżet bezpieczeństwa (Security Budget)

Wszystkie L1 wymagają budżetu bezpieczeństwa, który pochodzi głównie z opłat transakcyjnych lub emisji tokenów. Kluczowym wskaźnikiem jest Net Issuance Rate (netto wskaźnik emisji):

Net Issuance Rate = (emisja - spalanie) / całkowita liczba tokenów

Jeśli wartość ujemna → bardzo dobrze, oznacza to, że spalanie przewyższa emisję, a token ma charakter deflacyjny.

Jeśli wartość dodatnia → presja inflacyjna, niekorzystne dla tokena.

5. Przyszłe odblokowania (Future Unlocks)

Harmonogram odblokowania tokenów bezpośrednio wpływa na wycenę:

Na promocję rynkową, wynagrodzenia zespołu → negatywne.

Na rozwój lub nagrody dla posiadaczy tokenów → pozytywne.

Punkt odniesienia:

<10% podaży w obiegu → niska presja

10–30% → średnia presja

30% → wysoka presja

Narzędzia takie jak @Tokenomist_ai mogą służyć do śledzenia danych o odblokowaniach.

Studium przypadku

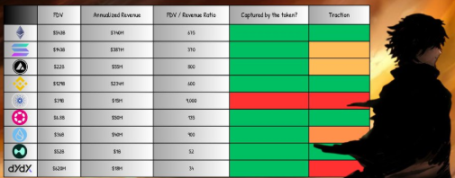

Ethereum ($ETH)

Przychód z ostatniego roku ≈ 740 milionów dolarów.

100% przychodu przypada ETH (spalanie, nagrody za staking, dystrybucja MEV).

FDV/Revenue ≈ 675, znacznie powyżej tradycyjnego zakresu.

Mimo że wycena wydaje się wysoka, ETH pełni jednocześnie rolę „store of value” i globalnej warstwy rozliczeniowej, a także posiada potencjał deflacyjny, dlatego cieszy się strukturalną premią.

Solana ($SOL)

Przychód z ostatniego roku ≈ 387 milionów dolarów.

FDV ≈ 14.3 miliarda dolarów → FDV/Revenue ≈ 370.

Wysoka wycena opiera się głównie na dużej przepustowości i potencjale adopcji detalicznej.

Hyperliquid ($HYPE)

Unikalny mechanizm: 100% przychodu przeznaczone na buyback tokenów, w pełni korzystne dla posiadaczy.

Przychód z ostatnich 90 dni ≈ 255 milionów dolarów → zannualizowany ≈ 1 miliard dolarów.

FDV ≈ 5.2 miliarda dolarów → FDV/Revenue ≈ 52, znacznie poniżej ETH i SOL.

Obecnie stanowi tylko 4.9% udziału w rynku CEX, co daje ogromny potencjał wzrostu w przyszłości.

Wnioski

Wycena tokenów L1 blockchainów nigdy nie będzie tak intuicyjna jak w przypadku tradycyjnych firm. Przychody i fundamenty dają nam punkt odniesienia, ale rzeczywista wycena wynika głównie ze spekulacji i oczekiwań na przyszłość.

Porównanie przypadków pokazuje:

Ethereum posiada długoterminową strukturalną premię;

Wycena Solana opiera się głównie na narracji i potencjale adopcji;

HYPE prezentuje idealny model, w którym przychody trafiają bezpośrednio do posiadaczy tokenów.

Ogólnie rzecz biorąc, w większości projektów L1 wciąż istnieje wyraźna rozbieżność między wartością dostarczaną obecnie a ich kapitalizacją rynkową, a rynek pozostaje wysoce spekulacyjny. Inwestorzy powinni analizować zarówno twarde wskaźniki (przychody, odblokowania, budżet bezpieczeństwa), jak i rozumieć miękką logikę (trendy wzrostowe, premia narracyjna).

Innymi słowy, prawdziwą siłą napędową wyceny na rynku kryptowalut pozostaje zakład o przyszłość, a nie obecny przepływ gotówki.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać