Gdy presja sprzedażowa na poziomie 10 miliardów spotyka się z propozycją spalenia 45%, wojna o wycenę Hyperliquid wchodzi na wyższy poziom

Artykuł analizuje radykalną, nieoficjalną propozycję dotyczącą tokena $HYPE zdecentralizowanej giełdy Hyperliquid, zaproponowaną przez menedżera inwestycyjnego Jon Charbonneau oraz niezależnego badacza Hasu. Głównym założeniem tej propozycji jest spalenie około 45% całkowitej podaży tokenów $HYPE, w celu rozwiązania problemu zbyt wysokiego FDV i lepszego odzwierciedlenia rzeczywistej wartości w obiegu, co ma przyciągnąć więcej inwestorów instytucjonalnych.

Oryginalny autor: David, TechFlow

Ostatnio, w gorączce wokół Perp DEX, pojawia się mnóstwo nowych projektów, które jak grzyby po deszczu próbują rzucić wyzwanie pozycji lidera Hyperliquid.

Wszyscy skupiają się na innowacjach nowych graczy, przez co wydaje się, że pomijają kwestię, jak zmieni się cena głównego tokena $HYPE. Najbardziej bezpośrednio z ceną tokena powiązana jest jego podaż.

Na podaż wpływają dwa czynniki: ciągły buyback, czyli nieustanne skupowanie tokenów z rynku wtórnego w celu zmniejszenia podaży w obiegu, oraz zmiany w ogólnym mechanizmie podaży, czyli „zakręcenie kranu”.

Przyglądając się obecnej strukturze podaży $HYPE, widać, że są tu pewne problemy:

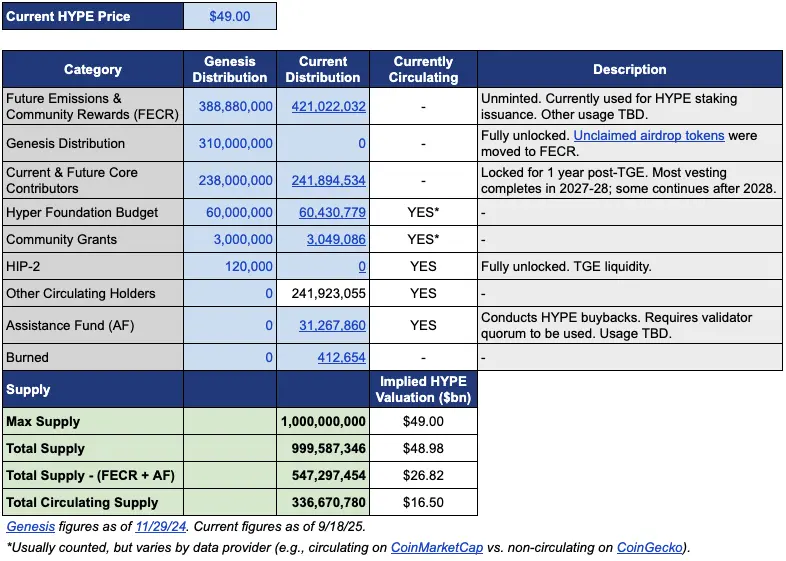

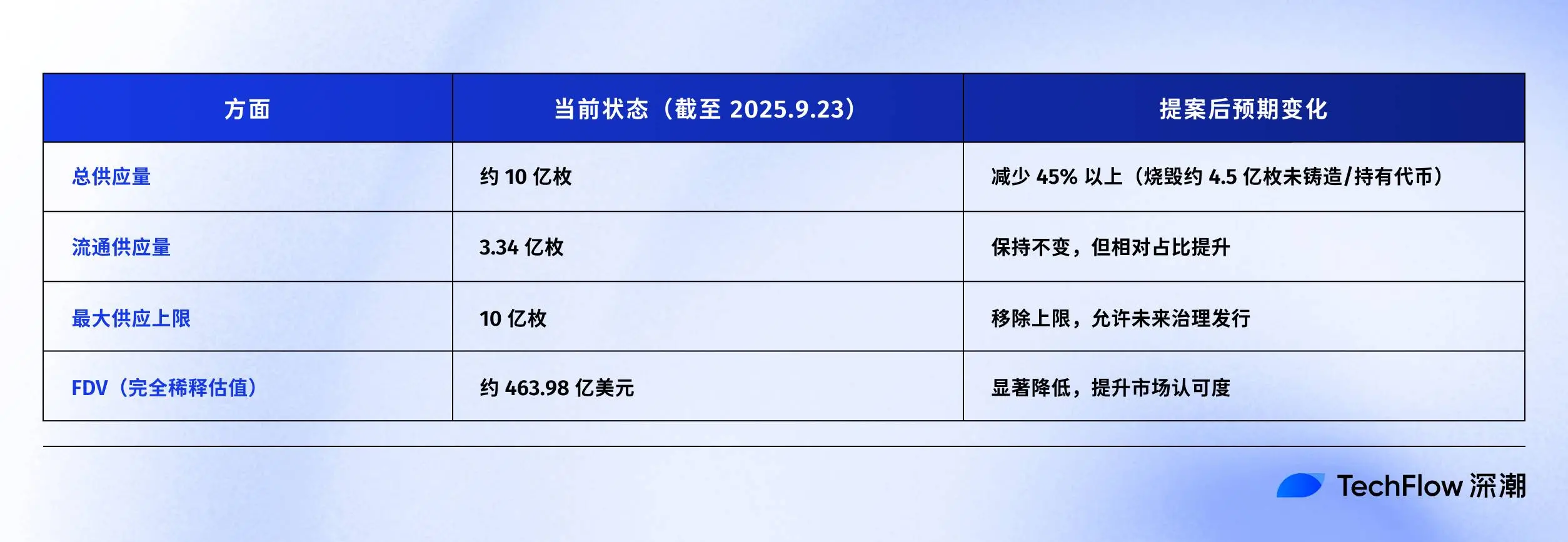

Podaż w obiegu to około 339 milionów sztuk, kapitalizacja rynkowa wynosi około 15.4 miliarda dolarów; ale całkowita podaż zbliża się do 1 miliarda sztuk, a FDV sięga 46 miliardów dolarów.

Różnica prawie trzykrotna między MC a FDV wynika głównie z dwóch części. Jedna to 421 milionów sztuk przeznaczonych na „przyszłą emisję i nagrody dla społeczności” (FECR), a druga to 31.26 miliona sztuk w rękach funduszu pomocowego (AF).

Fundusz pomocowy to konto Hyperliquid, które skupuje HYPE za przychody z protokołu – codziennie kupuje, ale nie spala, tylko trzyma. Problem w tym, że inwestorzy widząc FDV na poziomie 46 miliardów dolarów często uznają wycenę za zbyt wysoką, nawet jeśli w obiegu jest tylko jedna trzecia tokenów.

W tym kontekście, menedżer inwestycyjny Jon Charbonneau (DBA Asset Management, posiadający duże pozycje w HYPE) oraz niezależny badacz Hasu opublikowali 22 września nieoficjalną, bardzo radykalną propozycję dotyczącą $HYPE; w skrócie:

Spalić 45% obecnej całkowitej podaży $HYPE, aby FDV bardziej odpowiadało rzeczywistej wartości w obiegu.

Propozycja ta szybko wywołała burzliwą dyskusję w społeczności – do chwili publikacji post miał już 410 tysięcy wyświetleń.

Dlaczego reakcja była tak duża? Jeśli propozycja zostałaby przyjęta, spalenie 45% podaży HYPE oznaczałoby, że wartość przypadająca na jeden token praktycznie by się podwoiła. Niższe FDV mogłoby też przyciągnąć inwestorów, którzy dotąd się wahali.

Przygotowaliśmy szybkie podsumowanie oryginalnej propozycji, przedstawiając jej treść poniżej.

Zmniejszyć FDV, by HYPE nie wyglądał na tak drogi

Propozycja Jona i Hasu wydaje się prosta – spalić 45% podaży – ale w praktyce jest to bardziej złożone.

Aby zrozumieć tę propozycję, trzeba najpierw przyjrzeć się obecnej strukturze podaży HYPE. Według danych Jona, przy cenie 49 dolarów (w momencie składania propozycji), z 1 miliarda tokenów HYPE w obiegu jest tylko 337 milionów, co odpowiada kapitalizacji rynkowej 16.5 miliarda dolarów.

A co z pozostałymi 660 milionami?

Dwie największe części to: 421 milionów przeznaczonych na „przyszłą emisję i nagrody dla społeczności” (FECR), czyli ogromny rezerwuar, którego nikt nie wie, kiedy i jak użyć; oraz 31.26 miliona w funduszu pomocowym (AF), który codziennie skupuje HYPE, ale nie sprzedaje – po prostu gromadzi.

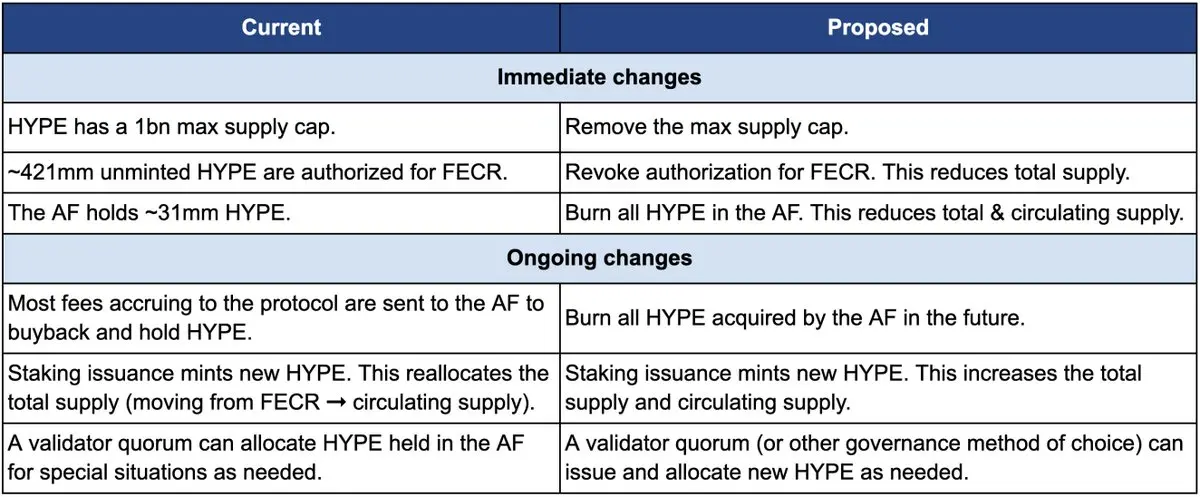

Jak miałoby wyglądać spalanie? Propozycja obejmuje trzy kluczowe działania:

Po pierwsze, cofnięcie autoryzacji 421 milionów tokenów FECR (przyszła emisja i nagrody dla społeczności). Tokeny te miały być przeznaczone na przyszłe nagrody za staking i zachęty dla społeczności, ale nigdy nie ustalono jasnego harmonogramu emisji. Jon uważa, że zamiast trzymać te tokeny niczym miecz Damoklesa nad rynkiem, lepiej cofnąć autoryzację. Gdy zajdzie potrzeba, można je ponownie wyemitować poprzez głosowanie społeczności.

Po drugie, spalić 31.26 miliona HYPE posiadanych przez fundusz pomocowy (AF) oraz wszystkie przyszłe tokeny HYPE skupowane przez AF również natychmiast spalać. Obecnie AF codziennie skupuje HYPE za przychody z protokołu (głównie 99% opłat transakcyjnych), średnio za około 1 milion dolarów dziennie. Według propozycji Jona, te skupione tokeny nie byłyby już trzymane, lecz od razu spalane.

Po trzecie, usunąć limit podaży na poziomie 1 miliarda tokenów. Brzmi to nieintuicyjnie – skoro chcemy zmniejszyć podaż, czemu znosić limit?

Jon tłumaczy, że stały limit to spuścizna po modelu bitcoina (21 milionów sztuk), która dla większości projektów nie ma sensu. Po zniesieniu limitu, jeśli w przyszłości zajdzie potrzeba emisji nowych tokenów (np. na nagrody za staking), ilość zostanie ustalona poprzez governance, a nie z rezerwowego puli.

Poniższa tabela jasno pokazuje zmiany przed i po wdrożeniu propozycji: po lewej obecny stan, po prawej – po wdrożeniu.

Dlaczego tak radykalnie? Jon i Hasu podają kluczowy powód: Projektowanie podaży tokena HYPE to problem księgowy, a nie ekonomiczny.

Problem tkwi w sposobie liczenia na platformach takich jak CoinmarketCap.

Spalone tokeny, rezerwy FECR, posiadane przez AF – każda platforma inaczej traktuje je przy liczeniu FDV, całkowitej i obiegowej podaży. Na przykład CoinMarketCap zawsze liczy FDV na podstawie maksymalnej podaży 1 miliarda, nawet jeśli tokeny zostały spalone.

W efekcie, niezależnie od tego, ile HYPE zostanie skupione czy spalone, wyświetlane FDV nie spada.

Jak widać, największa zmiana w propozycji to zniknięcie 421 milionów FECR i 31 milionów AF, a także zniesienie twardego limitu 1 miliarda – nowa emisja będzie ustalana przez governance według potrzeb.

Jon napisał w propozycji: „Wielu inwestorów, w tym największe i najbardziej doświadczone fundusze, patrzy tylko na powierzchowną liczbę FDV.” FDV na poziomie 46 miliardów dolarów sprawia, że HYPE wydaje się droższy niż Ethereum – kto odważy się kupić?

Jednak większość propozycji jest podszyta własnym interesem. Jon jasno stwierdza, że zarządzany przez niego fundusz DBA posiada „material position” (znaczącą pozycję) w HYPE, on sam również, i jeśli dojdzie do głosowania, zagłosują za.

Na koniec propozycji podkreślono, że zmiany te nie wpłyną na względny udział obecnych posiadaczy, nie ograniczą zdolności Hyperliquid do finansowania projektów ani nie zmienią mechanizmu decyzyjnego. Jak mówi Jon,

„To po prostu sprawia, że księgi są bardziej uczciwe.”

Kiedy „przydział dla społeczności” staje się niepisaną zasadą

Czy jednak społeczność zaakceptuje tę propozycję? Sekcja komentarzy pod oryginalnym postem już wrze.

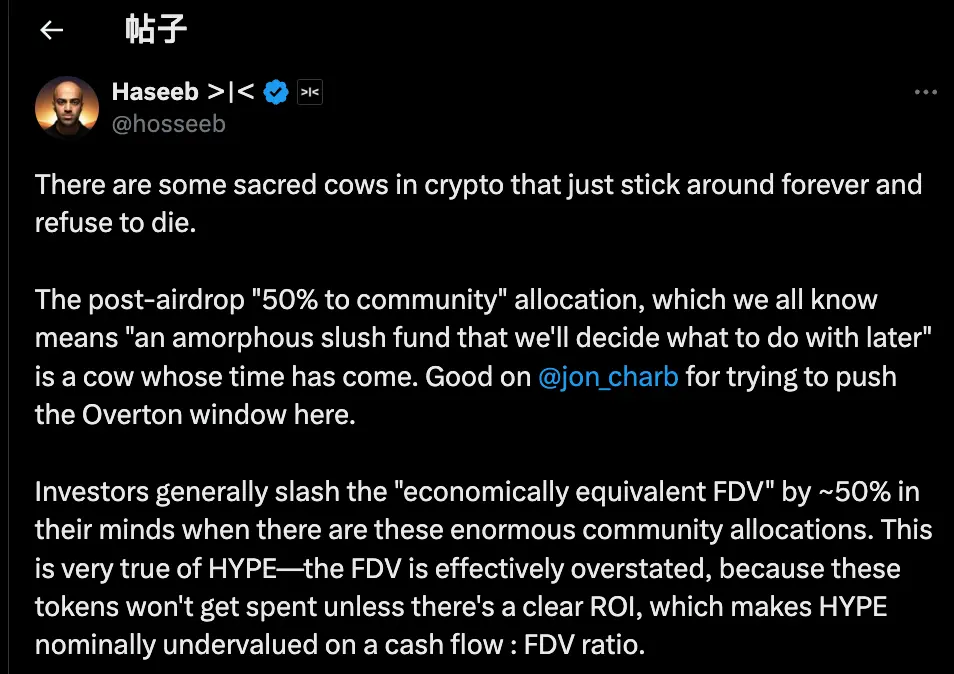

Wśród nich, komentarz Haseeba Qureshiego, partnera Dragonfly Capital, umieszcza tę propozycję w szerszym kontekście branżowym:

„W branży krypto są pewne 'święte krowy', które nie chcą umrzeć – czas je ubić.”

Chodzi o niepisaną zasadę w całej branży: po emisji tokena projekt zawsze rezerwuje 40-50% puli dla „społeczności”. Brzmi to bardzo zdecentralizowanie i web3, ale w praktyce to teatr.

W 2021 roku, na szczycie hossy, każdy projekt prześcigał się w „decentralizacji”. W tokenomii wpisywano 50%, 60%, a nawet 70% dla społeczności – im większa liczba, tym bardziej politycznie poprawna.

Ale jak te tokeny są wykorzystywane? Nikt nie potrafi jasno odpowiedzieć.

Z bardziej cynicznego punktu widzenia, niektóre zespoły projektowe traktują te tokeny jako rezerwę do dowolnego wykorzystania pod pretekstem „dla społeczności”.

Problem w tym, że rynek nie jest głupi.

Haseeb ujawnia też publiczną tajemnicę: profesjonalni inwestorzy przy wycenie projektu automatycznie dzielą przez dwa te „rezerwy społecznościowe”.

Projekt z FDV 50 miliardów, ale z 50% „przydziałem dla społeczności”, w ich oczach wart jest tylko 25 miliardów. O ile nie ma jasnego ROI, te tokeny to tylko obietnice bez pokrycia.

To właśnie problem HYPE. W FDV wynoszącym 49 miliardów dolarów ponad 40% to rezerwa „przyszłej emisji i nagród dla społeczności”. Inwestorzy widząc tę liczbę, rezygnują z inwestycji.

Nie dlatego, że HYPE jest zły, ale dlatego, że liczby są zbyt wydumane. Haseeb uważa, że propozycja Jona może być impulsem do zmiany – radykalne pomysły, których nie można było głośno wyrażać, stają się akceptowalne; musimy zakwestionować branżową praktykę przydzielania tokenów na „rezerwy społecznościowe”.

Podsumowując, argumenty zwolenników są proste:

Jeśli chcesz użyć tokenów, zrób to przez governance – jasno określ cel emisji, ilość i oczekiwany zwrot. Przejrzystość i odpowiedzialność zamiast czarnej skrzynki.

Jednocześnie, ze względu na radykalność propozycji, pojawiły się też głosy sprzeciwu. Można je podzielić na trzy grupy:

Po pierwsze, część HYPE musi być przeznaczona na rezerwę ryzyka.

Z punktu widzenia zarządzania ryzykiem, niektórzy uważają, że 31 milionów HYPE w funduszu AF to nie tylko zapasy, ale także fundusz awaryjny. Co jeśli trzeba będzie zapłacić karę regulacyjną lub odszkodowanie po ataku hakerskim? Spalenie wszystkich rezerw oznacza brak bufora w kryzysie.

Po drugie, HYPE ma już techniczne mechanizmy spalania.

Hyperliquid posiada trzy naturalne mechanizmy spalania: spalanie opłat za handel spot, spalanie opłat za gaz HyperEVM oraz spalanie opłat z aukcji tokenów.

Mechanizmy te automatycznie dostosowują podaż w zależności od aktywności na platformie – po co ingerować ręcznie? Spalanie oparte na użyciu jest zdrowsze niż jednorazowe.

Po trzecie, masowe spalanie szkodzi systemowi zachęt.

Przyszła emisja to najważniejsze narzędzie wzrostu Hyperliquid – służy do motywowania użytkowników i nagradzania kontrybutorów. Spalenie to jak odcięcie sobie ręki. Duzi stakerzy zostaną zablokowani. Jeśli nie będzie nowych nagród, kto będzie chciał stakować?

Komu służy token?

Na pierwszy rzut oka to techniczna dyskusja o spalaniu tokenów. Ale analizując stanowiska stron, widać, że spór dotyczy interesów.

Jon i Haseeb jasno reprezentują pogląd: głównym źródłem nowego kapitału są inwestorzy instytucjonalni.

Fundusze te zarządzają miliardami dolarów, a ich zakupy mogą realnie podnieść cenę. Problem w tym, że widząc FDV na poziomie 49 miliardów, boją się wejść. Trzeba więc skorygować tę liczbę, by HYPE był atrakcyjniejszy dla instytucji.

Społeczność widzi to zupełnie inaczej. Dla nich fundamentem są indywidualni traderzy codziennie otwierający i zamykający pozycje na platformie. Hyperliquid zawdzięcza sukces nie pieniądzom VC, lecz wsparciu 94 tysięcy użytkowników, którzy otrzymali airdrop. Zmiana modelu ekonomicznego pod instytucje to odwrócenie priorytetów.

To nie pierwszy taki konflikt.

Patrząc na historię DeFi, niemal każdy udany projekt stał na podobnym rozdrożu. Przy emisji Uniswap społeczność i inwestorzy spierali się o kontrolę nad skarbcem.

Za każdym razem chodziło o to samo: czy projekt na blockchainie ma służyć dużym graczom, czy oddolnym entuzjastom krypto?

Ta propozycja wydaje się służyć tym pierwszym – „wiele największych i najbardziej dojrzałych funduszy patrzy tylko na FDV”. Przekaz jest jasny: by przyciągnąć duży kapitał, trzeba grać według ich zasad.

Sam Jon jest inwestorem instytucjonalnym, a jego fundusz DBA posiada dużo HYPE. Jeśli propozycja przejdzie, najbardziej skorzystają tacy jak on. Mniejsza podaż, wyższa cena, większa wartość portfela.

Biorąc pod uwagę, że kilka dni temu Arthur Hayes sprzedał 800 tysięcy dolarów HYPE żartując, że kupi Ferrari, czuć tu pewną ironię czasu. Najwcześniejsi zwolennicy realizują zyski, a teraz ktoś proponuje spalenie tokenów, by podnieść cenę – komu to naprawdę służy?

Do chwili publikacji Hyperliquid nie wydał oficjalnego stanowiska. Ale niezależnie od decyzji, ta debata już obnażyła niewygodną prawdę:

W pogoni za zyskiem, decentralizacja nigdy nie była dla nas aż tak ważna – tylko udawaliśmy, że jest.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Krypto: Finansowanie wzrosło o ponad 150% w ciągu roku

Bitcoin traci 8 miliardów dolarów w otwartym zainteresowaniu: faza kapitulacji?