Czy stablecoiny mogą stać się prawdziwym filarem dominacji dolara?

Autor: Spyros Andreopoulos

Tłumaczenie: TechFlow

Oryginalny tytuł: Stablecoiny nie uratują hegemonii dolara

W krótkim okresie wzrost stablecoinów może złagodzić ograniczenia fiskalne Stanów Zjednoczonych i dalej umocnić pozycję dolara jako dominującej waluty. Jednak w dłuższej perspektywie stablecoiny jedynie dodają kolejny poziom złożoności do dyskusji na temat jakości amerykańskich instytucji.

Ostatecznie o pozycji dolara decyduje kondycja fiskalna Stanów Zjednoczonych oraz zdolność ich banku centralnego do utrzymania niskiej i stabilnej inflacji.

Źródło: zdjęcie SpaceX na Unsplash

Administracja Trumpa wydaje się pokładać duże nadzieje w zwiększeniu popytu na stablecoiny, aby zrekompensować federalny deficyt budżetowy — taki popyt jest jednym z głównych oficjalnych powodów, dla których Departament Skarbu USA skraca średni termin zapadalności długu (poprzez emisję większej liczby bonów skarbowych, przy jednoczesnym utrzymaniu niezmienionej emisji obligacji i not).

Przy okazji uważam, że skrócenie średniego terminu zapadalności długu jest również sposobem na zwiększenie presji na Fed, by obniżał stopy procentowe.

Istnieją również pewne dowody na to, że popyt na stablecoiny już obniżył oprocentowanie krótkoterminowego długu USA.

Ponadto rząd postrzega popyt na stablecoiny jako główny filar wspierający dominującą pozycję dolara.

Powód nie jest trudny do zrozumienia.

Sekretarz Skarbu Bessent przewiduje, że wartość stablecoinów wzrośnie do 2 bilionów dolarów (widziałem nawet wyższe liczby). Ponieważ zdecydowana większość stablecoinów jest powiązana z dolarem, popyt na stablecoiny najprawdopodobniej oznacza popyt na dolara.

Zgodnie z ustawą GENIUS Act, gotówka w dolarach, krajowe depozyty bankowe objęte ubezpieczeniem oraz obligacje skarbowe o pozostałym terminie zapadalności nieprzekraczającym 93 dni są uznawane za dozwolone instrumenty rezerwowe, więc znaczna część tego popytu trafi do długu federalnego.

Z czysto krajowego punktu widzenia nie jest przesądzone, czy stablecoiny rzeczywiście zwiększą netto popyt na obligacje skarbowe USA — to zależy od tego, co stablecoiny faktycznie zastępują.

Jeśli ludzie nie trzymają udziałów w funduszach rynku pieniężnego inwestujących w krótkoterminowe obligacje rządu USA, lecz część swojego majątku przechowują w stablecoinach, to netto popyt na bony skarbowe faktycznie się nie zwiększy.

Moja intuicja — na razie niepoparta większymi dowodami — jest taka, że najważniejszym kanałem generującym netto popyt na dolara i amerykański dług skarbowy jest kanał międzynarodowy: dolarowy kanał popytu na stablecoiny.

Stablecoiny ułatwiają milionom ludzi poza USA dostęp do dolara, zwłaszcza w krajach o wysokiej inflacji, słabej walucie i słabo rozwiniętym systemie bankowym.

Niemniej jednak wzrost popytu na stablecoiny ze strony sektora prywatnego spoza USA może zostać częściowo zrównoważony przez spadek oficjalnego popytu na dolara. Dlaczego?

Stablecoiny wydają się mieć potencjał do poprawy globalnej stabilności finansowej poprzez zwiększenie udziału aktywów dolarowych w bilansach poza USA. Jednak jeśli tak się stanie, może to zmniejszyć tzw. mismatch walutowy w krajach rozwijających się, który jest jednym z głównych powodów prewencyjnego popytu oficjalnych sektorów tych krajów na dolara.

Ponownie o instytucjonalnych podstawach dolara

Mam jednak głębsze obawy co do wpływu popytu na stablecoiny na rolę dolara. Dotyczą one samego dolara i instytucji, które go wspierają.

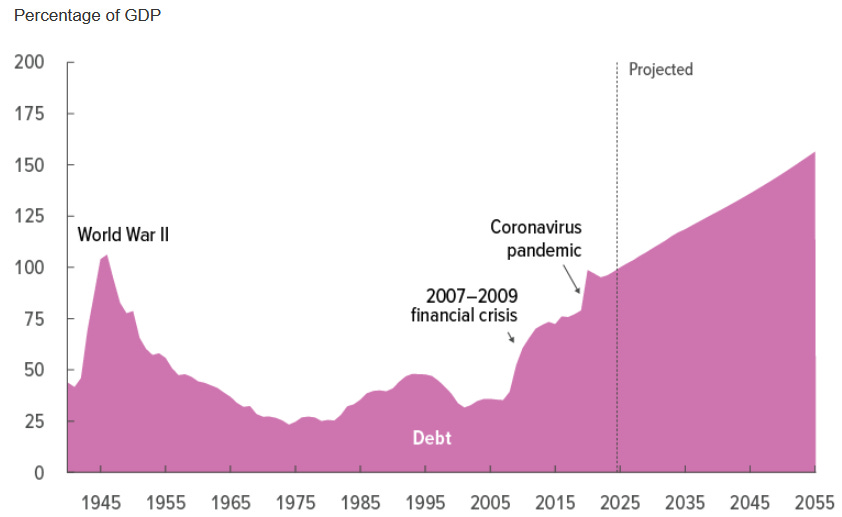

Sytuacja fiskalna USA jest powszechnie znana, więc nie będę jej tu szczegółowo omawiać.

Źródło: Congressional Budget Office (marzec 2025)

Jako Europejczyk od dawna podziwiający USA, być może nie jestem odosobniony w diagnozowaniu „maszyny zagłady fiskalnej” napędzanej przez podziały polityczne.

Jednym z kluczowych powodów, dla których ta „maszyna zagłady” może nadal działać, jest dominująca pozycja dolara oraz wynikający z niej popyt na aktywa rządu USA: „nadmierny przywilej” dolara zwiększa fiskalną przestrzeń rządu federalnego USA.

Ostatecznie jednak nie zmniejsza to potrzeby fundamentalnej reformy fiskalnej. Reforma ta powinna koncentrować się głównie na zwiększeniu dochodów federalnych (nawiasem mówiąc, odwrotnie niż w Europie, gdzie reforma fiskalna powinna skupiać się na ograniczaniu wydatków).

Wracając teraz do stablecoinów.

Wzrost popytu na dług rządu USA ze strony stablecoinów może w krótkim okresie złagodzić ograniczenia polityki fiskalnej. Ale nie rozwiązuje to żadnych długoterminowych problemów — nie zniszczy tej maszyny zagłady.

W rzeczywistości może to wręcz utrudnić niezbędną reformę fiskalną.

Innymi słowy, obawiam się, że stablecoiny mogą być jedynie sznurem, na którym amerykańscy politycy się powieszą — wraz z wynikającym z tego nadmiernym przywilejem.

Pozostaje jeszcze Fed.

Zawsze uważałem, że biorąc pod uwagę, iż nadmierny przywilej łagodzi ograniczenia dla władz fiskalnych, polityka pieniężna również musi być ograniczona: polityka pieniężna nie może podporządkować się potrzebom polityki fiskalnej (jak twierdzi Trump i jego otoczenie). Jednym z niezbędnych (choć niewystarczających) warunków instytucjonalnych, by tego uniknąć, jest niezależność Fed.

Kluczowe jest tu to, że jeśli w tym czasie niezależność Fed zostanie osłabiona i doprowadzi do wyższej inflacji, stablecoiny ostatecznie nie pomogą pozycji dolara.

Gwarancje stablecoinów

Ostatecznie, jak powiedział Pierpaolo Benigno, kluczowe jest to, w jaki sposób stablecoiny są gwarantowane.

W systemie z dominacją polityki pieniężnej (czyli gdy bank centralny zapewnia stabilność cen, a władze fiskalne samodzielnie odpowiadają za trwałość długu), stablecoiny i stojące za nimi obligacje skarbowe są ostatecznie wspierane przez podatki: „Aby stablecoiny były bezpieczne, same obligacje muszą być bezpieczne”.

W systemie z dominacją polityki fiskalnej stablecoiny są ostatecznie wspierane przez bank centralny. W takim przypadku stablecoiny mogą wywołać inflację, ponieważ Fed może być zmuszony do monetyzacji odpowiadającej emisji.

Moim wnioskiem jest, że choć w krótkim okresie wzrost stablecoinów może złagodzić ograniczenia fiskalne USA i wzmocnić pozycję dolara jako dominującej waluty, to w dłuższej perspektywie stablecoiny jedynie dodają kolejny poziom złożoności do dyskusji na temat jakości amerykańskich instytucji. Ostatecznie o tym, czy dolar utrzyma swoją pozycję, decyduje kondycja fiskalna USA oraz zdolność ich banku centralnego do zapewnienia niskiej i stabilnej inflacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Flaga niedźwiedzia Shiba Inu wskazuje na spadek o 55% w kierunku $0.0000036

Banki UE rozpoczynają skoordynowaną inicjatywę na rzecz stablecoina powiązanego z euro do 2026 roku

Trump’s World Liberty Financial zadebiutuje z produktami RWA w styczniu

Rodzina Trumpów wspierająca World Liberty Financial wprowadzi na rynek swój zestaw produktów tokenizowanych w styczniu 2026 roku, w związku z ogromnym wzrostem sektora RWA.