Autorzy: Ada & Liam, Deep Tide TechFlow

“All in Crypto”!

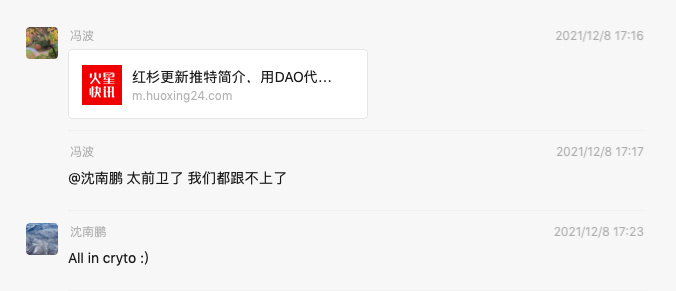

W 2021 roku, szef Sequoia China, Neil Shen, napisał kilka słów na WeChat, a zrzut ekranu szybko został przekazany do niezliczonych grup inwestycyjnych, niczym dźwięk bębna wojennego, podnosząc entuzjazm rynku na jeszcze wyższy poziom.

W tamtym czasie atmosfera na rynku była niemal euforyczna, Coinbase niedawno zadebiutowało na Nasdaq, FTX było wychwalane jako „następny gigant Wall Street”, a niemal wszystkie klasyczne fundusze VC prześcigały się w przyklejaniu sobie etykiety „crypto-friendly”.

„To fala technologiczna, która zdarza się raz na trzydzieści lat” – tak to określano. Deklaracja Sequoia stała się najbardziej charakterystycznym przypisem tamtej hossy.

Jednak zaledwie cztery lata później, te słowa brzmią już ironicznie. Wiele instytucji, które niegdyś przysięgały „All in Web3”, niektóre po cichu się wycofały, inne gwałtownie się skurczyły, jeszcze inne zwróciły się ku AI.

Kapitałowe „skoki w bok” są w istocie bezlitosnym przypomnieniem o cykliczności.

Jak dziś radzą sobie azjatyckie klasyczne VC, które wtedy weszły w Web3?

Pionierzy ery dzikiego zachodu

W 2012 roku Coinbase dopiero powstało, Brian Armstrong i Fred Ehrsam byli tylko parą młodych przedsiębiorców z San Francisco. Wtedy bitcoin był postrzegany jako zabawka dla geeków, a jego cena wynosiła zaledwie kilkanaście dolarów.

Podczas prezentacji YC, IDG Capital zagłosowało na Coinbase w rundzie seed, a gdy w 2021 roku Coinbase weszło na Nasdaq, zwrot z tej inwestycji szacowano na ponad tysiąckrotność.

Historia w Chinach była równie fascynująca.

W 2013 roku OKCoin otrzymało inwestycję od Tim Drapera i Gang Mai; w tym samym roku Huobi pozyskało środki od ZhenFund, a rok później zakład postawiła Sequoia China. Według informacji ujawnionych przez Huobi w 2018 roku, Sequoia China posiadała 23,3% udziałów w Huobi, będąc drugim co do wielkości udziałowcem po założycielu Li Lin.

Również w 2013 roku, partner Lightspeed Venture Partners, David Cao, po raz pierwszy podczas gry w karty przedstawił komuś o imieniu Changpeng Zhao bitcoina, mówiąc: „Powinieneś zaangażować się w bitcoin lub blockchain”.

Changpeng Zhao sprzedał mieszkanie w Szanghaju, postawił wszystko na bitcoinie, a dalszą historię wszyscy już znają – w 2017 roku założył Binance, które w zaledwie 165 dni stało się największą na świecie giełdą kryptowalut na rynku spot, a Zhao został najbogatszym Chińczykiem w świecie krypto.

W porównaniu do pozostałych dwóch giełd, Binance nie miało łatwej drogi do wczesnego finansowania, głównie pozyskując środki od PanCity Capital założonego przez Weixing Chen (założyciel Kuaidi Dache), Black Hole Capital należącego do Liang Zhang (syn właściciela R&F Properties) oraz kilku założycieli z branży internetowej i blockchain.

Ciekawostką jest, że Sequoia China w sierpniu 2017 roku miała szansę nabyć około 10% udziałów w Binance przy wycenie 80 milionów dolarów, ale inwestycja nie doszła do skutku z powodu Binance, a później Sequoia pozwała Binance, co doprowadziło do poważnego konfliktu między obiema stronami.

Również w 2014 roku anioł biznesu Lijie Wang zainwestował 200 000 RMB w chiński blockchain NEO (Antshares), co stało się najważniejszą inwestycją w jego życiu.

W latach 2012-2014, gdy krypto-native VC dopiero raczkowały, to klasyczne VC podtrzymywały połowę świata Web3 – za trzema największymi giełdami, Bitmain, imToken itd. stały takie tradycyjne fundusze jak Sequoia Capital, IDG i inne.

Wszystko stało się szalone w 2017 roku.

Pod wpływem impulsu, Lijie Wang zaczął szaleńczo inwestować w blockchain, twierdząc, że „kładzie się spać o pierwszej w nocy, wstaje o piątej, od rana do wieczora spotyka się z zespołami projektowymi i czyta whitepapery, inwestując średnio 2 miliony dolarów w ethereum dziennie”. Gdy ktoś zaprosił go na herbatę, odpowiedział: „Marnujesz mój czas na zarabianie pieniędzy”.

W styczniu 2018 roku, podczas konferencji blockchain w Makau, Lijie Wang powiedział: „W ciągu ostatniego miesiąca zarobiłem więcej niż przez ostatnie siedem lat.”

Również na początku 2018 roku, założyciel ZhenFund, Xiaoping Xu, opublikował w wewnętrznej grupie WeChat dla 500 osób przemówienie „nie do rozpowszechniania”, w którym stwierdził: blockchain to wielka rewolucja technologiczna, która przyniesie sukces tym, którzy ją przyjmą, a zgubę tym, którzy się jej sprzeciwią. Będzie szybsza i bardziej gruntowna niż internet czy mobile internet, wzywając wszystkich do nauki i przyjęcia tej rewolucji.

Wypowiedzi obu panów stały się najbardziej rozpoznawalnymi znakami szczytu tamtej hossy.

W 2018 roku tysiące tokenów niemal całkowicie straciło wartość, a kapitalizacja rynkowa niegdyś uwielbianych projektów gwiazd wyparowała. Bitcoin spadł z niemal 20 000 dolarów do nieco ponad 3 000 dolarów, tracąc ponad 80% wartości.

Pod koniec tamtego roku, „krypto” stało się brzydkim słowem wśród inwestorów.

„Wtedy w Pekinie uczestniczyłem w wydarzeniu VC, jeden z partnerów VC żartował: ‘Nie szkodzi, jeśli startup się nie uda, zawsze można wyemitować token’, a sala wybuchła śmiechem. Ja tylko poczułem wstyd i zażenowanie” – wspomina były przedsiębiorca blockchain Leo.

W drugiej połowie 2018 roku cała branża jakby została zatrzymana. Gorące grupy WeChat zamilkły z dnia na dzień, a w grupach projektowych pojawiały się tylko linki do promocji Pinduoduo. 12 marca 2020 roku rynek przeżył kolejny cios – cena bitcoina spadła o 50% w jeden dzień, jakby nastał koniec świata.

„Nie chodzi o to, że klasyczne VC nie patrzyły już na krypto, ja sam wtedy myślałem, że branża się skończyła” – mówi Leo.

Zarówno przedsiębiorcy, jak i inwestorzy, byli wyśmiewani przez główny nurt. Jak wspomina Justin Sun, nigdy nie zapomni spojrzenia Xiaochuana Wang, który patrzył na niego jak na „oszusta”.

W 2018 roku krypto spadło z centrum mitu o bogactwie na sam dół łańcucha pogardy.

Klasyczne VC wracają do gry

Patrząc wstecz, 12 marca 2020 roku to najciemniejszy moment dla branży krypto w ostatniej dekadzie.

W mediach społecznościowych dominowały krwawe wykresy K, ludzie myśleli, że to ostatni cios i branża się skończy.

Ale zwrot nastąpił niespodziewanie i gwałtownie. Fed zalał rynek płynnością, wynosząc niemal martwy rynek na szczyty. Bitcoin wystartował z dołka, w ciągu roku wzrósł ponad 6-krotnie, stając się najjaśniejszym aktywem po pandemii.

Jednak to debiut Coinbase na giełdzie sprawił, że klasyczne VC ponownie spojrzały na branżę krypto z powagą.

W kwietniu 2021 roku, ta dziewięcioletnia giełda zadzwoniła dzwonkiem na Nasdaq. Udowodniła, że „firmy krypto też mogą wejść na giełdę”, a IDG i inni wczesni inwestorzy zarobili ponad tysiąckrotność.

Dźwięk dzwonka Coinbase odbijał się echem między Wall Street a Liangmaqiao. Według dziennikarza krypto, Liama, wielu klasycznych VC po tym wydarzeniu kontaktowało się z nim, spotykało się offline, by zrozumieć ogólną sytuację kryptowalut.

Jednak według Leo, powrót klasycznych VC nie wynikał tylko z efektu bogactwa.

„Ci ludzie naturalnie noszą maskę elity, nawet jeśli po cichu kupili trochę krypto podczas bessy, nie przyznaliby się do tego publicznie”. To, co naprawdę pomogło im zdjąć maskę, to zmiana narracji: od Crypto do Web3.

To była zmiana koncepcji silnie promowana przez szefa a16z crypto, Chrisa Dixona. Mówienie wprost „inwestuję w kryptowaluty” dla wielu brzmiało jak spekulacja, ale zmiana na „inwestuję w następną generację internetu” natychmiast dodała misji i moralnej słuszności. Krytyka monopolu Facebooka i Google, podkreślanie decentralizacji i sprawiedliwości – to przynosiło poparcie i oklaski. Szaleństwo DeFi, eksplozja NFT – wszystko można było łatwo włączyć w tę wielką narrację.

Upowszechnienie narracji Web3 pozwoliło wielu klasycznym VC zrzucić moralny ciężar.

Will, inwestor fintech z czołowej instytucji, wspomina: „Przeszliśmy zmianę percepcji. Na początku traktowaliśmy to jako przedłużenie internetu konsumenckiego, ale ta logika została obalona. To fintech naprawdę zmienił nasze spojrzenie.”

W jego oczach, eksplozja Web3 przypadła na koniec ery mobile internet i początek AI. Kapitał potrzebował nowej historii, więc na siłę wcisnął blockchain w ramy internetu; ale to przebudzenie finansowe wyciągnęło branżę z „spirali śmierci”. „Spójrz na udane projekty – czy którykolwiek nie jest związany z finansami? Uniswap to giełda, Aave to pożyczki, Compound to zarządzanie aktywami. Nawet NFT to w istocie finansjalizacja aktywów.”

Kolejnym katalizatorem było FTX.

Założyciel SBF pojawił się jako „finansowy geniusz”, zdobywając serca niemal wszystkich dużych klasycznych VC. Jego pozytywny wizerunek i szybko rosnąca wycena rozpaliły globalne FOMO wśród VC.

Podczas spotkań inwestycyjnych w Pekinie, inwestorzy gorączkowo pytali „kto może kupić stare akcje FTX i Opensea”, zazdroszcząc tym, którym się udało.

W tym okresie pojawiło się ciekawe zjawisko: przepływ talentów między klasycznymi VC a krypto VC.

Niektórzy odchodzili z Sequoia, IDG, przechodząc do nowych funduszy krypto; inni z krypto VC przechodzili do tradycyjnych instytucji, od razu obejmując stanowisko „szefa Web3”. Dwukierunkowy przepływ kapitału i talentów sprawił, że rynek krypto po raz pierwszy wszedł do głównej narracji inwestorów.

Hossa 2021 roku była jak karnawał.

Grupy WeChat tętniły życiem, a w odróżnieniu od przeszłości, tym razem pojawiło się w nich więcej klasycznych VC, biur rodzinnych i ludzi z dużych firm internetowych.

NFT były na topie, szefowie VC masowo zmieniali swoje awatary na małpy, Punks i inne wysokowartościowe NFT. Nawet Tiger Zhu, który kiedyś krytykował kryptowaluty, ustawił sobie małpę. Na konferencjach offline, obok krypto-native przedsiębiorców, pojawiali się partnerzy klasycznych VC z elitarnym sznytem.

Klasyczne VC wchodziły w Web3 na różne sposoby: bezpośrednio inwestując w projekty krypto, windując wyceny; jako LP inwestując w krypto VC – Sequoia China, po ugodzie z Binance, zostało LP Binance Labs; bezpośrednio kupując bitcoina na rynku wtórnym…

Krypto VC, klasyczne VC, giełdy i zespoły projektowe splatały się ze sobą, wyceny projektów rosły, wszyscy oczekiwali jeszcze wspanialszej hossy, ale w cieniu tego zgiełku cicho narastało ryzyko.

Upadek VC

Jeśli hossa 2021 roku była rajem, to rok 2022 zamienił się w piekło w jednej chwili.

FTX przyniosło sukces, ale i zgubę. Upadek LUNA i FTX nie tylko zniszczył zaufanie rynku, ale też pociągnął za sobą grupę klasycznych VC. Sequoia Capital, Temasek i inne instytucje poniosły ogromne straty, a Temasek, jako kapitał państwowy, został nawet rozliczony w singapurskim parlamencie.

Po pęknięciu bańki hossy, wiele niegdyś wysoko wycenianych projektów krypto wróciło do punktu wyjścia. W przeciwieństwie do „dzielenia się ryzykiem” przez krypto-native VC, klasyczne VC zwykle inwestowały duże kwoty, często po kilkadziesiąt milionów dolarów. Masowo kupowały też SAFT od krypto VC, stając się ważnym źródłem płynności wyjścia w poprzednim cyklu.

Jeszcze bardziej zniechęcające dla klasycznych VC było tempo zmian narracji w branży krypto, które przekraczało ich logikę inwestycyjną. Projekty, w które pokładano wielkie nadzieje, mogły zostać całkowicie porzucone przez rynek w ciągu kilku miesięcy, a inwestorom zostawały tylko głęboko zamrożone udziały i problemy z płynnością.

Przykładem jest sektor Ethereum L2 – w 2023 roku Scroll zebrał środki przy wycenie 1.8 miliarda dolarów, a na liście inwestorów byli Sequoia China i Qiming Venture Partners. Jednak 11 września tego roku Scroll ogłosił zawieszenie zarządzania DAO, rezygnację zespołu, a kapitalizacja spadła do 268 milionów dolarów, co oznaczało 85% straty dla VC.

Jednocześnie dominująca pozycja giełd i market makerów sprawiała, że rola VC stawała się coraz bardziej zbędna.

Inwestor Zhe mówi wprost: „Projekty wyceniane poniżej 30-40 milionów dolarów, jeśli trafią na Binance, można jeszcze coś zarobić, po okresie blokady wyciągnąć 2-3x. Ale jeśli są droższe i trafiają tylko na OKX lub mniejsze giełdy, to już strata.”

Według niego, logika zarabiania dawno przestała mieć związek z samym projektem, a zależy tylko od trzech rzeczy:

Czy projekt trafi na Binance;

Czy struktura tokenów jest korzystna;

Czy zespół projektowy jest skłonny „podzielić się mięsem”.

„W końcu giełdy mają największą siłę przebicia i zgarniają największy kawałek tortu. Ile zostanie dla innych, to już kwestia szczęścia.”

Słowa Zhe oddają ból wielu klasycznych VC.

Odkryli, że ich rola na rynku pierwotnym coraz bardziej przypomina „tragarzy”: inwestują pieniądze w projekty, a największą wartość zgarniają giełdy, im zostają tylko resztki. Niektórzy inwestorzy narzekają: „Teraz rynek pierwotny nie jest już potrzebny, zespoły mogą same wejść na Binance Alpha i zarobić, po co dzielić się z VC?”

Wraz z upadkiem logiki kapitałowej, klasyczne VC zmieniły priorytety. Jak mówi Will, boom Web3 przypadł na koniec mobile internet i początek AI – to był „okres przejściowy”, a gdy pojawił się ChatGPT, prawdziwa gwiazda północy została odnaleziona.

Kapitał, talenty, narracja natychmiast skierowały się ku AI. W mediach społecznościowych, VC, którzy aktywnie udostępniali newsy o finansowaniu Web3, szybko zmienili tożsamość na „AI inwestor”.

Według byłego inwestora klasycznego VC, Zaca, w szczycie branży w latach 2022-2023 wielu klasycznych VC interesowało się projektami Web3, ale dziś już 90% z nich przestało się tym zajmować. Przewiduje też, że jeśli rynek pierwotny krypto w Azji utrzyma obecny marazm przez kolejne pół roku do roku, jeszcze więcej osób się wycofa.

Koniec hazardu

Rynek pierwotny Web3 w 2025 roku przypomina kurczącą się planszę do gry.

Gwar już ucichł, graczy zostało niewielu, ale układ sił zmienia się po cichu.

Jako barometr klasycznych VC, ruchy Sequoia Capital wciąż są warte uwagi.

Zgodnie z danymi Rootdata, Sequoia China w 2025 roku zainwestowała w 7 projektów: OpenMind, Yuanbi Technology, Donut, ARAI, RedotPay, SOLO, SoSoValue; następnie IDG Capital, GSR Ventures, Vertex Ventures, a ostatnia inwestycja Qiming Venture Partners w Web3 miała miejsce w lipcu 2024 roku.

Zgodnie z obserwacjami Zaca: „Obecnie klasycznych VC zainteresowanych projektami Web3 można policzyć na palcach jednej ręki.”

Według niego, jakość projektów krypto drastycznie spadła.

„Zespoły, które naprawdę szukają PMF i tworzą długoterminową wartość dla użytkowników, dostają znacznie mniej pozytywnego feedbacku niż te, które skupiają się na ekonomii uwagi i aktywnym market makingu.” – mówi Zac.

Ponadto, firmy treasury krypto, takie jak MicroStrategy czy BMNR, stały się nową opcją inwestycyjną, ale to ponownie wysysa kapitał z i tak już wyschniętego rynku pierwotnego krypto.

„Wiesz, ile teraz jest projektów PIPE na rynku?” – mówi Yuehua Wang, partner Draper Dragon – „Co najmniej 15, każdy potrzebuje średnio 500 milionów dolarów. To 7.5 miliarda dolarów. Duży kapitał jest prawie cały na Wall Street i tam angażuje się w PIPE.”

PIPE (Private Investment in Public Equity) oznacza emisję akcji lub obligacji zamiennych przez spółki giełdowe dla wybranych inwestorów instytucjonalnych po cenie z dyskontem, by szybko pozyskać środki.

Wiele spółek giełdowych, które wcześniej nie miały nic wspólnego z krypto, pozyskuje duże finansowanie przez PIPE, a następnie kupuje duże ilości BTC, ETH, SOL i innych aktywów, przekształcając się w firmy treasury krypto. Inwestorzy, którzy wchodzą po cenie z dyskontem, często osiągają znaczne zyski.

„Dlatego na rynku pierwotnym nie ma już pieniędzy” – mówi Yuehua Wang – „Duży kapitał woli grać w bardziej przewidywalne PIPE, kto jeszcze chce ryzykować inwestując we wczesne projekty?”

Niektórzy odchodzą, inni zostają – Will nadal wybiera wiarę i wytrwałość, wierzy w Web3, wierzy w AI, a nawet jest gotów inwestować w pozornie „bezmodelowe” dobra publiczne.

„Nie każdy musi robić biznes” – mówi Will. „Naprawdę wielkie projekty często zaczynają się od prostego dobra publicznego. Tak jak Satoshi Nakamoto stworzył bitcoina – bez preminingu, bez finansowania, a jednak dokonał największej innowacji finansowej w historii ludzkości.”

Świt przyszłości

Kilka ważnych wydarzeń w 2025 roku zmienia zasady gry.

Debiut Circle na giełdzie działa jak iskra, rozświetlając stablecoiny i RWA (Real-World Assets, tokenizacja aktywów świata rzeczywistego).

Ten emitent stablecoinów zadebiutował na NYSE z wyceną około 4.5 miliarda dolarów, dając klasycznym VC długo wyczekiwany przykład „nie-tokenizowanego” wyjścia. Następnie na giełdę weszły Bullish, Figure i inni, co dodało inwestorom pewności.

„Nie dotykamy czysto tokenowych projektów na rynku pierwotnym i wtórnym, ale patrzymy na stablecoiny i RWA” – taką opinię wyraża wielu klasycznych VC. Powód jest prosty: duża przestrzeń, widoczne przepływy pieniężne, bardziej przejrzysta ścieżka regulacyjna.

Model biznesowy stablecoinów jest bardziej „bankowy” – różnica w oprocentowaniu rezerw, opłaty za emisję/umorzenie i rozliczenia, opłaty za zgodne przechowywanie i sieć rozliczeniową – wszystko to daje potencjał do trwałego zysku.

RWA przenosi należności, obligacje skarbowe, kredyty hipoteczne/nieruchomości, udziały w funduszach „na łańcuch”, a przychody pochodzą z emisji/pośrednictwa/przechowywania/obrotu i różnic w oprocentowaniu na różnych etapach.

Jeśli poprzednia generacja spółek krypto na giełdzie to głównie giełdy, kopalnie, firmy zarządzające aktywami, to nowa generacja prospektów należy do stablecoinów i RWA.

Jednocześnie granica między akcjami a tokenami się zaciera.

Strategia „MicroStrategy” przyciągnęła wielu naśladowców – spółki giełdowe poprzez emisję akcji lub PIPE, inwestują w BTC/ETH/SOL i inne czołowe aktywa, stając się „coin stocks”.

Za liderami tego sektora stoją tacy klasyczni VC jak Peter Thiel, a niektóre instytucje angażują się bezpośrednio – np. China Renaissance ogłosiło zakup BNB za 100 milionów dolarów, wybierając publiczny rynek do alokacji aktywów krypto.

„Tradycyjny świat finansów przyjmuje krypto” – mówi Yuehua Wang – „Zobacz, Nasdaq zainwestował 50 milionów dolarów w Gemini – to nie tylko ruch kapitałowy, ale zmiana postawy.”

Ta zmiana widoczna jest także na poziomie LP. Według wielu rozmówców, fundusze suwerenne, fundusze emerytalne, fundusze uniwersyteckie i inne tradycyjne LP zaczynają na nowo oceniać wartość alokacji aktywów krypto.

Dziesięć lat historii kapitału przypomina przypływy i odpływy. Azjatyckie klasyczne VC wyniosły giełdy na scenę, w hossie krzyczały „All in”, a ostatecznie stały się marginalnymi graczami świata krypto.

Obecnie rzeczywistość jest chłodna, ale przyszłość może przynieść świt.

Jak wierzy Will: „Klasyczne VC na pewno będą coraz więcej inwestować w fintech związany z krypto”.

Czy klasyczne VC ponownie masowo wejdą na rynek? Nikt nie odważy się tego przewidzieć. Jedno jest pewne – marsz świata krypto nie zatrzyma się.