Grayscale: W trzecim kwartale ponownie pojawił się lokalny sezon altcoinów, na co należy zwrócić uwagę w czwartym kwartale?

Ustawodawstwo dotyczące struktury rynku kryptowalut, ogólne standardy notowań ETP oraz obniżki stóp procentowych są głównymi katalizatorami rynku w czwartym kwartale.

Ustawodawstwo dotyczące struktury rynku kryptowalut, ogólne standardy notowań ETP oraz obniżki stóp procentowych to główne katalizatory rynku w czwartym kwartale.

Autor: Grayscale

Tłumaczenie: Luffy, Foresight News

Instytut badawczy Grayscale opublikował raport dotyczący rynku kryptowalut za trzeci kwartał 2025 roku, wskazując, że zwroty cenowe sześciu głównych sektorów kryptowalut były dodatnie, choć fundamenty były mieszane. Bitcoin wypadł słabiej niż inne sektory, co wskazuje na lokalny sezon altcoinów. Grayscale wspomina również o trzech kluczowych tematach: ustawodawstwie i wdrożeniu stablecoinów, wzroście wolumenów na scentralizowanych giełdach oraz rozwoju cyfrowych skarbców aktywów. W raporcie przedstawiono także potencjalne czynniki napędzające i ryzyka na czwarty kwartał. Oto tłumaczenie oryginalnej treści:

TL;DR

- W trzecim kwartale 2025 roku zwroty cenowe sześciu głównych sektorów kryptowalut (Crypto Sectors) były dodatnie, ale fundamenty były mieszane.

- W tym kwartale bitcoin wypadł słabiej niż inne sektory rynku kryptowalut, co można uznać za sezon altcoinów, choć różni się to wyraźnie od poprzednich cykli.

- W pierwszej dwudziestce tokenów tego kwartału (na podstawie zwrotów cenowych skorygowanych o zmienność) wyróżniają się ustawodawstwo i adopcja stablecoinów, wzrost wolumenów na scentralizowanych giełdach oraz znaczenie cyfrowych skarbców aktywów (DAT).

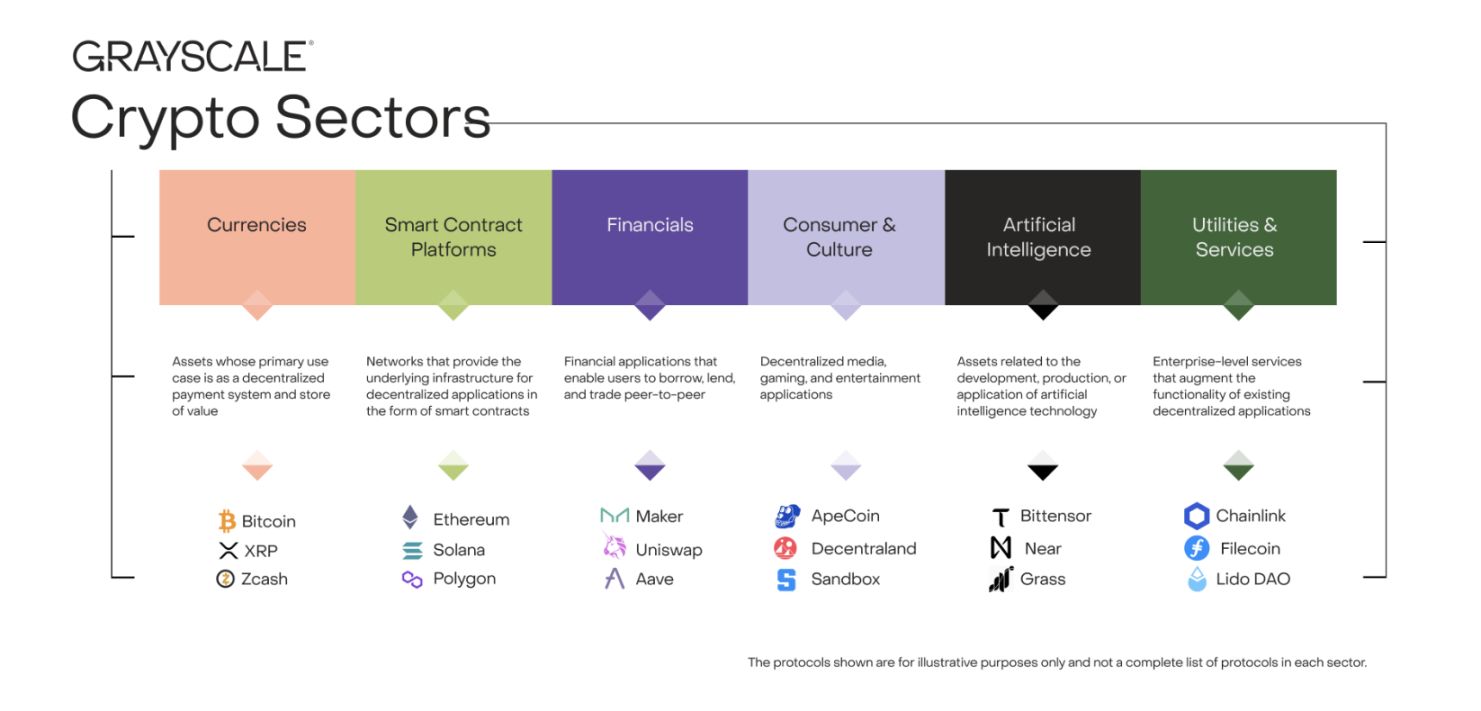

Wszystkie aktywa w sektorze kryptowalut są powiązane z technologią blockchain i dzielą tę samą podstawową strukturę rynku, ale na tym kończą się ich podobieństwa. Ta klasa aktywów obejmuje szeroką gamę technologii programistycznych, a zastosowania sięgają finansów konsumenckich, sztucznej inteligencji (AI), mediów i rozrywki oraz innych dziedzin. Aby uporządkować rynek, zespół badawczy Grayscale we współpracy z FTSE Russell opracował własną klasyfikację o nazwie „Crypto Sectors”. Ramy te obejmują sześć niezależnych sektorów rynku (patrz wykres 1), obejmując łącznie 261 tokenów o łącznej kapitalizacji rynkowej 3,5 biliona dolarów.

Wykres 1: Ramy sektorów kryptowalut

Podstawowe wskaźniki oceny blockchain

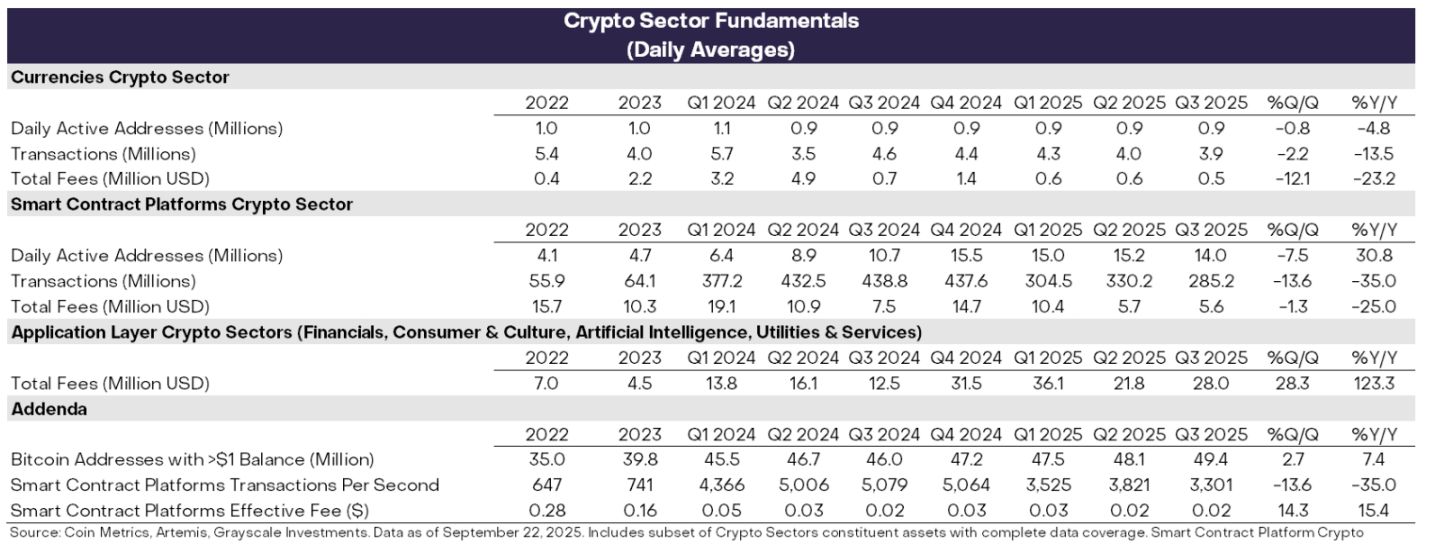

Blockchain nie jest tradycyjnym przedsiębiorstwem, ale nadal możemy oceniać jego aktywność gospodarczą i kondycję finansową przez analogię. Trzy kluczowe wskaźniki aktywności on-chain to: liczba użytkowników, wolumen transakcji i opłaty transakcyjne. Ze względu na anonimowość blockchaina, analitycy zazwyczaj używają liczby aktywnych adresów (adresów blockchain, które wykonały co najmniej jedną transakcję) jako substytutu liczby użytkowników.

W trzecim kwartale podstawowe wskaźniki sektorów kryptowalut były mieszane (patrz wykres 2). Po stronie negatywnej, liczba użytkowników, wolumen transakcji i opłaty w „sektorze walutowym” oraz „sektorze platform smart kontraktów” spadły w ujęciu kwartalnym. Ogólnie rzecz biorąc, od pierwszego kwartału aktywność spekulacyjna związana z meme coinami stale słabnie, co bezpośrednio prowadzi do spadku wolumenu i aktywności transakcyjnej.

Warto zwrócić uwagę na pozytywny sygnał: opłaty na warstwie aplikacyjnej blockchain wzrosły o 28% kwartał do kwartału. Wzrost ten był napędzany głównie przez kilka czołowych aplikacji o wysokich opłatach, w tym: (1) zdecentralizowaną giełdę Jupiter w ekosystemie Solana; (2) wiodący protokół pożyczkowy Aave; (3) czołową giełdę kontraktów perpetual Hyperliquid. W ujęciu rocznym przychody z opłat na warstwie aplikacyjnej przekroczyły już 10 miliardów dolarów. Blockchain jest zarówno cyfrową siecią transakcyjną, jak i platformą do tworzenia aplikacji; dlatego wzrost opłat na warstwie aplikacyjnej można uznać za ważny sygnał wzrostu wykorzystania technologii blockchain.

Wykres 2: W trzecim kwartale 2025 roku fundamenty sektorów kryptowalut były mieszane

Śledzenie wyników cenowych

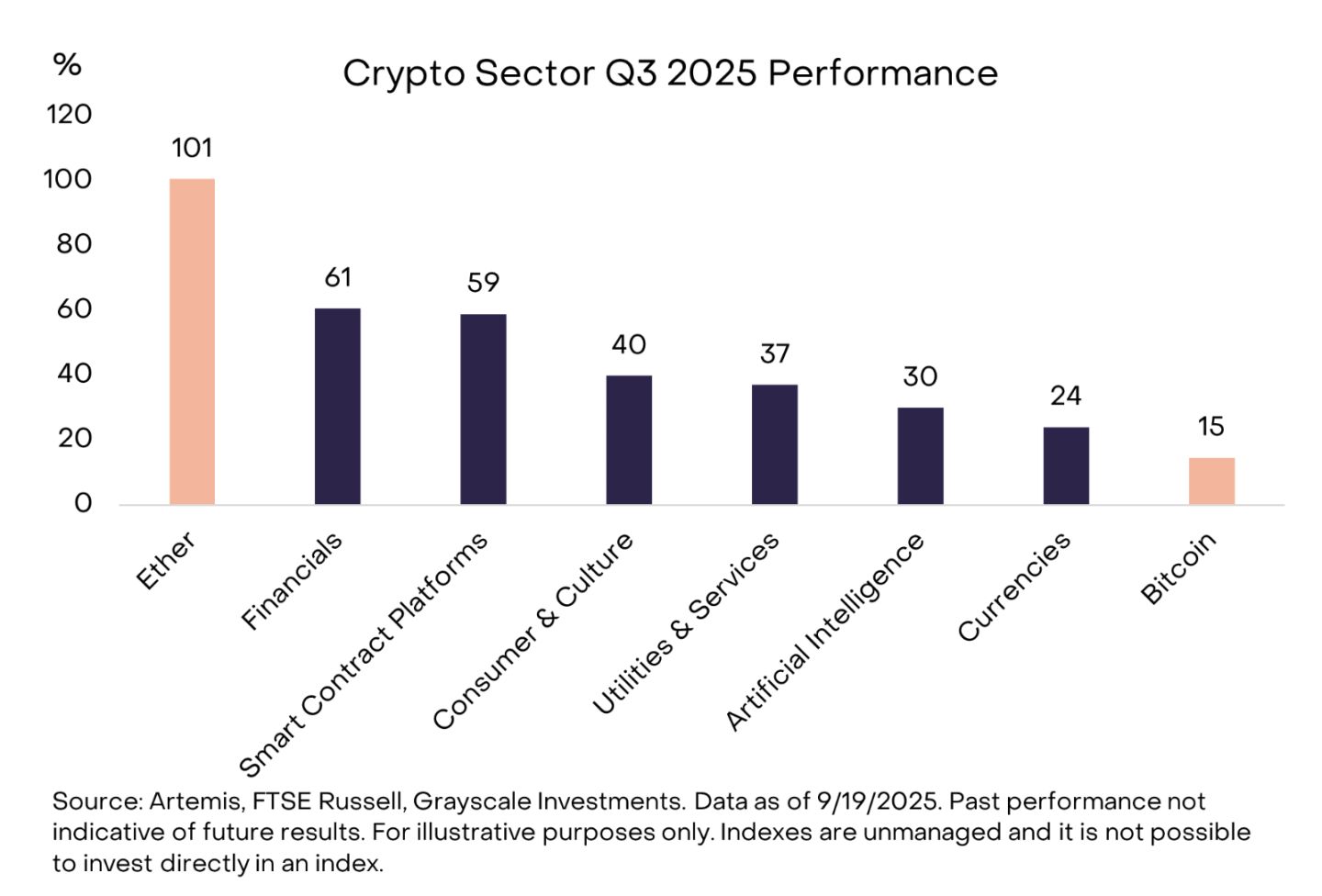

W drugim kwartale zwroty cenowe sześciu głównych sektorów kryptowalut były dodatnie (patrz wykres 3). W tym kwartale bitcoin wypadł słabiej niż inne sektory rynku, co można uznać za „sezon altcoinów”, choć różni się to wyraźnie od poprzednich cykli spadku dominacji bitcoina.

„Sektor finansowy” przewodził wzrostom, głównie dzięki wzrostowi wolumenów na scentralizowanych giełdach (CEX); wzrost „sektora platform smart kontraktów” może być związany z postępami ustawodawczymi i wdrożeniem stablecoinów. Chociaż wszystkie sektory osiągnęły dodatnie zwroty, „sektor AI” wypadł słabiej niż pozostałe, co jest zgodne z niskimi zwrotami akcji AI w tym samym okresie; „sektor walutowy” również wypadł słabo, odzwierciedlając umiarkowany wzrost ceny bitcoina.

Wykres 3: Bitcoin wypadł słabiej niż inne sektory rynku kryptowalut

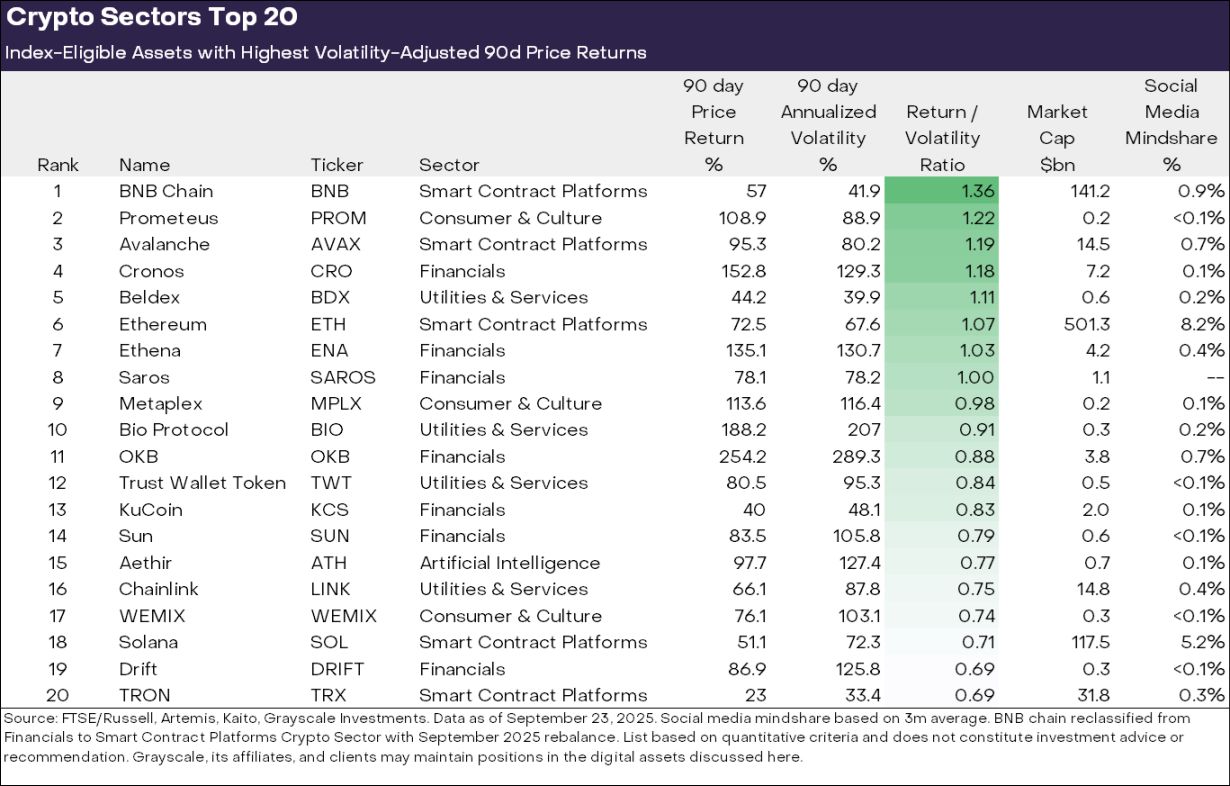

Różnorodność klasy aktywów kryptowalut oznacza, że dominujące tematy rynkowe i wiodące sektory często się zmieniają. Wykres 4 przedstawia 20 tokenów z najwyższymi zwrotami cenowymi skorygowanymi o zmienność w indeksie sektorów kryptowalut w trzecim kwartale. Lista obejmuje zarówno duże tokeny o kapitalizacji powyżej 10 miliardów dolarów (takie jak ETH, BNB, SOL, LINK, AVAX), jak i niektóre tokeny o kapitalizacji poniżej 500 milionów dolarów. Z perspektywy sektorowej, „sektor finansowy” (7 aktywów) i „sektor platform smart kontraktów” (5 aktywów) dominują w pierwszej dwudziestce tego kwartału.

Wykres 4: Najlepsze aktywa pod względem zwrotów skorygowanych o ryzyko w sektorach kryptowalut

Uważamy, że w tym okresie wyróżniają się trzy główne tematy:

(1) Wzrost cyfrowych skarbców aktywów (DAT): W ostatnim kwartale liczba cyfrowych skarbców aktywów (DAT) znacznie wzrosła; te spółki giełdowe włączają aktywa kryptowalutowe do swoich bilansów, oferując inwestorom giełdowym ekspozycję na kryptowaluty. Kilka tokenów z pierwszej dwudziestki tego kwartału (w tym ETH, SOL, BNB, ENA, CRO) mogło skorzystać na wprowadzeniu nowych DAT.

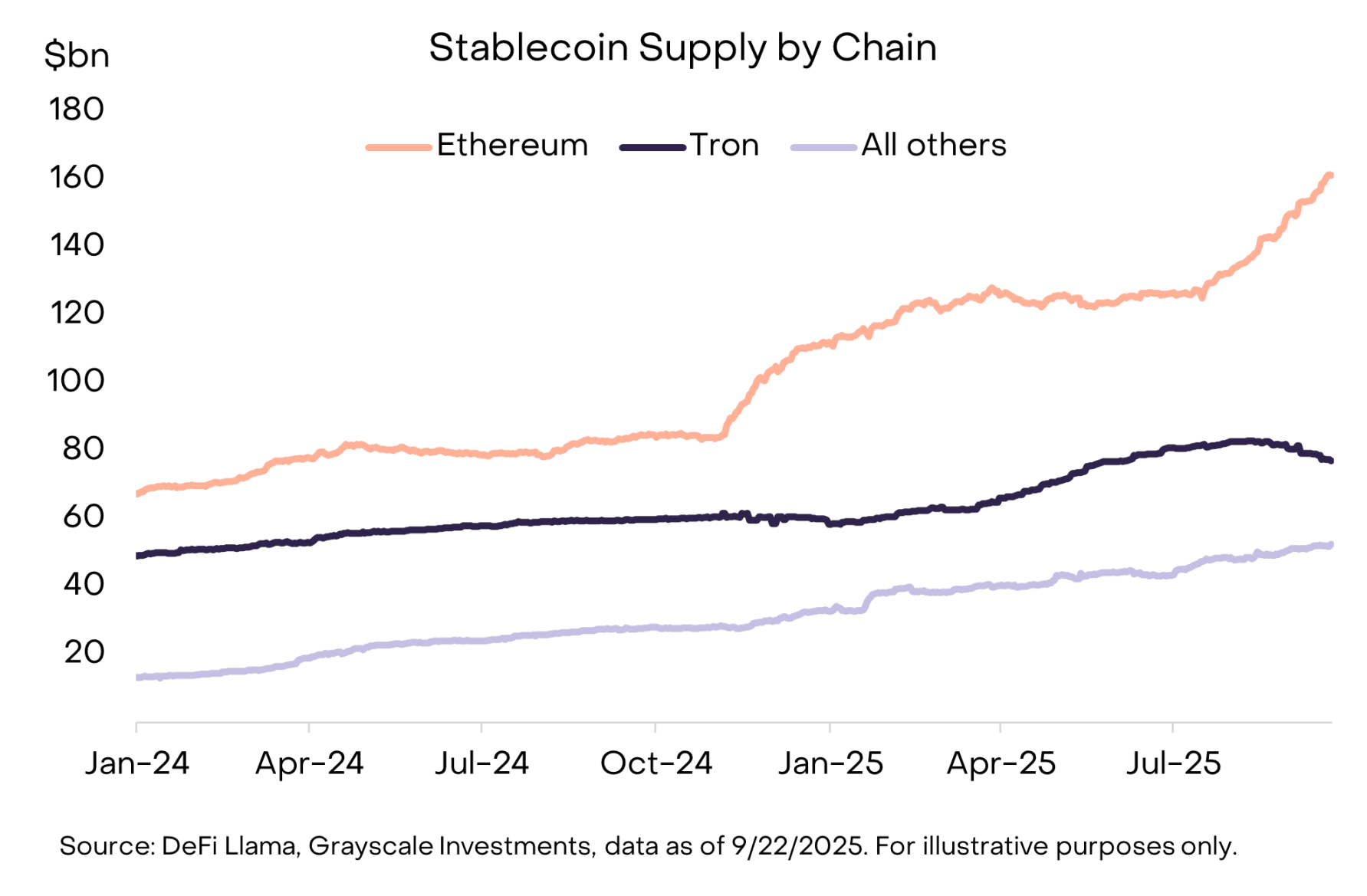

(2) Przyspieszenie wdrożenia stablecoinów: Ustawodawstwo i wdrożenie stablecoinów to kolejny kluczowy temat ostatniego kwartału. 18 lipca prezydent Trump podpisał ustawę GENIUS, ustanawiającą kompleksowe ramy regulacyjne dla rynku stablecoinów w USA. Po uchwaleniu ustawy wdrożenie stablecoinów znacznie przyspieszyło, a podaż w obiegu wzrosła o 16%, przekraczając 290 miliardów dolarów (patrz wykres 5). Bezpośrednimi beneficjentami są platformy smart kontraktów obsługujące transakcje stablecoinami, w tym ETH, TRX, AVAX, z których AVAX odnotował znaczny wzrost wolumenu transakcji stablecoinami. Emitent stablecoinów Ethena również osiągnął silne zwroty cenowe, mimo że jego stablecoin USDe nie spełnia wymogów ustawy GENIUS.

Wykres 5: W tym kwartale podaż stablecoinów wzrosła, z wyraźnym wkładem ekosystemu Ethereum

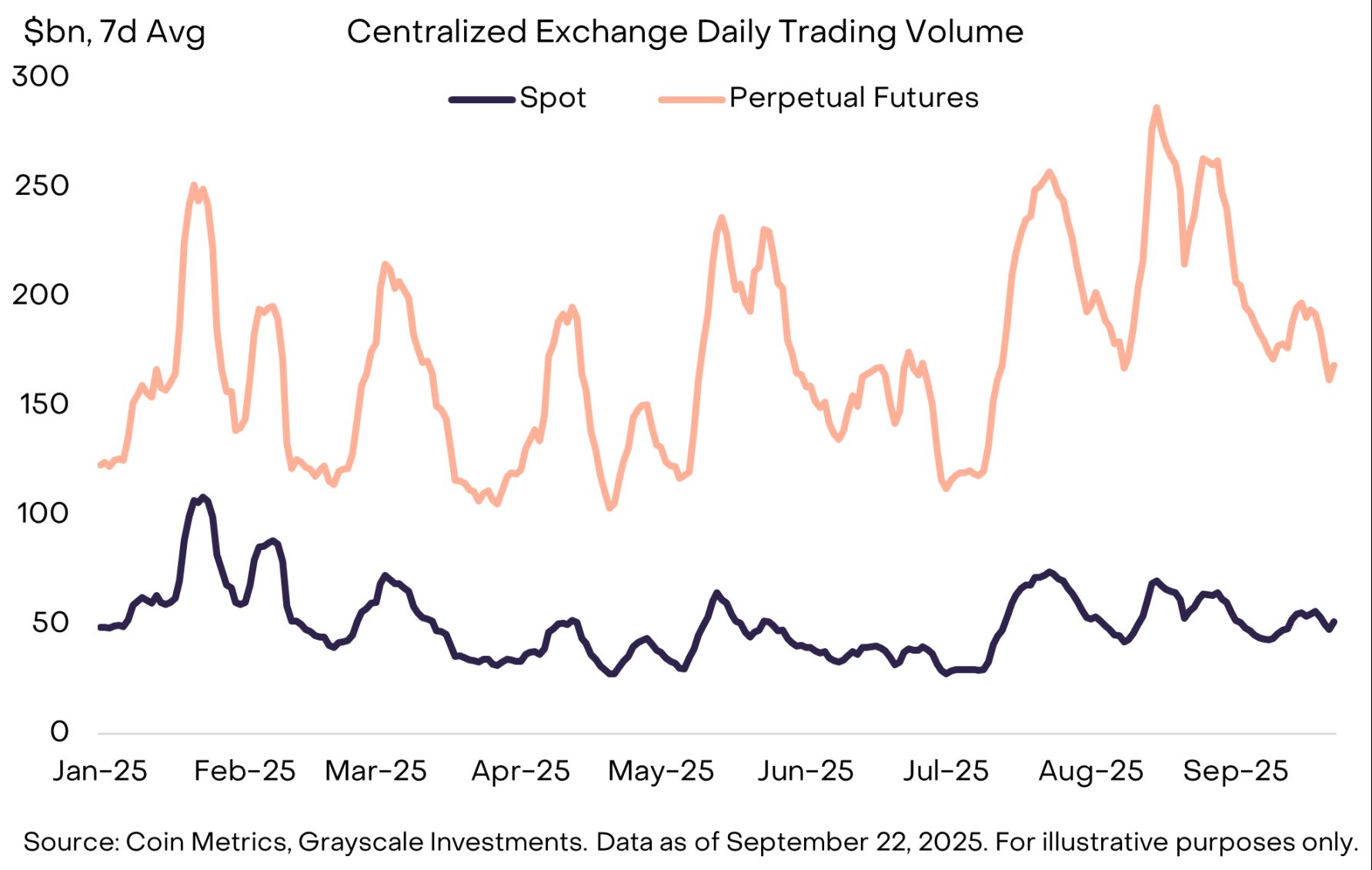

(3) Odrodzenie wolumenów na giełdach: Aktywność w sektorze giełd to trzeci kluczowy temat. W sierpniu wolumeny na scentralizowanych giełdach osiągnęły najwyższy miesięczny poziom od stycznia (patrz wykres 6). Trend ten przyniósł korzyści wielu aktywom powiązanym ze scentralizowanymi giełdami, w tym BNB, CRO, OKB, KCS, które znalazły się w pierwszej dwudziestce tego kwartału (niektóre tokeny są również powiązane z platformami smart kontraktów).

Jednocześnie sektor zdecentralizowanych kontraktów perpetual nadal się rozwija. Czołowa giełda perpetual Hyperliquid w tym kwartale znacznie się rozrosła, a jej przychody z opłat uplasowały się w pierwszej trójce aktywów kryptowalutowych; mniejszy konkurent DRIFT dzięki gwałtownemu wzrostowi wolumenu transakcji wszedł do pierwszej dwudziestki sektorów kryptowalut; inny zdecentralizowany protokół perpetual ASTER został uruchomiony w połowie września i w ciągu zaledwie tygodnia jego kapitalizacja rynkowa wzrosła z 145 milionów dolarów do 3,4 miliarda dolarów.

Wykres 6: W sierpniu wolumeny perpetual na scentralizowanych giełdach osiągnęły roczny rekord

Perspektywy na czwarty kwartał

W czwartym kwartale czynniki napędzające zwroty w sektorach kryptowalut mogą różnić się od tych z trzeciego kwartału, a główne potencjalne katalizatory to:

Po pierwsze, odpowiednie komisje Senatu USA rozpoczęły prace nad ustawodawstwem dotyczącym struktury rynku kryptowalut; wcześniej odpowiednia ustawa została przyjęta w Izbie Reprezentantów przy poparciu obu partii w lipcu. Ustawa ta zapewni kompleksowe ramy regulacji usług finansowych dla branży kryptowalut, co może przyczynić się do głębszej integracji rynku kryptowalut z tradycyjnym sektorem usług finansowych.

Po drugie, Amerykańska Komisja Papierów Wartościowych i Giełd (SEC) zatwierdziła ogólne standardy notowań dla produktów giełdowych opartych na towarach (ETP). Ten krok może umożliwić większej liczbie aktywów kryptowalutowych dostęp do amerykańskich inwestorów poprzez strukturę ETP, jeszcze bardziej poszerzając dostęp do rynku.

Wreszcie, otoczenie makroekonomiczne może nadal się zmieniać. W zeszłym tygodniu Rezerwa Federalna ogłosiła obniżkę stóp procentowych o 25 punktów bazowych i zasugerowała możliwość kolejnych dwóch obniżek w tym roku. Aktywa kryptowalutowe mogą skorzystać na obniżkach stóp, ponieważ obniżki zmniejszają koszt alternatywny posiadania aktywów nieprzynoszących odsetek i mogą zwiększyć apetyt inwestorów na ryzyko. Jednocześnie słabość amerykańskiego rynku pracy, wysokie wyceny na rynku akcji oraz niepewność geopolityczna będą głównymi czynnikami ryzyka dla rynku kryptowalut w czwartym kwartale.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Przegląd dwóch nowych projektów w ekosystemie Polkadot oraz tego, co wniosą do Polkadot Hub.

HIC: W słabym rynku nadal wprowadzamy do Polkadot naprawdę wartościowe, nowe projekty!

Trzy przypadki pokazujące, co mogą osiągnąć Revive i Polkadot Hub!