Meteora TGE: Jaka jest uczciwa wartość MET?

Roczny przychód wynosi około 100 milionów dolarów, wspierany przez Jupiter; jaka powinna być rozsądna wycena Meteora?

Roczny przychód około 100 milionów dolarów, wsparcie Jupiter – jaka powinna być rozsądna wycena Meteora?

Autorzy: Luke Leasure & Carlos

Tłumaczenie: AididiaoJP, Foresight News

W tym tygodniu Meteora zamierza wyemitować swój token MET: gdzie może znajdować się jego uczciwa wartość?

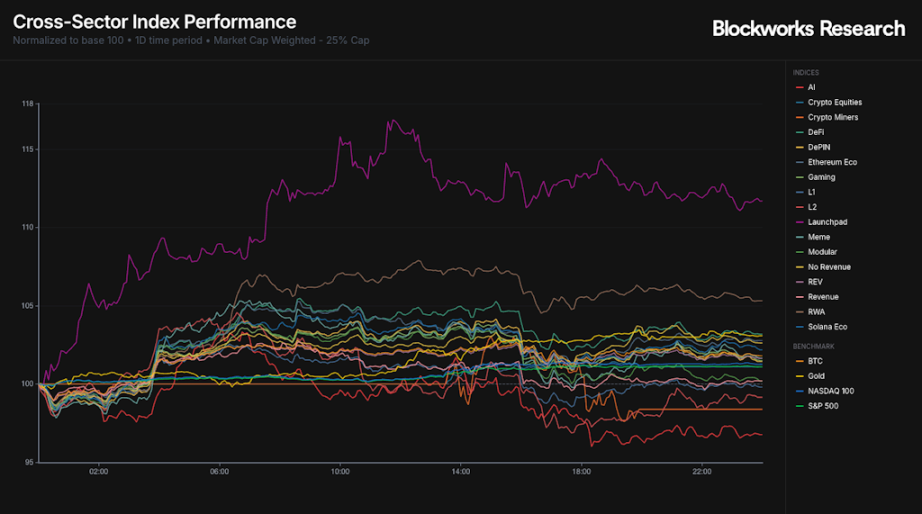

Indeksy

Początek tygodnia był mocny, BTC wzrósł o 7% od piątkowego minimum. Podczas poniedziałkowej sesji najlepiej radził sobie sektor Launchpad, podczas gdy sektor AI odnotował największe spadki, odwracając względne trendy siły z poprzedniego tygodnia.

Patrząc na wykres tygodniowy, ostatnia siła Launchpad sprawiła, że sektor ten stał się względnym zwycięzcą, ustępując jedynie złotu, które na zamknięciu poniedziałku ponownie zbliżyło się do historycznego maksimum. Ogólnie rzecz biorąc, po historycznym wydarzeniu likwidacyjnym, większość indeksów pozostaje na minusie w ujęciu tygodniowym. W indeksie Launchpad, projekt AUCTION oparty na BSC jest jedynym aktywem z dodatnim wynikiem tygodniowym, wzrastając o 46%.

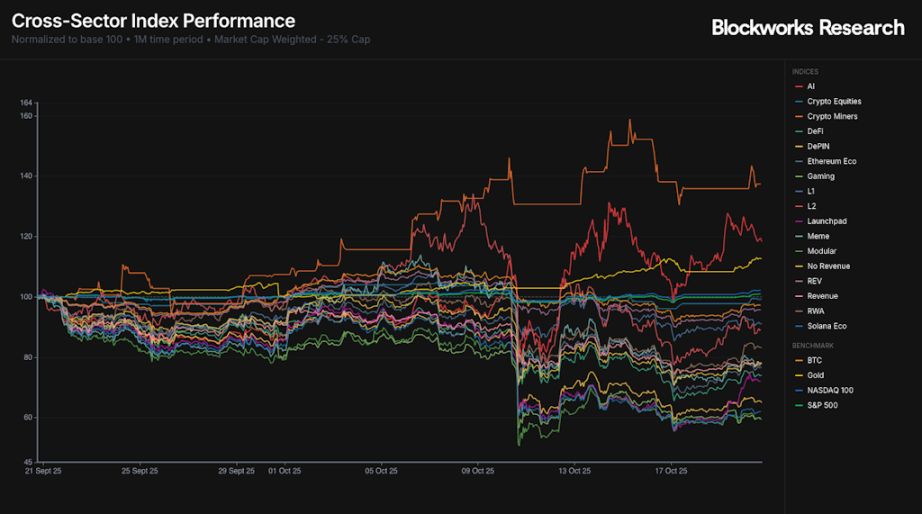

Chociaż krótkoterminowo widać pewne wzrosty, wykres miesięczny pokazuje, że niemal wszystkie indeksy kryptowalutowe spadały w ciągu ostatnich 30 dni. Wydarzenie likwidacyjne z 10 października doprowadziło do ogólnej słabości, a jedynie złoto, górnicy kryptowalut, AI oraz indeksy akcji wykazały silne wyniki.

Indeks VIX znacząco się cofnął – po piątkowym porannym wzroście do 29, obecnie spadł do 18. Zarówno indeks S&P 500, jak i Nasdaq wzrosły podczas poniedziałkowej sesji, a ceny zamknięcia są już bardzo blisko historycznych maksimów.

Aktualizacja rynku

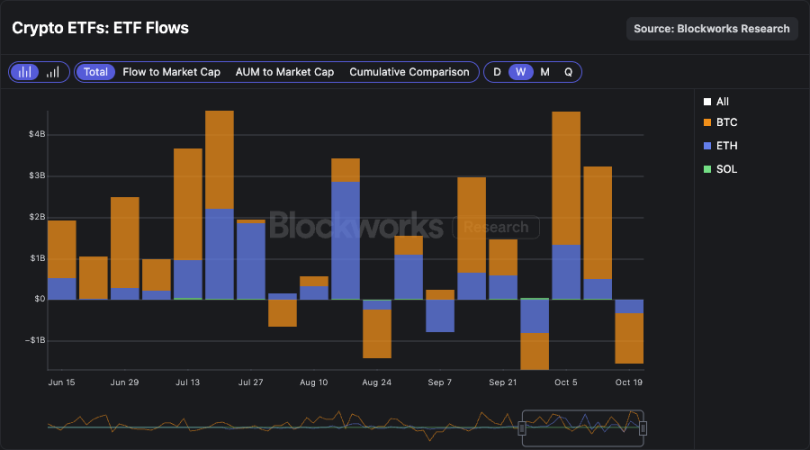

Przepływy kapitału do ETF pozostają spokojne i ujemne. Dane z poniedziałku pokazują, że z BTC ETF wypłynęło 40 milionów dolarów, z ETH ETF 145 milionów dolarów, podczas gdy do SOL ETF napłynęło 27 milionów dolarów. W ujęciu tygodniowym, w zeszłym tygodniu łączny odpływ netto z ETF wyniósł 1.5 miliarda dolarów, odwracając część kapitału zgromadzonego podczas bardzo mocnego początku października. SOL ETF jest jedynym produktem z dodatnim napływem netto, zwiększającym się o 14 milionów dolarów.

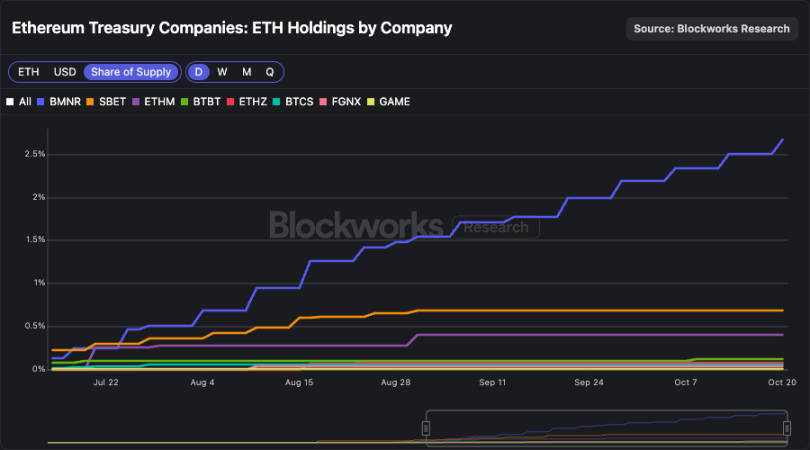

Wśród DATCOs, BMNR zdecydowanie prowadzi. Podmiot ten posiada obecnie 3,236,014 ETH, więcej niż suma wszystkich innych ETH DATCOs, co stanowi 2.67% całkowitej podaży ETH. Warto zauważyć, że od końca sierpnia BMNR zwiększył swoje zasoby ETH o prawie 70%, podczas gdy większość innych ETH DATCOs utrzymała swoje pozycje na stałym poziomie. W tym czasie udział BMNR w ETH posiadanym przez DATCOs wzrósł z 50% do niemal 65%.

Ta sytuacja znajduje odzwierciedlenie również w wolumenie obrotu ETH DATCOs. BMNR odpowiada za 60-85% wolumenu obrotu ETH DATCOs, czyniąc swoje akcje najbardziej płynnymi. Ta cecha płynności sprawia, że podmiot ten jest preferowany przez większych inwestorów, a także zmniejsza marginalny wpływ emisji ATM na cenę. BMNR wydaje się być wyraźnym zwycięzcą w sektorze ETH treasury companies.

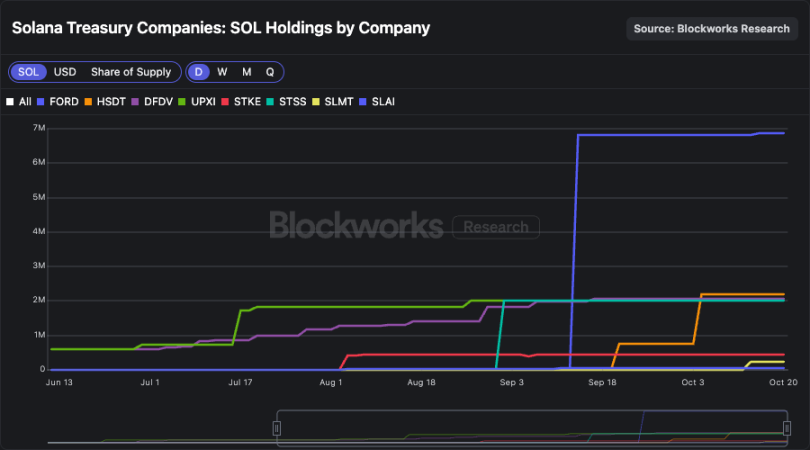

W przypadku SOL DATCOs sytuacja jest mniej klarowna. FORD nadal jest podmiotem o największych zasobach, niemal w całości pozyskanych poprzez emisję PIPE. Pomimo autoryzacji programu emisji ATM o wartości 4 miliardów dolarów, podmiot ten nie zwiększył znacząco swoich zasobów poprzez emisję ATM.

Wzrost zasobów pozostaje słaby, a HSDT niedawno awansował na drugie miejsce.

Wolumen obrotu SOL DATCOs opowiada podobną historię. Chociaż DFDV przez pewien czas dominował w wolumenie tego sektora, obecnie sytuacja uległa zmianie i wolumen jest bardziej równomiernie rozłożony pomiędzy czołowe podmioty. Chociaż FORD posiada około 43% SOL w rękach DATCOs, odpowiada tylko za około 10% wolumenu obrotu w tym sektorze, co wskazuje na stosunkowo niską rotację jego akcji. Te dane mogą dobrze wyjaśniać, dlaczego poprzez emisję ATM FORD zgromadził tak niewiele SOL.

Podczas gdy BMNR staje się wyraźnym liderem w sektorze ETH, lider w sektorze SOL może nadal pozostawać nieokreślony. W nadchodzącym miesiącu oczekuje się, że wolumen obrotu będzie coraz bardziej koncentrował się wokół czołowych firm.

Wycena Meteora: jaka jest uczciwa wartość MET?

Meteora została uruchomiona w lutym 2023 roku przez zespół Jupiter, największego agregatora DEX i platformy do handlu kontraktami perpetual na Solana. W momencie uruchomienia Meteora, poprzednia wersja protokołu – Mercurial Finance – została zamknięta. Powodem zamknięcia Mercurial i jego tokena zarządzania było to, że znaczna ilość MER była powiązana z FTX/Alameda, dlatego zespół uznał, że najlepszym rozwiązaniem będzie odbudowa platformy z nowym tokenem.

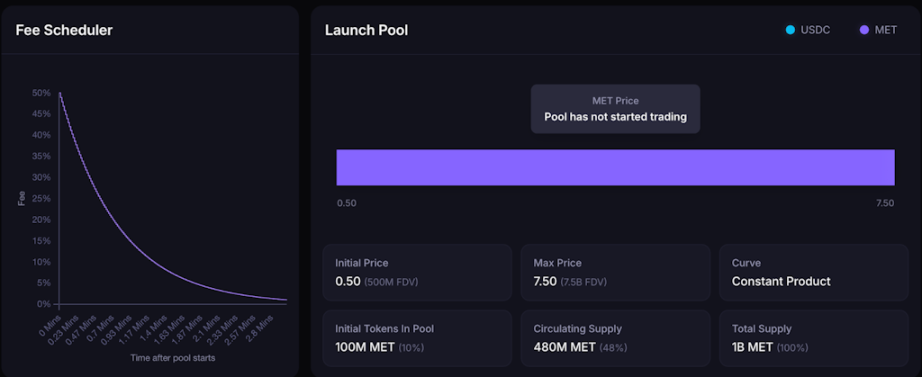

Już w 2023 roku zespół ogłosił, że 20% tokenów MET zostanie rozdystrybuowanych do interesariuszy Mercurial podczas TGE. Jak pokazano poniżej, zespół dotrzymał pierwotnej obietnicy – 15% trafiło do interesariuszy Mercurial, a 5% do rezerwy Mercurial. Ponadto DEX od 31 stycznia 2024 roku prowadzi program punktowy, w ramach którego łącznie 15% MET zostanie rozdystrybuowane uczestnikom programu. Na starcie, 48% podaży MET będzie w obiegu, co stanowi wysoki wskaźnik płynności w porównaniu z innymi znanymi emisjami tokenów w ekosystemie Solana.

Jak wspomniano wcześniej, 10% całkowitej podaży zostanie wykorzystane do zapewnienia początkowej płynności poprzez dynamiczną pulę AMM, przy cenie początkowej 0,5 USD, a zakres płynności sięga wyceny 7.5 miliarda dolarów. Wczesne pule płynności są jednostronne – pierwsi nabywcy wymieniają swój USDC na MET. Należy zauważyć, że opłaty w puli początkowo są wysokie i gwałtownie maleją w czasie zgodnie z harmonogramem opłat.

Obliczenia wyceny

DEX-y, zwłaszcza na Solana, nie mają znaczących barier wejścia, ponieważ nie posiadają własnych frontendów. Najlepszym przykładem tej dynamiki jest Raydium, który po decyzji Pump o skierowaniu tokenów absolwentów do własnego AMM PumpSwap, stracił miliony dolarów wolumenu i przychodów. Meteora stara się złagodzić ten problem poprzez integrację pionową, rozszerzając swoje możliwości dystrybucyjne dzięki współpracy z Jupiter i wybranymi partnerami Launchpad.

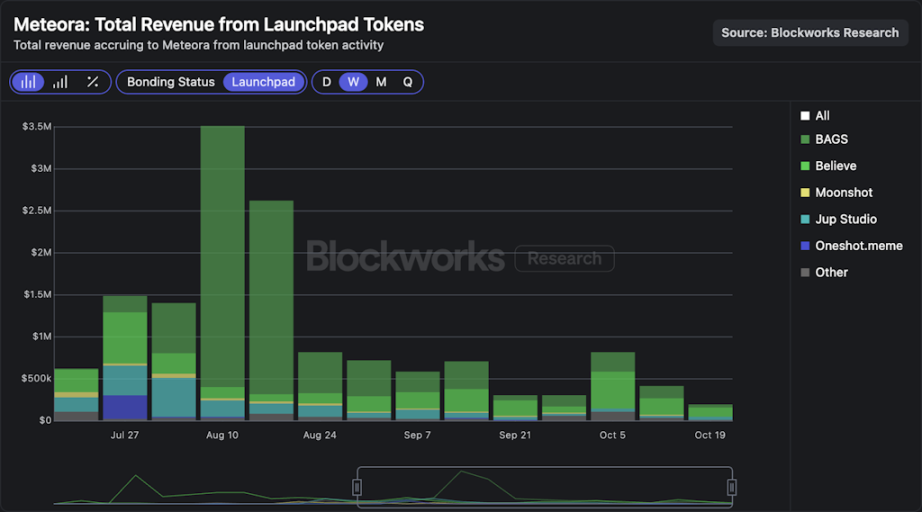

Jak wspomniano, DEX ściśle współpracuje z zespołem Jupiter, który stał się popularną bramą do transakcji on-chain dla użytkowników detalicznych. Ponadto Meteora w sierpniu 2024 roku, we współpracy z Moonshot, uruchomiła Launchpad, a z czasem dołączyli nowi partnerzy, w tym Believe, BAGS i Jup Studio. Poniższy wykres pokazuje, że w ostatnich tygodniach aktywność Launchpad przynosiła Meteora od 200 do 800 tysięcy dolarów przychodu tygodniowo, z czego większość ruchu pochodziła od Believe i BAGS.

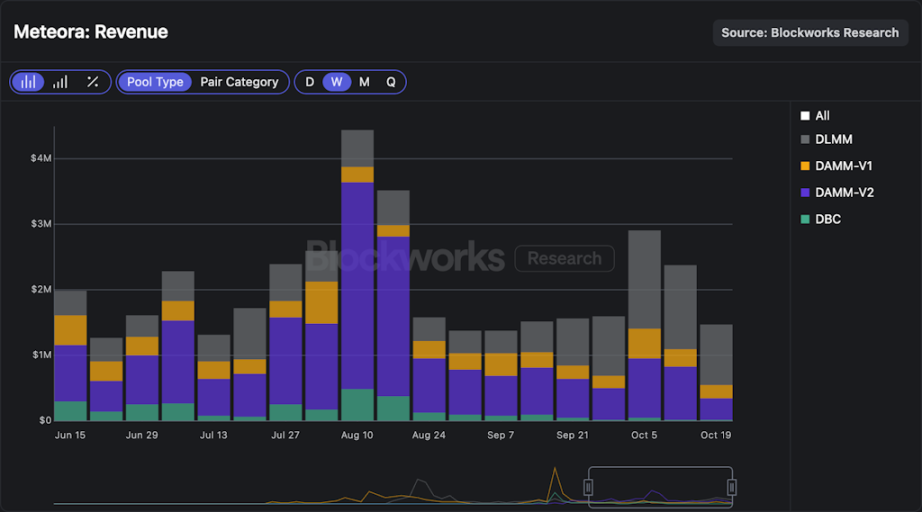

Patrząc na ogólne dane finansowe, Meteora w ciągu ostatnich 30 dni wygenerowała 8.8 miliona dolarów przychodu ze wszystkich swoich pul, a nawet w okresach stosunkowo niskiej aktywności on-chain, tygodniowe przychody utrzymują się blisko 1.5 miliona dolarów. Warto zauważyć, że ponad 90% przychodów Meteora pochodzi z pul Memecoin, które zazwyczaj mają wyższe poziomy opłat niż pule SOL-stablecoin, tokenów projektów, LST czy stablecoin-stablecoin.

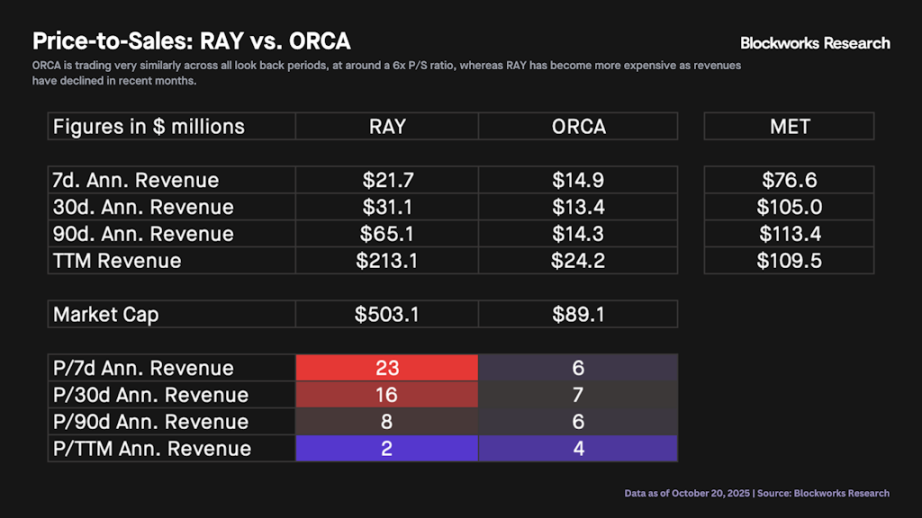

Jeśli chodzi o wycenę, możemy przyjąć Raydium i Orca jako spółki porównawcze. Poniższy wykres przedstawia wskaźnik ceny do sprzedaży (P/S) dla RAY i ORCA w oparciu o zannualizowane dane 30-dniowe od początku roku. Widzimy, że do września oba aktywa były wyceniane podobnie, po czym RAY zaczął być notowany z premią. Z szerszej perspektywy, mediana wskaźnika P/S dla tych aktywów w 2025 roku wynosi 9x.

Poniższa tabela porównuje wskaźniki P/S dla RAY i ORCA w różnych okresach. Widzimy, że ORCA handluje bardzo podobnie we wszystkich zannualizowanych ramach czasowych, z P/S na poziomie około 6x. Dla porównania, wraz ze spadkiem przychodów, RAY w ostatnich miesiącach stał się droższy. W przypadku Meteora, roczne przychody wynoszą od około 75 milionów do około 115 milionów dolarów, w zależności od okresu odniesienia.

Na koniec, poniższy wykres przedstawia potencjalną wycenę MET w różnych zakresach przychodów i wskaźników P/S. Na podstawie historycznych wycen RAY i ORCA, wskaźnik P/S w przedziale 6x-10x jest najbardziej prawdopodobny. Można więc rozsądnie oczekiwać, że wycena MET po uruchomieniu będzie w przedziale od 450 milionów do 1.1 miliarda dolarów. Należy zauważyć, że przy wycenie powyżej 1 miliarda dolarów MET zaczyna wyglądać na drogi w porównaniu do spółek porównawczych, a powyżej 2 miliardów dolarów MET niemal na pewno jest przewartościowany, chyba że uda mu się zwiększyć tempo generowania przychodów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

ETF, instrumenty pochodne, kapitulacja... Bitcoin ponownie wpada w dobrze znaną spiralę

Nastroje społeczne wobec XRP stają się niedźwiedzie

Rewolucyjny: GoTyme uruchamia usługę kryptowalutową dla filipińskiej bankowości cyfrowej

Odsłonięcie wglądu: BTC Perpetual Futures wykazują konsekwentną przewagę pozycji długich na głównych giełdach