Zasada działania DeFi

Podstawowe elementy funkcjonowania systemu DeFi: niewydolność TVL, zwroty z obiegu, wolumen pożyczek oraz nieznana dźwignia systemowa.

Podstawowe elementy funkcjonowania systemu DeFi: nieskuteczność TVL, cykliczne zyski, wolumen pożyczek i nieznana dźwignia systemowa.

Autor: @lakejynch

Tłumaczenie: AididiaoJP, Foresight News

System wyceny DeFi już nie działa poprawnie, a większość z nas nawet tego nie zauważyła. Dziś przyjrzymy się temu wskaźnikowi w kontekście rynku pożyczkowego.

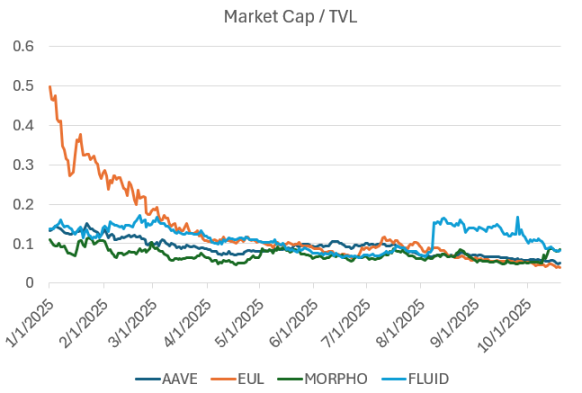

Rynek pożyczkowy handluje w stosunku do TVL

TVL jest używany jako wskaźnik oceny protokołów pożyczkowych. Po rozmowach z większością głównych zespołów DeFi zajmujących się pożyczkami, uważamy, że TVL ukrywa więcej niż ujawnia.

Próbujemy spojrzeć poza powierzchowny wzrost i zbadać, co naprawdę napędza funkcjonowanie systemu DeFi.

Oto nasze wnioski:

TVL to zły wskaźnik dla rynku pożyczkowego

W 2019 roku używaliśmy TVL jako miary. Podczas eksperymentów z wczesnym DeFi (Maker, Compound, Uniswap, Bancor itd.), Scott Lewis i zespół DeFi Pulse wymyślili wskaźnik TVL jako sposób porównywania różnych projektów. W czasach, gdy istnieli tylko automatyczni animatorzy rynku, TVL był dobrym wskaźnikiem. Wraz z dojrzewaniem branży zaczęliśmy optymalizować pod kątem efektywności kapitałowej (Uniswap v3, Pendle & Looping, Euler, Morpho), a TVL zaczęło tracić na wartości porównawczej.

Innymi słowy, logika działania DeFi przesunęła się z „czy możemy to zrobić” na „jak dobrze możemy to zrobić”; TVL śledzi to pierwsze, ale dziś jasno widzimy, że potrzebujemy lepszych wskaźników do oceny tego drugiego.

Jednym z problemów TVL w kontekście pożyczek jest to, że odnosi się do:

- Całkowitej podaży kapitału, bez uwzględnienia procentu pożyczek. Jeśli 1 miliard dolarów zostanie zdeponowany przez pożyczkodawców, TVL protokołu pokaże 1 miliard dolarów (niezależnie od kwoty pożyczek).

- Całkowitej podaży kapitału minus pożyczki. Jeśli 1 miliard dolarów zostanie zdeponowany przez pożyczkodawców, z czego 500 milionów dolarów zostanie pożyczone, TVL protokołu pokaże 500 milionów dolarów.

To wprowadza zamieszanie dla underwriterów. Nawet między powyższymi dwoma przykładami „TVL” może oznaczać zupełnie inną bazę kapitałową.

Obie te metody pomiaru mają wady i prawie nie ujawniają kondycji protokołu.

- Całkowita podaż nie mówi, ile pożyczek faktycznie umożliwił protokół.

- Całkowita podaż minus pożyczki nie mówi nic o efektywności kapitałowej, nagradza jedynie bezczynny kapitał.

Efektywny protokół pożyczkowy to taki, który potrafi efektywnie i na dużą skalę łączyć pożyczkodawców z pożyczkobiorcami, a obecne definicje TVL nie oddają tej dynamiki.

W najlepszym przypadku TVL daje underwriterom jedynie przybliżoną informację o „rozmiarze” rynku.

Platformy pożyczkowe były kiedyś głównie używane do handlu z dźwignią i zarządzania ekspozycją na ryzyko

Ale to się zmieniło.

Historycznie rynki pożyczkowe były wykorzystywane do lewarowania pozycji long/short, ale wraz z pojawieniem się Hyperliquid — giełdy perpetuali oferującej brak KYC i niższe (choć nie zerowe) ryzyko kontrahenta — perpetuale stały się szeroko używane i są postrzegane jako lepsze narzędzie do wyrażania poglądów kierunkowych.

Rynki pożyczkowe zwykle nie dodają aktywów o niższym ratingu. Tymczasem zdecentralizowane giełdy perpetuali konkurują, kto szybciej doda nowe aktywa. Dla traderów brak konieczności ręcznego cyklicznego zwiększania pozycji i szybszy dostęp do nowych aktywów to znacząca poprawa doświadczenia użytkownika.

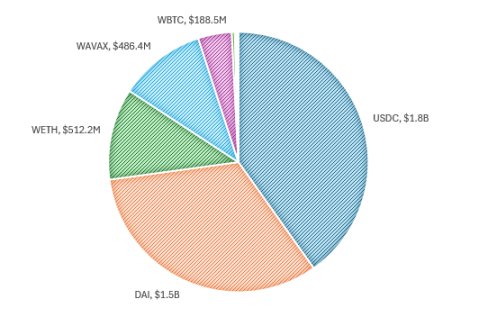

Jako przykład porównawczy możemy spojrzeć na Aave w jego wczesnych latach, pod koniec poprzedniego cyklu, jeśli chodzi o główne aktywa.

Najważniejsze aktywa Aave, 26 kwietnia 2022

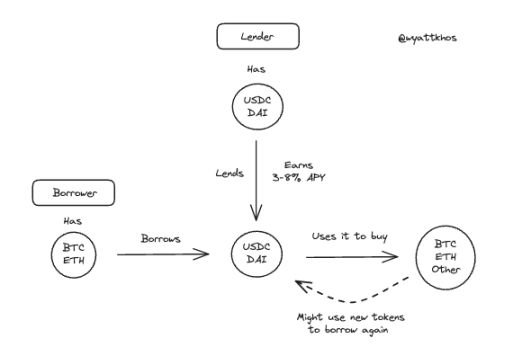

Wtedy model użytkownika był bardzo prosty. Pożyczkodawcy dostarczali stablecoiny (głównie USDC i DAI) w zamian za zysk, zwykle od 3% do 8% rocznie, w zależności od warunków rynkowych. W tym samym czasie pożyczkobiorcy deponowali aktywa blue-chip, takie jak BTC lub ETH, jako zabezpieczenie, aby pożyczyć stablecoiny — albo po to, by ponownie zainwestować środki przy zachowaniu ekspozycji na ryzyko, albo by zwiększyć dźwignię i kupić więcej tych samych aktywów.

Typowy wczesny proces użytkownika Aave

Ten model nadal istnieje, ale dziś nie dominuje już tak bardzo. Perpetuale stały się konkurencyjnym, a nawet lepszym sposobem na lewarowanie pozycji long/short na aktywach zabezpieczonych, a rynki pożyczkowe przesunęły się w stronę innych zastosowań.

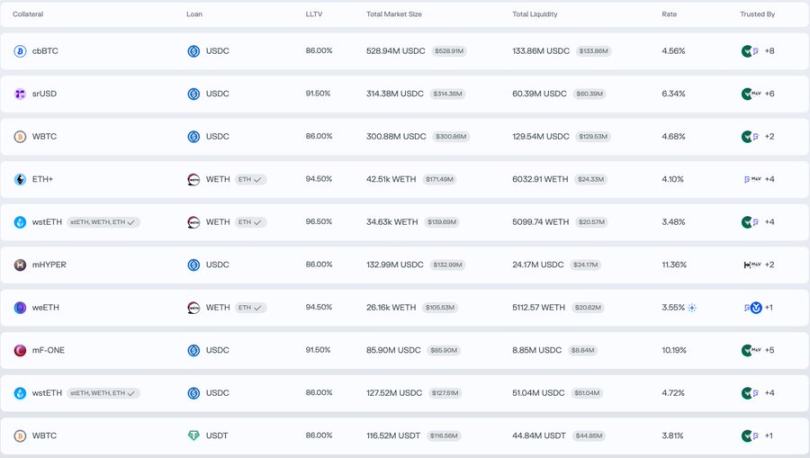

Aby zrozumieć, jak dziś wykorzystywane są rynki pożyczkowe, warto spojrzeć na główne rynki na Morpho. Poza dużym rynkiem BTC (cbBTC i WBTC), najlepsze pary handlowe ujawniają inny model aktywności — mniej związany z dźwignią kierunkową, a bardziej z optymalizacją zysków lub płynności:

- Depozyt ETH+, pożyczka WETH

- Depozyt wstETH, pożyczka WETH

- Depozyt mHYPER, pożyczka USDC

- Depozyt mF-ONE, pożyczka USDC

Z tego dowiadujemy się...

Cykliczne strategie zysków to obecnie dominujący przypadek użycia rynku pożyczkowego DeFi

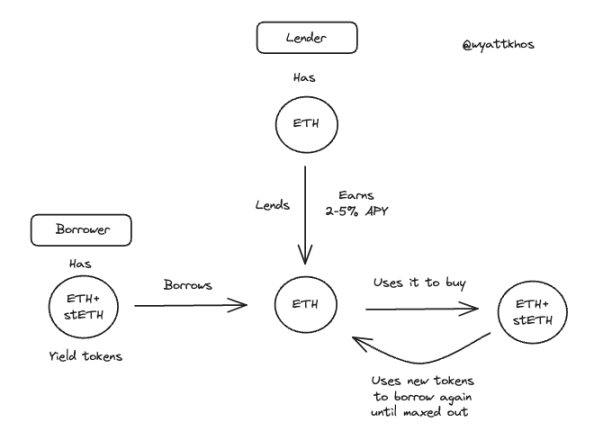

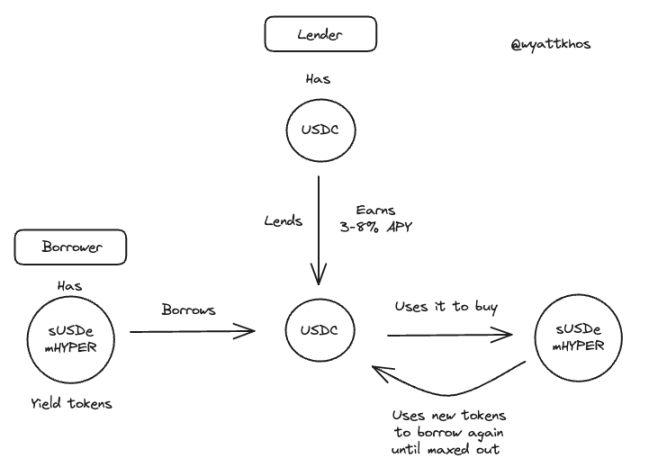

W powyższym przykładzie Morpho użytkownik deponuje aktywo generujące zysk, pożycza odpowiadające mu aktywo niegenerujące zysku, a następnie wykorzystuje pożyczone środki do zakupu większej ilości pierwotnego aktywa generującego zysk, powtarzając ten proces w celu zwiększenia zwrotów.

Poniżej kilka przykładów trwających strategii cyklicznych.

ETH - stETH cykliczna strategia

sUSDe/mHYPER - USDC cykliczna strategia

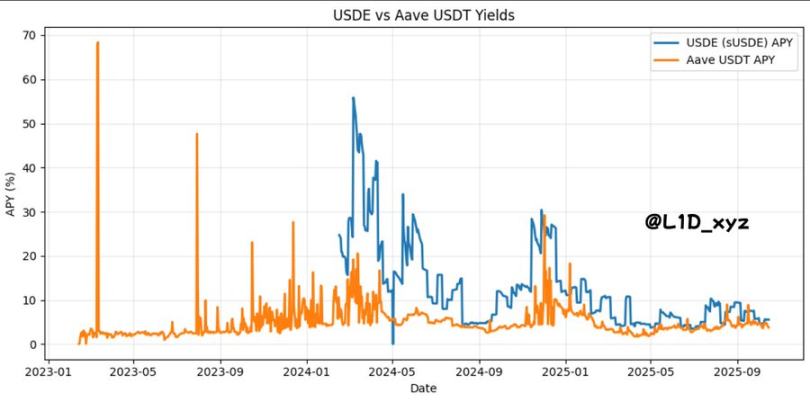

USDe od Ethena to kluczowy czynnik napędzający ostatni wzrost strategii cyklicznych. Ta obecnie szeroko stosowana strategia opiera się głównie na Aave i Pendle, choć można ją powielić z innymi aktywami generującymi zysk. Trwałość tej strategii zależy bezpośrednio od jakości i stabilności bazowych zysków. @shaundadevens opisał to zachowanie rynku w świetnym tweecie w sierpniu.

Te strategie cykliczne zwykle łączą trzy elementy:

- Aktywo generujące zysk będące „stablecoinem”

- Pendle do rozdzielania zysków

- Rynek pożyczkowy do lewarowania

Jednak dwa kluczowe ograniczenia limitują skalę tych transakcji.

1. Płynność zwykłych aktywów

Musi istnieć wystarczająca płynność stablecoinów do pożyczenia.

2. Zwrot ze strategii musi być wyższy niż stopa procentowa pożyczki

Jeśli koszt pożyczki zbliży się do lub przekroczy bazowy zysk, strategia upada. Dlatego każda nowa strategia cykliczna musi generować wyższy zwrot niż USDe. Dlaczego? Ponieważ, jak pokazuje poniższy wykres, zwrot z USDe faktycznie stał się kosztem kapitału w DeFi, czyli stopą wolną od ryzyka. Podobnie, stopa wolna od ryzyka dla ETH śledzi najbardziej niezawodne źródło zysków z ETH, zwykle nagrody za staking.

Wpływu tych powiązanych stóp procentowych na przestrzeń projektową DeFi nie należy lekceważyć.

Innymi słowy, wiem, że niektórzy z was mogą mieć z tym problem, ale na ten moment możecie traktować zwrot z USDe jako rentowność obligacji skarbowych naszej branży.

Jest w tym pewna poetyka: nasza cyfrowa ojczyzna zbudowana jest na spekulacji, więc nasza wersja rentowności obligacji skarbowych powinna być jej odzwierciedleniem, pochodzącym z zysków z arbitrażu bazowego — to logiczne.

Dopóki protokoły pożyczkowe utrzymują wystarczającą podaż „zwykłych aktywów” (takich jak stablecoiny USDC, USDT i DAI oraz aktywa bazowe jak ETH i wBTC), strategie cykliczne mogą szybko zwiększać TVL.

To prowadzi do problemu TVL jako wskaźnika protokołu pożyczkowego. Pożyczkobiorca deponuje aktywo jako zabezpieczenie, pożycza pod nie środki, a następnie ponownie deponuje pożyczone środki, zwykle powtarzając ten cykl 5-10 razy w zależności od limitu LTV. Skutkuje to zawyżonymi danymi TVL: protokół liczy pierwotny kapitał pożyczkodawcy, początkowy depozyt pożyczkobiorcy oraz każdy kolejny depozyt w trakcie cyklu.

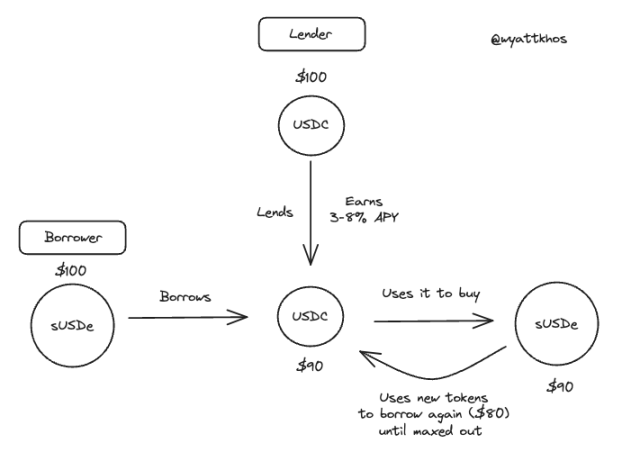

sUSDe - USDC cykliczna strategia (przykład z 100 USD)

W tym przypadku, przed rozpoczęciem transakcji, 100 USD zdeponowane przez pożyczkobiorcę w protokole pożyczkowym odpowiada 100 USD TVL.

Jednak po przeprowadzeniu transakcji, czyli po cyklicznym wykorzystaniu zdeponowanych 100 USD przez pożyczkobiorcę, TVL wygląda następująco:

Chociaż TVL jest wskaźnikiem podaży na platformie, sama podaż nie jest dobrym wskaźnikiem. To, co naprawdę się liczy, to:

Wolumen pożyczek i podaż zwykłych aktywów to najlepsze miary sukcesu rynku pożyczkowego

Aktywo, które nie zostało pożyczone, nie generuje przychodu — tylko pożyczone aktywa to robią.

Zadaniem underwritera jest zrozumienie czynników napędzających przychody biznesu oraz jego wąskich gardeł. W rynku pożyczkowym przychody generują pożyczki poprzez opłaty inicjacyjne i serwisowe, a wąskim gardłem jest podaż zwykłych aktywów.

Więcej zwykłych aktywów, zwłaszcza stablecoinów, to kluczowy wskaźnik sukcesu rynku pożyczkowego.

„Jeśli dziś dostaniemy 200 milionów USD nowego USDC, jutro zostanie on pożyczony”

Dlatego głęboka podaż — głównie USDC, a następnie aktywa o dużej kapitalizacji z nagrodami za staking, jak ETH — to główna wartość, jaką rynek pożyczkowy może zaoferować użytkownikom i to, czego oni szukają. Więcej stablecoinów pozwala na więcej cykli, więcej aktywności, więcej opłat. Jeśli rynek pożyczkowy przyciągnie więcej zwykłych aktywów, będzie mógł stworzyć więcej par pożyczkowych, przyciągnąć więcej użytkowników, wygenerować więcej przychodów itd.

Z kolei aktywa z długiego ogona mają niewielki wpływ na rynek pożyczkowy, poza zwiększaniem ryzyka w już złożonym systemie. Chociaż mogą przyciągać użytkowników mniej wrażliwych na opłaty, nie ma darmowych obiadów.

Jak mogą przyciągnąć więcej zwykłych aktywów?

Lepsza dystrybucja i wyższe zyski z tych aktywów.

Co tworzy wyższe zyski z tych aktywów?

To znowu sprowadza się do tego, gdzie pożyczkobiorcy zarabiają swoje zyski i jaka jest uznana na rynku „bezpieczna” stopa zwrotu.

W wielu nowoczesnych rynkach pożyczkowych aktywa używane przez pożyczkobiorców jako zabezpieczenie do pożyczenia innego aktywa (np. zdeponowanie sUSDe jako zabezpieczenie do pożyczenia USDC) mogą być następnie użyte jako kapitał pożyczkowy dla innych użytkowników. W zależności od tego, czym jest zabezpieczenie, może być ono powszechnie użyteczne (np. ETH) lub nie (np. stETH).

Na przykład na Eulerze widzimy, że wykorzystanie zwykłych stablecoinów (RLUSD, USDC) jest bardzo wysokie, podczas gdy aktywa z długiego ogona praktycznie nie są pożyczane.

Jeśli rynek pożyczkowy charakteryzuje się nadmiarem tokenów z długiego ogona i stosunkowo niewielką ilością zwykłych aktywów, oznacza to ogólnie mniejszą dostępność aktywów i sugeruje obecność wydobycia lub zachęt do bezczynnej płynności.

Jak więc protokoły mogą stać się bardziej efektywne w zakresie podaży i pożyczanych aktywów oraz preferowanych transakcji?

Łączenie aktywów (re-staking) jest przydatne

Dla rynku pożyczkowego niektóre pary handlowe są bardziej wartościowe niż inne, czyli „bardziej opłacalne”. Omówimy kilka przykładów.

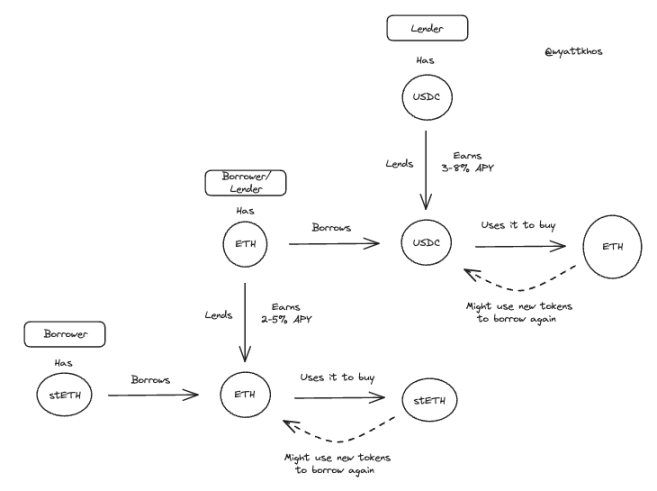

Załóżmy, że użytkownik 1 deponuje stETH (stakowane ETH), aby pożyczyć ETH i kupić więcej stETH. To bardzo dobra transakcja — jeśli użytkownik może pożyczyć ETH po stopie niższej niż nagroda za stETH, powinien to zrobić. Jednak inni użytkownicy raczej nie będą chcieli pożyczyć stETH dostarczonego przez użytkownika 1. To dobra transakcja dla protokołu pożyczkowego, ale w tym przykładzie łańcuch się kończy.

Albo załóżmy, że użytkownik 2 deponuje ETH, aby pożyczyć USDC i kupić więcej ETH. Ten przykład jest bardziej opłacalny dla protokołu pożyczkowego. Dlaczego? Cała transakcja użytkownika 1 może być zrealizowana przy użyciu ETH zdeponowanego przez użytkownika 2. Tak więc transakcja użytkownika 2 otwiera dostępne ETH dla kolejnej pełnej transakcji cyklicznej. W świecie, gdzie zwykłe aktywa są rzadkie, można to ująć tak: działanie użytkownika 2 pozwala protokołowi pożyczkowemu na przeprowadzenie 2 pełnych cykli, podczas gdy działanie użytkownika 1 tylko 1.

Przykładowy proces pożyczkowy użytkowników 1 i 2

To właśnie napędza „efektywność kapitałową” i wykorzystanie. Ogólnie rzecz biorąc, jeśli protokół może generować więcej aktywności między zwykłymi aktywami — depozyt BTC, pożyczka USDC, depozyt ETH, pożyczka USDC itd. — to jest dla niego bardzo wartościowe i pozwala na obsługę większej liczby transakcji.

Prawie niemożliwe do zidentyfikowania dźwignia systemowa — to niebezpieczne

Podsumowując, być może najbardziej niepokojącym odkryciem jest to, że wśród wszystkich powiązanych pożyczek, łańcuchów i cykli, wydaje się bardzo trudno określić, ile dźwigni używa cały system.

Na przykład, jeśli na protokole jest 1 miliard dolarów w stETH, z przyznanym LTV na poziomie 75%. Czy to 500 milionów dolarów początkowego depozytu stETH i 500 milionów dolarów pożyczonych? 300 milionów dolarów depozytu i 700 milionów dolarów pożyczonych? Nie mamy dobrej odpowiedzi, jak to ocenić, więc możemy tylko zgadywać, ile zostanie zlikwidowane w przypadku masowych likwidacji lub ogólnego spadku rynku, który skłoni ludzi do wycofania aktywów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Strategie sukcesu w handlu kryptowalutami

Europejski Bank Centralny zmienia kierunek! Czy w 2026 roku ponownie podniesie stopy procentowe?

W tej rozgrywce między "dalszym zaostrzeniem" a "utrzymaniem status quo" podziały wewnątrz Europejskiego Banku Centralnego stają się coraz bardziej widoczne. Inwestorzy w dużej mierze wykluczyli możliwość obniżki stóp procentowych przez ten bank w 2026 roku.

W przeddzień procesu Do Kwona, 1,8 miliarda dolarów jest stawiane na jego wyrok.

Martwa fundamenta, �żywa spekulacja.