Dalio ostrzega: nowa runda luzowania ilościowego popycha rynek na skraj bańki

Autor: @RayDalio

Tłumacz: Dingdang, Odaily

Oryginalny tytuł: Dlaczego nadchodzące luzowanie ilościowe to maszyna do tworzenia baniek?

Czy widziałeś, jak Fed ogłosił zakończenie zacieśniania ilościowego (QT) i rozpoczęcie luzowania ilościowego (QE)? Chociaż oficjalnie nazywa się to jedynie „operacją techniczną”, to jednak jest to faktyczny krok w kierunku luzowania. Dla mnie jest to jeden z sygnałów, na które warto zwracać szczególną uwagę, aby śledzić postęp „Wielkiego Cyklu Zadłużenia (Big Debt Cycle)”, który opisałem w mojej ostatniej książce.

Jak powiedział przewodniczący Powell: „...W pewnym momencie chcemy, aby rezerwy zaczęły stopniowo rosnąć, aby dostosować się do rozwoju systemu bankowego i gospodarki. Dlatego w pewnym momencie zaczniemy zwiększać rezerwy...”

To, ile rezerw Fed faktycznie zwiększy, jest kluczowym aspektem, który musimy dalej obserwować.

Ponieważ jednym z głównych zadań Fed jest kontrolowanie „wielkości systemu bankowego” podczas baniek aktywów, musimy zwracać uwagę zarówno na tempo luzowania poprzez obniżki stóp procentowych, jak i na tempo ekspansji bilansu. Mówiąc konkretniej, jeśli w przyszłości pojawią się następujące sytuacje:

—— wyraźna ekspansja bilansu;

—— ciągłe obniżanie stóp procentowych;

—— deficyt budżetowy pozostaje ogromny;

to można to uznać za klasyczną sytuację, w której „Ministerstwo Finansów i Fed współpracują, aby poprzez monetyzację długu publicznego stymulować gospodarkę”.

Jeśli taka sytuacja wystąpi, gdy prywatny kredyt i kredyt rynków kapitałowych wciąż są silne, giełda osiąga nowe szczyty, spready kredytowe są niskie, bezrobocie bliskie historycznym minimom, inflacja powyżej celu, a akcje związane z AI są w fazie bańki (co potwierdzają moje wskaźniki bańki), to moim zdaniem polityka stymulacyjna Fed jest niczym innym jak tworzeniem bańki.

Biorąc pod uwagę, że rząd i wielu decydentów obecnie opowiada się za znacznym luzowaniem, aby osiągnąć „kapitalistyczny sprint wzrostowy” poprzez politykę pieniężną i fiskalną; a także biorąc pod uwagę narastające sprzeczności związane z ogromnym deficytem, zadłużeniem i podażą oraz popytem na obligacje, mam wszelkie powody, by podejrzewać, że ta tak zwana „techniczna korekta” może nie być tylko kwestią techniczną.

Rozumiem, że Fed obecnie bardzo koncentruje się na „ryzyku rynku pieniężnego”, dlatego woli priorytetowo traktować stabilność rynku, a nie agresywną walkę z inflacją, zwłaszcza w obecnym środowisku politycznym. Jednak czy to przekształci się w pełnowymiarowy bodziec QE (czyli duże zakupy netto aktywów), pozostaje do zobaczenia.

W tym momencie nie powinniśmy ignorować faktu, że gdy podaż amerykańskich obligacji skarbowych przewyższa popyt, bank centralny jest zmuszony „drukować pieniądze”, aby kupować obligacje, a Ministerstwo Finansów skraca termin zapadalności emisji, aby zrekompensować brak popytu na długoterminowe obligacje, to są to typowe cechy „późnej fazy Wielkiego Cyklu Zadłużenia”.

Chociaż w mojej książce „How Countries Go Broke: The Big Cycle” systematycznie wyjaśniłem mechanizm działania tego procesu, teraz chciałbym podkreślić, że zbliżamy się do kluczowego punktu tego cyklu i krótko przypomnieć jego logikę.

Lepiej nauczyć łowić ryby, niż dawać rybę

Chciałbym, dzieląc się moimi przemyśleniami na temat mechanizmów rynkowych, pomóc ci zrozumieć, co się dzieje. Wskażę logikę, którą widzę, ale tobie pozostawiam ocenę i działanie, ponieważ to będzie dla ciebie bardziej wartościowe i pozwoli mi uniknąć roli twojego doradcy inwestycyjnego (co również jest dla mnie bardziej odpowiednie).

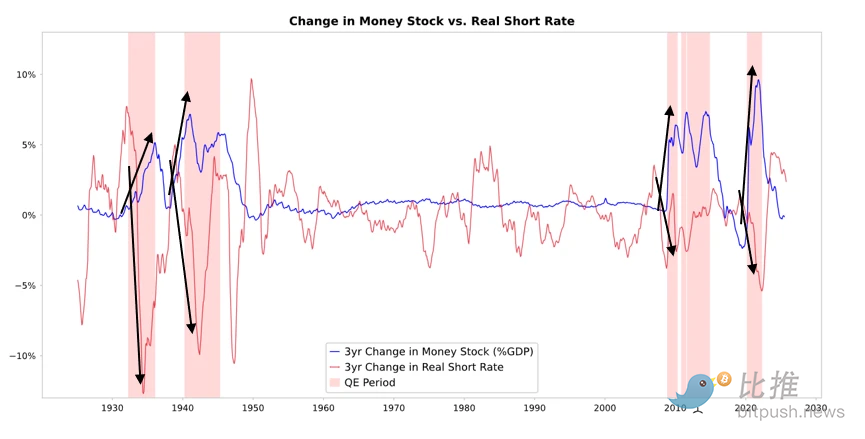

Jak widać na poniższym wykresie, gdy Fed lub inny bank centralny kupuje obligacje, uwalnia płynność i obniża realne stopy procentowe. Co stanie się dalej, zależy od tego, dokąd ta płynność trafi.

-

Jeśli płynność pozostaje głównie na rynkach aktywów finansowych, ceny tych aktywów zostaną podniesione, realne stopy zwrotu spadną, wskaźniki P/E się rozszerzą, spready ryzyka się zawężą, ceny złota wzrosną, co prowadzi do „inflacji aktywów finansowych”. Taka sytuacja przynosi korzyści posiadaczom aktywów finansowych, a osoby bez aktywów są marginalizowane, co pogłębia nierówności majątkowe.

-

Zazwyczaj część płynności przenika do rynku towarów, usług i pracy. Jednak w obecnych warunkach, gdy automatyzacja coraz szybciej zastępuje siłę roboczą, efekt ten może być słabszy niż w przeszłości. Jeśli inflacja wzrośnie do pewnego poziomu, nominalne stopy procentowe mogą wzrosnąć bardziej niż spadek realnych stóp, co jednocześnie uderzy w obligacje i akcje zarówno nominalnie, jak i realnie.

Istota QE: transmisja przez ceny względne

Wszystkie wahania na rynkach finansowych wynikają ze zmian atrakcyjności względnej, a nie poziomu absolutnego.

Krótko mówiąc, każdy ma określoną ilość pieniędzy i kredytu, a bank centralny wpływa na te ilości poprzez politykę. Decyzje inwestycyjne ludzi zależą od porównania oczekiwanych zwrotów z różnych aktywów.

Na przykład ludzie decydują, czy pożyczać, czy udzielać pożyczek, porównując koszt zadłużenia z potencjalnym zyskiem. Wybór alokacji aktywów zależy głównie od względnych całkowitych zwrotów (czyli stopy zwrotu z aktywów + zmiana ceny). Na przykład, stopa zwrotu z złota wynosi 0%, a z 10-letnich obligacji USA około 4%. Jeśli oczekujesz, że złoto wzrośnie mniej niż 4% rocznie, wybierzesz obligacje; w przeciwnym razie, jeśli oczekujesz wzrostu powyżej 4%, złoto będzie bardziej atrakcyjne.

Przy ocenie wyników złota lub obligacji należy wziąć pod uwagę inflację, ponieważ inflacja osłabia siłę nabywczą. Ogólnie rzecz biorąc, im wyższa inflacja, tym lepiej radzi sobie złoto – ponieważ dewaluacja waluty obniża jej siłę nabywczą, a podaż złota rośnie w ograniczonym tempie. Dlatego zawsze zwracam uwagę na podaż pieniądza i kredytu oraz działania Fed i innych banków centralnych.

W długim okresie wartość złota jest silnie powiązana z trendem inflacji. Im wyższa inflacja, tym mniej atrakcyjne są obligacje. Na przykład, gdy inflacja wynosi 5%, a zwrot z obligacji tylko 4%, realna stopa zwrotu z obligacji wynosi -1%, więc atrakcyjność obligacji spada, a złota rośnie. Dlatego im więcej pieniędzy i kredytu emituje bank centralny, tym wyższej inflacji się spodziewam, a atrakcyjność obligacji względem złota maleje.

Przy innych warunkach niezmienionych, jeśli Fed dalej rozszerzy QE, można oczekiwać, że obniży realne stopy procentowe i zwiększy płynność poprzez zmniejszenie premii za ryzyko, obniżenie realnych stóp zwrotu i podwyższenie wskaźników P/E, szczególnie podnosząc wyceny aktywów o długim terminie (takich jak technologie, AI, akcje wzrostowe) oraz aktywów odpornych na inflację (takich jak złoto, obligacje indeksowane inflacją). Gdy ryzyko inflacyjne ponownie się pojawi, spółki posiadające aktywa materialne (np. górnictwo, infrastruktura, energia) mogą przewyższyć czysto technologiczne aktywa.

Oczywiście, te efekty pojawiają się z opóźnieniem. Spadek realnych stóp procentowych wywołany przez QE ujawnia się stopniowo po wzroście oczekiwań inflacyjnych. Nominalne wyceny mogą nadal rosnąć, ale realne zwroty zostaną osłabione.

Dlatego możemy racjonalnie oczekiwać, że sytuacja podobna do tej z końca 1999 roku lub z lat 2010–2011 może się powtórzyć – fala wzrostów napędzana płynnością stanie się zbyt ryzykowna i będzie musiała zostać powstrzymana. W tej fazie euforii, a także tuż przed ostatecznym zacieśnieniem, często pojawia się najlepszy moment na sprzedaż.

Tym razem jest inaczej: Fed „luzuje w bańce”

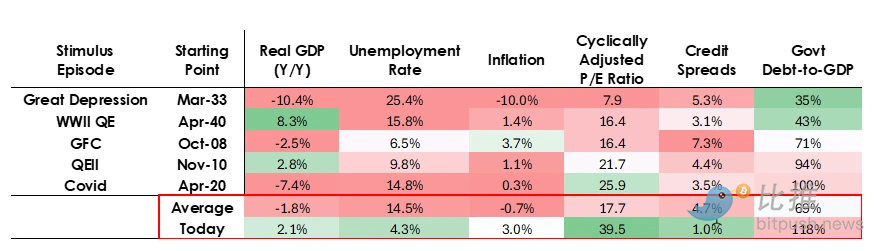

Chociaż spodziewam się, że mechanizm zadziała tak, jak opisałem, to warunki wdrożenia obecnej polityki QE są zupełnie inne niż wcześniej. Tym razem celem luzowania jest tworzenie bańki, a nie jej pęknięcie. Mówiąc konkretniej, w przeszłości QE wdrażano w następujących okolicznościach:

-

Wyceny aktywów spadały, ceny były niskie lub nie były przewartościowane;

-

Gospodarka się kurczyła lub była bardzo słaba;

-

Inflacja była niska lub spadała;

-

Ryzyko zadłużenia i płynności było wysokie, spready kredytowe szerokie.

Dlatego QE było „stymulacją recesji”.

Obecnie sytuacja jest dokładnie odwrotna:

-

Wyceny aktywów są wysokie i nadal rosną. Na przykład, stopa zwrotu z S&P 500 wynosi 4,4%, nominalna stopa zwrotu z 10-letnich obligacji USA to 4%, realna około 1,8%, a premia za ryzyko akcji to tylko około 0,3%;

-

Gospodarka jest stosunkowo silna (w ostatnim roku realny wzrost wyniósł około 2%, bezrobocie tylko 4,3%);

-

Inflacja jest powyżej celu (nieco powyżej 3%), ale na stosunkowo umiarkowanym poziomie, a deglobalizacja i tarcia celne dodatkowo podnoszą ceny;

-

Kredyt jest łatwo dostępny, płynność obfita, spready kredytowe bliskie historycznym minimom.

Dlatego obecna runda QE nie jest „stymulacją recesji”, lecz „stymulacją bańki gospodarczej (stimulus into a bubble)”.

Zobaczmy, jak te mechanizmy zwykle wpływają na akcje, obligacje i złoto.

Ponieważ obecna polityka fiskalna rządu jest bardzo stymulująca (głównie z powodu ogromnego istniejącego zadłużenia, poważnego deficytu budżetowego i dużej emisji obligacji skarbowych w krótkim okresie przez Ministerstwo Finansów), QE w rzeczywistości oznacza monetyzację długu publicznego, a nie tylko wstrzykiwanie płynności do sektora prywatnego.

To właśnie jest fundamentalna różnica między obecną sytuacją a przeszłością – wygląda to na bardziej ryzykowne i bardziej inflacyjne. Ogólnie rzecz biorąc, przypomina to odważny i niebezpieczny zakład: stawiamy na wzrost, zwłaszcza napędzany przez sztuczną inteligencję, ale opieramy się na ekstremalnie luźnej polityce fiskalnej, pieniężnej i regulacyjnej. Musimy uważnie obserwować ten proces, aby właściwie reagować w złożonym otoczeniu makroekonomicznym.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

BTC sygnalizuje potencjalne dno w połowie cyklu, gdy strach ogarnia rynek

Sieć Cardano Midnight osiąga 1 milion adresów wydobywczych

Midnight Network odnotowała 1 000 000 adresów wydobywczych, co świadczy o silnej adopcji przez członków społeczności.

Analitycy JPMorgan wyznaczają cel dla Bitcoin na poziomie 170 000 dolarów po rekordowych likwidacjach na rynku

JPMorgan przewiduje, że Bitcoin może osiągnąć poziom 170 000 dolarów w ciągu 12 miesięcy, napędzany korzystnymi wskaźnikami zmienności w porównaniu ze złotem oraz stabilizacją rynków kontraktów terminowych po likwidacjach w październiku.

Base Network zwiększa limit gazu do 125 Mgas/s, celuje w 150 Mgas/s do końca roku

Base podniosło swój limit gazu do 125 milionów gazu na sekundę, zbliżając się do celu 150 milionów gazu na sekundę do końca 2025 roku. Aktualizacja nastąpiła po migracji do wydajniejszego oprogramowania klienta Reth.