Potencjalna bomba w DeFi o wartości 8 miliardów dolarów, na razie wybuchł tylko 1 miliard

Afera Stream Finance i kryzys systemowy

Menedżer funduszu, rola niegdyś darzona zaufaniem, a potem zdemaskowana na rynku akcji, w czasach hossy na rynku A-share niósł ze sobą marzenia o bogactwie niezliczonych inwestorów indywidualnych.

W tamtym czasie wszyscy podziwiali menedżerów funduszy z prestiżowych uczelni i imponującym CV, uważając, że fundusze są mniej ryzykowne i bardziej profesjonalne niż samodzielne inwestowanie w akcje.

Jednak gdy rynek zaczął spadać, inwestorzy uświadomili sobie, że tak zwany „profesjonalizm” nie jest w stanie przeciwstawić się ryzyku systemowemu. Co gorsza, menedżerowie funduszy pobierają opłaty za zarządzanie i prowizje od wyników – gdy zarabiają, to ich zasługa, a gdy tracą, to pieniądze inwestorów.

Dziś, gdy rola „menedżera funduszu” pojawia się na blockchainie pod nową nazwą „Curator” (opiekun), sytuacja staje się jeszcze bardziej niebezpieczna. Nie muszą oni zdawać żadnych egzaminów kwalifikacyjnych, nie podlegają kontroli żadnych organów regulacyjnych, a nawet nie muszą ujawniać swojej prawdziwej tożsamości.

Wystarczy, że utworzą „skarbiec” na protokole DeFi i zaoferują absurdalnie wysoką roczną stopę zwrotu jako przynętę, by przyciągnąć setki milionów dolarów. A gdzie trafiają te pieniądze, do czego są wykorzystywane – inwestorzy nie mają pojęcia.

93 miliony dolarów wyparowało

3 listopada 2025 roku, gdy Stream Finance nagle ogłosił zawieszenie wszystkich wpłat i wypłat, burza przetoczyła się przez świat DeFi.

Następnego dnia oficjalnie wydano oświadczenie: zewnętrzny menedżer funduszu został zlikwidowany podczas gwałtownych wahań rynku 11 października, co spowodowało stratę około 93 milionów dolarów aktywów funduszu. Cena wewnętrznego stablecoina Stream, xUSD, gwałtownie spadła – w ciągu kilku godzin z 1 dolara do minimum 0,43 dolara.

Ta burza nie była bez zapowiedzi. Już 172 dni wcześniej, główny deweloper Yearn, Schlag, ostrzegał zespół Stream. W samym centrum burzy powiedział wprost:

„Wystarczy jedna rozmowa z nimi i pięć minut przeglądania ich Debank, by zdać sobie sprawę, że to skończy się źle.”

Dawna rozmowa między Yearn Finance a Stream Finance

Stream Finance to w istocie agregator zysków DeFi, pozwalający użytkownikom deponować środki w skarbcach zarządzanych przez tzw. „zewnętrznych Curatorów” w celu uzyskania zysków. Protokół twierdzi, że środki są dywersyfikowane w różne strategie on-chain i off-chain, by generować zyski.

Do tej katastrofy doprowadziły dwa główne powody: po pierwsze, Curator wykorzystywał środki użytkowników do nieprzejrzystych transakcji off-chain i został zlikwidowany 11 października; po drugie, analitycy on-chain odkryli, że Stream Finance stosował rekurencyjne pożyczki z deUSD protokołu Elixir, wykorzystując niewielki kapitał do uzyskania wielokrotnej dźwigni. Ten model „lewa noga na prawej nodze do nieba” nie był bezpośrednią przyczyną strat, ale znacznie zwiększył ryzyko systemowe protokołu i przygotował grunt pod kolejne upadki.

Oba te problemy razem wywołały katastrofalną reakcję łańcuchową: 160 milionów dolarów środków użytkowników zostało zamrożonych, cały ekosystem stanął w obliczu 285 milionów dolarów ryzyka systemowego, protokół Euler wygenerował 137 milionów dolarów złych długów, a 65% deUSD Elixir było zabezpieczone aktywami Stream, co postawiło 68 milionów dolarów na krawędzi upadku.

Jak to możliwe, że model „Curator”, który doświadczeni deweloperzy od razu przejrzeli, przyciągnął ponad 8 miliardów dolarów? Czym on właściwie jest i jak krok po kroku doprowadził DeFi z transparentnego ideału do obecnego kryzysu systemowego?

Śmiertelna deformacja DeFi

Aby zrozumieć źródło tego kryzysu, musimy wrócić do początków DeFi.

Tradycyjne protokoły DeFi, takie jak Aave czy Compound, opierają się na zasadzie „Code is law” (kod jest prawem). Każdy depozyt i każda pożyczka muszą być zgodne z regułami zapisanymi w smart kontraktach – wszystko jest jawne i niezmienne. Użytkownicy deponują środki w dużej wspólnej puli, a pożyczkobiorcy muszą zapewnić nadzabezpieczenie.

Cały proces napędzany jest algorytmami, bez ingerencji menedżerów, a ryzyko jest systemowe i policzalne – np. błędy w smart kontraktach czy ryzyko likwidacji przy ekstremalnych ruchach rynku – ale nigdy nie jest to ryzyko związane z „menedżerem funduszu”.

Jednak w tym cyklu, nowa generacja protokołów DeFi, takich jak Morpho czy Euler, w pogoni za wyższymi zyskami wprowadziła nowy model zarządzania środkami. Uznali, że model wspólnej puli Aave jest nieefektywny, a wiele środków pozostaje niewykorzystanych.

Wprowadzili więc „Curatorów” (profesjonalnych opiekunów). Użytkownicy nie deponują już pieniędzy w jednej wspólnej puli, lecz wybierają indywidualne „skarby” (Vaults) zarządzane przez Curatorów. Użytkownik wpłaca środki do skarbca, a Curator decyduje, jak je inwestować i pomnażać.

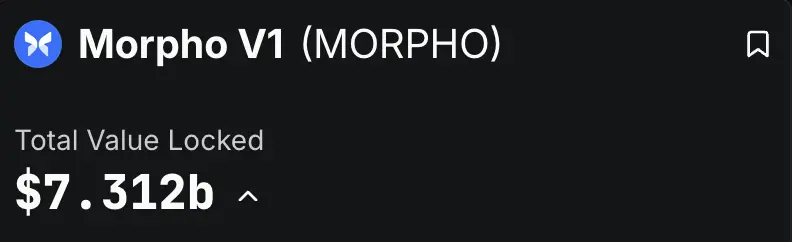

Tempo ekspansji tego modelu jest zdumiewające. Według DeFiLlama, obecnie tylko dwa protokoły – Morpho i Euler – mają łączną wartość zablokowaną (TVL) przekraczającą 8 miliardów dolarów, z czego Morpho V1 to 7,3 miliarda, a Euler V2 – 1,1 miliarda. Oznacza to, że ponad 8 miliardów dolarów prawdziwych pieniędzy jest zarządzanych przez liczne, różnorodne osoby jako Curatorzy.

Brzmi to pięknie: profesjonaliści robią to, na czym się znają, a użytkownicy mogą łatwo uzyskać wyższe zyski niż w Aave. Jednak pod tą błyszczącą fasadą „zarządzania finansami on-chain” kryje się model bardzo podobny do P2P.

Główne ryzyko P2P polegało na tym, że zwykli użytkownicy nie mogli ocenić wiarygodności i zdolności kredytowej pożyczkobiorców, a za obietnicą wysokich odsetek kryło się nieprzewidywalne ryzyko niewypłacalności.

Model Curatorów doskonale to powiela – protokół jest tylko platformą pośredniczącą, a pieniądze użytkowników trafiają nie do profesjonalisty, lecz do czarnej skrzynki.

Na przykład na Morpho użytkownik widzi różne skarbce utworzone przez różnych Curatorów, każdy z kuszącym APY (roczną stopą zwrotu) i krótkim opisem strategii.

Na przykład „Gauntlet” i „Steakhouse” na tym obrazku to Curatorzy odpowiednich skarbców

Użytkownik musi tylko kliknąć „deponuj”, by przekazać swoje USDC lub inne aktywa. Problem polega na tym, że poza mglistym opisem strategii i zmieniającą się historyczną stopą zwrotu, użytkownik nie wie nic o wewnętrznym funkcjonowaniu skarbca.

Kluczowe informacje o ryzyku skarbca są ukryte na niepozornej stronie „Risk”. Nawet jeśli użytkownik tam zajrzy, zobaczy tylko konkretne pozycje skarbca. Wskaźniki takie jak poziom dźwigni czy ekspozycja na ryzyko, kluczowe dla bezpieczeństwa aktywów, są nieosiągalne.

Curator tego skarbca nawet nie przedstawił ujawnienia ryzyka

Niedoświadczeni użytkownicy mają trudności z oceną bezpieczeństwa aktywów generujących zysk w skarbcu

CEO Morpho, Paul Frambot, powiedział kiedyś: „Aave to bank, a Morpho to infrastruktura bankowa.” Ale podtekst jest taki, że oni dostarczają tylko narzędzia, a prawdziwa „działalność bankowa”, czyli zarządzanie ryzykiem i alokacja kapitału, jest outsourcowana do Curatorów.

Tak zwana „decentralizacja” ogranicza się do momentu wpłaty i wypłaty, a najważniejszy etap cyklu życia aktywów – zarządzanie ryzykiem – jest całkowicie w rękach nieznanych i niekontrolowanych Curatorów.

Można powiedzieć: „decentralizacja przy wpłacie, centralizacja przy zarządzaniu pieniędzmi”.

Tradycyjne protokoły DeFi są względnie bezpieczne, bo eliminują czynnik ludzki. Model Curatorów w DeFi przywraca jednak największe i najbardziej nieprzewidywalne ryzyko – czynnik ludzki – na blockchain. Gdy zaufanie zastępuje kod, a przejrzystość staje się czarną skrzynką, fundament bezpieczeństwa DeFi upada.

Gdy „Curator” spiskuje z protokołem

Model Curatorów tylko otworzył puszkę Pandory, a cicha zmowa interesów między protokołem a Curatorami całkowicie uwolniła drzemiącego w niej demona.

Curatorzy zarabiają na opłatach za zarządzanie i prowizjach od wyników. To daje im silną motywację do podejmowania ryzykownych strategii – w końcu kapitał należy do użytkowników, a jeśli przegrają, nie ponoszą odpowiedzialności, ale jeśli wygrają, większość zysku trafia do nich.

Ten mechanizm „prywatyzacji zysków, uspołecznienia ryzyka” jest wręcz stworzony do nadużyć moralnych. Jak zauważył Arthur, założyciel DeFiance Capital, w tym modelu Curatorzy myślą: „Jeśli coś zepsuję, to twoje pieniądze. Jeśli zrobię to dobrze, to moje pieniądze.”

Co gorsza, protokół nie tylko nie pełni roli regulatora, ale staje się wspólnikiem tej niebezpiecznej gry. By przyciągnąć TVL (Total Value Locked) w konkurencyjnym środowisku, protokoły muszą oferować szokująco wysokie APY, które generują właśnie Curatorzy stosujący agresywne strategie.

Dlatego protokoły nie tylko przymykają oko na ryzykowne działania Curatorów, ale wręcz aktywnie z nimi współpracują lub zachęcają do otwierania skarbców z wysokim oprocentowaniem jako chwyt marketingowy.

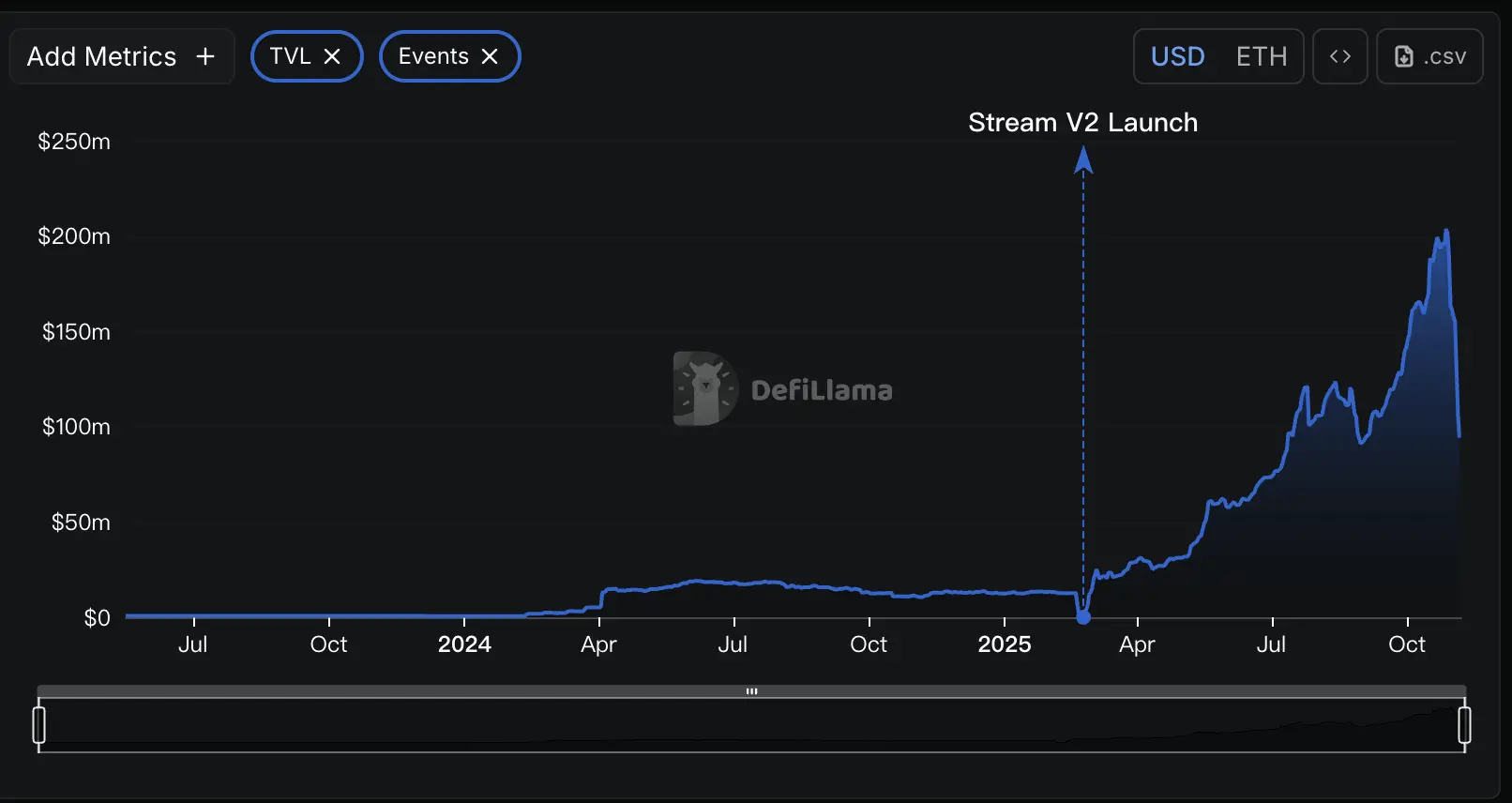

Stream Finance jest tego typowym przykładem. Analiza danych on-chain pokazuje, że Stream deklarował TVL na poziomie 500 milionów dolarów, ale według DeFillama w szczycie miał tylko 200 milionów – oznacza to, że ponad trzy piąte środków użytkowników trafiło do nieznanych strategii off-chain, zarządzanych przez tajemniczych traderów, całkowicie poza transparentnością DeFi.

Inny protokół Curatorów, RE7 Labs, w oświadczeniu po upadku Stream ujawnił tę zbieżność interesów. Przyznali, że już przed wprowadzeniem stablecoina xUSD Stream zidentyfikowali „ryzyko scentralizowanego kontrahenta” podczas due diligence. Jednak ze względu na „znaczący popyt użytkowników i sieci” zdecydowali się wprowadzić ten aktyw i utworzyć dla niego osobną pulę pożyczkową. Innymi słowy, dla popularności i ruchu wybrali taniec z ryzykiem.

Gdy sam protokół staje się promotorem i beneficjentem ryzykownych strategii, rzekoma kontrola ryzyka staje się fikcją. Użytkownicy nie widzą już prawdziwych ostrzeżeń, lecz starannie zaplanowaną kampanię marketingową. Są prowadzeni do wiary, że dwucyfrowe czy trzycyfrowe APY to magia DeFi, nie wiedząc, że za tym kryje się pułapka prowadząca w otchłań.

Upadek domina

11 października 2025 roku rynek kryptowalut przeżył masakrę. W ciągu zaledwie 24 godzin likwidacje na całej sieci sięgnęły niemal 20 miliardów dolarów, a kryzys płynności i ukryte ryzyka zaczęły rozprzestrzeniać się na cały ekosystem DeFi.

Analitycy na Twitterze powszechnie uważają, że wielu Curatorów DeFi, w pogoni za zyskami, stosowało ryzykowną strategię off-chain: „sprzedaż zmienności” (Selling Volatility).

Strategia ta polega na zakładzie, że rynek pozostanie spokojny – dopóki tak jest, zarabiają regularnie, ale gdy rynek gwałtownie się poruszy, mogą stracić wszystko. Spadek rynku 11 października był iskrą, która odpaliła tę bombę.

Stream Finance był pierwszym ważnym elementem domina, który upadł w tej katastrofie. Oficjalnie potwierdzono, że zewnętrzny menedżer funduszu został zlikwidowany podczas gwałtownych wahań rynku 11 października, co spowodowało stratę około 93 milionów dolarów aktywów funduszu. Choć oficjalnie nie ujawniono szczegółów strategii, analizy rynkowe wskazują na ryzykowne transakcje na instrumentach pochodnych.

To jednak był dopiero początek katastrofy. Ponieważ tokeny Stream, takie jak xUSD i xBTC, były szeroko wykorzystywane jako zabezpieczenie i aktywa w protokołach DeFi, ich upadek szybko wywołał efekt domina w całej branży.

Zgodnie z wstępną analizą DeFi Research Institute Yields and More, bezpośrednia ekspozycja na dług związany ze Stream sięga 285 milionów dolarów, a na powierzchnię wypłynęła ogromna sieć ryzyka: największym poszkodowanym jest protokół Elixir, który jako jeden z głównych pożyczkodawców Stream, udzielił mu aż 68 milionów dolarów w USDC – ta pożyczka stanowi 65% całkowitych rezerw stablecoina deUSD Elixir.

RE7 Labs, dawny partner, dziś również stał się ofiarą. Jego skarbce w różnych protokołach pożyczkowych, przyjmując xUSD i powiązane aktywa Elixir jako zabezpieczenie, są narażone na miliony dolarów złych długów.

Szerzej rozprzestrzeniające się ryzyko rozchodzi się przez złożone ścieżki „wielokrotnego zabezpieczenia” – tokeny Stream są wykorzystywane jako zabezpieczenie w Euler, Silo, Morpho i innych głównych protokołach pożyczkowych, a te z kolei są powiązane z kolejnymi protokołami. Upadek jednego węzła szybko rozprzestrzenia się przez tę pajęczynę finansową na cały system.

Ukryte zagrożenia po likwidacjach z 11 października dotyczą nie tylko Stream Finance. Jak ostrzega Yields and More: „Ta mapa ryzyka wciąż nie jest kompletna – spodziewamy się, że więcej dotkniętych pul płynności i protokołów zostanie ujawnionych.”

Inny protokół, Stables Labs i jego stablecoin USDX, również ostatnio napotkały podobne problemy i zostały zakwestionowane przez społeczność.

Problemy takie jak te w Stream Finance ujawniają śmiertelne wady modelu Ce-DeFi: gdy brakuje przejrzystości, a władza jest skoncentrowana w rękach nielicznych, bezpieczeństwo środków użytkowników zależy wyłącznie od uczciwości zespołu, bez skutecznych zabezpieczeń technicznych i regulacyjnych.

Ty jesteś tym zyskiem

Od transparentnego banku on-chain Aave po czarną skrzynkę zarządzania aktywami Stream Finance, DeFi w ciągu kilku lat przeszedł śmiertelną ewolucję.

Gdy idea „decentralizacji” została wypaczona w „de-regulacyjną” orgię, a narracja o „profesjonalnych Curatorach” przykryła nieprzejrzystość operacji finansowych, otrzymaliśmy – jak powiedział deweloper Yearn, Schlag – nie lepszą bankowość, lecz „gorszy sektor bankowy”.

Najważniejsza lekcja z tego kryzysu jest taka, że musimy na nowo ocenić kluczową wartość DeFi: przejrzystość jest znacznie ważniejsza niż sama etykieta decentralizacji.

Nieprzejrzysty zdecentralizowany system jest znacznie bardziej niebezpieczny niż scentralizowany system podlegający regulacjom. Bo nie ma ani gwarancji wiarygodności i ram prawnych, ani jawnych, weryfikowalnych mechanizmów kontroli właściwych dla decentralizacji.

Matt Hougan, dyrektor inwestycyjny Bitwise, powiedział kiedyś wszystkim inwestorom w świecie krypto: „Na rynku nie istnieje dwucyfrowa stopa zwrotu bez ryzyka.”

Każdy inwestor przyciągnięty wysokim APY powinien przed kolejnym kliknięciem „deponuj” zadać sobie jedno pytanie:

Czy naprawdę wiesz, skąd pochodzi ten zysk? Jeśli nie wiesz, to ty jesteś tym zyskiem.

Link do oryginału

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

3 świąteczne memecoiny, na które warto zwrócić uwagę w tym tygodniu

Wraz ze wzrostem popularności świątecznych meme coinów, Santacoin, Rizzmas i Santa dominują świąteczną scenę kryptowalutową, cechując się dużą zmiennością, rosnącym szumem medialnym oraz mieszanymi nastrojami inwestorów.

"Nie jestem dobry w zarządzaniu" — wybór Gavina Wooda to także szansa dla Polkadot!