Raport makroekonomiczny rynku kryptowalut: Zamknięcie rządu USA prowadzi do kurczenia się płynności, rynek kryptowalut wchodzi w fazę strukturalnego przełomu

W listopadzie 2025 roku rynek kryptowalut znajdował się w fazie strukturalnego przełomu. Zamknięcie rządu USA spowodowało skurczenie płynności, wycofując z rynku około 200 miliardów dolarów, co zaostrzyło napięcia finansowe na rynku kapitału ryzyka. Ogólne otoczenie makroekonomiczne nie napawało optymizmem.

Oryginalny tytuł: „Huobi Growth Academy|Makro raport o rynku krypto: Zawieszenie rządu USA prowadzi do kurczenia się płynności, rynek krypto wchodzi w strukturalny punkt zwrotny”

Oryginalne źródło: Huobi Growth Academy

Streszczenie

Listopad 2025 roku, rynek krypto znajduje się w strukturalnym punkcie zwrotnym: po wycofaniu się polityki fiskalnej i osiągnięciu szczytu stóp procentowych, płynność wraca do sektora prywatnego, ryzyko aktywów ulega większej dywersyfikacji. Ogólny rachunek Departamentu Skarbu USA (TGA) z powodu zawieszenia rządu USA tylko przyjmuje środki, nie wydaje, a saldo wzrosło z około 800 miliardów dolarów do ponad 1 biliona dolarów, co odpowiada wycofaniu z rynku około 200 miliardów dolarów płynności, pogłębiając napięcia w systemie bankowym. BTC staje się stabilną warstwą zabezpieczającą, ETH pełni rolę węzła rozliczeniowego; nowe środki płyną wzdłuż osi „narracja × technologia × dystrybucja” do L2, AI/Robotics/DePIN/x402, InfoFi, DAT oraz Memecoin. Spadek całkowitej kapitalizacji rynkowej i niższy indeks strachu odpowiadają średnioterminowej wymianie i obszarowi budowy wartości. Główne ryzyka to niepewność regulacyjna, złożoność on-chain i fragmentacja wielołańcuchowa, asymetria informacji i nadmierna emocjonalność. Przyszłe 12 miesięcy to „strukturalny rynek byka”, a nie pełny rynek byka, kluczowe są projektowanie mechanizmów, efektywność dystrybucji i zarządzanie uwagą; należy skupić się na wczesnej dystrybucji i zamkniętym cyklu wykonania, priorytetowo konfigurować wokół głównych osi AI×Crypto, DAT i innych długoterminowych trendów.

I. Przegląd makroekonomiczny

Listopad 2025 roku, globalny rynek krypto znajduje się w strukturalnym punkcie zwrotnym: nie jest to początek nowego rynku byka, ani bierna obrona przed głębokim spadkiem, lecz kluczowe okno „przejścia od spekulacji do rzeczywistości, powrotu od narracji do technologii, od czystej spekulacji do strukturalnego uczestnictwa”. Przyczyną tej zmiany nie jest pojedyncza cena czy polityka, lecz ogólna zmiana paradygmatu makroekonomicznego. W ciągu ostatnich dwóch lat, w erze post-pandemicznej, zarządzanie popytem ogólnym oparte na ekspansji fiskalnej stopniowo się wycofywało, cykl polityki monetarnej o umiarkowanie restrykcyjnym charakterze osiągnął szczyt, bezpośredni wpływ rządu na płynność osłabł, sektor prywatny odzyskał dominację w alokacji kapitału, a nowe narracje technologiczne i ponowna wycena funkcji produkcyjnych zaczęły wpływać na podstawową logikę wyceny aktywów. Polityka przesunęła się z „subsydiów i transferów stymulujących popyt nominalny” na „efektywność i postęp technologiczny napędzający potencjalny wzrost”. W tym okresie przejściowym rynek jest skłonny płacić premię za aktywa „z weryfikowalnymi przepływami pieniężnymi i krzywą ekspansji technologicznej”, a bardziej ostrożny wobec aktywów „wysoko zadłużonych, silnie cyklicznych, opartych wyłącznie na ekspansji wyceny”.

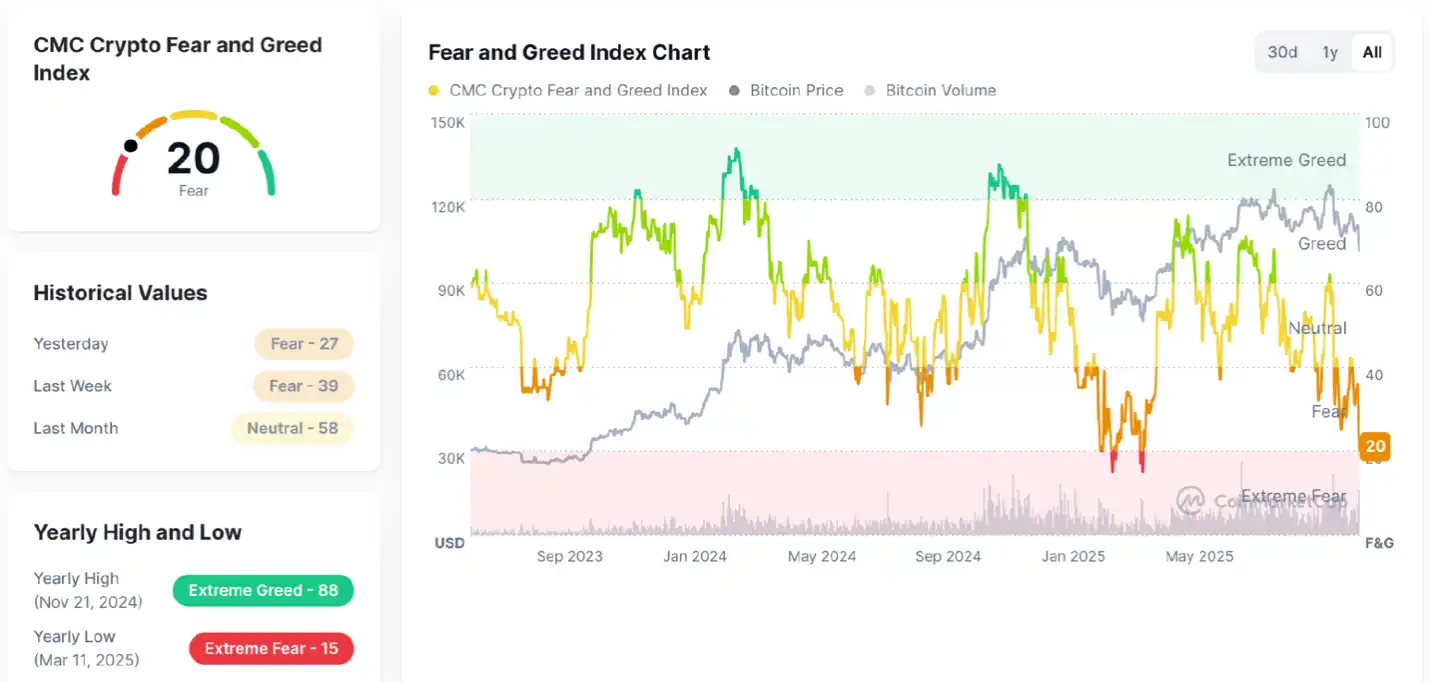

Zgodnie z najnowszymi danymi, obecna całkowita kapitalizacja rynku krypto wynosi około 3,37 biliona dolarów, co oznacza spadek w stosunku do wcześniejszych szczytów, pokazując, że środki są wycofywane etapami, a apetyt na ryzyko maleje; dodatkowo indeks strachu wynosi 20 (strach), co wskazuje na słabe nastroje. Ogólnie rzecz biorąc, rynek nadal znajduje się w średnioterminowej korekcie w ramach długoterminowego trendu wzrostowego: trend wzrostowy z lat 2023–2025 jest utrzymany, ale w krótkim okresie niepewność makroekonomiczna, realizacja zysków i kurczenie się płynności powodują, że rynek wchodzi w fazę konsolidacji i absorpcji. Ogólnie trend nie jest zły, nastroje się ochładzają, jesteśmy w „strefie korekty strachu”, co bardziej przypomina okres wymiany i rozbieżności w rynku byka.

Obecny indeks nastrojów na rynku krypto (Fear & Greed Index) = 20, wyraźnie w strefie strachu, słabnie w stosunku do zeszłego tygodnia i miesiąca. Z wykresu widać: cena bitcoin w ostatnich miesiącach spadła z wysokich poziomów, nastroje rynkowe gwałtownie przeszły z „chciwości” do „strachu”, a wolumen obrotu spadł, co pokazuje, że środki są w trybie oczekiwania, a apetyt na ryzyko maleje. Jednak ten obszar historycznie wielokrotnie odpowiadał średnioterminowym dołkom lub strefom budowy wartości — im gorsze nastroje, tym bardziej długoterminowe środki mogą zacząć się akumulować. Innymi słowy: krótkoterminowy pesymizm, większa zmienność; w średnim i długim terminie, dla kontrariańskich inwestorów, strefa strachu często rodzi okazje.

Z makroekonomicznego punktu widzenia, na przykładzie USA, po agresywnych podwyżkach stóp przez Fed w latach 2023–2025, inflacja nie wróciła jeszcze całkowicie do długoterminowego celu, ale marginalna lepkość cen bazowych osłabła, naprawa po stronie podaży i spadek cyklu zapasów wspólnie łagodzą inflację strukturalnie. Komunikacja polityczna przechodzi od twardego sygnału „wyżej na dłużej” do ścieżki „obserwacji opartej na danych — lekkiego luzowania”, a krzywa oczekiwań stóp procentowych zaczyna się rozluźniać. Jednocześnie Departament Skarbu USA dokonuje „drugiej korekty” skutków ubocznych dużych deficytów i krótkoterminowego zadłużenia z okresu pandemii: zaostrzenie ograniczeń budżetowych, optymalizacja struktury terminowej, marginalne ograniczenie subsydiów i transferów, co oznacza, że płynność wraca z sektora publicznego do prywatnego, ale nie jest to nieograniczony napływ, lecz poprzez rynkową redystrybucję premii kredytowej i ryzyka akcji/obligacji trafia do bardziej efektywnych i rosnących klas aktywów. Z drugiej strony, zawieszenie rządu USA ustanowiło historyczny rekord, ogólny rachunek Departamentu Skarbu (TGA) z powodu zawieszenia rządu tylko przyjmuje środki, nie wydaje, saldo wzrosło z około 800 miliardów dolarów do ponad 1 biliona dolarów, co odpowiada wycofaniu z rynku około 200 miliardów dolarów płynności, pogłębiając napięcia w systemie bankowym. To wyjaśnia, dlaczego tradycyjne aktywa cykliczne o wysokiej dźwigni są pod presją, podczas gdy technologie bazowe, łańcuch AI i infrastruktura cyfrowa otrzymują wyższą „tolerancję wyceny”: te pierwsze polegają na niskich stopach i wysokim popycie nominalnym, te drugie na poprawie funkcji produkcyjnej i skoku produktywności ogólnej, a korzyści przechodzą z „wzrostu cen” na „wzrost efektywności”.

Ta makroekonomiczna zmiana objawia się na aktywach ryzykownych jako strukturalna dywersyfikacja: z jednej strony, efekt końcowy wysokich stóp procentowych nadal trwa, spread kredytowy nie skurczył się do ekstremalnie niskich poziomów, środki trzymają się z dala od aktywów bez wsparcia zysków, z niepewnymi przepływami pieniężnymi i wysoką dźwignią; z drugiej strony, sektory z widocznymi przepływami pieniężnymi, dużą elastycznością popytu i zgodnością z krzywą technologiczną otrzymują aktywną alokację środków. Przekładając to na aktywa krypto, przechodzimy od wcześniejszej „jednordzeniowej hossy bitcoin” do „stabilnego bitcoin — środki schodzą niżej — przyspieszenie rotacji narracji” w logice wielordzeniowej. Bitcoin, dzięki wzrostowi udziału instytucji, udoskonaleniu kanałów ETF spot i optymalizacji struktury instrumentów pochodnych on-chain, wykazuje znacznie niższą zmienność, stopniowo pełniąc funkcję „bezpiecznego zabezpieczenia”: nie w sensie absolutnie bezpiecznym, ale jako „najgłębsza płynność, najbardziej przejrzysty obrót, najstabilniejsze zabezpieczenie cross-cyklowe” na rynku. Ethereum nie wybuchło tak jak bitcoin, ale jego systemowe znaczenie w warstwie rozliczeniowej i ekosystemie deweloperskim sprawia, że pełni rolę „przepływu ryzyka”: gdy apetyt na ryzyko rośnie, środki nie zatrzymują się na dużych kapitalizacjach, lecz przez ETH i L2 przechodzą do wcześniejszych, bardziej elastycznych aktywów ekosystemowych. Najbardziej wyrazisty trend strukturalny listopada można podsumować trzema nierównościami: rotacja > konsolidacja, aktywne uczestnictwo > pasywne trzymanie, łapanie trendów > czekanie na duże kapitalizacje. Zachowanie środków przechodzi z „czekania na okazję” do „zorganizowanego pościgu”, a kluczową umiejętnością staje się „rozpoznawanie narracji + śledzenie płynności + przewidywanie mechanizmów”, zamiast „wydobywania wartości”.

Wśród wszystkich narracji, największy przyrost uzyskują te sektory, które łączą „napęd technologiczny i momentum uwagi”: Layer-2, dzięki gęstości premier, przewadze kosztowej i projektowaniu zachęt, staje się najefektywniejszym „kanałem dystrybucji innowacji”; AI/Robotics/DePIN, dzięki powiązaniu z rzeczywistą funkcją produkcyjną i zamkniętym obiegiem gospodarki maszynowej (M2M), mają tym większą „wypukłość krzywej”, im są wcześniejsze; InfoFi jako finansowa eksploracja wartości wiedzy i danych, odpowiada regule „uwaga jako rzadki zasób” naszych czasów; Memecoin to ekstremalna realizacja „monetyzacji uwagi”, umożliwiająca szybkie upłynnienie emocji i kapitału społecznego przy minimalnych kosztach tarcia; NFT-Fi przechodzi z „gorączki awatarów” do bardziej praktycznego paradygmatu „praw on-chain i przepływów pieniężnych”, uwalniając nowe scenariusze zabezpieczeń, wynajmu i podziału zysków dzięki narzędziom strukturyzacji finansowej. Wspólnym rdzeniem tych kierunków jest „czterosiłowa jedność” uwagi, wkładu deweloperów, mechanizmów zachęt i spójności narracji: uwaga zapewnia widoczność i przekazywanie żetonów, wkład deweloperów decyduje o trwałości podaży, mechanizmy zachęt rozwiązują problem zimnego startu, a spójność narracji pozwala dopasować oczekiwania i ścieżkę realizacji, obniżając stopę dyskontową.

W szerszym ujęciu, długoterminowa przestrzeń zwrotu tradycyjnych aktywów finansowych jest ograniczona w dwóch wymiarach: po pierwsze, rentowność obligacji skarbowych, choć osiągnęła szczyt, pozostaje wysoka, ograniczając elastyczność wyceny aktywów udziałowych; po drugie, globalny potencjał wzrostu jest słabszy niż w poprzednich cyklach, a ekspansja zysków firm zależy bardziej od efektywności niż od cen. W porównaniu do tego, przewaga Crypto polega na „synchronizacji cyklu technologicznego i innowacji finansowej”: z jednej strony, infrastruktura on-chain poprawia się na całej linii — wydajność, koszty, narzędzia deweloperskie — co znacząco obniża marginalny koszt aplikacji i zwiększa promień eksperymentowania; z drugiej strony, mechanizmy tokenizacji i inżynierii zachęt zapewniają „koordynator konsensusu kapitał–użytkownik–deweloper”, rozwiązując problem zimnego startu ery internetowej w sposób mierzalny, iteracyjny i dystrybuowalny na łańcuchu. Innymi słowy, premia za ryzyko aktywów krypto nie jest już napędzana wyłącznie przez zmienność i dźwignię, ale coraz bardziej zależy od „zdolności do przekształcenia uwagi, danych i mocy obliczeniowej w realizowalne przepływy pieniężne poprzez projektowanie mechanizmów”. Gdy to połączy się ze strukturalnym uwolnieniem płynności makro, krzywa zwrotu skorygowana o ryzyko Crypto wykazuje względną przewagę nad tradycyjnymi aktywami.

W środowisku monetarnym rynek przechodzi od „oczekiwań nominalnego luzowania” przez „rzeczywistą neutralność” do „strukturalnego, lokalnego luzowania”. Kierunek stóp politycznych nie jest już jednostronnie zacieśniany, struktura podaży obligacji skarbowych jest bardziej precyzyjna, marginalna poprawa warunków kredytowych obniża koszt finansowania prywatnego, presja refinansowania aktywów istniejących słabnie, a łańcuchy technologii i innowacji stają się głównymi beneficjentami powrotu środków. Ten rytm oznacza, że Crypto wchodzi w wczesno-średnią fazę „naprawy apetytu na ryzyko” — w przeciwieństwie do wcześniejszych gwałtownych wzrostów napędzanych wyłącznie luzowaniem ilościowym, ta runda przypomina bardziej „wyścig wytrzymałościowy napędzany przez postęp technologiczny + ewolucję narracji + optymalizację mechanizmów”: wzrost nie jest „jednym pionowym ruchem”, lecz „wielordzeniowym napędem, etapowym postępem”. Najbardziej widocznym przejawem rynkowym nie jest „samodzielny rajd bitcoin”, lecz „BTC stabilizuje bazę, ETH utrzymuje rolę węzła, L2/AI/InfoFi/NFT-Fi/Memecoin rotują w grupach”. W tym układzie „wczesne pozycjonowanie — realizacja zysków partiami — ponowna rotacja” jest głównym motywem, a logika konsolidacji „trzymaj jeden sektor do końca świata” traci na znaczeniu, środki wymagają strategii „walcząc finansuj kolejne walki”.

Podsumowując, obecny łańcuch transmisji makro można opisać jako: wycofanie polityki fiskalnej i zarządzanie deficytem → powrót płynności do sektora prywatnego → spadek oczekiwań stóp i poprawa warunków kredytowych → preferencja środków dla „efektywności i wypukłości krzywej” → narracje technologiczne otrzymują większą tolerancję na wycenę → rynek krypto przechodzi z jednordzeniowego na wielordzeniowy → rotacja strukturalna staje się dominująca. Z perspektywy listopada nasza ocena jest taka: globalne makro nie przeszło jeszcze całkowicie w tryb luzowania, ale strukturalna płynność jest uwalniana, a przełom technologiczny i dojrzałość mechanizmów dystrybucji sprawiają, że aktywa krypto przechodzą od „napędu jednorynkowego” do „współistnienia wielu narracji” w średnim terminie, z typową cechą „lokalnego rynku byka — strukturalnego rynku byka” — jego trwałość nie zależy od wykresu tygodniowego pojedynczego aktywa, lecz od wzajemnej weryfikacji wielu podsystemów ekosystemu: retencja deweloperów i doskonałość narzędzi weryfikują podaż, wzrost użytkowników i krzywa kosztów weryfikują popyt, budżet zachęt i poprawa zarządzania weryfikują mechanizmy, rozliczenia cross-chain i kanały zgodności weryfikują źródła środków. Przy utrzymującym się pozytywnym sprzężeniu zwrotnym tych zmiennych rynek jest zdrowszy, bardziej rozproszony i wymaga bardziej profesjonalnego i zdyscyplinowanego „aktywnego uczestnictwa”.

Dlatego klucz do zrozumienia obecnego etapu nie polega na zgadywaniu „która moneta będzie następnym hitem”, lecz na zbudowaniu zintegrowanego frameworku „makro — narracja — mechanizm — płynność — dystrybucja”: na poziomie makro rozpoznawać kierunkowe zmiany stóp i deficytu, na poziomie narracji oceniać, czy krzywa technologiczna i popyt są zsynchronizowane, na poziomie mechanizmów sprawdzać, czy projekt zachęt jest trwały, na poziomie płynności śledzić rzeczywiste przepływy kosztów, market makingu i społeczności, na poziomie dystrybucji oceniać efektywność airdropów, rankingów, punktów, NFT-Fi i matryc mediów społecznościowych. Tylko przy zamkniętej pętli frameworku trzy nierówności „rotacja > konsolidacja, aktywność > pasywność, trendy > duże kapitalizacje” nie będą pustymi sloganami, lecz staną się wykonalną, śledzoną i powtarzalną metodologią strategiczną.

II. Analiza sektorów i perspektywy makro

Wchodząc w lata 2025–2026, kluczowy czynnik napędzający rynek krypto przeszedł cichą, strukturalną zmianę. Stopy procentowe i zmienne makro nadal stanowią podstawowe beta rynku, ale prawdziwe źródło ponadprzeciętnych zysków przesunęło się z „nastrojów makro → wyceny aktywów” na „narracja × technologia × mechanizm dystrybucji” w potrójnej rezonansie. Nowy cykl charakteryzuje się przyspieszoną ewolucją technologicznej bazy, skróceniem łańcucha dystrybucji narracji i bardziej zdecentralizowaną dystrybucją środków, co prowadzi do niespotykanej elastyczności cen i szybkości rotacji stylów. W tym kontekście Memecoin, AI×Robotics×DePIN×x402, InfoFi oraz DAT (quasi-publiczne spółki skarbowe aktywów cyfrowych) staną się głównymi osiami na najbliższe 6–18 miesięcy.

W porównaniu do powyższych sektorów o bardziej taktycznym charakterze, AI×Robotics×DePIN×x402 reprezentują najbardziej pewną oś technologiczną nowego cyklu, która wywoła długoterminowy trend podobny do tego, jaki niegdyś wywołał bitcoin. Wartość AI nigdy nie ograniczała się do samej percepcji, lecz polega na jej wejściu jako podmiotu gospodarczego do systemu produkcyjnego. Gdy modele AI ewoluują w autonomiczne agenty, zdolne do wykonywania zadań on-chain, podpisywania transakcji, rozliczeń i samodzielnego utrzymania, maszyny staną się jednostkami gospodarczymi, tworząc strukturę „maszyna→maszyna (M2M)”. Blockchain zapewnia maszynom tożsamość, rozliczenia i system zachęt, umożliwiając im udział w obiegu gospodarczym. Znaczenie x402 polega na stworzeniu natywnej dla internetu infrastruktury automatycznych płatności i rozliczeń, umożliwiając AI wymianę wartości, co prowadzi do powstania portfeli maszynowych, rynków wynajmu on-chain, praw do aktywów robotów, automatycznych zysków i innych nowych form aktywów. Obecny etap jest nadal bardzo wczesny, modele biznesowe nie są jeszcze ustalone, ale właśnie dlatego różnica oczekiwań jest ogromna, co czyni to najbardziej obiecującym punktem przecięcia „technologii × finansów” w najbliższych latach. Kluczowe aktywa to CODEC, ROBOT, DPTX, BOT, EDGE, PRXS, wszystkie budujące wokół tożsamości maszyn, zachęt do mocy obliczeniowej, ekonomii agentów AI.

AI×Crypto zasadniczo nie podlega cyklom regulacyjnym, ponieważ jest napędzane przez ekspansję technologiczną, a nie wolę polityczną. Oznacza to, że stanie się ono strukturalnym trendem na miarę „narodzin internetu” czy „upowszechnienia smartfonów”. Jednocześnie InfoFi (finanse wiedzy) staje się najbardziej kreatywną narracją nowego cyklu. Nie polega ona na prostym „sprzedawaniu informacji”, lecz na przekształceniu wkładu wiedzy, weryfikacji i dystrybucji w mierzalne, motywowane ekonomicznie działania. W tradycyjnym internecie ekonomiczne korzyści z informacji są przechwytywane głównie przez platformy, podczas gdy w InfoFi zarówno twórcy, weryfikatorzy, jak i dystrybutorzy mogą uzyskać prawa, tworząc strukturę „trójstronnej wygranej”. Jej kluczowy mechanizm to: wkład (Create) → weryfikacja (Validate) → ranking (Rank) → nagroda (Reward). Wartość wyrażona on-chain staje się aktywem płynnym i łączonym, co prowadzi do powstania krypto wersji TikTok (ruch), Bloomberg (analiza) i DeFi (zachęty) w nowej strukturze rynkowej. Rozwiązuje to problem wysokiego szumu informacyjnego i wypaczonych zachęt w Web2, a także otwiera możliwość zysków dla analityków, decydentów i organizatorów. Typowe platformy to wallchain, xeetdotai, Kaito, cookie3, które przekształcają informacje z „prywatnych aktywów intelektualnych” w „publiczne prawa cyfrowe” — to narracyjny punkt przecięcia wart szczególnej uwagi.

Szczególnie warto podkreślić kierunek DAT (Digital Asset Treasury, quasi-publiczne spółki skarbowe aktywów cyfrowych), czyli sektor zwany na rynku „Crypto-equity”, który stanie się jednym z głównych tematów inwestycyjnych na najbliższe 6–18 miesięcy. Kluczowa logika DAT nie opiera się na działalności operacyjnej, lecz na przeniesieniu wyceny aktywów on-chain do tradycyjnego rynku kapitałowego poprzez powłokę spółki publicznej + pozycję w aktywach krypto. Zasada jest taka: spółka alokuje środki pieniężne do BTC, ETH, SOL, SUI i innych głównych aktywów krypto, zarządza aktywami poprzez wartość pozycji, zyski ze stakingu, strategie pochodne itp., a kapitalizacja rynkowa jest odzwierciedlana w cenie akcji, tworząc „aktywa on-chain → rynek akcji” jako kanał przenoszenia cen między rynkami. MSTR (MicroStrategy) to pierwszy przykład, a od 2025 roku spółka skarbowa SUI — SUIG — stanie się nowym reprezentantem, posiadając ponad 100 milionów SUI, kapitalizację rynkową około 300–400 milionów dolarów, łącząc „spółkę publiczną + strategię skarbową” z narracją ekosystemową, oferując inwestorom nowy sposób alokacji aktywów. Zaletą DAT jest to, że z jednej strony zapewnia tradycyjnym środkom zgodny z regulacjami most do rynku krypto, z drugiej strony pozwala przenieść Crypto Narrative do systemu wyceny TradFi, tworząc nowy dwukierunkowy obieg środków „Web3 assets → konsensus Nasdaq”. W najbliższych 6–18 miesiącach DAT skoncentruje się wokół „SUI, SOL i AI Narrative”, z potencjałem w optymalizacji struktury skarbowej, wzroście zysków ze stakingu, dywersyfikacji aktywów (BTC, ETH), współpracy ze strategiami L1/L2 itd. Takie aktywa mają złożone właściwości „long ecosystem + long token + long risk premium” i są nowym, przenikliwym narzędziem kapitałowym.

Podsumowując, głównym motywem przyszłego rynku krypto będzie „rotacja narracji × efektywność dystrybucji × zdolność wykonawcza”. Memecoin dostarcza wysokiej częstotliwości alfa, AI×Crypto zapewnia długoterminową betę z dodatkiem strukturalnej alfy, InfoFi przebudowuje mechanizm przechwytywania wartości, a DAT buduje most kapitałowy między Web3 a tradycyjnymi finansami. Zwycięzcą nowego cyklu nie będzie „ten, kto wie najwięcej”, lecz „ten, kto przechodzi przez cykl od poznania → uczestnictwa → dystrybucji → ponownej inwestycji”. Informacja nie jest aktywem, aktywem jest wykonanie i obieg. Prawdziwy model wzrostu polega na ciągłym uczestnictwie we wczesnych fazach, powiązaniu z systemem dystrybucji i realizacji kapitału w cyklu narracji. W najbliższych 6–18 miesiącach rynek krypto przejdzie z „napędu makro” na „napęd technologii i narracji”. To nie jest cykl wymagający tylko cierpliwości, lecz cykl wymagający działania. Narrative × Technology × Distribution ukształtują następną generację zwycięzców, a strukturalny przyspieszacz już został uruchomiony.

III. Ryzyka i wyzwania

Patrząc na nadchodzący rok, mimo wyraźnych strukturalnych okazji na rynku krypto, środowisko makroekonomiczne nadal niesie nieuniknione ryzyka zewnętrzne i wyzwania systemowe; te zmienne nie tylko decydują o tempie uwalniania płynności, ale także głęboko wpływają na siłę narracji, wycenę aktywów i granice ekspansji branży. Największa niepewność pochodzi z regulacji, złożoności operacji on-chain, fragmentacji wielołańcuchowej, kosztów poznawczych użytkowników, tempa narracji i asymetrii informacji, a wśród nich ukryta jest cykliczna niedopasowanie instytucji i detalistów, co stanowi wewnętrzną barierę konkurencji strategicznej. W długoterminowym strukturalnym rynku byka te ryzyka nie muszą przerywać trendu, ale będą decydować o stromości i promieniu krzywej zwrotu.

Regulacje zawsze są kluczowym czynnikiem wpływającym na średnio- i długoterminową odporność aktywów krypto. Choć polityczne rozluźnienie reprezentowane przez ETF spot w USA już wysłało pewne pozytywne sygnały, ramy regulacyjne nadal są fragmentaryczne, wieloośrodkowe i opóźnione, a tempo legislacji nie nadąża za wzrostem skali aktywów. Dla instytucji jasność regulacyjna wyznacza limit alokacji; dla detalistów kierunek regulacji wpływa na zaufanie i apetyt na ryzyko. W Europie i USA nadal istnieją tarcia wokół regulacji giełd, przeciwdziałania praniu pieniędzy, norm powierniczych i odpowiedzialności za zgodność DeFi, a w krótkim okresie trudno o jednolite stanowisko, co może prowadzić do lokalnych przeciwnych wiatrów lub przerw. Z drugiej strony, rynek azjatycki jest bardziej aktywny w zakresie licencji i sandboxów regulacyjnych, ale strukturalnie również przechodzi przez cykl „zwiększania otwartości — testowania regulacji — ostrożności instytucji — eksploracji aplikacji”. Można przewidzieć, że niepewność regulacyjna nadal będzie wpływać na przepływy transgraniczne, utrzymując warstwową wycenę „aktywa zgodne — aktywa szare”. Oznacza to, że choć w nadchodzącym roku nie dojdzie do systemowego szoku regulacyjnego, stopniowe ograniczenia regulacyjne będą siłą tłumiącą wyceny, zwłaszcza dla aktywów o wysokiej zmienności, nieśledzonych i bez wyraźnych zysków strukturalnych.

Złożoność operacji on-chain również ogranicza masową adopcję. Mimo znacznych postępów w narzędziach deweloperskich i doświadczeniu użytkownika w ostatnich dwóch latach, interakcje on-chain nadal mają wiele etapów i progów: podpisywanie, autoryzacja, cross-chain, zarządzanie Gas, ocena ryzyka nadal wymagają aktywnego zrozumienia przez użytkownika; logika portfela została poprawiona, ale nadal nie osiągnęła poziomu implicitnego doświadczenia Web2. Aby aplikacje on-chain osiągnęły „skalę internetową”, większość użytkowników musi mieć możliwość bezproblemowego dostępu, a nie polegać na grupach o wysokiej świadomości. Obecnie interakcje portfela i protokołu są nadal zorientowane na język inżynierski, a użytkownik musi przejść przez wiele etapów „portfel — podpis — Gas — ryzyko — wykonanie”, a błąd na którymkolwiek etapie może prowadzić do strat, a obecne systemy ochrony nie są w stanie w pełni zabezpieczyć użytkownika. Innymi słowy, złożoność operacji powoduje, że rzeczywista liczba uczestników rynku jest niedoszacowana; oznacza to, że pod wpływem narracji rzeczywiste środki nie mogą szybko przekształcić się w aktywnych użytkowników, tworząc wąskie gardło konwersji „ruch — wartość”. Dla projektów to ograniczenie wzrostu i zdolności dystrybucji; dla inwestorów to czynnik opóźniający realizację narracji; dla instytucji to źródło trudności w zgodnej operacji i ochronie użytkowników. Wielołańcuchowość przyspiesza konkurencję, ale także fragmentację. Wybuch L2 przyniósł ekosystemową prosperitę, ale jednocześnie rozproszył środki i użytkowników na wiele środowisk wykonawczych, różne ekosystemy mają różne standardy, dane nie są w pełni interoperacyjne, a aktywa cross-chain niosą ryzyko mostów, co ostatecznie zwiększa niepewność systemową. Ponieważ płynność jest rozproszona, pojedynczy ekosystem nie może stworzyć przyspieszonego cyklu „skala — głębokość — innowacja”, a mosty cross-chain tworzą luki bezpieczeństwa. W ostatnich latach większość dużych ataków hakerskich była związana z komponentami cross-chain, co utrudnia instytucjom korzystanie z aktywów cross-chain, a detalistom zniechęca do podejmowania ryzyka migracji płynności, powodując strukturalną nieefektywność. Jednocześnie wielołańcuchowość prowadzi do przeciążenia narracji, użytkownicy nie mogą szybko ocenić rzeczywistych powiązań „ekosystem — aktywa — mechanizm”, co rozprasza uwagę i zwiększa koszty badań, pogłębiając asymetrię informacji.

Koszt zrozumienia przez użytkowników nadal stanowi wewnętrzną barierę rozwoju branży. Od logiki płatności, zarządzania aktywami, modeli ryzyka, projektowania zachęt po ocenę narracji, krypto wymaga od użytkowników nie tylko wiedzy finansowej, ale także zrozumienia kryptografii, teorii gier, mechanizmów ekonomicznych i innych elementów. Branża nadal nie ma dojrzałej edukacji finansowej i przejrzystości mechanizmów, przez co większość uczestników wchodzi z „spekulacyjnym nastawieniem”, co utrudnia stworzenie stabilnej struktury uczestnictwa. W szybko zmieniającym się środowisku narracyjnym edukacja użytkowników zawsze jest opóźniona, przez co osoby o wysokiej świadomości odnoszą korzyści, a osoby o niskiej świadomości łatwiej stają się ofiarami płynności. Im większe obciążenie poznawcze, tym większe ryzyko koncentracji. Środki nie mogą być równomiernie rozłożone, co prowadzi do struktury „sztangi”: z jednej strony elitarni wykonawcy, z drugiej strony nieświadomi uczestnicy, co powoduje poważną nierównowagę w podziale zysków.

Krótki cykl narracji i wysoka emocjonalność sprawiają, że rynek wykazuje tendencję do „ultrakrótkoterminowości”. W środowisku szybkiego przekazu informacji główne narracje zmieniają się szybciej niż rzeczywisty postęp projektów, co powoduje rozbieżność między wartością projektu a ceną, a szczyty narracji zbyt wcześnie wyczerpują oczekiwania, przez co trudno je przekształcić w długoterminowe wyniki. Projekty są zmuszone gonić za narracją, by przyciągnąć uwagę, a nawet oferować wysokie zachęty za krótkoterminową aktywność, zamiast budować wartość strukturalną. Nadmierna emocjonalność powoduje, że zachowania użytkowników przechodzą z „badania — oceny — działania” do „podążania za tłumem — spekulacji — ucieczki”, co prowadzi do pulsacyjnej rotacji rynku. Choć w krótkim okresie można uzyskać ponadprzeciętne zyski, w dłuższej perspektywie szkodzi to ekosystemowi deweloperów i akumulacji kapitału, wpływając na fundamenty branży. Nierównomierna dystrybucja informacji alfa to jedno z najważniejszych wyzwań strukturalnych branży. Dane on-chain są przejrzyste, ale struktura informacji jest silnie warstwowa. Zaawansowani gracze mają dostęp do złożonych informacji o przepływach środków, strukturze zachęt, ścieżkach dystrybucji, postępie deweloperskim, oczekiwaniach społecznych, podczas gdy zwykli uczestnicy polegają na wtórnym przekazie i szumie w mediach społecznościowych. Wraz z rozwojem mechanizmów punktów, airdropów i rankingów, asymetria informacji nie tylko się nie zmniejszyła, ale wręcz pogłębiła: środki na łańcuchu płyną coraz szybciej, a tempo pozycjonowania jest coraz wcześniejsze, a łańcuch „badania — uczestnictwa — realizacji” jest coraz bardziej przyspieszony. Ci, którzy rozumieją mechanizmy, opanowali strategie dystrybucji i wnikliwie analizują strukturę kapitału, mogą wejść w projekt już w fazie zalążkowej; zwykli użytkownicy dowiadują się o projekcie dopiero w fazie rozwoju narracji, co prowadzi do strukturalnej podrzędności. Widać, że nierównomierność informacji nie jest problemem technicznym, lecz problemem gry i będzie się pogłębiać w przyszłości.

Głębszym wyzwaniem jest „niedopasowanie cykli” między instytucjami a detalistami. Instytucje preferują stabilność, bezpieczeństwo i trwałe przepływy pieniężne; detaliści wolą zmienność, narrację i szybkie realizacje. Ponieważ modele zachowań obu grup są różne, struktura zmienności rynku wykazuje „rozłam na długie i krótkie cykle”: instytucje alokują bitcoin i inne aktywa zabezpieczające w średnim i długim terminie, podczas gdy detaliści w krótkim i średnim terminie gonią za L2, AI, memecoinami, nowymi aplikacjami itd. Obie grupy nie dążą do tych samych aktywów, nie korzystają z tych samych mechanizmów, ani nie działają na tej samej osi czasu. Gdy płynność makro jest zmienna, instytucje kupują stopniowo, a detaliści często wychodzą, co prowadzi do nierówności zysków; gdy narracja rośnie, instytucje często nie uczestniczą, przez co rynek wraca do spokoju. Ta struktura sprawia, że detaliści bez strategii są często w niekorzystnej pozycji.

Wracając do samego rynku, rola bitcoin przechodzi z „aktywów spekulacyjnych” do „stabilnej warstwy zabezpieczającej”. To nie jest negatywny sygnał spowolnienia, lecz oznaka dojrzałości cyklu: spadek zmienności, pogłębienie płynności, wzrost udziału instytucji sprawiają, że BTC coraz bardziej przypomina „bezpieczne zabezpieczenie on-chain”, a jego długoterminowym celem jest stanie się kotwicą wartości cross-ecosystem. ETH zajmuje kluczową pozycję w warstwie rozliczeniowej w strukturalnym wzroście, ale trudno mu przewyższyć narracje o wysokiej dynamice; prawdziwe ponadprzeciętne zyski pochodzą z wcześniejszych, lżejszych, szybciej dystrybuowanych sektorów, takich jak ekosystem L2, gospodarka maszyn AI, krótkoterminowe Memecoin, InfoFi, NFT-Fi. Rynek wchodzi w strukturalny rynek byka, a nie pełny rynek byka, płynność jest kierunkowo uwalniana, nie podnosi już wszystkich aktywów; oznacza to, że w nadchodzącym roku konkurencja przejdzie z „trzymania pozycji” do „wyboru sektora + wykonania rotacji”. Przyszłe środki będą preferować projektowanie mechanizmów, dystrybucję płynności, strukturę uwagi i rzeczywiste przyjęcie, a nie tylko produkt, whitepaper czy wyobrażenie. Narrative tworzy Liquidity, Liquidity przynosi Opportunity, Opportunity może zostać przekształcone w Alpha.

Innymi słowy, narracja nie jest celem, narracja jest kanałem kierującym płynność do mechanizmów; trwałe zyski generuje współdziałanie projektowania struktury, akumulacji ekosystemu i przyjęcia przez użytkowników. Dlatego ryzyko i okazje zawsze współistnieją. Niepewność makroekonomiczna nadal będzie testować wewnętrzną elastyczność branży krypto. Ci, którzy naprawdę rozumieją strukturę, kontrolują płynność i mają zdolność wykonawczą, będą mieli przewagę w przyszłych cyklach rotacji.

IV. Wnioski

Listopad 2025 roku, rynek krypto znajduje się w strukturalnym punkcie zwrotnym, zawieszenie rządu USA prowadzi do kurczenia się płynności, wycofując z rynku około 200 miliardów dolarów płynności, pogłębiając napięcia na rynku kapitału ryzyka, a otoczenie makroekonomiczne nie jest optymistyczne. Z drugiej strony, rynek krypto przeszedł z „napędu jednordzeniowego” do „wielowątkowego”, strukturalna rotacja zastąpiła powszechną euforię, a narracja, mechanizmy i zdolność dystrybucji stały się siłami dominującymi. BTC pozostaje rezerwą bazową, ale nie czerpie już wyłącznie korzyści ze wzrostu; AI, L2, InfoFi, gospodarka maszynowa i Memecoin przejęły główną elastyczność, a ciężar rynku przesunął się z samych aktywów na ekosystem, scenariusze i systemy dystrybucji. AI, InfoFi, Memecoin staną się głównymi silnikami przyszłego cyklu. W ciągu najbliższych trzech lat AI×Crypto, gospodarka maszyn M2M i finanse wiedzy wspólnie stworzą podstawową logikę nowej długoterminowej fali wzrostu. Zwycięzcy tej rundy nie będą ci, którzy mają najwcześniejsze informacje lub największe środki, lecz ci, którzy najskuteczniej dystrybuują w odpowiedniej narracji. Rynek przeszedł z „trzymania” do „wykonania”, z „spekulacji emocjonalnej” do „dostarczania struktury”. Wraz z zakończeniem zawieszenia rządu USA i powrotem płynności makro, strukturalny rynek byka może się rozpocząć i będzie nadal przyspieszać wraz z innowacjami i współpracą kapitału.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin staje się zbyt drogi, aby opłacalnie go wydobywać: co padnie pierwsze – hashrate, UX czy ideologia?

Jak zakład Wall Street na Ripple nadaje XRP dużą instytucjonalną rolę

Czy górnicy zamierzają sprzedać więcej Bitcoin? Rekordowy kwartał MARA może na to wskazywać