Spalanie to ostatnia karta Uniswap

Nowa propozycja Haydena niekoniecznie uratuje Uniswap.

Po przebudzeniu UNI wzrosło o prawie 40%, ciągnąc za sobą cały sektor DeFi w górę.

Powodem wzrostu było to, że Uniswap wyłożył swoją ostatnią kartę. Założyciel Uniswap, Hayden, opublikował nową propozycję, której głównym tematem jest od dawna dyskutowany „fee switch”. W rzeczywistości propozycja ta była już przedstawiana społeczności Uniswap siedem razy w ciągu ostatnich dwóch lat i nie jest już dla niej niczym nowym.

Tym razem jednak jest inaczej – propozycję złożył sam Hayden, a poza fee switch obejmuje ona także spalanie tokenów, połączenie Labs i Foundation oraz szereg innych działań. Już kilku dużych graczy wyraziło poparcie, a na rynkach predykcyjnych szansa na przyjęcie propozycji sięga 79%.

2 lata, 7 nieudanych prób – nieustannie przegrywający „fee switch”

Fee switch to w rzeczywistości dość powszechny mechanizm w sektorze DeFi. Na przykład Aave w 2025 roku skutecznie aktywowało fee switch, wykorzystując model „kupno + dystrybucja”, aby przeznaczyć zyski protokołu na wykup tokenów AAVE, co podniosło cenę z 180 USD do 231 USD, dając roczną stopę zwrotu na poziomie 75%.

Poza Aave, fee switch w protokołach takich jak Ethena, Raydium, Curve czy Usual również odniósł znaczący sukces, stanowiąc wzór zrównoważonej tokenomiki dla całego sektora DeFi.

Skoro jest tyle udanych przykładów, dlaczego Uniswap nie może tego przeforsować?

a16z się ugięło, ale kłopoty Uniswap dopiero się zaczynają

Nie sposób nie wspomnieć tu o kluczowym graczu – a16z.

W historii Uniswap quorum było zwykle niskie, więc do osiągnięcia progu głosowania wystarczało około 40 milionów UNI. Jednak ten fundusz venture capital kontrolował wcześniej około 55 milionów UNI, mając bezpośredni wpływ na wyniki głosowań.

Byli oni stałymi przeciwnikami tych propozycji.

Już w lipcu 2022 roku podczas dwóch głosowań „temperature check” wstrzymali się od głosu, wyrażając jedynie pewne obawy na forum. Jednak w grudniu 2022 roku, podczas trzeciej propozycji, gdy pule ETH-USDT, DAI-ETH i inne miały aktywować 1/10 fee rate w głosowaniu on-chain, a16z oddało wyraźny głos przeciw, wykorzystując 15 milionów UNI. Głosowanie zakończyło się 45% poparciem – większość była za, ale przez brak quorum propozycja upadła. Na forum a16z jasno stwierdziło: „Nie możemy poprzeć żadnej propozycji, która nie uwzględnia kwestii prawnych i podatkowych.” Był to ich pierwszy publiczny sprzeciw.

W kolejnych propozycjach a16z konsekwentnie trzymało się tego stanowiska. W maju i czerwcu 2023 roku GFX Labs przedstawiło dwie propozycje dotyczące fee, z których czerwcowa uzyskała 54% poparcia, ale przez 15 milionów głosów sprzeciwu od a16z i brak quorum znów nie przeszła. W marcu 2024 roku podczas propozycji aktualizacji governance powtórzył się ten sam scenariusz – około 55 milionów UNI było za, ale przez sprzeciw a16z propozycja upadła. Najbardziej dramatyczna była sytuacja od maja do sierpnia 2024 roku, gdy wnioskodawcy próbowali obejść ryzyko prawne poprzez utworzenie podmiotu DUNA w Wyoming; głosowanie miało się odbyć 18 sierpnia, ale zostało odłożone na czas nieokreślony z powodu „nowych problemów zgłoszonych przez nieujawnionych interesariuszy”, za których powszechnie uznano a16z.

Czego więc obawia się a16z? Kluczowy problem to ryzyko prawne.

Uważają oni, że po aktywacji fee switch token UNI może zostać zaklasyfikowany jako papier wartościowy. Według słynnego amerykańskiego testu Howeya, jeśli inwestorzy mają uzasadnione oczekiwanie zysku „z wysiłków innych”, aktywo może zostać uznane za papier wartościowy. Fee switch właśnie takie oczekiwanie tworzy – protokół generuje przychody, a posiadacze tokenów dzielą się zyskami, co bardzo przypomina tradycyjny model dystrybucji zysków w spółkach. Partner a16z, Miles Jennings, napisał na forum wprost: „DAO bez osobowości prawnej naraża członków na odpowiedzialność osobistą.”

Poza ryzykiem związanym z prawem papierów wartościowych, równie trudne są kwestie podatkowe. Gdy opłaty trafią do protokołu, amerykański urząd skarbowy może zażądać od DAO zapłaty podatku dochodowego od osób prawnych, a wstępne szacunki mówią o kwocie nawet 10 milionów USD. Problem w tym, że DAO to zdecentralizowana organizacja, nieposiadająca osobowości prawnej ani tradycyjnej struktury finansowej – jak więc płacić podatki i kto poniesie ten koszt, to wciąż nierozwiązane kwestie. Bez jasnych rozwiązań, pochopna aktywacja fee switch może narazić wszystkich uczestników governance na ryzyko podatkowe.

Obecnie UNI pozostaje największą pojedynczą pozycją tokenową w portfelu inwestycyjnym a16z w krypto – posiadają około 64 milionów UNI i nadal mogą samodzielnie wpływać na wyniki głosowań.

Wiadomo jednak, że wraz z wyborem Trumpa na prezydenta i zmianami w SEC, branża krypto weszła w okres politycznej stabilności, a ryzyko prawne Uniswap zmalało, co widać także po stopniowym łagodnieniu stanowiska a16z. Wyraźnie nie jest to już główny problem, a szanse na przyjęcie tej propozycji znacznie wzrosły.

Nie oznacza to jednak, że nie ma innych konfliktów – mechanizm fee switch Uniswap nadal budzi pewne kontrowersje.

Nie można mieć ciastka i zjeść ciastka

Aby zrozumieć te nowe kontrowersje, trzeba najpierw wyjaśnić, jak dokładnie działa fee switch.

Z technicznego punktu widzenia, obecna propozycja szczegółowo dostosowuje strukturę opłat. W protokole V2 całkowita opłata pozostaje na poziomie 0,3%, z czego 0,25% trafia do LP, a 0,05% do protokołu. V3 jest bardziej elastyczne – opłata protokołu wynosi od jednej czwartej do jednej szóstej opłaty LP, np. w puli o opłacie 0,01% opłata protokołu to 0,0025% (czyli 25% udziału), a w puli 0,3% opłata protokołu to 0,05% (około 17%).

Według tej struktury Uniswap może ostrożnie szacować roczny przychód na poziomie 10-40 milionów USD, a w warunkach hossy, przy historycznych szczytach wolumenu, liczba ta może sięgnąć 50-120 milionów USD. Propozycja obejmuje również natychmiastowe spalenie 100 milionów UNI, co stanowi 16% podaży w obiegu, oraz ustanowienie mechanizmu ciągłego spalania.

Oznacza to, że dzięki fee switch UNI przekształci się z „bezwartościowego tokena governance” w prawdziwy aktyw generujący zyski.

Dla posiadaczy UNI to oczywiście świetna wiadomość, ale tu właśnie pojawia się problem. Istotą fee switch jest bowiem redystrybucja zysków między LP a protokołem.

Całkowita opłata płacona przez traderów się nie zmienia – po prostu część zysku, który wcześniej w całości trafiał do LP, teraz zostanie przekazana protokołowi. Zysk protokołu rośnie, ale dochód LP musi się zmniejszyć.

Nie można mieć ciastka i zjeść ciastka. W pytaniu „czy wybrać LP, czy przychód protokołu?” Uniswap wyraźnie stawia na to drugie.

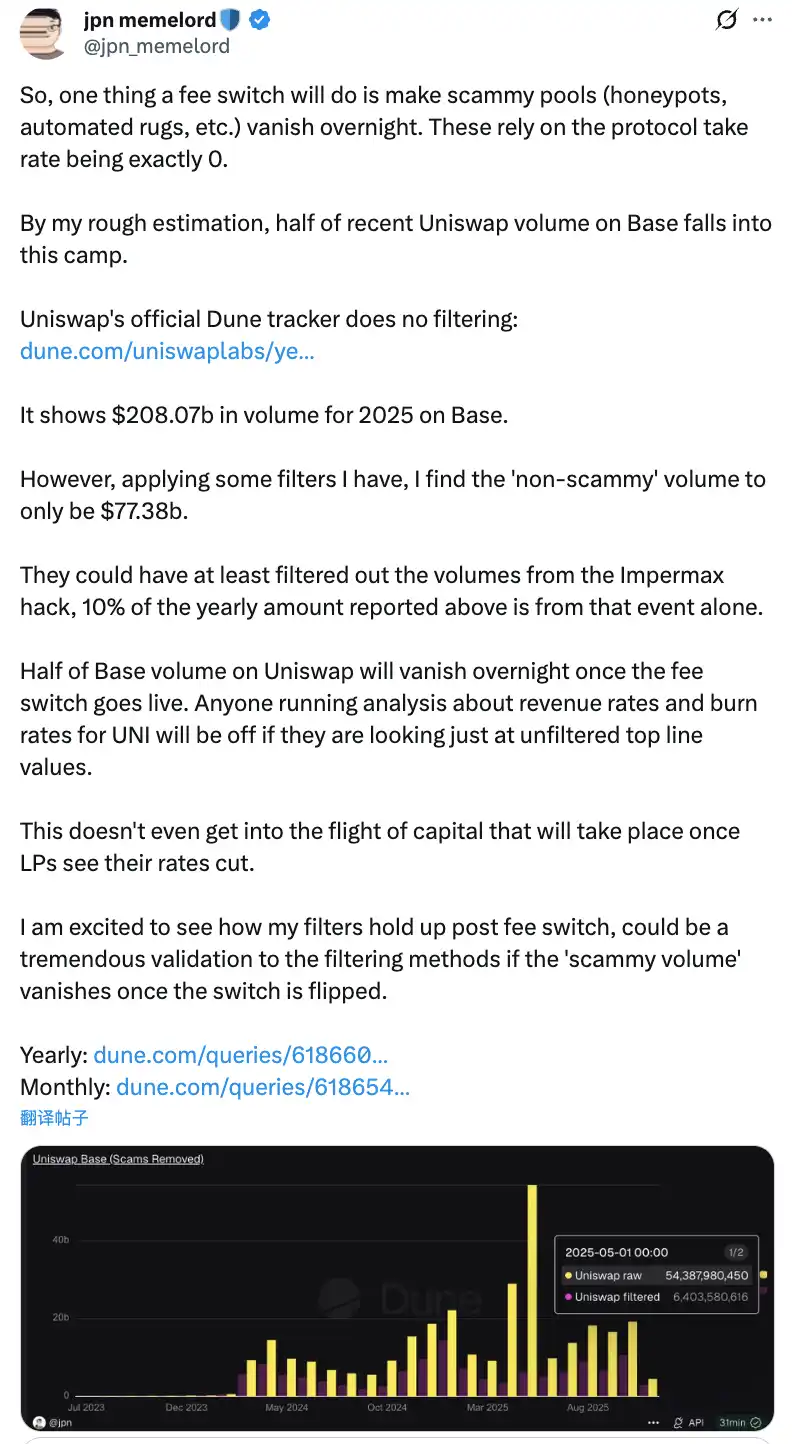

Społeczność dyskutuje, że po wejściu w życie „fee switch” połowa wolumenu Uniswap na łańcuchu Base może zniknąć z dnia na dzień

Potencjalne negatywne skutki tej redystrybucji są nie do zignorowania. W krótkim okresie dochód LP spadnie o 10-25%, w zależności od udziału opłaty protokołu. Co gorsza, według modeli, od 4% do 15% płynności może przenieść się z Uniswap na konkurencyjne platformy.

Aby złagodzić te negatywne skutki, propozycja przewiduje innowacyjne mechanizmy kompensacyjne. Na przykład mechanizm PFDA pozwala na internalizację MEV, co zapewnia LP dodatkowy dochód – każde 10 000 USD transakcji może przynieść 0,06-0,26 USD ekstra. Funkcja Hooks w wersji V4 umożliwia dynamiczne dostosowanie opłat, a agregatory hooków otwierają nowe źródła przychodów. Ponadto wdrożenie będzie etapowe – najpierw w kluczowych pulach płynności, z bieżącym monitorowaniem i dostosowywaniem na podstawie danych.

Dylemat fee switch

Mimo tych środków zaradczych, czy uda się naprawdę rozwiać obawy LP i doprowadzić do wdrożenia propozycji, czas pokaże. Nawet osobiste zaangażowanie Haydna nie musi uratować Uniswap z tej pułapki.

Bo najpoważniejsze zagrożenie pochodzi z konkurencji rynkowej, zwłaszcza w bezpośrednim starciu z Aerodrome na łańcuchu Base.

Po propozycji Uniswap, CEO Dromos Labs (twórców Aerodrome), Alexander, ironicznie napisał na X: „Nigdy bym nie pomyślał, że w przeddzień najważniejszego dnia dla Dromos Labs nasz największy konkurent popełni tak poważny błąd”

Aerodrome miażdży Uniswap na łańcuchu Base

Dane pokazują, że w ciągu ostatnich 30 dni wolumen Aerodrome wyniósł około 20,465 miliardów USD, co daje mu 56% udziału w rynku Base; Uniswap na Base miał wolumen 12-15 miliardów USD, z udziałem 40-44%. Aerodrome wyprzedza Uniswap o 35-40% pod względem wolumenu, a także pod względem TVL – 473 miliony USD wobec 300-400 milionów USD Uniswap.

Różnica wynika z ogromnej rozbieżności w dochodach LP. Na przykład w puli ETH-USDC Uniswap V3 roczna stopa zwrotu wynosi 12-15% i pochodzi wyłącznie z opłat transakcyjnych; Aerodrome dzięki zachętom w tokenach AERO oferuje 50-100% lub więcej, czyli 3-7 razy więcej niż Uniswap. W ciągu ostatnich 30 dni Aerodrome rozdało 12,35 miliona USD w tokenach AERO, a mechanizm głosowania veAERO precyzyjnie kieruje płynność. Dla porównania Uniswap polega głównie na organicznych opłatach, czasem uruchamiając ograniczone programy zachęt, ale ich skala nie dorównuje konkurencji.

Jak zauważył ktoś ze społeczności: „Aerodrome dominuje na Base, bo dostawcy płynności patrzą tylko na zwrot z każdego dolara. Aerodrome tu wygrywa.” To trafna obserwacja.

Dla LP nie liczy się marka Uniswap, tylko stopa zwrotu. Na nowych L2 jak Base, Aerodrome jako natywny DEX, dzięki zoptymalizowanemu modelowi ve(3,3) i wysokim zachętom tokenowym, zbudował silną przewagę pierwszego gracza.

W tej sytuacji, jeśli Uniswap aktywuje fee switch i jeszcze bardziej obetnie dochody LP, może to przyspieszyć odpływ płynności do Aerodrome. Według modeli fee switch może spowodować odpływ 4-15% płynności, a na tak konkurencyjnym rynku jak Base ten odsetek może być wyższy. Spadek płynności zwiększa poślizg cenowy, co prowadzi do spadku wolumenu i uruchamia spiralę negatywną.

Czy nowa propozycja uratuje Uniswap?

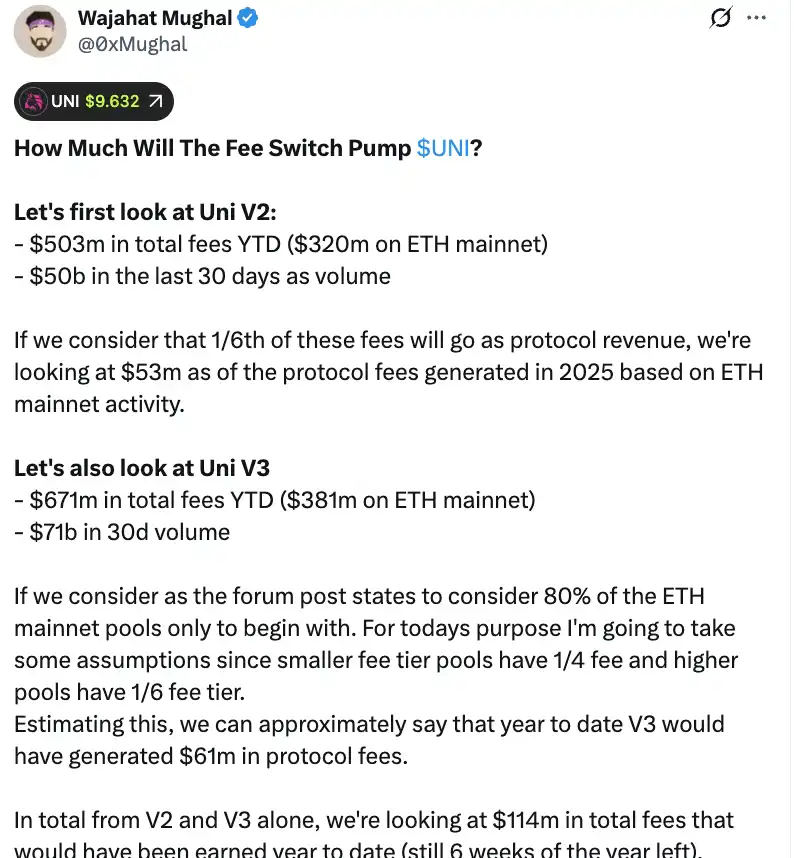

Z czysto liczbowego punktu widzenia fee switch rzeczywiście może przynieść Uniswap znaczne przychody. Według szczegółowych wyliczeń członka społeczności, Wajahata Mughala, już same wersje V2 i V3 wyglądają bardzo obiecująco.

Protokół V2 od początku 2025 roku wygenerował 503 miliony USD opłat, z czego 320 milionów USD pochodziło z Ethereum Mainnet, a wolumen za ostatnie 30 dni wyniósł 50 miliardów USD. Przy podziale 1/6 opłat, tylko na Ethereum Mainnet w 2025 roku przychód z opłat protokołu może sięgnąć 53 milionów USD. Wyniki V3 są jeszcze lepsze – od początku roku 671 milionów USD opłat, z czego 381 milionów USD z Ethereum Mainnet, a 30-dniowy wolumen to aż 71 miliardów USD. Biorąc pod uwagę różne stawki w pulach – niskie opłaty to 1/4 dla protokołu, wysokie 1/6 – V3 mogło już wygenerować 61 milionów USD przychodu z opłat protokołu od początku roku.

Łącznie V2 i V3 od początku roku przyniosły około 114 milionów USD przychodu z opłat protokołu, a do końca roku zostało jeszcze 6 tygodni. Co ważniejsze, liczba ta nie odzwierciedla pełnego potencjału przychodowego Uniswap. Nie uwzględnia pozostałych 20% pul V3, opłat z innych łańcuchów niż Ethereum Mainnet (zwłaszcza Base, gdzie opłaty są niemal równe Mainnetowi), wolumenu V4, aukcji rabatów na opłaty protokołu, UniswapX, agregatorów hooków ani przychodów z sequencera Unichain. Po uwzględnieniu wszystkiego roczny przychód może łatwo przekroczyć 130 milionów USD.

W połączeniu z planem natychmiastowego spalenia 100 milionów UNI (obecna wartość ponad 800 milionów USD), tokenomika Uniswap ulegnie fundamentalnej zmianie. Po spaleniu fully diluted valuation spadnie do 7,4 miliarda USD, a kapitalizacja rynkowa do około 5,3 miliarda USD. Przy rocznym przychodzie 130 milionów USD Uniswap będzie mógł co roku wykupić i spalić około 2,5% podaży w obiegu.

Oznacza to, że wskaźnik P/E dla UNI wynosi około 40, co nie wydaje się tanie, ale biorąc pod uwagę wiele niewykorzystanych jeszcze mechanizmów wzrostu przychodów, liczba ta może jeszcze spaść. Jak zauważył ktoś ze społeczności: „To pierwszy raz, kiedy token UNI naprawdę wydaje się atrakcyjny do trzymania.”

Jednak za tymi imponującymi liczbami kryją się poważne obawy. Po pierwsze, wolumen transakcji w 2025 roku jest wyraźnie wyższy niż w poprzednich latach, głównie dzięki hossie. Gdy rynek wejdzie w bessę, wolumen gwałtownie spadnie, a przychody z opłat protokołu również się skurczą. Opieranie długoterminowej wyceny na danych z hossy jest więc mylące.

Po drugie, sposób spalania i szczegóły ewentualnego mechanizmu wykupu pozostają nieznane. Czy będzie to automatyczny system wykupu jak w Hyperliquid, czy inny model? Jaka będzie częstotliwość wykupów, wrażliwość na cenę i wpływ na rynek? Te szczegóły bezpośrednio wpłyną na skuteczność mechanizmu spalania. Jeśli zostanie źle wdrożony, masowe wykupy mogą wywołać zmienność cen i postawić posiadaczy UNI w niezręcznej sytuacji „z lewej do prawej ręki”.

Gdy Aerodrome, Curve, Fluid, Hyperliquid spot i inne platformy przyciągają płynność wysokimi zachętami, czy cięcia w dochodach LP przez Uniswap nie przyspieszą odpływu kapitału? Dane wyglądają świetnie, ale bez fundamentu w postaci płynności nawet najlepsze prognozy przychodów są tylko zamkami na piasku.

Fee switch z pewnością daje UNI realną wartość. Ale czy naprawdę „uratował” Uniswap i pozwolił mu odzyskać pozycję lidera DeFi, to pokażą dopiero czas i rynek.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Szczegółowa analiza projektu Allora Network i analiza kapitalizacji rynkowej ALLO

Matrixport: UNI może wkrótce otrzymać nowy katalizator

Prognozy rynkowe i analiza techniczna na najbliższe dwa lata dotyczące złota, bitcoin oraz amerykańskich akcji

Prawdziwe luzowanie polityki pieniężnej może nastąpić dopiero w maju przyszłego roku, po tym jak Trump przejmie kontrolę nad Rezerwą Federalną, podobnie jak w marcu 2020 roku.