Emitenci stablecoinów zmierzają w kierunku „ubankowienia”, a Polkadot planuje wprowadzenie prawdziwego stablecoina Web3!

W ciągu ostatnich 24 godzin branża kryptowalutowa doświadczyła fali nowych działań związanych ze stablecoinami.

Circle ogłosiło uruchomienie nowego publicznego blockchaina o nazwie Arc, który jest EVM Layer 1 zaprojektowany specjalnie dla finansów opartych na stablecoinach i tokenizacji aktywów, wykorzystujący USDC jako natywny zasób do opłat za gaz oraz wyposażony w instytucjonalnych walidatorów na zasadzie pozwolenia. Celem jest globalne płatności, rozliczenia walutowe i rynki kapitałowe.

Prawie w tym samym czasie gigant płatniczy Stripe został ujawniony jako współpracujący z Paradigm przy rozwoju blockchaina Tempo. W połączeniu z wcześniejszym przejęciem firmy infrastrukturalnej stablecoin Bridge oraz dewelopera portfeli Privy, ekosystem stablecoinów Stripe szybko się kształtuje. Tymczasem Tether, wydawca USDT, również nie próżnuje, intensyfikując prace nad własnym łańcuchem Plasma / Stable, aby jeszcze bardziej umocnić swoją dominację na giełdach i wśród użytkowników detalicznych.

Wspólną cechą tych gigantów jest to, że nie zadowalają się już emisją tokenów na istniejących łańcuchach, lecz chcą samodzielnie kontrolować zasady działania całego łańcucha, od użytkowników po węzły walidatorów, wszystko w ramach własnej kontroli.

Katalizator legislacyjny: Amerykański „sygnał startowy” dla stablecoinów już wybrzmiał

Jeśli szukać momentu wyjaśniającego tło tej fali „samodzielnych łańcuchów stablecoinów”, to amerykańska ustawa GENIUS z lipca tego roku jest bez wątpienia kluczowym czynnikiem. Ustawa, podpisana przez prezydenta Trumpa, po raz pierwszy na poziomie federalnym zapewniła jasne ramy prawne dla emisji, rozliczeń i zarządzania rezerwami stablecoinów.

Dla firm takich jak Circle czy Stripe, które już działają na licencji i mają bliskie relacje z instytucjami finansowymi, jest to otwarty „przepustka” — podstawa zgodności została ustanowiona, a teraz chodzi o to, kto szybciej i skuteczniej przejmie technologiczną bazę stablecoinów pod własną kontrolę. Dlatego widzimy, że przyspieszają one rozwój własnych łańcuchów, starając się zakończyć budowę infrastruktury przed pełnym wejściem w życie korzystnych regulacji.

Stablecoiny zmierzają w stronę „bankowości”

Jednak podczas niedawnego Web3 Summit i w licznych wywiadach Gavin Wood zauważył, że emitenci stablecoinów w istocie już są bankami. USDC, USDT — coraz bardziej przypominają banki, i to takie, które są silnie regulowane i scentralizowane.

Jeśli Circle i Stripe zbudują własne łańcuchy EVM, bardzo prawdopodobne, że staną się one coraz bardziej scentralizowane — nie tylko na poziomie zarządzania, ale także w zakresie przetwarzania transakcji, wyboru walidatorów oraz kontroli nad zasadami zgodności.

Łańcuchy prowadzone przez firmy zwykle przedkładają zgodność regulacyjną i efektywność operacyjną nad decentralizację, co może oznaczać:

• Walidatorzy są na zasadzie pozwolenia, a nie każdy może uczestniczyć;

• Wszyscy użytkownicy podlegają rygorystycznym wymogom KYC/AML;

• Aktualizacje i ustalanie zasad są napędzane przez priorytety biznesowe Circle, a decyzje są silnie scentralizowane;

• Mechanizmy zamrażania i czarnej listy na poziomie kontraktów sprawiają, że aktywa mogą być „wstrzymane” w dowolnym momencie.

Gdyby większość globalnych rozliczeń stablecoinów została zmonopolizowana przez kilka scentralizowanych instytucji, cała branża stanęłaby w obliczu ogromnego ryzyka pojedynczego punktu awarii i problemu koncentracji zarządzania. Wtedy tak zwany „łańcuch” byłby bardziej prywatną księgą firmy, tylko pod przykrywką blockchaina.

Dlatego, choć może być nadal „kompatybilny z EVM”, jego duchowa istota coraz bardziej oddalałaby się od otwartego, bezpozwoleniowego projektu Ethereum.

Niektórzy uważają, że tak wielu gigantów rozwijających własne łańcuchy EVM jest korzystne dla Ethereum, ale jedyną korzyścią, jaką widzę, jest to, że ci giganci zabiorą użytkowników i płynność z Ethereum. Powiedzą ci tylko, że prawdziwą wartością jest EVM, a nie Ethereum czy ETH.

Co to przyniesie?

Oczywiście nie negujemy, że to dobra wiadomość — napływ instytucji przyniesie całej branży kryptowalutowej większą płynność, ale jednocześnie kryje się tu „kryzys” i kolejna szansa — zdecentralizowane stablecoiny.

Zdecentralizowane stablecoiny to zazwyczaj te, które nie polegają na pojedynczym scentralizowanym emitencie, np. zabezpieczone kryptowalutami lub algorytmiczne, w przeciwieństwie do scentralizowanych stablecoinów, takich jak USDT czy USDC.

Obecnie całkowity rynek stablecoinów przekroczył 250 miliardów dolarów, ale udział zdecentralizowanych stablecoinów jest stosunkowo niewielki i koncentruje się głównie w sektorze DeFi.

Jakie są obecnie zdecentralizowane stablecoiny

1. Zabezpieczone kryptowalutami (Crypto-Collateralized):

Poprzez smart kontrakty blokowane są inne aktywa kryptowalutowe (np. ETH) jako nadzabezpieczenie (zwykle powyżej 150%), aby utrzymać powiązanie 1:1 z dolarem. Polegają na zdecentralizowanych wyroczniach dostarczających dane cenowe w czasie rzeczywistym i automatycznych mechanizmach likwidacji w celu zarządzania ryzykiem zmienności. Ten typ stablecoinów podkreśla decentralizację i przejrzystość, ale jest wrażliwy na zmienność zabezpieczenia. Przykłady: DAI (MakerDAO), LUSD (Liquity), sUSD (Synthetix) itd.

2. Algorytmiczne (Algorithmic):

Nie polegają na pełnych rezerwach, lecz utrzymują powiązanie poprzez algorytmy i bodźce rynkowe (np. elastyczna podaż lub model podwójnego tokena). Podtypy obejmują rebasing (automatyczna regulacja podaży) i model seigniorage (emisja tokenów obligacji). Przykłady: Ampleforth (AMPL), Basis Cash, TerraUSD (UST, już upadł), Frax (częściowo algorytmiczny) itd.

Ten typ stablecoinów jest wysoce zdecentralizowany, ale podatny na panikę rynkową. Upadek UST w 2022 roku spowodował straty rzędu 40 miliardów dolarów, co uwypukliło kruchość algorytmów. Wiele projektów przeszło na modele hybrydowe, aby zwiększyć stabilność.

3. Hybrydowe (Hybrid):

Łączą zabezpieczenia kryptowalutowe, hedging, zyski, elementy algorytmiczne lub integrują aktywa ze świata rzeczywistego (RWA, np. krótkoterminowe obligacje skarbowe). Dynamicznie dostosowują wskaźnik zabezpieczenia i mogą generować zyski (np. 5% APY rocznie). Przykłady: Frax, USDD (Tron), USDY (Ondo USD Yield), GHO (Aave), USDe (Ethena) itd.

Ten typ stablecoinów jest bardziej elastyczny, nadaje się do zastosowań cross-chain, ale regulacje są złożone (np. USDY ogranicza użytkowników z USA). W 2025 roku hybrydowe stablecoiny szybko rosną, napędzane trendem RWA.

Analiza udziału w rynku

Zgodnie z danymi z 2025 roku, całkowita kapitalizacja rynku stablecoinów wynosi około 259.15 miliardów dolarów, z czego stablecoiny powiązane z dolarem stanowią 99%. Udział zdecentralizowanych stablecoinów jest niewielki (około 5-10%), głównie ze względu na przewagę płynności stablecoinów scentralizowanych (USDT 60-70%, USDC 25%).

Z powyższego wykresu widać, że Tether i Circle razem mają ponad 90% udziału w podaży rynkowej.

Zdecentralizowane stablecoiny Sky (DAI) i Ethena (USDe) to główne projekty zdecentralizowanych stablecoinów w pierwszej dziesiątce, ale ich kapitalizacja rynkowa jest znacznie mniejsza niż głównych stablecoinów zabezpieczonych walutą fiat. Jednak udział zdecentralizowanych stablecoinów w DeFi jest wyższy, co napędza innowacje w zakresie pożyczek i instrumentów pochodnych.

Ponadto tradycyjni giganci finansowi i płatniczy, tacy jak PayPal czy World Liberty Financial, również wkraczają na rynek emisji stablecoinów.

Trend wzrostowy

W 2025 roku podaż stablecoinów wzrosła o 39%, a miesięczny wolumen transakcji osiągnął 1.5 biliona dolarów. Zdecentralizowane stablecoiny, takie jak USDe, wzrosły o 84%, korzystając z jasnych regulacji (np. unijne rozporządzenie MiCA) i interoperacyjności cross-chain. Jednak udział stablecoinów algorytmicznych spadł z powodu incydentów ryzyka.

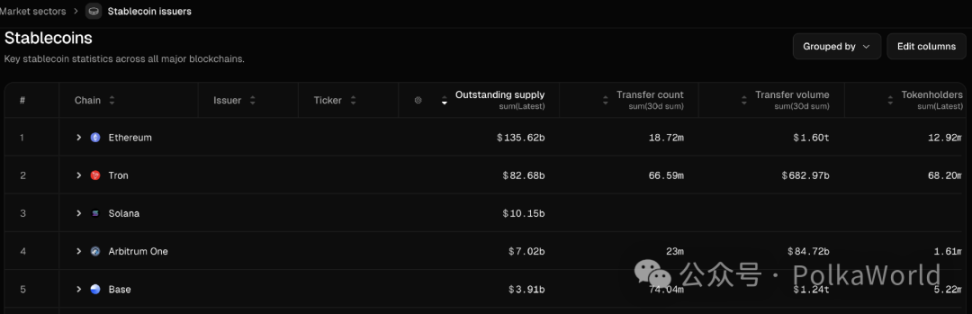

Pod względem platform Ethereum ma ponad 55% udziału, Tron 34%. Solana i Base rosną, wspierając więcej zdecentralizowanych emisji.

- Ethereum dominuje pod względem całkowitej kapitalizacji stablecoinów i wolumenu transferów (1.6 biliona dolarów miesięcznie), ale liczba posiadaczy jest stosunkowo niewielka, co oznacza, że Ethereum jest częściej używane przez instytucje i do dużych transakcji.

- Tron ma zdecydowanie najwięcej posiadaczy i transferów (66.59 milionów posiadaczy), ale całkowity wolumen transakcji jest niższy niż na Ethereum, co oznacza, że jest bardziej popularny w płatnościach detalicznych i przekazach międzynarodowych.

- Base w ciągu ostatnich 30 dni osiągnął liczbę transferów (74.04 miliony) zbliżoną do Tron, a całkowity wolumen transferów (1.24 biliona dolarów) zbliżony do Ethereum, co pokazuje jego szybki wzrost w segmencie stablecoinów.

Ponadto niektóre raporty przewidują, że do 2030 roku rynek może osiągnąć 2-3.7 biliona dolarów, a udział zdecentralizowanych stablecoinów może wzrosnąć do 10-15%, głównie napędzany przez DeFi i RWA.

Polkadot również wyemituje zdecentralizowanego stablecoina

Tak, jeśli zwróciłeś uwagę na wystąpienie Gavina Wooda podczas Web3 Summit, powinieneś już wiedzieć, że Polkadot również wyemituje natywnego stablecoina i zapewni pełną decentralizację.

Gavin stwierdził, że to będzie jeden z jego głównych kierunków działania — stworzenie prawdziwego stablecoina Web3.

- Musi być zdecentralizowany, bez scentralizowanego emitenta;

- Musi być solidny, z ekonomicznie uzasadnionym i możliwym do udowodnienia mechanizmem utrzymania wartości;

- Musi być efektywny kapitałowo — wiele tzw. zdecentralizowanych stablecoinów ma bardzo niską efektywność kapitałową;

- Musi być inkluzywny, skalowalny i uniwersalny.

Obecnie większość szeroko używanych stablecoinów jest scentralizowana i stanowi jedynie powłokę Web2.

Chociaż obecnie nie ma więcej informacji o tym stablecoinie, z wypowiedzi Gavina podczas Web3 Summit wynika, że DOT będzie częścią zabezpieczenia tego projektu, a jego uruchomienie nastąpi poprzez propozycję skarbową.

Czy więc tym natywnym stablecoinem będzie HOLLAR?

Jeśli śledzisz ekosystem Polkadot, powinieneś wiedzieć, że HOLLAR został ogłoszony w marcu tego roku przez Hydration (dawniej HydraDX) jako zdecentralizowany, nadzabezpieczony stablecoin powiązany z dolarem (1 HOLLAR ≈ 1 USD), przeznaczony do handlu, pożyczek, płatności itd. HOLLAR jest natywny dla Hydration i Polkadot.

Opiera się na mechanizmie smart kontraktów napędzających stablecoina GHO od AAVE, pozwalając każdemu na emisję HOLLAR po dostarczeniu zabezpieczenia. Obecny projekt obejmuje:

- Głęboką integrację z wydajnym AMM, z on-chain routerem zapewniającym najbardziej efektywne ścieżki handlowe i doskonałą płynność;

- Dochód z odsetek trafia do skarbca Hydration, tworząc trwałe źródło przychodów;

- Pełna kontrola zarządzania przez społeczność Hydration za pomocą zaawansowanego mechanizmu OpenGov Web3;

- Pierwszeństwo likwidacji on-chain, zwiększając stabilność i zmniejszając ryzyko;

- Zachęty płynnościowe dla emisji HOLLAR.

Najnowsze informacje wskazują, że Hydration kończy przygotowania do uruchomienia HOLLAR na testnecie.

Jednak nie ma jeszcze oficjalnego potwierdzenia, czy stablecoin, o którym mówił Gavin, to właśnie HOLLAR.

Niezależnie od odpowiedzi, oznacza to, że Polkadot wejdzie na rynek zdecentralizowanych stablecoinów, wnosząc prawdziwie zdecentralizowany zasób wartości do Web3. Śledź PolkaWorld, będziemy na bieżąco informować o postępach.

Podsumowanie

Można przewidzieć, że łańcuchy scentralizowanych stablecoinów i zdecentralizowane sieci stablecoinów będą współistnieć, ale reprezentują zupełnie odmienne wartości. Pierwsze dążą do zgodności i efektywności operacyjnej, kosztem otwartości i odporności na cenzurę; drugie stawiają na suwerenność finansową i publiczny charakter, choć mogą wymagać dalszych poszukiwań równowagi w zakresie wydajności i zgodności.

Wejście w życie amerykańskich regulacji dotyczących stablecoinów niewątpliwie przyspieszy ten proces rozwarstwienia. Giganci wykorzystają je do budowy „łańcuchów bankowych”, podczas gdy projekty publicznych blockchainów, takie jak Ethereum i Polkadot, będą próbowały zachować ducha decentralizacji.

Dla użytkowników wybór ścieżki zdecyduje, czy w przyszłym świecie on-chain będziesz tylko obsługiwanym klientem, czy też prawdziwie autonomicznym uczestnikiem.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Faza „dystrybucji” XRP nie zmienia celu cenowego na poziomie 30 dolarów: analitycy

Tworzenie kapitału w sektorze kryptowalut

Finansowanie kryptowalut weszło w etap, w którym wiele założeń jest kwestionowanych.

Naturalna selekcja DeFi: przetrwanie najsilniejszych

Natura nie dba o twój TVL ani o twój APY, liczy się tylko to, czy twój projekt przetrwa kolejne wydarzenie wymierania.