Czy sygnały dna dla SOL już się pojawiły?

Chainfeeds Wprowadzenie:

Solana odzwierciedla w świecie krypto ducha surowości, eksperymentowania i agresywnego kapitalizmu; to ostateczne pole bitwy do weryfikacji dopasowania produktu do rynku.

Źródło artykułu:

blocmates.

Poglądy:

blocmates.: Trzeci kwartał 2025 roku dla Solana charakteryzuje się „podwójną narracją”: na powierzchni, z powodu „odpływu memów”, aktywność on-chain wyraźnie spadła, a dominacja użytkowników w transakcjach została przejęta przez konkurencyjne łańcuchy; jednak pod tą powierzchowną stagnacją, fundamenty Solana stały się jeszcze bardziej stabilne. Zespół główny nieprzerwanie realizuje najbardziej agresywną w branży mapę drogową technologiczną, a wiele kluczowych ulepszeń infrastruktury zostało skoncentrowanych w Q3, TVL wzrosło w tym kwartale o ponad 26%, a podaż stablecoinów niemal potroiła się od początku roku. Kluczowe aktualizacje technologiczne tego sezonu obejmują trzy kierunki: po pierwsze, gruntowna przebudowa silnika rdzeniowego (konsensus i klient), w tym Alpenglow, Firedancer i inne, które poprawiają wydajność, przepustowość, różnorodność węzłów i bezpieczeństwo klienta; po drugie, „autostrada sieciowa” (przepustowość i efektywność), poprzez ulepszenie przestrzeni bloków, ograniczeń wielkości transakcji i kontroli zatorów, umożliwiając sieci obsługę transakcji instytucjonalnych i aplikacji czasu rzeczywistego; po trzecie, „warstwa docelowa”, czyli nowe funkcje bezpośredniej interakcji deweloperów i użytkowników, obejmujące prywatność, ZK, poprawę decentralizacji i silniejsze możliwości modułów DeFi. Alpenglow skraca czas ostatecznego potwierdzenia do 150 ms, dorównując Binance i Aptos; Firedancer osiąga TPS powyżej miliona, znacznie przewyższając ETH i główne L2; optymalizacja opłat sprawia, że mikrotransakcje, gry i HFT na łańcuchu są płynniejsze; prywatność i ZK otwierają drzwi dla RWA i zgodności instytucjonalnej. Sztandarowym testem obciążeniowym Q3 był Pump.fun: 500M USD zebrane na łańcuchu w 12 minut, DEX działał normalnie, podczas gdy wiele CEX doświadczyło awarii z powodu opóźnień API. To wydarzenie dało wyraźny sygnał: zdecentralizowana infrastruktura w niektórych ekstremalnych scenariuszach zaczyna przewyższać scentralizowane giełdy. Mimo że Solana odczuła spadek przychodów z opłat transakcyjnych i aktywności użytkowników po odpływie memów, jej narracja stablecoinów silnie odbiła. Ethereum i Tron nadal dominują na światowym rynku stablecoinów, ale Solana stopniowo przyciąga coraz więcej emitentów i instytucji dzięki „szybkości, niskim kosztom i silnemu DeFi”, a podaż stablecoinów wzrosła niemal trzykrotnie w okolicach Q3. Innowacyjne projekty stablecoinów w ekosystemie również osłabiają absolutną dominację USDC. Na warstwie aplikacji, wzrost TVL w Q3 pochodził głównie z produktów stakingowych, Binance, Bybit i Sanctum odnotowały ponad 50% wzrost kwartalny. Dla porównania, DEX, DeFi i infrastruktura również rosły, ale nie przewyższyły wzrostu ceny SOL, co wskazuje na trend netto odpływu wyrażony w SOL. Wśród DEX, Orca ma najwyższą efektywność wykorzystania TVL, generując największy wolumen transakcji na jednostkę płynności; jednocześnie użytkownicy HFT znacznie podnieśli średnie zużycie gazu na platformach takich jak Photon i Axiom, ale zwykli użytkownicy nadal mogą korzystać z „kilku centów dziennie”. Porównanie z Base, BSC i Arbitrum pokazuje, że wzrost liczby użytkowników Solana w Q3 spowolnił, ale w zakresie TVL i zainteresowania instytucji pozostaje konkurencyjna. Po stronie inwestycyjnej, VC koncentrują się na infrastrukturze HFT, rynkach predykcyjnych, kontraktach instytucjonalnych i protokołach stablecoinów, np. Raiku (koordynacja płynności w czasie rzeczywistym), Bulktrade (instytucjonalny perp), Melee (rynek predykcyjny) i Hylo (nadmiernie zabezpieczony stablecoin) – wszystkie otrzymały wsparcie od znanych funduszy. Ponadto, Solana DAT (Skarbiec Aktywów Cyfrowych) zebrał w Q3 około 4.25 miliarda USD, z czego Forward Industries nabyło 14.5 miliona SOL, co stanowi około 2.3% podaży w obiegu. Chociaż DAT również odczuł wpływ spadku wartości netto aktywów, ogólny napływ środków do ekosystemu pozostaje silny. Solana w Q3 miała zarówno przełomy, jak i obciążenia. Wśród pozytywów, Titan przewyższył tradycyjne agregatory dzięki bardziej precyzyjnemu algorytmowi agregacji; DefiTuna wprowadził natywne zlecenia limit i 5-krotną dźwignię LP w AMM; xStocks tokenizował tradycyjne akcje, osiągając w Q3 wolumen 800 milionów USD i zdobywając około 60% udziału w rynku; Pump.fun po presji sprzedażowej wprowadził skup za 100 milionów USD i wznowił transmisje na żywo; MetaDAO zredefiniował zarządzanie projektami poprzez tokeny własności i mechanizm futarchy. Z drugiej strony, Solana stoi w obliczu „ryzyka marki”: mimo że od dawna jest poligonem doświadczalnym dla laboratoriów krypto, aplikacji z pogranicza i botów tradingowych, w tym cyklu jej narracja została przejęta przez innych – wolumen na łańcuchach wysokiej wydajności przenosi się na aplikacje takie jak Hyperliquid; Base przejmuje narrację aplikacji konsumenckich; nowe łańcuchy stablecoinów (Tempo, Plasma, Arc itd.) stopniowo podważają przewagę ETH i Tron. Najważniejszym wyzwaniem jest: czy Solana na zawsze zostanie oznaczona jako „łańcuch kasynowy”? Pump, choć generuje ogromne przychody i użytkowników, może również utrwalać ten stereotyp. Przyszłość Solana zależy od tego, czy będzie w stanie stale wprowadzać nowe narracje i przełomy, takie jak streamowanie w Pump, nie-Rug w MetaDAO lub bardziej zaawansowane systemy księgi zleceń o wysokiej wydajności. Mimo krótkoterminowego wpływu odpływu sezonu memów, fundamenty i energia deweloperska Solana pozostają solidne, a konkurencyjne łańcuchy nie zdołały zachwiać jej pozycji tak, jak Solana wyzwała Ethereum w poprzednim cyklu. Solana jest już „wystarczająco szybka” i posiada ogromny, stale rozwijający się ekosystem aplikacji. Wydajność, niskie opóźnienia i doskonały UX pozostają jej największą fosą. Uważamy, że Solana pozostanie w czołówce uniwersalnych łańcuchów, nawet jeśli część transakcji przeniesie się na łańcuchy aplikacyjne, nadal będzie najbardziej żywotnym high

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

SACHI × Microsoft Azure: Napędzanie nowej generacji gier w chmurze

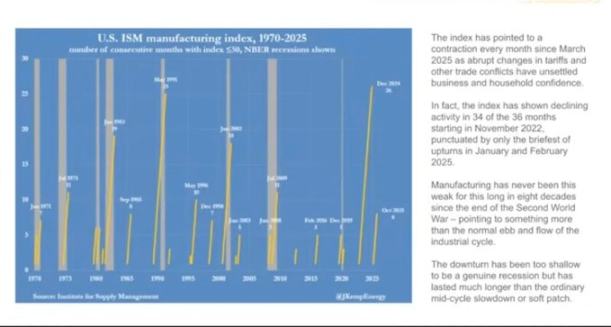

Pogłębiające się pęknięcia w gospodarce – bitcoin może stać się kolejnym „zaworem bezpieczeństwa” dla płynności.

Gospodarka Stanów Zjednoczonych wykazuje podzielony stan – równocześnie obserwuje się prosperity na rynkach finansowych i recesję w realnej gospodarce. PMI sektora przemysłowego nieustannie się kurczy, natomiast giełda rośnie dzięki skoncentrowanym zyskom firm technologicznych i finansowych, co prowadzi do inflacji bilansów. Polityka monetarna nie przynosi korzyści gospodarce realnej, a polityka fiskalna napotyka trudności. Struktura rynku skutkuje niską efektywnością kapitału, pogłębiającą się przepaścią między bogatymi a biednymi oraz wzrostem niezadowolenia społecznego. Kryptowaluty są postrzegane jako zawór bezpieczeństwa, oferując otwarte możliwości finansowe. Gospodarka krąży między dostosowaniami polityki a reakcjami rynku, brak jej faktycznego ożywienia. Podsumowanie wygenerowane przez Mars AI.

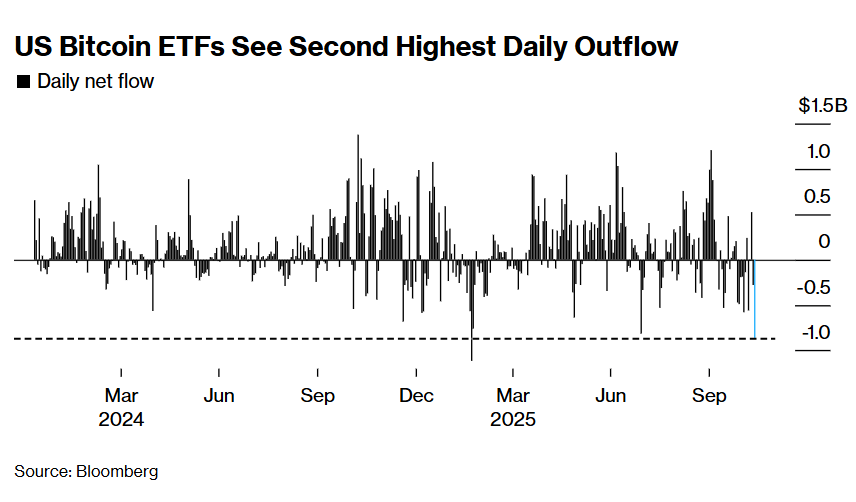

Fala likwidacyjna na rynku kryptowalut trwa! Jednodniowy odpływ środków z amerykańskich bitcoin ETF osiągnął drugi najwyższy poziom w historii

Pod wpływem rewizji oczekiwań dotyczących obniżek stóp procentowych przez Fed oraz osłabienia odbicia na amerykańskiej giełdzie, na rynku kryptowalut utrzymują się likwidacje, z ETF-ów odpływają znaczne środki, a inwestorzy opcyjni zwiększają zakłady na zmienność. Instytucje ostrzegają, że powyżej poziomu 90 000 dolarów techniczne wsparcie dla bitcoina jest słabe.

Czy gdy tradycyjne rynki finansowe zawodzą, branża kryptowalutowa stanie się „zaworem bezpieczeństwa” dla płynności?

Dopóki system nadal zamienia długi w bańki aktywów, nie doczekamy się prawdziwego ożywienia – będziemy mieli jedynie powolną stagnację ukrytą pod rosnącymi nominalnymi wskaźnikami.