Autorzy: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tłumaczenie: Luffy, Foresight News

TL;TR

-

Bitcoin spadł poniżej krótkoterminowego zakresu kosztów posiadaczy (STH), a presja na ostatnich nabywców jest wyraźna; zakres 95 000 - 97 000 USD stał się kluczowym poziomem oporu, a jego odzyskanie będzie wstępnym sygnałem naprawy struktury rynku.

-

Popyt na rynku spot pozostaje słaby, odpływy środków z amerykańskich spot ETF nasilają się, a tradycyjni inwestorzy instytucjonalni nie pojawiają się z nowymi zakupami.

-

Spekulacyjna dźwignia jest systematycznie redukowana, wolumen otwartych kontraktów futures spada, a stawki finansowania osiągają cykliczne minima.

-

Rynek opcji znacznie przeszacował ryzyko, implikowana zmienność dla wszystkich terminów wzrosła, a inwestorzy płacą wysokie premie za zabezpieczenie przed spadkami.

-

Kapitał płynie głównie do opcji put, popyt na kluczowe poziomy wykonania (np. 90 000 USD) jest silny, co wzmacnia defensywną strukturę portfeli; inwestorzy wolą aktywnie zabezpieczać ryzyko niż zwiększać ekspozycję na wzrosty.

-

Indeks zmienności aktywów cyfrowych (DVOL) powrócił do miesięcznych maksimów, odzwierciedlając szeroką repricing ryzyka w zakresie zmienności, skośności i przepływów kapitału, co sugeruje, że krótkoterminowa zmienność może pozostać wysoka.

Bitcoin spadł poniżej wcześniejszego zakresu konsolidacji, chwilowo osiągając 89 000 USD, ustanawiając nowy lokalny dołek i zmieniając tegoroczny wzrost na ujemny. Ta głęboka korekta kontynuuje łagodny trend niedźwiedzi, który wskazaliśmy w zeszłym tygodniu, i wywołuje pytania o to, kiedy pojawi się strukturalne wsparcie. W tym artykule, korzystając z modeli wyceny on-chain i danych o realizowanych stratach krótkoterminowych posiadaczy, ocenimy reakcję rynku na to załamanie; następnie przeanalizujemy rynek opcji, przepływy ETF i pozycje futures, aby zbadać, jak spekulanci dostosowują swoje nastroje w obliczu ponownego osłabienia rynku.

Wgląd on-chain

Przebicie dolnego zakresu

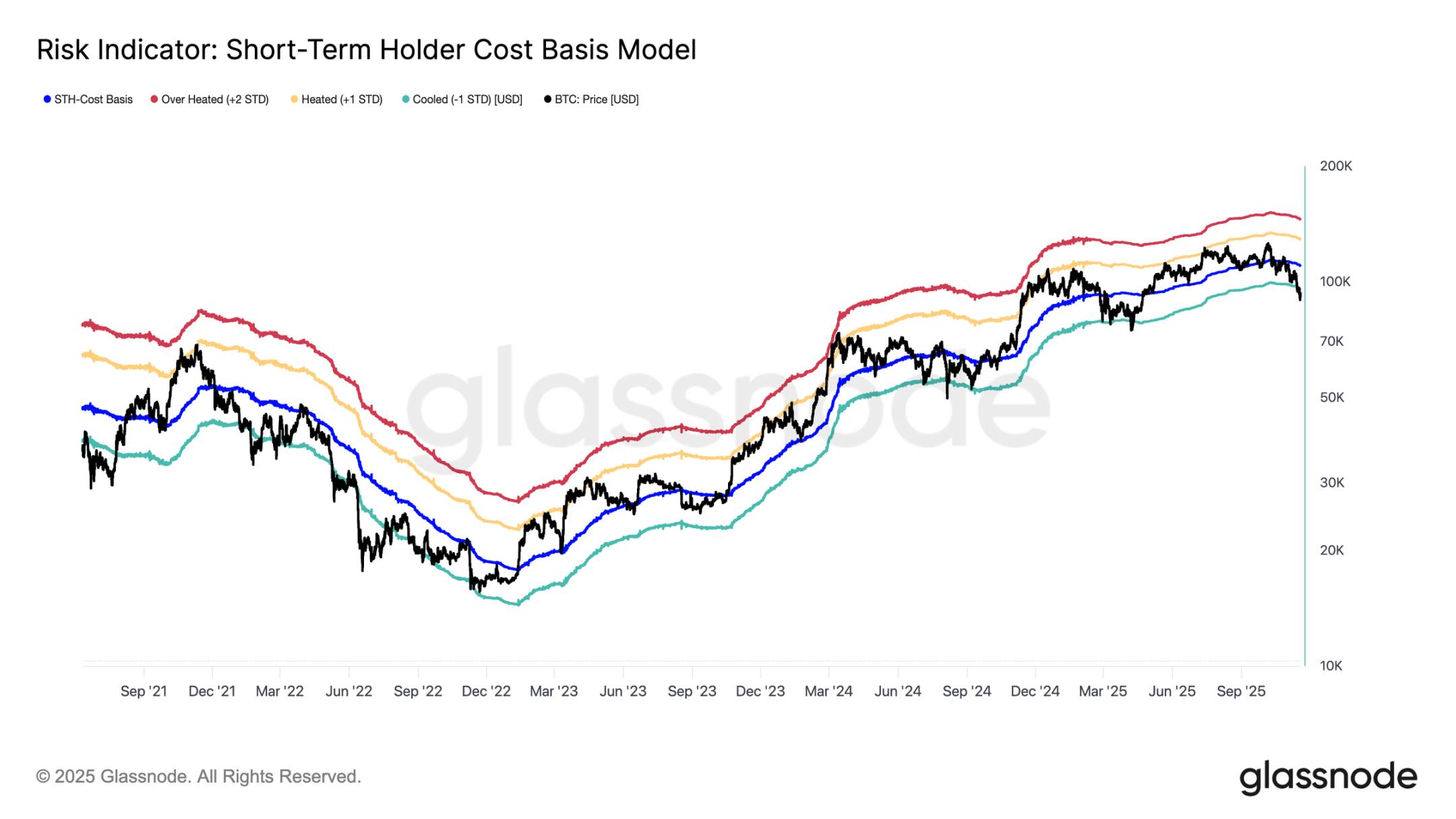

Bitcoin spadł poniżej dolnej granicy „zawieszonego zakresu” z zeszłego tygodnia na poziomie 97 000 USD, co sygnalizuje ryzyko głębszej korekty. Cena następnie gwałtownie spadła do 89 000 USD, ustanawiając lokalny dołek poniżej krótkoterminowego kosztu posiadaczy (obecnie ok. 109 500 USD), odpowiadającego minus jednej odchyleniu standardowemu (ok. 95 400 USD).

To przebicie oznacza, że prawie wszyscy inwestorzy, którzy weszli na rynek w ostatnim czasie, znajdują się obecnie na stracie. Taka sytuacja historycznie prowadziła do paniki sprzedażowej i osłabienia dynamiki rynku, wymagając czasu na naprawę. W krótkim terminie zakres 95 000 - 97 000 USD stanie się lokalnym oporem, a jego odzyskanie będzie wstępnym sygnałem naprawy struktury rynku.

Panikująca sprzedaż osiąga szczyt

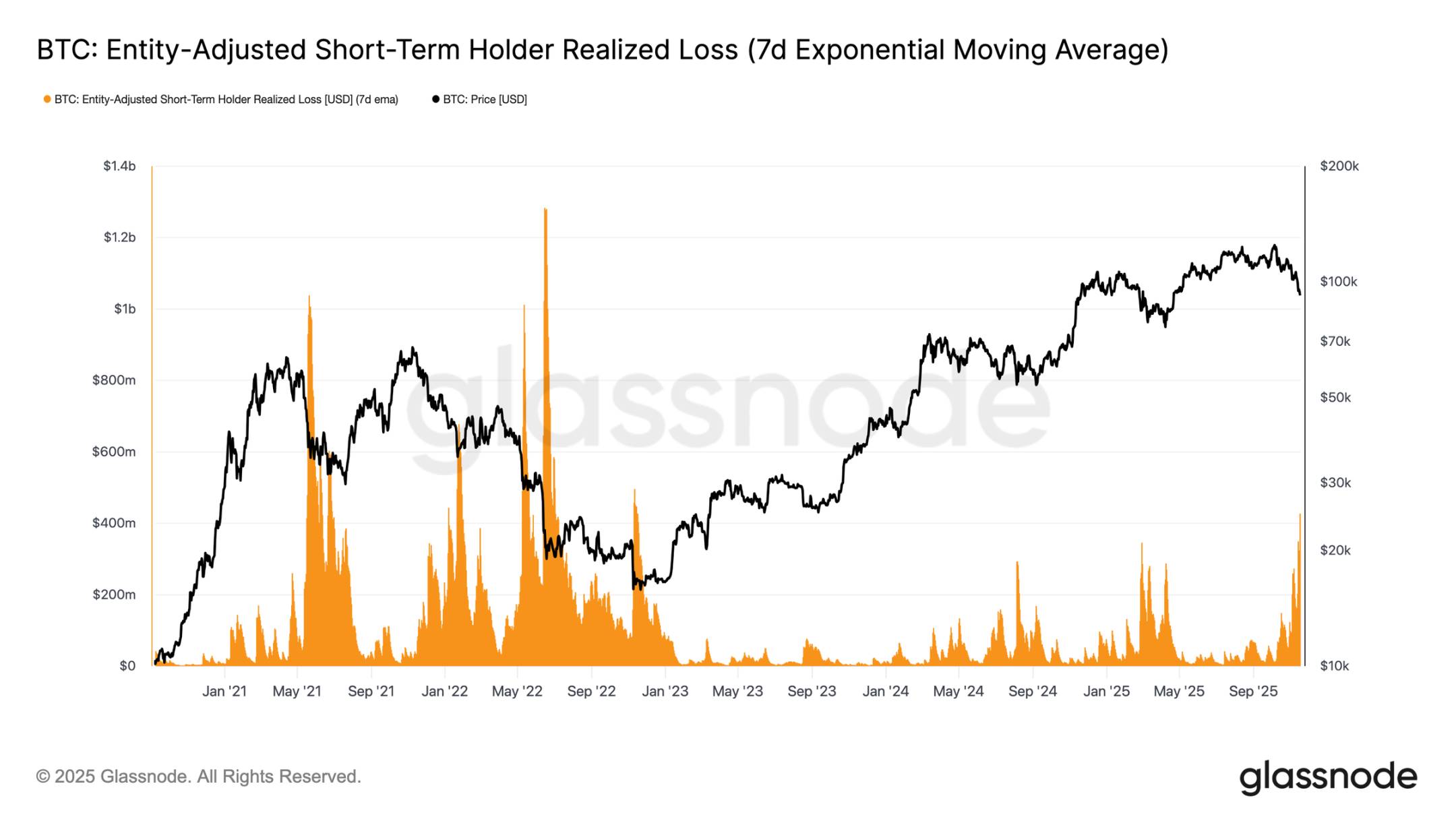

Z perspektywy zachowań inwestorów, ten spadek to trzeci raz od początku 2024 roku, gdy cena przebiła dolny zakres krótkoterminowego kosztu posiadaczy. Jednak tym razem poziom paniki wśród kluczowych nabywców jest wyraźnie wyższy: 7-dniowa średnia zrealizowanych strat krótkoterminowych posiadaczy wzrosła do 523 milionów USD dziennie, co jest najwyższym poziomem od upadku FTX.

Tak wysoka skala realizacji strat podkreśla ciężką strukturę szczytu utworzoną w zakresie 106 000 - 118 000 USD, gdzie gęstość kapitału jest znacznie większa niż podczas poprzednich szczytów cyklu. Oznacza to, że albo potrzebny jest silniejszy popyt, aby przejąć presję sprzedażową, albo rynek musi przejść przez dłuższy i głębszy etap akumulacji, aby przywrócić równowagę.

Testowanie aktywnego popytu

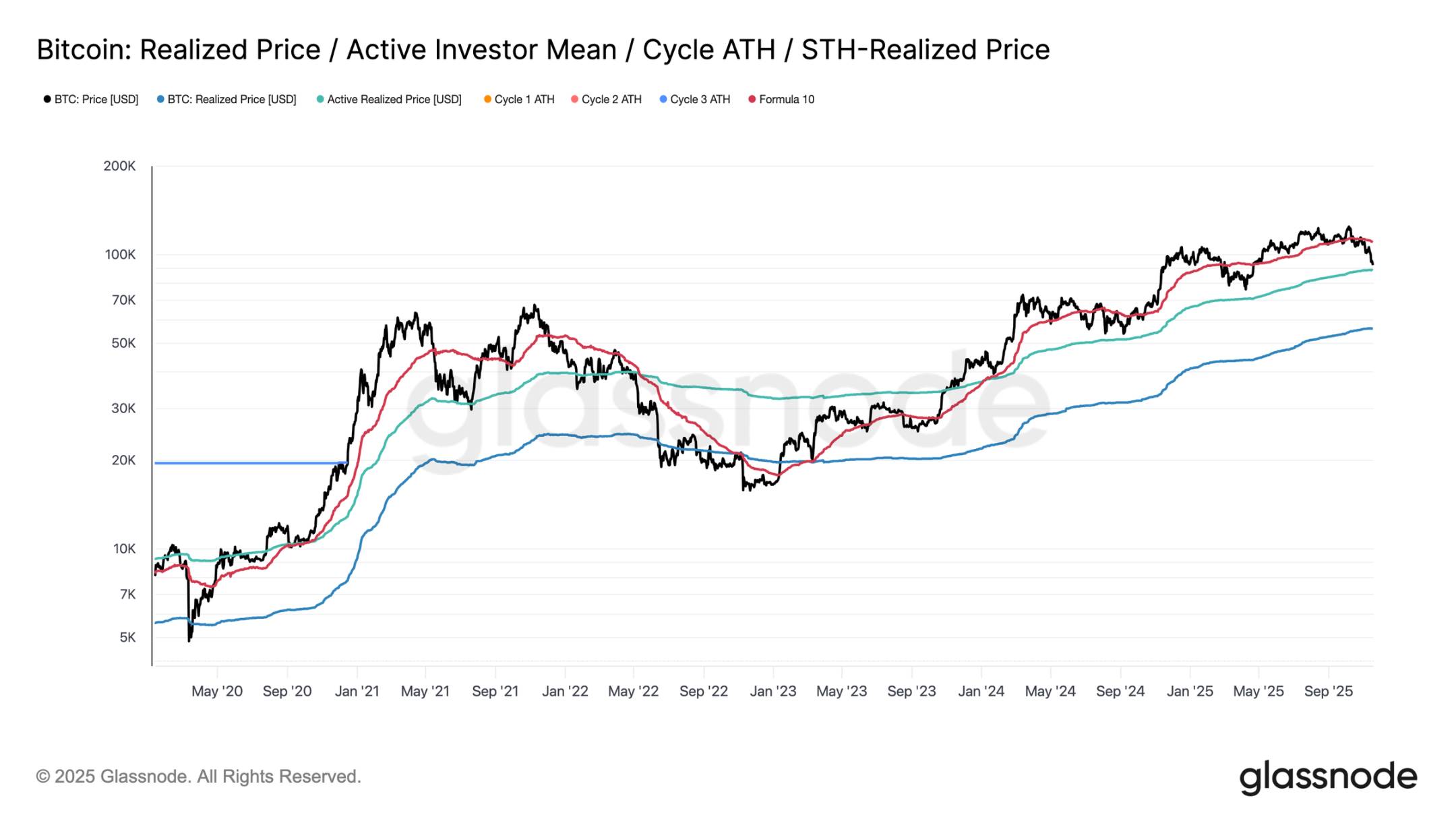

Z perspektywy modeli wyceny, rynek wszedł obecnie na nieznane terytorium, a spekulacyjne zainteresowanie w łagodnej fazie niedźwiedziej wyraźnie wzrosło. Pierwszy główny zakres obronny znajduje się w pobliżu ceny realizowanej przez aktywnych inwestorów (obecnie ok. 88 600 USD). Handel bitcoinem w tym rejonie odpowiada kosztom posiadaczy, którzy byli aktywni w ostatnich miesiącach, czyniąc go potencjalnym średnioterminowym zakresem handlowym.

Jednakże, jeśli cena zdecydowanie przebije ten poziom, będzie to pierwszy raz w tym cyklu, gdy cena znajdzie się poniżej kosztu aktywnych inwestorów, co będzie wyraźnym sygnałem, że rynek jest zdominowany przez niedźwiedzią dynamikę.

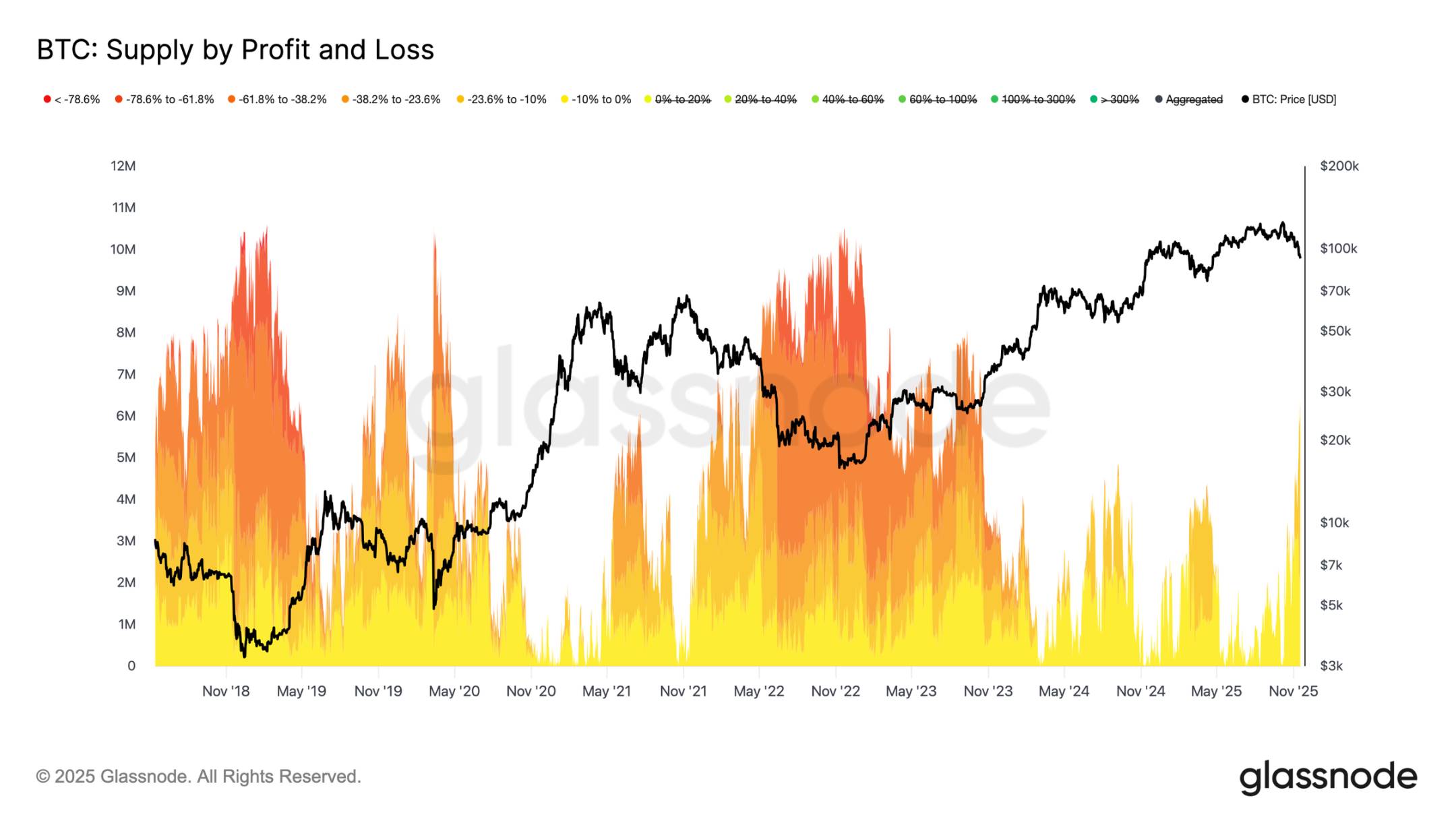

Różne typy korekt

Mimo że cena przebiła główny dolny zakres kosztu krótkoterminowych posiadaczy, skala i intensywność strat inwestorów są nadal dalekie od ekstremalnych poziomów z rynku niedźwiedzia 2022-2023. Poniższy wykres śledzi wszystkie bitcoiny obecnie na stracie, pogrupowane według niezrealizowanej wielkości korekty: około 6,3 miliona bitcoinów jest obecnie na stracie, z czego większość strat mieści się w przedziale 10%-23,6%.

Ten rozkład jest bardzo podobny do krótkoterminowego, bocznego rynku z pierwszego kwartału 2022 roku, a nie do fazy głębokiej kapitulacji. Dlatego zakres między ceną realizowaną przez aktywnych inwestorów (88 600 USD) a rzeczywistą wartością rynkową (82 000 USD) może być kluczową granicą oddzielającą łagodny rynek niedźwiedzia od pełnej struktury rynku niedźwiedzia z lat 2022-2023.

Wgląd off-chain

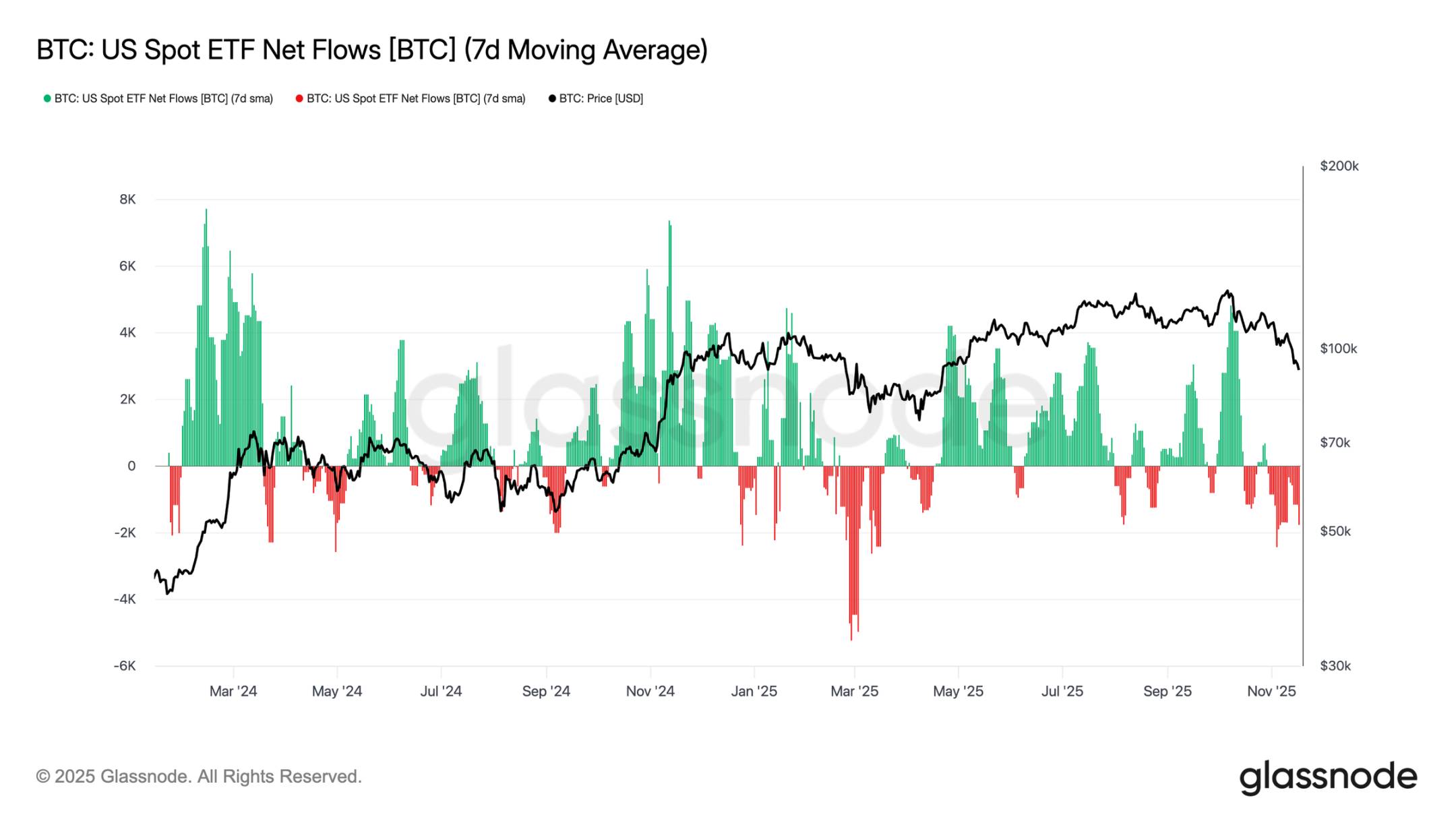

Niedostateczny popyt na ETF

Napływy środków do amerykańskich spot ETF nadal wyraźnie wskazują na brak popytu, a 7-dniowa średnia pozostaje ujemna przez ostatnie tygodnie. Utrzymujące się odpływy wskazują, że tradycyjni inwestorzy instytucjonalni nie chcą zwiększać ekspozycji podczas obecnej korekty, co kontrastuje z silnymi napływami, które wcześniej napędzały wzrost rynku. Obecna słabość oznacza, że chęć samodzielnej alokacji kapitału znacznie osłabła, a jedna z największych grup marginalnych nabywców nie pojawiła się z nowymi zakupami, co dodatkowo wzmacnia środowisko ograniczonego popytu.

Brak ciągłych napływów oznacza, że kluczowy filar popytu nie został jeszcze uruchomiony, przez co rynek obecnie nie ma głównego źródła popytu.

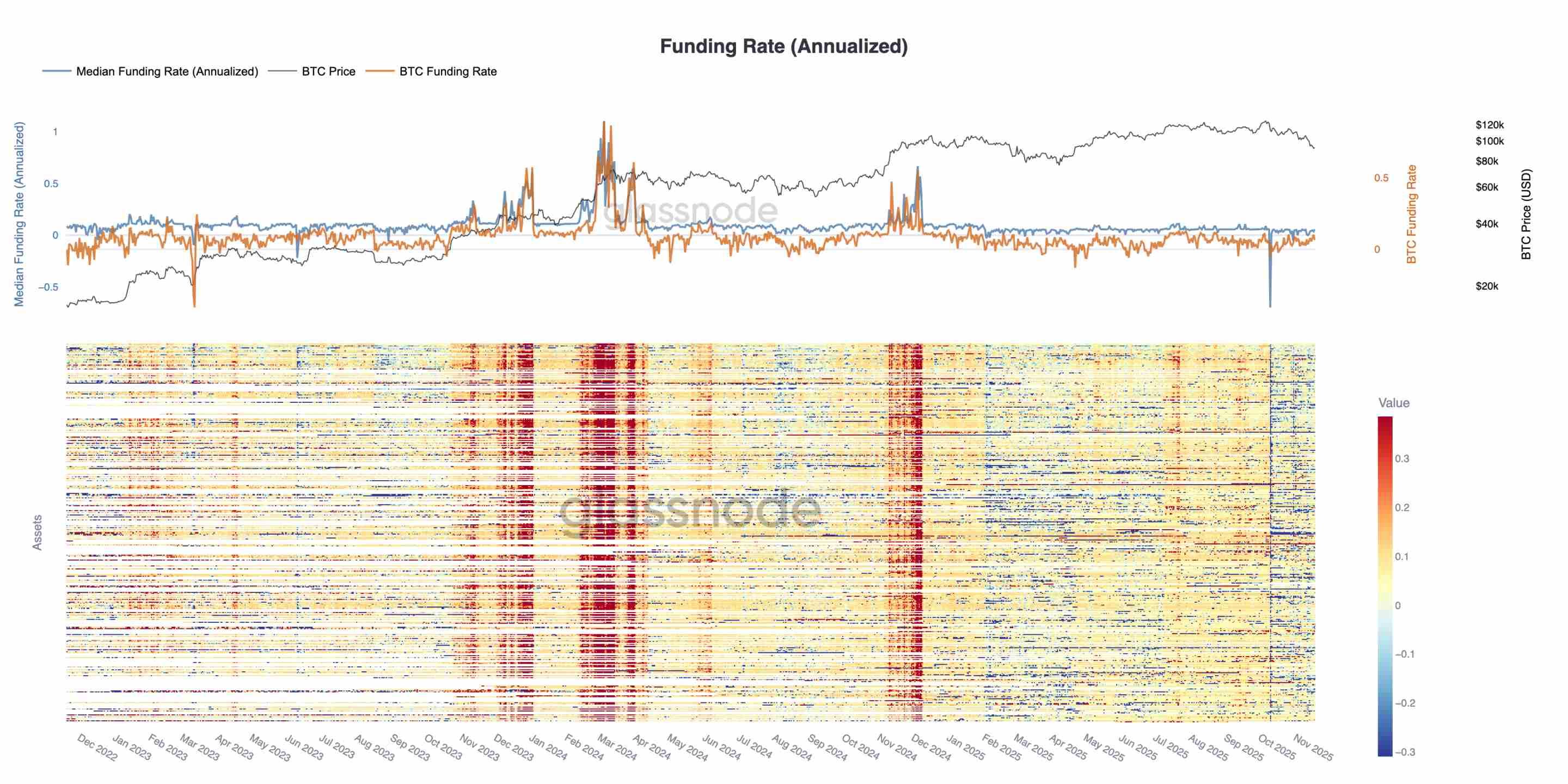

Brak oznak powrotu apetytu na ryzyko

W tym cyklu wolumen otwartych kontraktów futures stale spada, podążając za ceną, co odzwierciedla ciągłe kurczenie się aktywności spekulacyjnej. Inwestorzy nie zwiększają ekspozycji podczas osłabienia rynku, lecz systematycznie redukują ryzyko, przez co wielkość pozycji na rynku instrumentów pochodnych jest znacznie niższa niż podczas poprzednich korekt. Brak nowej dźwigni podkreśla ostrożne podejście uczestników rynku i jest zgodny z ogólnym trendem spadku popytu wśród wszystkich grup podejmujących ryzyko.

Stała redukcja pozycji futures wskazuje, że rynek nadal nie chce angażować kapitału, co potwierdza brak zaufania stojący za obecnym ruchem cen.

Stawki finansowania na cyklicznych minimach

Wraz ze spadkiem wolumenu otwartych kontraktów futures, rynek instrumentów pochodnych wysyła wyraźny sygnał o redukcji spekulacyjnych pozycji. Inwestorzy podczas osłabienia rynku wybierają redukcję ryzyka zamiast zwiększania ekspozycji, przez co poziom dźwigni w otwartych kontraktach jest znacznie niższy niż podczas poprzednich korekt.

Ta dynamika widoczna jest również na rynku stawek finansowania: stawki dla 500 największych aktywów wyraźnie przesunęły się w kierunku neutralnym lub ujemnym. W porównaniu z dodatnimi premiami z początku roku, ta zmiana podkreśla ogólny spadek popytu na dźwignię long oraz przejście rynku w stronę bardziej defensywnych pozycji.

Spadek wolumenu otwartych kontraktów i ujemne stawki finansowania razem wskazują, że spekulacyjna dźwignia jest systematycznie usuwana z rynku, wzmacniając nastroje defensywne.

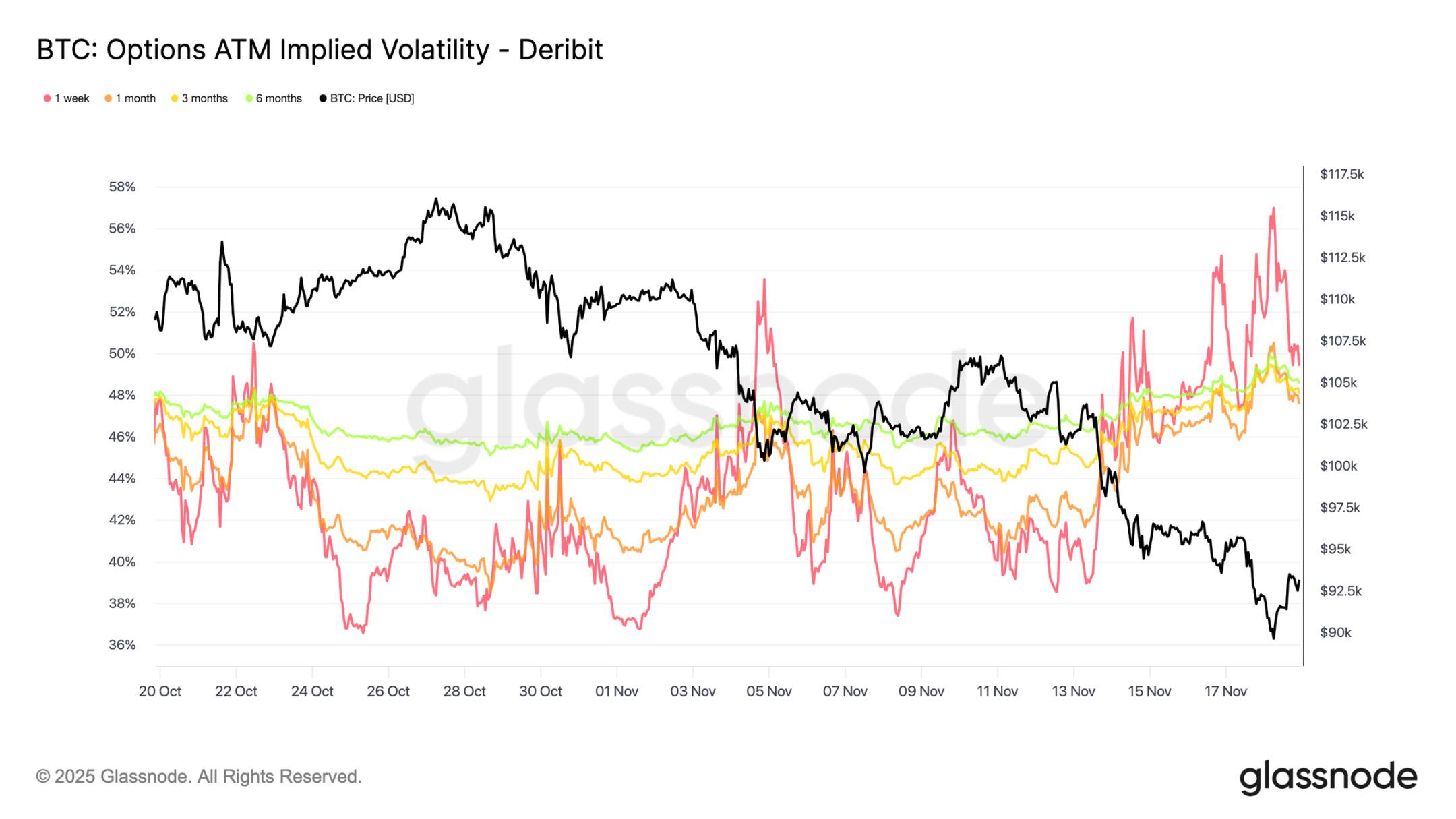

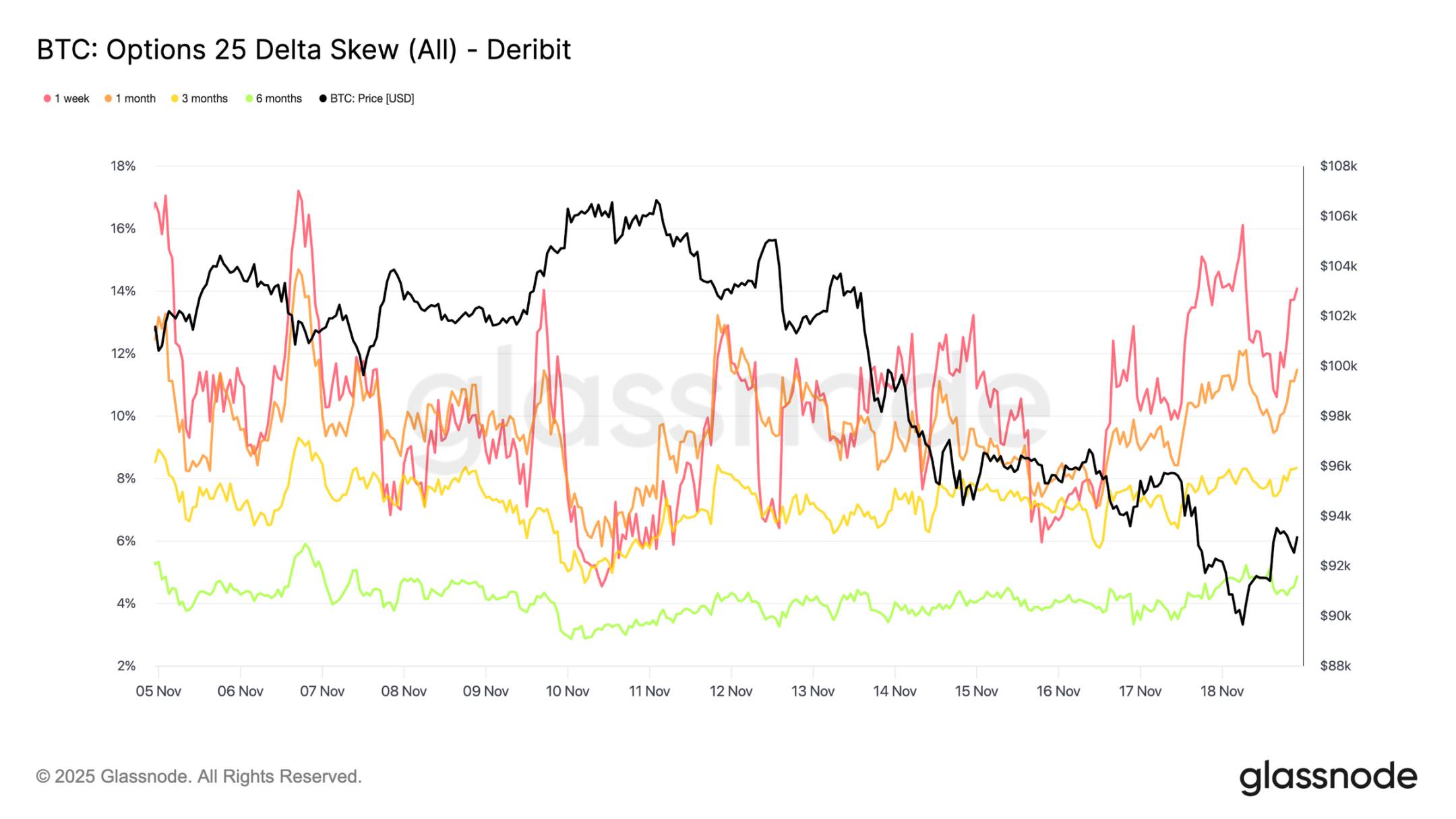

Znaczny wzrost implikowanej zmienności

Rynek opcji zwykle jako pierwszy przeszacowuje ryzyko. Po krótkotrwałym spadku bitcoina poniżej 90 000 USD, rynek opcji zareagował natychmiast: implikowana zmienność dla wszystkich terminów znacznie wzrosła, a najostrzejsza reakcja dotyczyła krótkoterminowych kontraktów. Wykres pokazuje wyraźny wzrost krótkoterminowej zmienności i szeroką repricing całej krzywej zmienności.

Ten wzrost wynika z dwóch głównych czynników: po pierwsze, inwestorzy zwiększyli popyt na ochronę przed większą korektą; po drugie, traderzy shortujący Gamma musieli zareagować. Wielu z nich było zmuszonych odkupić sprzedane opcje i przesunąć pozycje w górę, co mechanicznie podniosło krótkoterminową implikowaną zmienność.

Obecna implikowana zmienność zbliża się do poziomów z okresu likwidacji z 10 października, pokazując, jak szybko inwestorzy przeszacowują krótkoterminowe ryzyko.

Skośność potwierdza nastroje paniki

Przechodząc od implikowanej zmienności do wskaźnika skośności, rynek opcji wysyła ten sam sygnał: 25-delta skośność dla wszystkich terminów pozostaje ujemna, a dla tygodniowych terminów zbliża się do ekstremalnych poziomów niedźwiedzich (uwaga: wskaźnik skośności mierzy różnicę w implikowanej zmienności opcji o różnych cenach wykonania, kwantyfikując nastroje rynkowe i apetyt na ryzyko. 25-delta skośność porównuje implikowaną zmienność opcji put i call o 25-delta). Premia za tygodniowe opcje put wynosi około 14%, co oznacza, że niezależnie od ceny spot, inwestorzy są gotowi płacić wyższe koszty za ochronę przed spadkami.

To zachowanie może prowadzić do samospełniającej się przepowiedni: gdy inwestorzy kupują te opcje put, animatorzy rynku często stają się delta-short. Aby zabezpieczyć tę ekspozycję, sprzedają kontrakty futures lub perpetual, co wywiera presję na rynek i może wzmocnić spadki, przed którymi inwestorzy próbują się zabezpieczyć.

Skośność dla dłuższych terminów również jest ujemna, ale w mniejszym stopniu: dla sześciomiesięcznych terminów wynosi nieco poniżej 5%, co oznacza, że obawy rynku koncentrują się głównie na krótkim terminie, a nie na całym horyzoncie czasowym.

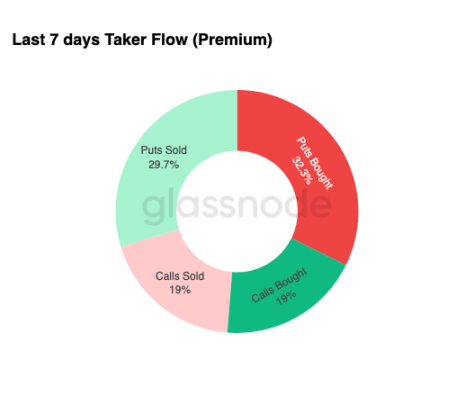

Wysoki popyt na ochronę przed spadkami

Przechodząc od skośności do rzeczywistej aktywności handlowej, przepływy kapitału z ostatnich siedmiu dni podkreślają ten sam schemat. Inwestorzy kupili znacznie więcej opcji put niż call, co jest zgodne z działaniami zabezpieczającymi i odzwierciedla preferencję rynku do ochrony przed dalszymi spadkami, a nie zakładania na wzrosty.

Aktywność w opcjach call jest ograniczona, co wskazuje, że inwestorzy nie chcą zwiększać ekspozycji na ryzyko przed końcem roku. Zarówno wolumen kupna, jak i sprzedaży opcji call pozostaje niski w porównaniu z przepływami do opcji put, co wspiera tezę o „ostrożnych, a nie spekulacyjnych pozycjach”.

Ogólnie rzecz biorąc, ta kombinacja przepływów kapitału wskazuje, że rynek przygotowuje się na wzrost zmienności i preferuje defensywę zamiast ekspansji ekspozycji.

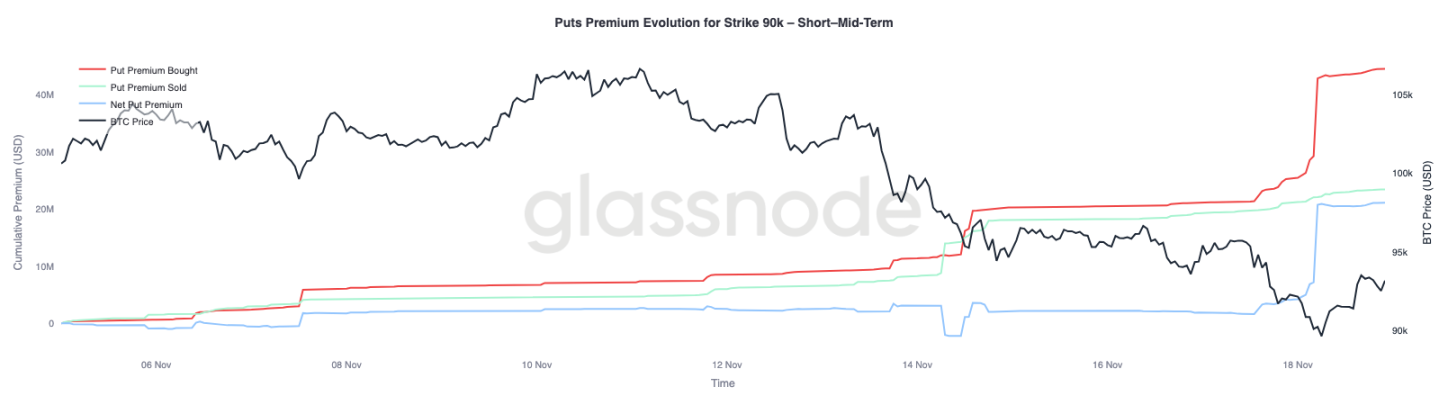

Premia opcji na poziomie wykonania 90 000 USD

Patrząc szerzej na dane o przepływach kapitału, premia za opcje put z ceną wykonania 90 000 USD pokazuje, że wraz z osłabieniem ceny popyt na ochronę gwałtownie rośnie. W ciągu ostatnich dwóch tygodni netto premia za opcje put na tym poziomie była względnie zrównoważona, aż do momentu, gdy bitcoin spadł poniżej 93 000 USD. Po utracie tego wsparcia inwestorzy zaczęli aktywnie podnosić ceny tych opcji put, powodując gwałtowny wzrost premii za opcje put na poziomie 90 000 USD.

To zachowanie pokazuje, że wraz ze wzrostem presji sprzedażowej na rynku spot, inwestorzy są gotowi płacić coraz wyższe ceny za ochronę przed spadkami. Ten trend jest również zgodny z wcześniej zaobserwowanym wzrostem krótkoterminowej implikowanej zmienności.

Znaczna repricing opcji put na poziomie 90 000 USD podkreśla tempo wzrostu aktywności zabezpieczającej po przebiciu kluczowych poziomów cenowych.

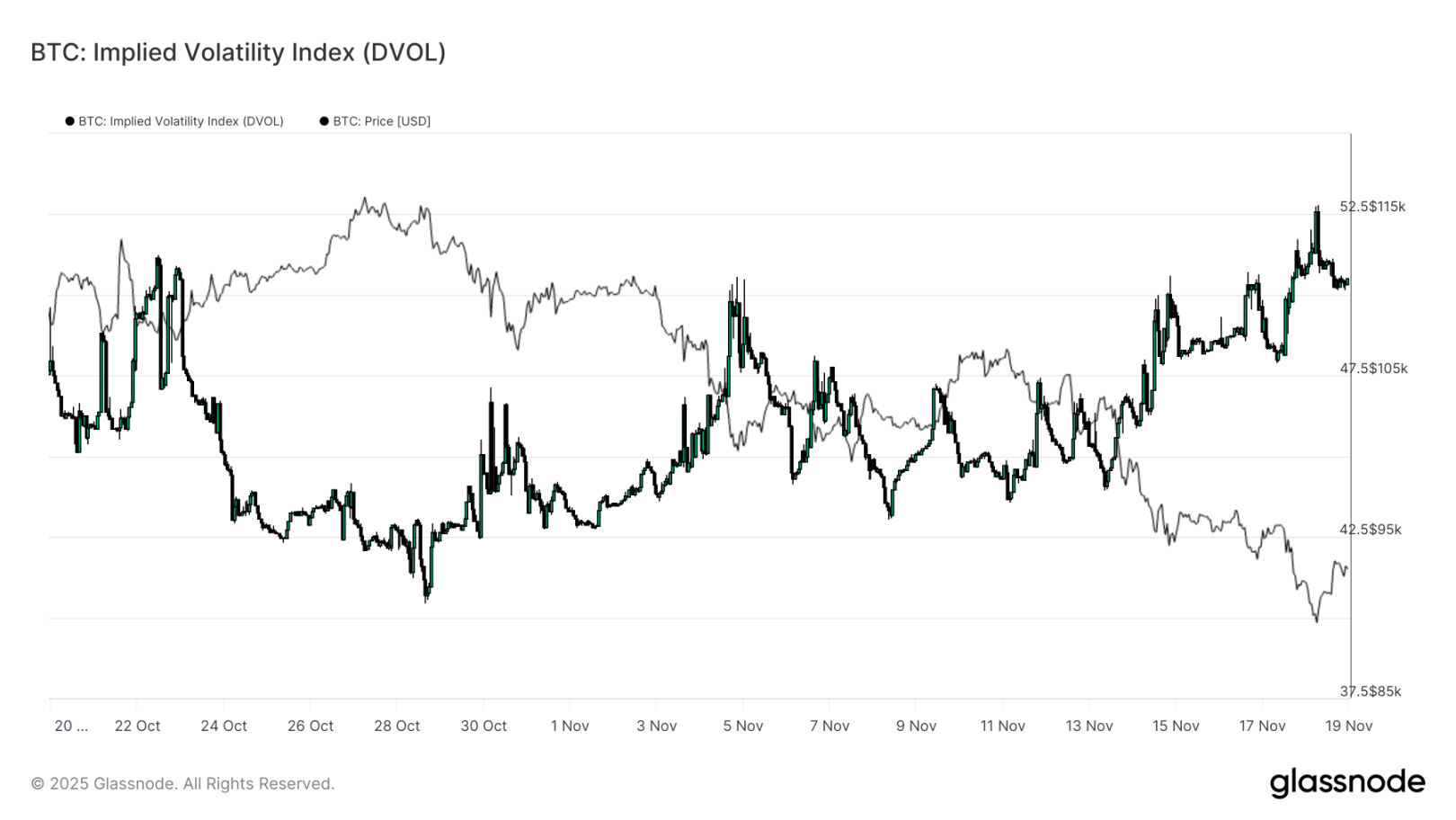

Wycena kruchości rynku

Przechodząc od pojedynczego poziomu wykonania do szerszych wskaźników zmienności, indeks DVOL pokazuje skalę repricingu ryzyka przez rynek: indeks wzrósł z około 40 trzy tygodnie temu do miesięcznego maksimum blisko 50. DVOL odzwierciedla implikowaną zmienność koszyka opcji o stałym terminie, więc jego wzrost oznacza, że inwestorzy oczekują większych wahań cen w przyszłości.

Ten trend wzrostowy integruje wszystkie obserwacje z rynku opcji: wzrost implikowanej zmienności dla wszystkich terminów, utrzymującą się ujemną skośność, ostatnie przepływy kapitału o ujemnej delcie oraz niemal całkowity brak chęci zwiększania ekspozycji na ryzyko przed końcem roku. Czynniki te razem tworzą obraz rynku przygotowującego się na niestabilność cen, napędzanego przez ryzyko likwidacji na perpetualach, niepewność makroekonomiczną i brak silnego popytu spot związanego z napływami do ETF.

Kolejnym wydarzeniem, które może zmienić ten krajobraz zmienności, będzie posiedzenie Federalnego Komitetu Otwartego Rynku za trzy tygodnie. Do tego czasu rynek opcji będzie nadal wysyłał sygnały ostrożności i wyraźnie preferował defensywne pozycje.

Wzrost DVOL dodatkowo wskazuje, że rynek przygotowuje się na większą zmienność w przyszłości, a inwestorzy dostosowują pozycje wokół zmienności.

Wnioski

Bitcoin nadal przechodzi przez trudną fazę rynkową, charakteryzującą się osłabieniem struktury rynku, spadkiem popytu spekulacyjnego oraz pełnym przejściem rynku instrumentów pochodnych na defensywne pozycje. Popyt na rynku spot pozostaje słaby, napływy do ETF są ujemne, a rynek futures pokazuje niechęć do zwiększania dźwigni podczas osłabienia. Jednocześnie implikowana zmienność, skośność i przepływy zabezpieczające wskazują na wzrost krótkoterminowego ryzyka spadkowego, a inwestorzy płacą coraz wyższe premie za ochronę. Te dynamiki razem tworzą środowisko rynku „poszukującego stabilności”. Przyszłe ruchy będą zależeć od tego, czy w pobliżu kluczowych poziomów kosztów pojawi się nowy popyt, czy też obecna kruchość rynku przerodzi się w głębszą korektę lub rynek niedźwiedzia.