Dlaczego narracja o bitcoinie jako zabezpieczeniu się nie sprawdziła? Pięć wskaźników makro ujawnia prawdę

System wchodzi w fazę, która jest bardziej krucha i mniej wyrozumiała dla błędów. Rok 2026 może być kluczowym punktem zwrotnym dla Bitcoin.

Original Article Title: Dlaczego końcowa faza wygląda gorzej, niż wyceniają to rynki

Original Article Author: arndxt

Original Article Translation: DingDang, Odaily Planet Daily

W ciągu ostatnich kilku miesięcy moje stanowisko uległo znaczącej zmianie: od „nastrojów niedźwiedzich do byczych” (przeważający pesymizm, który zwykle toruje drogę do short squeeze); do „jestem bardzo niedźwiedzi, naprawdę martwię się, że cały system wchodzi w bardziej kruchy etap”.

Nie wynika to z jednego wydarzenia, lecz opiera się na pięciu wzajemnie wzmacniających się dynamicznych czynnikach:

• Rosnące ryzyko błędów polityki. Federal Reserve zaostrza warunki finansowe w warunkach niepewności danych i wyraźnych oznak spowolnienia.

• Zmiana paradygmatu gigantów AI/Tech z „bogatych w gotówkę” na „wzrost napędzany dźwignią”. Przesuwa to ryzyko z samej zmienności rynku akcji na bardziej tradycyjne problemy cyklu kredytowego.

• Pęknięcia w prywatnym kredycie i wycenie pożyczek zaczynają się pojawiać. Choć to wciąż początek, widoczne są oznaki presji na modele wyceny.

• Gospodarka w kształcie litery K stopniowo staje się problemem politycznym. Dla coraz większej liczby osób kontrakt społeczny przestaje być wiarygodny, co ostatecznie znajdzie odzwierciedlenie na poziomie polityki.

• Sama koncentracja rynku stała się systemowym i politycznym zagrożeniem. Gdy około 40% wagi indeksu jest zdominowane przez kilku gigantów technologicznych, a oni są wrażliwi na geopolitykę i dźwignię, nie są już tylko silnikami wzrostu, lecz stają się celami bezpieczeństwa narodowego i polityki.

Scenariusz bazowy może wciąż być taki: decydenci ostatecznie „jak zwykle” wpompują płynność, wspierając ceny aktywów, by wejść w kolejną fazę cyklu politycznego. Jednak droga do tego celu wydaje się bardziej burzliwa, bardziej zależna od kredytu, bardziej niestabilna politycznie i znacznie bardziej złożona, niż zakłada tradycyjny schemat „kupuj na spadkach”.

1. Zmiana pozycjonowania makro

Przez większość tego cyklu rozsądne było stanowisko „niedźwiedzie, ale konstruktywne”:

• Pomimo uporczywej inflacji tempo wzrostu spowalnia.

• Ogólnie polityka pozostaje wspierająca.

• Aktywa ryzykowne rosły, a każda korekta była wspierana przez zastrzyki płynności.

Jednak niektóre czynniki się zmieniły:

• Zamknięcie rządu: Doświadczyliśmy długotrwałego zamknięcia rządu, co zakłóciło publikację kluczowych danych makro i pogorszyło ich jakość.

• Rosnąca niepewność w systemie statystycznym: Wysocy urzędnicy przyznali również, że federalny system statystyczny został naruszony, co zmniejszyło wiarygodność podstawowych danych, na których opiera się wycena aktywów o wartości bilionów dolarów.

• W tym kontekście Fed wybrał bardziej jastrzębie stanowisko wobec oczekiwań dotyczących stóp i bilansu, zaostrzając warunki finansowe mimo pogarszających się wskaźników wyprzedzających.

Innymi słowy, system potęguje niepewność i presję, zamiast je łagodzić. To zupełnie inna struktura ryzyka.

2. Zacieśnianie polityki w „mgle”

Kluczowy problem to nie tylko to, czy polityka jest zacieśniana, ale gdzie i jak jest zacieśniana:

• „Mgła” danych: Po zamknięciu rządu kluczowe dane (inflacja, zatrudnienie) są opóźnione, zniekształcone lub podważane; narzędzia monitorujące Fed stały się niewiarygodne w najważniejszych momentach.

• Oczekiwania dotyczące stóp: Choć wskaźniki wyprzedzające wskazują na dalsze łagodzenie inflacji na początku przyszłego roku, wypowiedzi przedstawicieli Fed są jastrzębie, co znacząco ogranicza oczekiwania rynku na szybkie obniżki stóp.

• Bilans: W trakcie zacieśniania ilościowego Fed utrzymuje stanowisko wobec bilansu i skłania się do przerzucania większej części ryzyka terminowego na sektor prywatny, co prowadzi do znacznego zaostrzenia warunków finansowych, nawet jeśli nominalne stopy pozostają bez zmian.

Historycznie błędy Fed często dotyczyły „timingu”: podnoszenie stóp za późno, obniżanie za późno. Obecne ryzyko polega na powtórzeniu tego schematu — zacieśnianiu, gdy wzrost słabnie, a dane są niejasne, zamiast łagodzić presję z wyprzedzeniem.

3. Giganci technologiczni i AI: od „dojnej krowy” do „wzrostu na dźwigni”

Druga zmiana strukturalna widoczna jest w charakterze dużych firm technologicznych i liderów AI:

• Przez ostatnią dekadę „Wielka Siódemka” była w zasadzie jak obligacje: wysoki udział w rynku, ogromny wolny przepływ gotówki, duże programy wykupu akcji i bardzo niska dźwignia netto.

• W ciągu ostatnich dwóch-trzech lat coraz większa część tego przepływu gotówki kierowana jest na wydatki kapitałowe związane z AI: centra danych, chipy, infrastrukturę.

• Obecnie wchodzimy w etap, w którym wydatki na AI są coraz częściej finansowane długiem, a nie operacyjnym przepływem gotówki.

To niesie kilka konsekwencji:

• Spready kredytowe i CDS-y zaczynają się rozszerzać, np. Oracle, gdy firmy te zadłużają się, by budować infrastrukturę AI.

• Zmienność cen akcji nie jest już jedynym ryzykiem. Widzimy już pierwsze oznaki typowego cyklu kredytowego w sektorze technologicznym, który wcześniej uchodził za „niezwyciężony”.

• Struktura rynku pogłębia ten problem. Akcje tych firm mają duży udział w głównych indeksach, a ich przejście od dojnych krów do wzrostu na dźwigni zmieniło profil ryzyka całego rynku.

To nie oznacza końca bańki AI. Jeśli wydatki kapitałowe przynoszą trwałe zwroty, finansowanie ich długiem jest racjonalne.

Ale oznacza to, że marginesy błędu się kurczą, zwłaszcza w środowisku wysokich stóp i zacieśniania polityki.

4. Kredyt i pierwsze pęknięcia na rynku prywatnym

Pod powierzchnią spokoju na rynkach publicznych pojawiają się pierwsze oznaki presji w prywatnym kredycie: znaczne rozbieżności w wycenach tej samej pożyczki między instytucjami (jedna wycenia na 70 centów za dolara, inna na 90 centów). To klasyczny znak konfliktu „cena modelowa vs. cena rynkowa”.

To przypomina schemat z lat 2007–2008:

• 2007: Wzrost złych aktywów, rozszerzanie spreadów, podczas gdy indeksy giełdowe pozostają względnie spokojne.

• 2008: Rynki wcześniej uznawane za „gotówkowe” (np. papiery wartościowe z aukcji) nagle zamarzają.

W międzyczasie: Rezerwy w systemie Federal Reserve zaczęły spadać; wewnętrznie Fed coraz bardziej zdaje sobie sprawę, że bez ekspansji bilansu „hydraulika” rynku finansowego może napotkać problemy funkcjonalne.

To nie oznacza, że kryzys jest nieunikniony, ale wpisuje się w sytuację, w której: kredyt po cichu się zacieśnia, a język polityki pozostaje w trybie „zależnym od danych”, zamiast proaktywnie reagować.

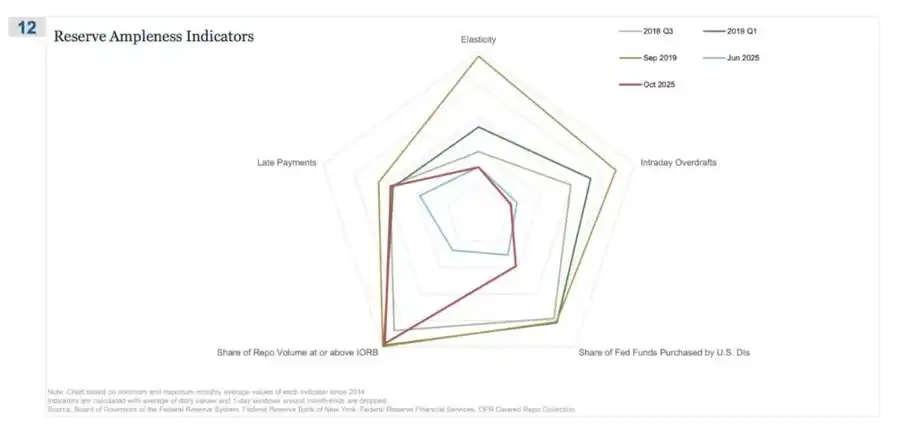

REPO (umowa odkupu) było pierwszym miejscem, gdzie pojawiły się oznaki „rezerwy nie są już obfite”

Na tym wykresie pajęczynowym „udział transakcji repo osiągający lub przekraczający IORB” jest najbardziej bezpośrednim sygnałem, pokazującym, że po cichu oddalamy się od stanu rzeczywiście obfitych rezerw.

W III kwartale 2018–2019 zmienność była jeszcze względnie kontrolowana: rezerwy były obfite, a większość zabezpieczonych stóp finansowania była poniżej poziomu IORB.

We wrześniu 2019 r. (przed kryzysem na rynku repo): ta linia gwałtownie się rozszerzyła, gdy coraz więcej stawek repo osiągało lub przekraczało IORB — typowy sygnał niedoboru zabezpieczeń i rezerw.

Teraz patrząc na czerwiec 2025 vs. październik 2025:

• Jasnoniebieska linia (czerwiec) jest jeszcze bezpieczna; ale czerwona linia październikowa zbliża się do profilu z 2019 r., wskazując, że coraz więcej transakcji repo osiąga polityczną stopę procentową.

• Innymi słowy, traderzy i banki podbijają koszt finansowania overnight, ponieważ rezerwy nie są już „komfortowo obfite”.

• W połączeniu z innymi wskaźnikami z wykresu pajęczynowego (wzrost dziennych przekroczeń, wzrost zakupów funduszy federalnych przez Fed, wzrost opóźnionych płatności) można wyciągnąć jasny wniosek.

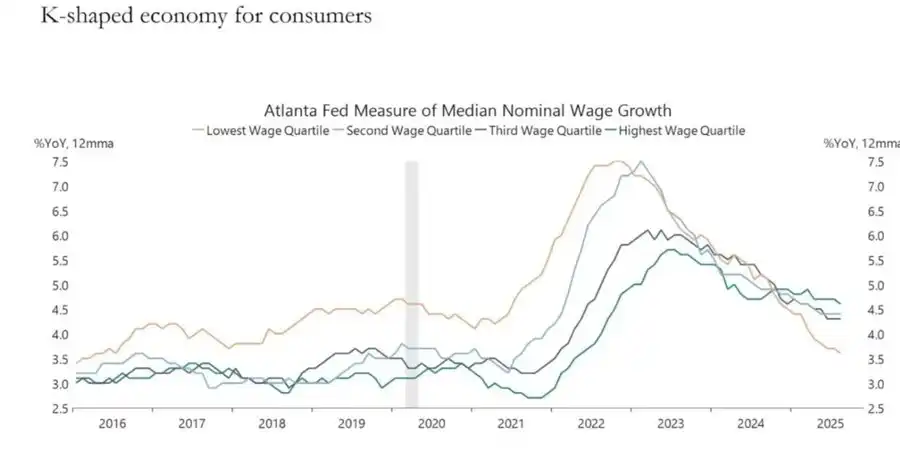

5. Gospodarka w kształcie litery K staje się zmienną polityczną

Autor tego artykułu wcześniej wyjaśniał w artykule „Dwuwarstwowa gospodarka w kształcie K”, definiując ją jako sytuację, w której różne części gospodarki poruszają się w zupełnie przeciwnych kierunkach w tym samym cyklu:

• Górna połowa K → rynki kapitałowe, posiadacze aktywów, branża technologiczna, duże korporacje → szybki wzrost (zyski, ceny akcji, majątek rosną jednocześnie).

• Odbudowa w kształcie K → pracownicy najemni, MŚP, branże niebieskich kołnierzyków → spadek lub stagnacja.

To, co wcześniej nazywaliśmy podziałem „gospodarki w kształcie K”, moim zdaniem przekształciło się z samego zjawiska gospodarczego w zmienną polityczną:

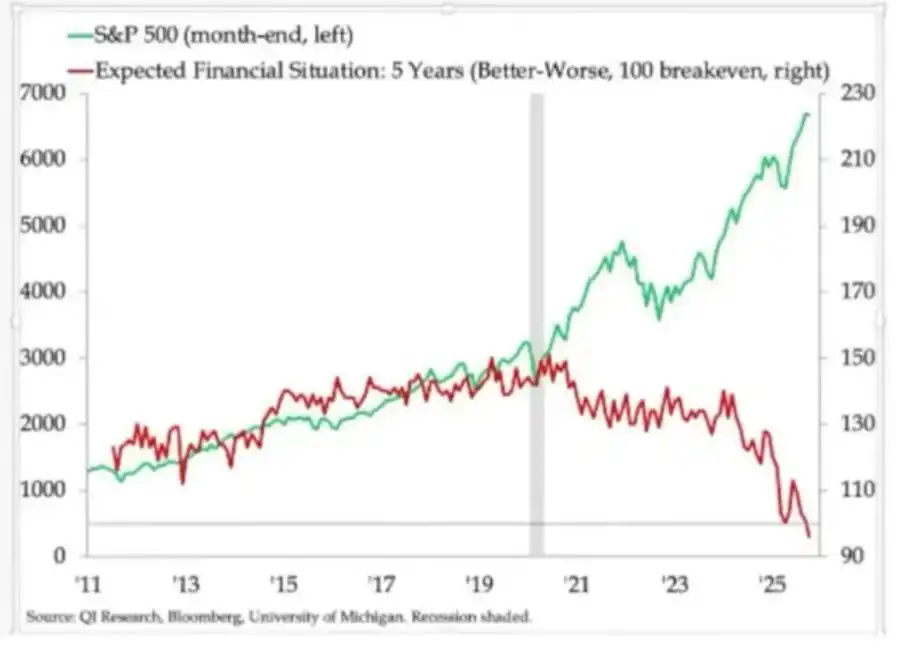

• Oczekiwania gospodarstw domowych wyraźnie się rozchodzą. Długoterminowe perspektywy finansowe (np. oczekiwania 5-letnie) znacznie się różnią: niektóre grupy oczekują stabilności lub nawet poprawy, inne przewidują wyraźne pogorszenie.

• Wskaźniki stresu w realnej gospodarce również ostrzegają: rosną wskaźniki zaległości w subprime auto loan; wiek zakupu pierwszego domu przesuwa się coraz później, zbliżając się do wieku emerytalnego; bezrobocie młodzieży w wielu krajach stale rośnie.

Dla szybko rosnącej warstwy społecznej problemem nie jest już tylko „nierówność”; system sam w sobie staje się dla nich coraz bardziej dysfunkcyjny:

• Nie mają aktywów, ograniczony wzrost płac i trudno im wyobrazić sobie realistyczną ścieżkę uczestnictwa w inflacji aktywów.

• Podstawowe rozumienie kontraktu społecznego — „ciężko pracuj, stopniowo awansuj, w końcu osiągnij bogactwo i bezpieczeństwo” — rozpada się.

W takim środowisku zachowania polityczne zaczynają się zmieniać:

• Wyborcy nie wybierają już „najlepszego zarządcy status quo”.

• Coraz chętniej popierają radykalnych lub wywrotowych kandydatów zarówno z lewicy, jak i prawicy, bo w ich oczach ryzyko dalszego pogorszenia jest minimalne: „Gorzej już być nie może”.

Przyszłe polityki dotyczące podatków, redystrybucji, regulacji i wsparcia monetarnego będą formułowane w tym kontekście.

I to wyraźnie nie jest neutralne dla rynku.

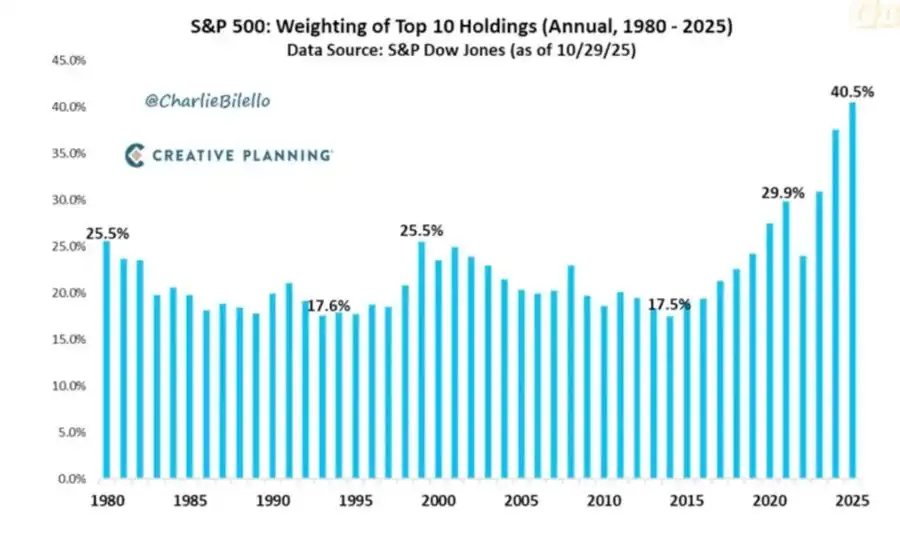

6. Koncentracja rynku jako ryzyko systemowe i polityczne

Całkowita wartość rynkowa jest silnie skoncentrowana w kilku firmach. Rzadziej jednak dyskutuje się o systemowych i politycznych implikacjach tej struktury:

Obecnie 10 największych firm posiada około 40% wartości rynkowej głównych amerykańskich indeksów akcji.

Firmy te mają następujące cechy: są kluczowymi składnikami portfeli funduszy emerytalnych, planów 401(k) i portfeli detalicznych; ich działalność jest ściśle powiązana z AI, są silnie eksponowane na rynek chiński i bardzo zależne od ścieżki stóp procentowych; praktycznie działają jako monopoliści w wielu cyfrowych domenach.

To rodzi trzy powiązane ze sobą ryzyka:

• Systemowe ryzyko rynkowe

Gdy te firmy napotkają szoki zysków, regulacyjne lub geopolityczne (np. kwestia Tajwanu lub zmieniający się popyt z Chin), wpływ szybko przeniesie się na cały system majątkowy gospodarstw domowych.

• Ryzyko bezpieczeństwa narodowego

Gdy tak duża część narodowego majątku i produktywności jest skoncentrowana w kilku firmach zależnych od czynników zewnętrznych, same stają się strategicznymi słabościami.

• Ryzyko polityczne

W środowisku, gdzie „odbudowa w kształcie K” współistnieje z nastrojami populistycznymi, te firmy najprawdopodobniej staną się ogniskami niezadowolenia:

• Wyższe podatki, podatki od nadzwyczajnych zysków, ograniczenia wykupów akcji;

• Podziały wymuszane przez działania antymonopolowe;

• Surowsze regulacje dotyczące AI i danych.

Innymi słowy, te firmy nie są już tylko silnikami wzrostu, ale stają się potencjalnymi celami polityki — i ta możliwość rośnie.

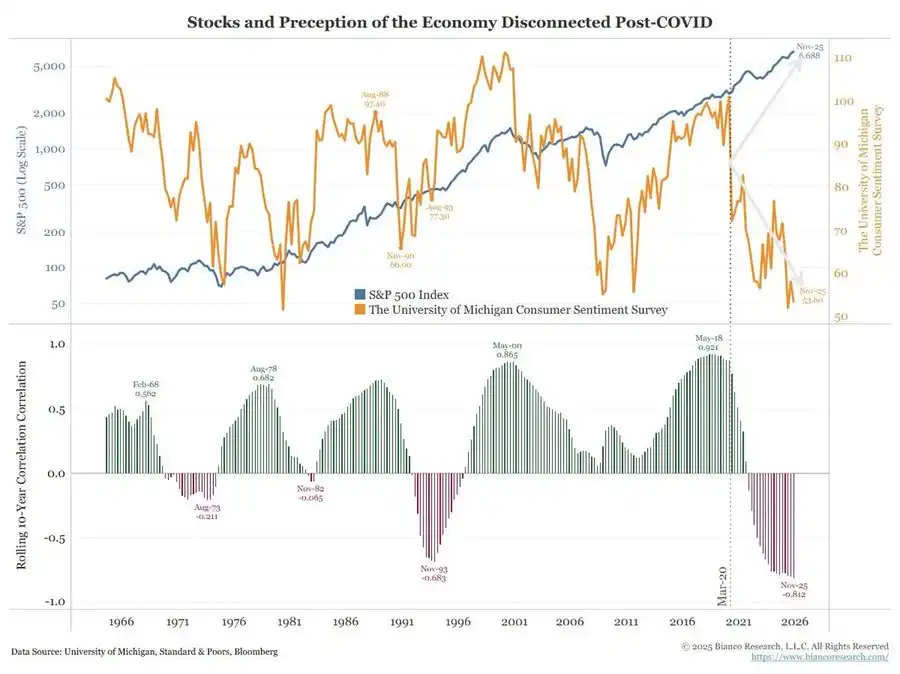

7. Bitcoin, złoto i niezrealizowana narracja „idealnego zabezpieczenia”

W świecie ryzyka błędów polityki, presji kredytowej i rosnącej niestabilności politycznej można by oczekiwać, że Bitcoin zabłyśnie jako wyraźne narzędzie makrohedgingowe. Jednak rzeczywistość jest taka:

• Złoto pełni rolę tradycyjnego zabezpieczenia kryzysowego: wykazuje stabilność, niską zmienność i rosnące znaczenie w alokacji aktywów.

• Bitcoin jest bardziej jak aktywo o wysokim Beta w handlu: ściśle powiązany z cyklem płynności; wrażliwy na dźwignię i produkty strukturyzowane; OG długoterminowi posiadacze wykorzystują obecną sytuację do redukcji pozycji.

Początkowe narracje o decentralizacji i rewolucji walutowej wciąż są atrakcyjne koncepcyjnie, ale rzeczywistość jest taka:

• Obecne dominujące przepływy kapitału pochodzą głównie z zachowań finansowych: strategie dochodowe, instrumenty pochodne, wzorce short vol.

• Prawdziwa wydajność Bitcoina jest bliższa Technologii Beta niż neutralnemu, solidnemu makrohedgingowi.

Nadal uważam, że 2026 może być przełomowym rokiem dla Bitcoina (nowy cykl polityczny, potencjalne bodźce i dalsza erozja zaufania do tradycyjnych aktywów mogą wspólnie utworzyć ten punkt zwrotny).

Jednak inwestorzy muszą sobie uświadomić: na tym etapie Bitcoin nie zapewnił jeszcze oczekiwanych właściwości zabezpieczających dla wielu; pozostaje częścią kompleksu płynności, który budzi nasze obawy.

8. Ramy scenariuszowe do 2026 roku

Jednym z użytecznych sposobów zrozumienia obecnego środowiska jest postrzeganie go jako „kontrolowanego spuszczania powietrza z bańki” mającego na celu zrobienie miejsca na kolejną rundę bodźców.

Potencjalna sekwencja może wyglądać następująco:

1) Środek 2024 do 2025: kontrolowana kontrakcja i presja.

• Okresowe zahamowania spowodowane zamknięciami rządu i chaosem politycznym;

• Fed przyjmuje jastrzębią retorykę i politykę bilansową, zaostrzając warunki finansowe;

• Spready kredytowe lekko się rozszerzają; sektory spekulacyjne (AI, technologie długoterminowe, część prywatnego kredytu) absorbują szoki jako pierwsze.

2) Koniec 2025 do 2026: wejście w fazę ponownego wpompowywania płynności w cyklu politycznym.

• Przy spadających oczekiwaniach inflacyjnych i korektach rynkowych decydenci odzyskują „przestrzeń do luzowania”;

• Pojawiają się obniżki stóp i działania fiskalne, dostosowane do celów wzrostu i wyborów;

• Skutki inflacyjne pojawią się po kluczowych wydarzeniach politycznych z powodu efektów opóźnionych.

3) Po 2026: systemowa rewaluacja.

Skala i forma następnego bodźca określą przyszłą trajektorię:

• Albo kolejna runda inflacji aktywów z silniejszą interwencją polityczną i regulacyjną;

• Albo bardziej bezpośrednia konfrontacja ze strukturalnymi problemami wokół trwałości zadłużenia, koncentracji i kontraktu społecznego.

Te ramy nie są ostateczne, ale dobrze wpisują się w obecne silne bodźce:

• Politycy priorytetowo traktują reelekcję, a nie długoterminową równowagę;

• Najłatwiejszym narzędziem politycznym pozostaje płynność i transfery, a nie reforma strukturalna;

• A by móc użyć tych narzędzi ponownie, najpierw muszą spuścić powietrze z obecnej bańki.

Wnioski

Różne sygnały wskazują na ten sam wniosek: system wchodzi w bardziej kruchy, mniej wyrozumiały etap cyklu.

Z historycznych wzorców wynika, że decydenci ostatecznie zareagują dużą dawką płynności. Ale zanim wejdziemy w kolejny etap, musimy przejść przez okres charakteryzujący się następującymi cechami:

• Bardziej rygorystyczne warunki finansowe,

• Większa wrażliwość na kredyt,

• Intensywniejsze zawirowania polityczne,

I coraz bardziej nieliniowe reakcje polityczne.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Najnowszy wywiad z „matką chrzestną AI” Fei-Fei Li: Nie spodziewałam się, że AI stanie się tak popularna, kolejną granicą jest inteligencja przestrzenna

Jeśli sztuczna inteligencja doprowadzi ludzkość do kryzysu egzystencjalnego, będzie to wina ludzi, a nie maszyn. Jeśli powstanie superinteligencja, dlaczego ludzie mieliby pozwolić na przejęcie kontroli? Gdzie jest zbiorowa odpowiedzialność, zarządzanie i regulacje? „Inteligencja przestrzenna” może całkowicie zmienić nasze postrzeganie świata.

Czy czteroletni cykl bitcoin przestał działać?

Ta runda różnych anomalii, w tym osłabienie nastrojów, spadek zysków, zakłócenie tempa oraz dominacja instytucji, rzeczywiście sprawiły, że rynek intuicyjnie odczuwa, iż ten znany czteroletni cykl przestał być skuteczny.

Wewnętrzne spotkanie w Nvidia, Jensen Huang szczerze przyznaje: To bardzo trudne, „jeśli robimy to dobrze, to jest bańka AI”, „jeśli choć trochę nie spełnimy oczekiwań, cały świat się zawali”

Jensen Huang rzadko przyznał, że Nvidia stoi obecnie w obliczu nierozwiązywalnego dylematu: jeśli firma osiąga doskonałe wyniki, jest oskarżana o napędzanie bańki AI, a jeśli wyniki są słabe, uznaje się to za dowód na pęknięcie tej bańki.