Dekonstrukcja DAT: poza mNAV, jak rozpoznać „prawdziwe i fałszywe gromadzenie tokenów”?

Inwestowanie w DAT rządzi się jedną żelazną zasadą: ignoruj premie i bańki, inwestuj tylko w te projekty, w których „ilość tokenów na akcję” stale rośnie, tworząc prawdziwe koło zamachowe.

Oryginalny tytuł: „Dekonstrukcja DAT: Budowa dogłębnej analizy wykraczającej poza mNAV”

Oryginalni autorzy: @sui414, @0xallyzach, @cosmo_jiang, Pantera Capital

Oryginalny tłumacz: @kokii_eth

Streszczenie

• Zjawisko Pareto: Branża DAT wykazuje rozkład potęgowy – czołowe projekty w każdej kategorii zajmują większość udziału w rynku, podczas gdy projekty z długiego ogona mają trudności z utrzymaniem się. Pomimo istnienia bańki, DAT oparte na rzeczywistych aktywach i zróżnicowanych strategiach skarbcowych nadal reprezentują istotną innowację finansową.

• Rozbieżność wartości i nastrojów: mNAV często maskuje długoterminowe czynniki wartości. Nasz model dekompozycji czynników wzrostu oddziela fundamentalny wzrost skumulowany od nastrojów rynkowych. Dane pokazują, że wartość na akcję firm takich jak BMNR i HSDT stale rośnie, podczas gdy spadki cen akcji większości DAT wynikają głównie z kurczenia się nastrojów, a nie pogorszenia fundamentów.

• Kruchy efekt koła zamachowego: DAT polegają na cyklu kapitału o charakterze zwrotnym – emisja akcji przy premii powiększa skarbiec, a przy dyskoncie broni się wartości na akcję. Jest to szczególnie trudne w rynku spadkowym. Firmy takie jak Bitmine zarządzają ostrożnie, podczas gdy niektóre przedsiębiorstwa prowadzą agresywną emisję, co prowadzi do rozwodnienia i szkodzi długoterminowej trwałości.

• Podwójne ramy oceny: Pełna ocena powinna koncentrować się na 1. fundamentalnym wzroście wartości niezależnym od nastrojów; 2. emisji i zarządzaniu skarbcem – czyli czy zarząd reaguje odpowiedzialnie na sytuację rynkową. Oba czynniki wspólnie decydują, czy DAT tworzy, czy niszczy wartość.

• Luka w infrastrukturze danych: Branża pilnie potrzebuje ustrukturyzowanych, porównywalnych danych, w tym ustanowienia standardów ujawniania, zwiększenia przejrzystości i optymalizacji praktyk operacyjnych. Większa przejrzystość danych przyspieszy dojrzałość branży i zapewni inwestorom prawo do informacji.

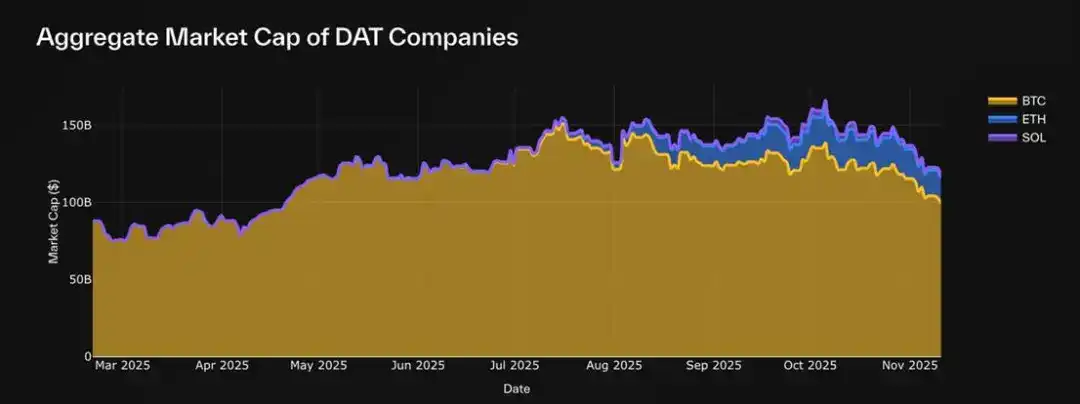

Rok 2025 przyniósł DAT Summer – wraz z wejściem na główny rynek takich DAT jak Bitmine (BMNR), Sharplink (SBET) i Solana Company (HSDT), sektor ten gwałtownie się rozwinął. Obecnie łączna kapitalizacja rynkowa 30 śledzonych przez nas BTC, ETH i SOL DAT osiągnęła 1170 miliardów dolarów. Jednak po szoku rynkowym początkowa fala spekulacji zaczęła słabnąć.

Mimo ciągłego szumu rynkowego, większość inwestorów ocenia DAT wyłącznie przez pryzmat mNAV (stosunek kapitalizacji rynkowej do wartości aktywów netto), nie rozumiejąc ich kluczowej wartości, strategii skarbcowej ani mechanizmów dyscypliny emisyjnej.

W związku z tym, korzystając z panelu danych DAT opracowanego przez naszego partnera Pantera, przygotowaliśmy ten raport, aby pobudzić dyskusję, wyjaśnić nieporozumienia i ustanowić bardziej rygorystyczne ramy oceny DAT.

Czym są Digital Asset Treasuries (DATs)?

Digital Asset Treasuries (DATs) to jeden z najbardziej intrygujących eksperymentów finansowych na dzisiejszych rynkach publicznych. Są to spółki giełdowe, których bilans opiera się głównie na aktywach cyfrowych, umożliwiając inwestorom pośrednią ekspozycję na BTC, ETH, SOL i inne aktywa cyfrowe poprzez rynek akcji. Oznacza to, że inwestorzy mogą handlować w środowisku regulowanym za pośrednictwem tradycyjnych rachunków maklerskich, unikając złożoności platform on-chain.

W przeciwieństwie do ETF-ów czy trustów, DAT to spółki operacyjne, a nie pasywne narzędzia inwestycyjne. Mogą bezpośrednio posiadać, handlować, a nawet stakować aktywa cyfrowe, emitować nowe akcje lub pozyskiwać kapitał, tworząc aktywnie zarządzane narzędzie skarbcowe, którego wartość zależy zarówno od aktywów bazowych, jak i strategii zarządzania kapitałem spółki.

Typowy DAT zaczyna się od małej spółki giełdowej lub nowego narzędzia notowanego na giełdzie (SAPC), które posiada aktywa cyfrowe. Jego wartość aktywów netto (NAV – Net Asset Value) odzwierciedla łączną wartość godziwą posiadanych aktywów, a kapitalizacja rynkowa (Market Cap – MCAP) pokazuje wycenę rynkową tej samej ekspozycji – zwykle z premią lub dyskontem wynikającym z nastrojów rynkowych, płynności i zaufania do zarządu.

Niektóre DAT, takie jak Strategy dla BTC, opierają swój model biznesowy na ciągłym zwiększaniu ekspozycji na aktywa docelowe poprzez finansowanie kapitałowe. Inne DAT eksplorują dochody ze stakingu, ekspozycję na instrumenty pochodne lub zdywersyfikowane portfele inwestycyjne, dodając warstwę przychodową poza samą ekspozycją cenową.

Dla inwestorów DAT stają się pomostem między tradycyjnymi finansami a aktywami on-chain:

• Dla inwestorów detalicznych i instytucjonalnych DAT oferują jasność regulacyjną, dostępność przez brokerów i zgodność z przepisami, umożliwiając ekspozycję na aktywa cyfrowe przez znane kanały.

• Dla ekosystemu krypto DAT tworzą nowe kanały napływu kapitału, mogą zwiększać niedobór płynności aktywów bazowych, wspierać infrastrukturę stakingową i pogłębiać płynność rynku wtórnego.

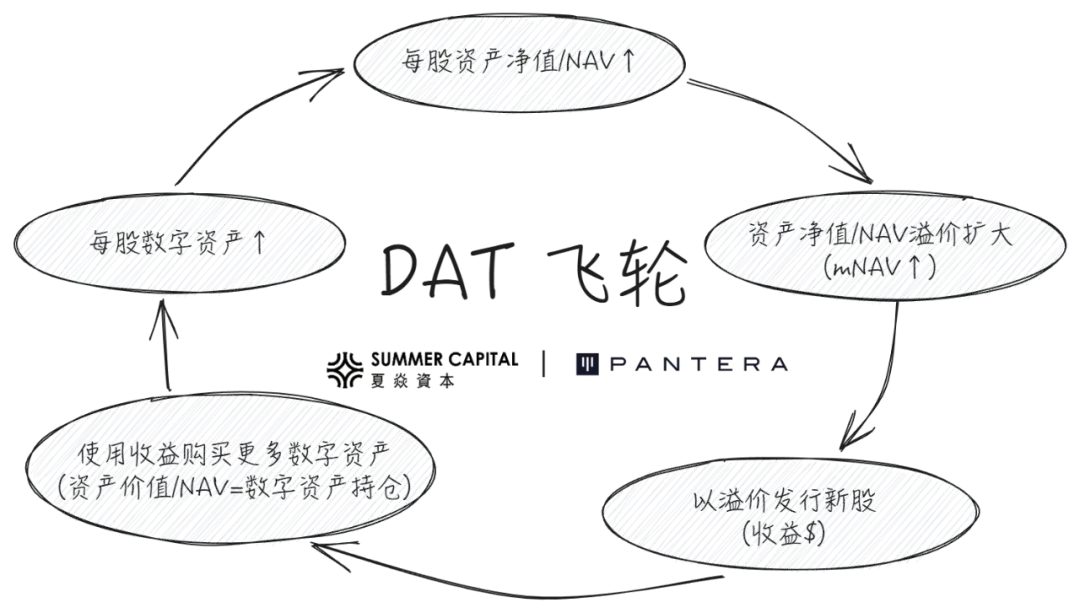

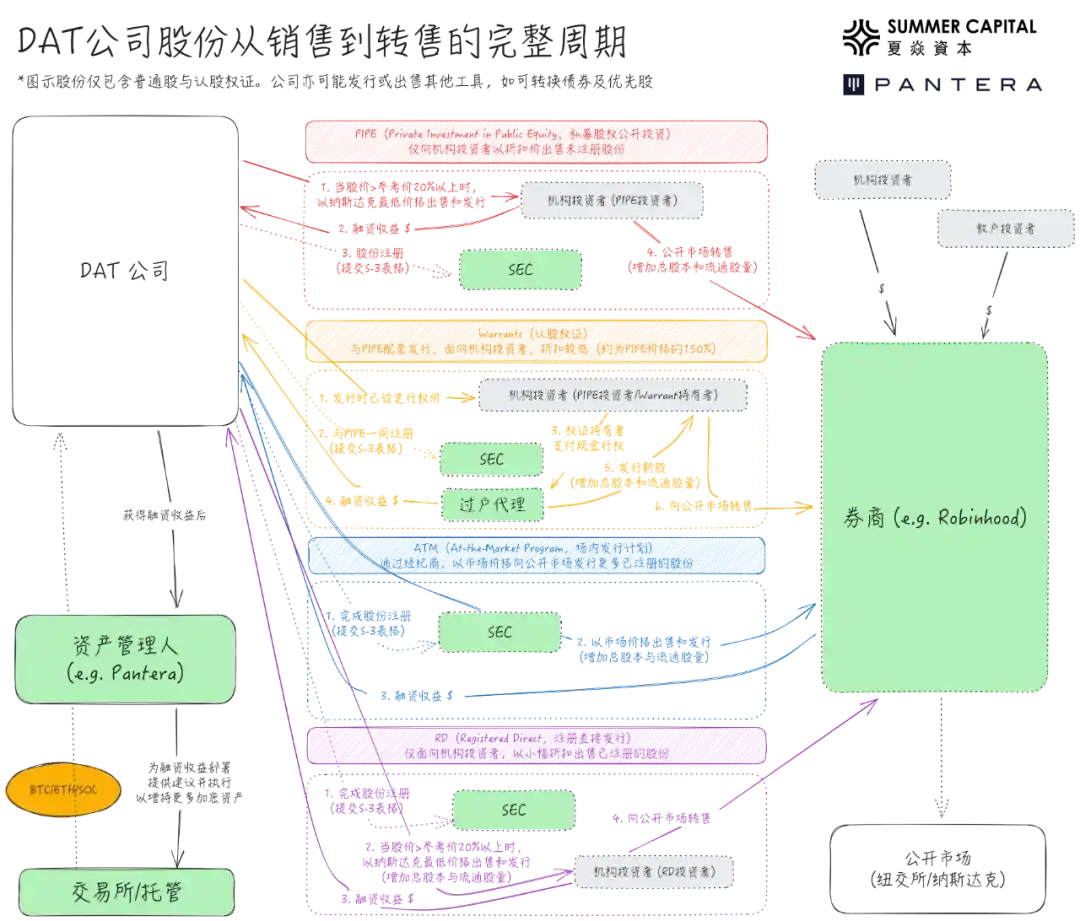

Wiele firm i instytucji uczestniczy w emisji DAT poprzez PIPE (Private Investment in Public Equity), a ich logika inwestycyjna opiera się na „pozytywnym kole zamachowym” przedstawionym na poniższym diagramie:

Jednak na rynku pojawia się wiele wątpliwości dotyczących DAT:

• To pozytywne koło zamachowe łatwo uznać za wieczną maszynę hossy, ale co się dzieje, gdy zarówno mNAV, jak i ceny aktywów cyfrowych spadają?

• Inwestorzy PIPE otrzymują akcje po cenie ustalonej przed ogłoszeniem DAT (zwykle niższej niż dla detalistów), co często budzi podejrzenia o insider trading lub wykorzystywanie inwestorów detalicznych.

• Handel powyżej NAV jest postrzegany jako problematyczny, ponieważ detaliści muszą płacić wysoką premię; handel poniżej NAV również jest problematyczny, ponieważ wymaga sprzedaży aktywów w celu odkupu akcji.

W niniejszym artykule przeanalizujemy te wątpliwości na podstawie danych, wyjaśnimy nieporozumienia, przedstawimy rzeczywiste znaczenie poszczególnych wskaźników i podzielimy się metodologią oceny DAT.

1. Analiza kluczowych wskaźników: mNAV i jego ograniczenia

Od marca 2025 r. łączna kapitalizacja rynkowa 30 śledzonych przez nas DAT wzrosła z 880 miliardów dolarów (wówczas głównie dzięki Strategy/MSTR) do około 1170 miliardów dolarów, obejmując trzy główne aktywa cyfrowe: BTC, ETH i SOL. Jednak dyskusja rynkowa nadal zbyt mocno koncentruje się na pojedynczym wskaźniku mNAV, ignorując jego rzeczywiste znaczenie i inne istotne wskaźniki.

Trend wzrostu kapitalizacji rynkowej firm DAT (na podstawie 30 śledzonych podmiotów)

DAT to w istocie akcje notowane na rynku publicznym, a ich ocena powinna koncentrować się na dwóch głównych elementach:

• Wartość firmy (NAV/wartość aktywów netto): odzwierciedla rzeczywistą wartość firmy. W przypadku DAT oznacza to łączną wartość płynnych aktywów w bilansie – w tym aktywów cyfrowych i niezaangażowanej gotówki lub jej ekwiwalentów. Kluczowym czynnikiem wartości firmy nie jest tradycyjny zysk operacyjny, lecz posiadanie i wzrost aktywów cyfrowych.

• Wartość rynkowa (MCAP/kapitalizacja rynkowa): rynkowa ocena wartości firmy, obliczana jako cena akcji pomnożona przez liczbę akcji w obrocie.

Wartość aktywów netto / Net Asset Value (NAV)

NAV odzwierciedla podstawową wartość posiadanych aktywów, ale jej szczegółowy skład zależy od firmy. Niektóre firmy posiadają rezerwy gotówkowe, krótkoterminowe obligacje skarbowe lub inne udziały, inne zaś posiadają obligacje zamienne lub warranty subskrypcyjne, co utrudnia standaryzację NAV. Większość obecnych paneli danych stosuje uproszczone wzory, niektóre rozszerzają zakres o dług i instrumenty zamienne.

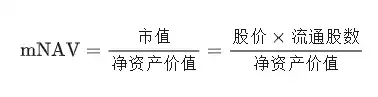

Wielokrotność NAV / Multiple NAV (mNAV)

Choć NAV odzwierciedla aktywa bazowe firmy, nie pokazuje, jak rynek je wycenia. Tu potrzebna jest kapitalizacja rynkowa – bieżąca rynkowa ocena wartości firmy.

Relacja kapitalizacji rynkowej do NAV daje najczęściej śledzony wskaźnik w branży DAT: mNAV (wielokrotność NAV)

mNAV pokazuje, ile rynek jest gotów zapłacić za każdego dolara wartości aktywów netto:

• mNAV > 1 → oznacza, że rynek jest optymistycznie nastawiony do perspektyw firmy lub widzi potencjał wzrostu. Wycena rynkowa firmy przewyższa wartość aktywów w bilansie, zwykle z powodu oczekiwanego przyszłego wzrostu liczby tokenów na akcję.

• mNAV < 1 → odzwierciedla sceptycyzm rynku. Inwestorzy mogą obawiać się rozwodnienia kapitału, kwestionować dyscyplinę zarządu lub uważać, że ekspozycja firmy na aktywa cyfrowe nie przekłada się skutecznie na wartość dla akcjonariuszy.

W istocie mNAV to mnożnik nastrojów oparty na fundamentach, ujawniający wiarę rynku w zdolność DAT do akumulacji aktywów cyfrowych.

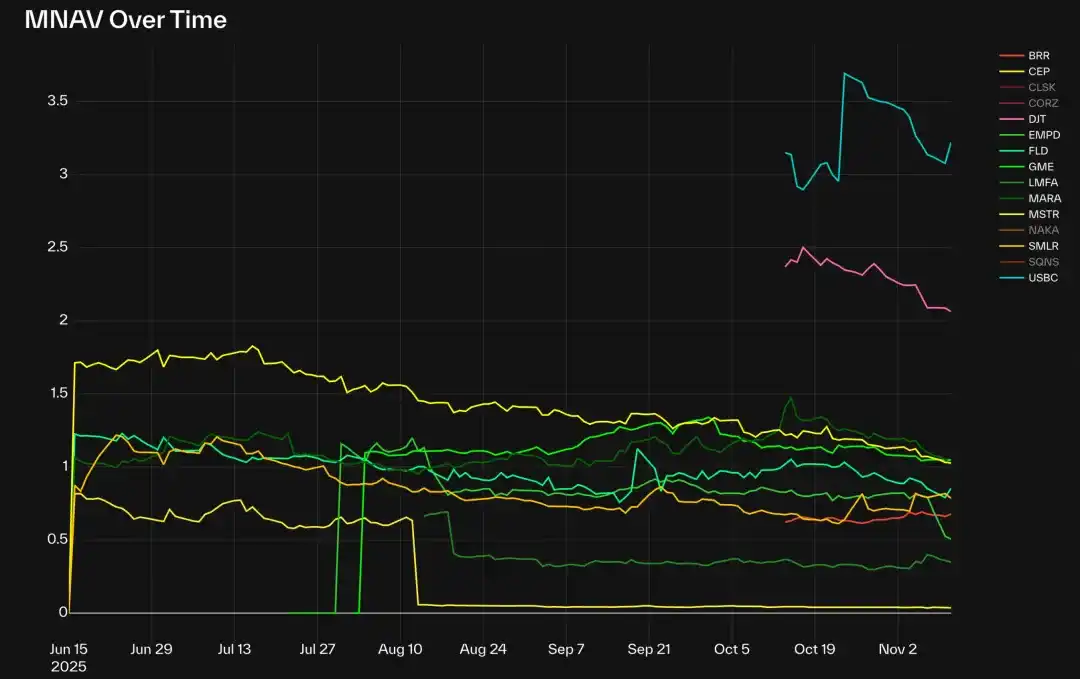

Wskaźnik mNAV dla BTC DATs (bez CLSK, CORZ, NAKA i SGNS)

Na dzień dzisiejszy, w kategorii BTC DAT, Strategy (MSTR), GME i MARA po ostatnich korektach rynkowych są blisko poziomu 1.0. Jednak większość pozostałych BTC DAT ma mNAV poniżej 1.0, z EMPD na najniższym poziomie, około 0.5.

Nowe DAT, takie jak DJT i USBC, mają obecnie mNAV na poziomie około 2-3, co odzwierciedla spekulacyjny charakter wczesnych DAT. Nieliczne wyjątki: CLSK około 4, CORZ blisko 7, obie to firmy centrów danych AI (dawniej górnicy BTC), co pokazuje, że mimo ogólnej normalizacji rynku, określone narracje lub czynniki strukturalne nadal napędzają premie.

Rynek ETH DAT jest podobny: BMNR, SBET i GAME handlują blisko 1x mNAV, co odzwierciedla wycenę zbliżoną do wartości godziwej; BTBT i COSM mają wyższe mnożniki, ponieważ posiadają dochodowe linie biznesowe wykraczające poza posiadanie aktywów cyfrowych, więc rynek może nie oceniać ich jako czyste DAT.

Wśród Solana DAT, których akcje PIPE zostały już zarejestrowane, tylko HSDT handluje z niewielką premią 1,12x (stan na 12 listopada 2025 r.), pozostałe są nieco poniżej 1, co wskazuje na zgodność rynku z fundamentami i ochłodzenie względem wcześniejszych faz cyklu.

Premia i dyskonto

Premia/dyskonto to w istocie inna prezentacja mNAV, mierząca zaufanie lub spekulacyjność rynku wobec wartości skarbcowej firmy, wyrażoną jako cena względna, a nie mnożnik. Wysoka premia oznacza dźwignię, silne nastroje lub ponadprzeciętne wyniki operacyjne, podczas gdy dyskonto zwykle odzwierciedla obawy o rozwodnienie kapitału lub słabą dyscyplinę kapitałową.

Na panelu danych widoczne są przypadki ekstremalnych premii, jak ok. 800% dla COSM i CORZ, co wynika z wyceny przez rynek ich podstawowej działalności, a nie cech DAT.

Aktywa cyfrowe na akcję

Aby ocenić wewnętrzny wzrost DAT, należy jednocześnie śledzić ilość posiadanych aktywów cyfrowych i liczbę akcji w obrocie. Zdrowy DAT dąży do wzrostu obu wskaźników: zwiększa ilość aktywów cyfrowych, powiększając bazę aktywów, oraz emituje nowe akcje, aby pozyskać kapitał na dalszy wzrost. Choć emisja nowych akcji rozwadnia udziały dotychczasowych akcjonariuszy, jeśli tempo wzrostu aktywów przewyższa tempo emisji, rozwodnienie to przynosi korzyści.

Kluczowy wskaźnik pochodny – aktywa cyfrowe na akcję – mierzy, ile aktywów cyfrowych przypada efektywnie na jedną akcję, pokazując stopień dźwigni dla akcjonariuszy. Wzrost tego wskaźnika oznacza, że środki z emisji są wykorzystywane na powiększanie aktywów, a nie tylko na kompensację rozwodnienia.

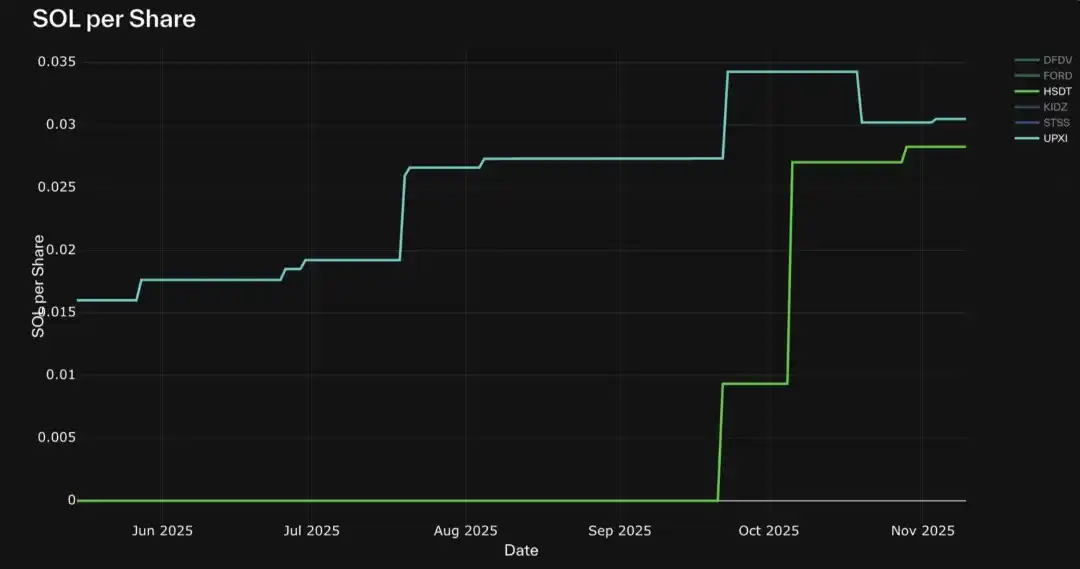

Spośród 30 śledzonych DAT, niewiele firm potrafi utrzymać stabilny trend wzrostowy aktywów cyfrowych na akcję. Warto zwrócić uwagę na wyjątki, takie jak Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP i UPXI.

Doświadczenie pokazuje, że wiele DAT, nawet jeśli początkowo radzi sobie dobrze, doświadcza gwałtownego rozwodnienia kapitału w wyniku masowej emisji nowych akcji. Tymczasem wymienione wyżej firmy utrzymują stały wzrost bez gwałtownych spadków, co świadczy o bardziej ostrożnej strategii równoważenia emisji kapitału i akumulacji aktywów.

ETH DATs o stałym wzroście aktywów na akcję: BMNR, ETHM, BTCS

SOL DATs o stałym wzroście aktywów na akcję: HSDT, UPXI

Inne wskaźniki rynkowe

Oprócz wskaźników na poziomie firmy, kilka wskaźników porównawczych pomaga ocenić pozycję DAT w szerszym ekosystemie:

• Udział w rynku (wg NAV, kapitalizacji rynkowej lub wolumenu obrotu): mierzy względną dominację różnych DAT dla danego aktywa cyfrowego. Ponieważ akcje różnych DAT reprezentują różną wartość aktywów bazowych, porównywanie surowych wolumenów może być mylące – wskaźnik rotacji (wolumen/kapitalizacja rynkowa) lepiej oddaje płynność i aktywność.

• Udział w podaży aktywów %: udział tokenów posiadanych przez DAT w całkowitej podaży, pokazujący ich systemowy wpływ na ekosystem bazowy.

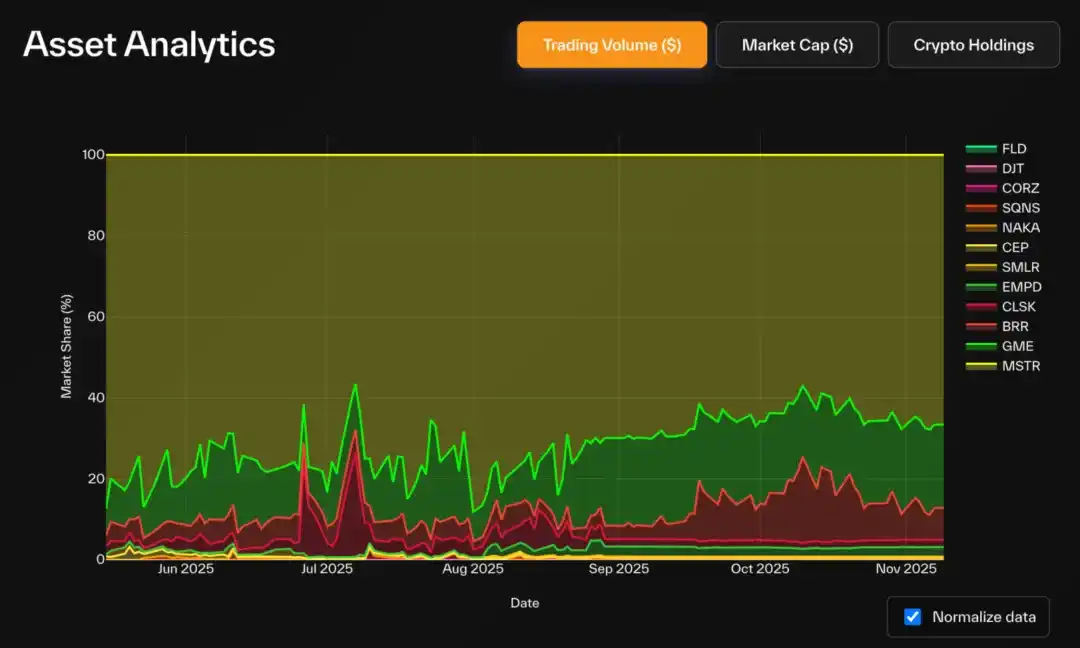

Wśród BTC DAT, Strategy dominuje: posiada 83,3% całkowitych zasobów BTC DAT (co stanowi 3,22% całkowitej podaży BTC), a jej udział w kapitalizacji rynkowej kategorii wynosi 72%. GME i BRR znacząco zwiększyły udział w wolumenie obrotu, co odzwierciedla wzrost aktywności detalistów.

Udział w rynku (USD) wolumenu obrotu BTC DATs

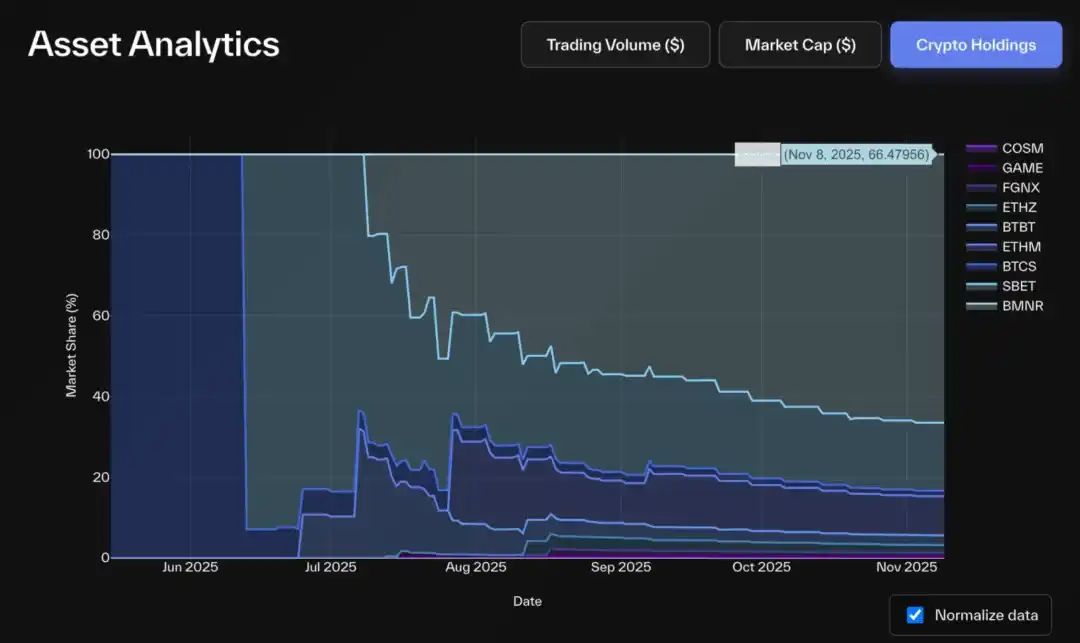

Udział w rynku aktywów cyfrowych ETH DATs

W segmencie ETH DAT Bitmine również dominuje: posiada ponad 66% wszystkich zasobów ETH DAT (ok. 2,9% podaży ETH), 68% kapitalizacji rynkowej i 85% wolumenu obrotu. Drugi gracz, SBET, ma ok. 16-20% udziału w zasobach ETH i kapitalizacji rynkowej, a BTBT jest trzeci (ok. 6%).

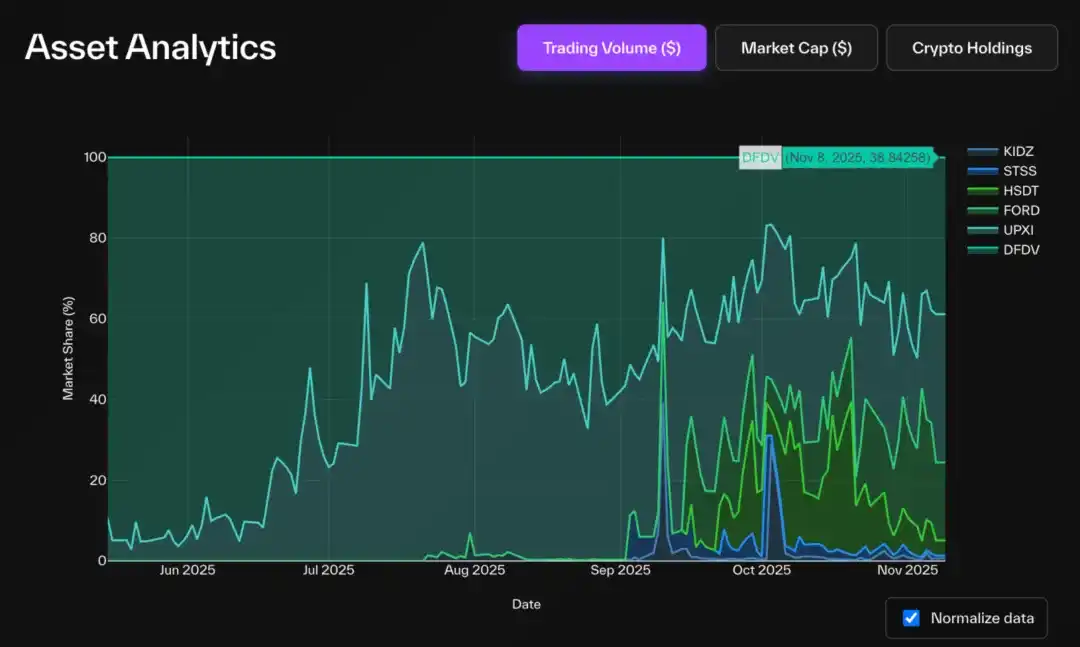

Rynek Solana DAT jest mniej skoncentrowany: FORD prowadzi z 45% kapitalizacji rynkowej i 44% zasobów SOL. HSDT, DFDV, STSS i UPXI mają po ok. 13-14% udziału w zasobach, ale Solana Company (HSDT) prowadzi w udziale w kapitalizacji rynkowej (ok. 22%).

Udział w rynku aktywów cyfrowych SOL DATs

Udział w kapitalizacji rynkowej SOL DATs

Ciekawe, że pod względem wolumenu obrotu sytuacja jest odwrotna: DFDV i UPXI są bardziej aktywne niż FORD. Trend historyczny pokazuje, że te dwie firmy były pionierami w kategorii Solana DAT i utrzymują przewagę w aktywności i zainteresowaniu rynku, nawet jeśli FORD później osiągnął wyższy NAV.

Udział w rynku (USD) wolumenu obrotu SOL DATs

2. Ograniczenia i nieporozumienia

Mimo prostych definicji, śledzenie tych podstawowych wskaźników nie jest łatwe – głównie dlatego, że dane z dokumentów SEC nie są ani aktualne, ani tak ustandaryzowane jak dane on-chain.

Najlepszym źródłem danych bilansowych są formularze 10-Q, ale publikowane są tylko kwartalnie. Wiele firm używa niestandardowych lub markowych plików PDF, co utrudnia ekstrakcję danych. Nawet jeśli dane są raportowane w tym samym formacie, często są osadzone w plikach tekstowych wymagających analizy semantycznej. Ponadto każda firma raportuje w inny sposób, co jest zrozumiałe, biorąc pod uwagę różnice w strukturze kapitałowej i aktywach finansowych.

Aktualizacje dotyczące zasobów mogą pochodzić z bardzo rozproszonych źródeł – niektóre firmy nie składają dokumentów do SEC, lecz informują o zmianach przez Twittera, komunikaty prasowe lub wywiady medialne.

Mimo to większość wskaźników rynkowych (np. cena i wolumen obrotu) jest dość ustandaryzowana. Jednak liczba akcji w obrocie jest trudna do śledzenia – firmy nie muszą codziennie raportować tego w dokumentach, a wiele paneli danych polega na zewnętrznych API, które pobierają dane od animatorów rynku lub banków, często z kilkudniowym opóźnieniem.

Jedną z najlepszych praktyk stosuje Bitmine, która co tydzień (czasem częściej) raportuje swoje zasoby cyfrowe w dokumentach 8-K.

Analizując dane DAT, należy zwrócić uwagę na to, jak te wyzwania wpływają na wskaźniki:

• Aktualizacje zasobów

• Niska częstotliwość (miesięczna/kwartalna) powoduje, że NAV jest nieaktualny, co zawyża mNAV lub premię

• Niektóre DAT posiadają tokeny DeFi, NFT, inne akcje lub półpłynne aktywa, co komplikuje wycenę aktywów

• Aktualizacje liczby akcji: brak zgłoszenia dużej emisji lub skupu akcji wpływa na szacowaną kapitalizację rynkową, mNAV, premię/dyskonto i aktywa cyfrowe na akcję.

W publicznych raportach zauważyliśmy kilka typowych ślepych punktów:

• Pro-forma accounting: Większość paneli danych opiera się wyłącznie na zgłoszonych akcjach w obrocie, nie uwzględniając potencjalnego rozwodnienia z tytułu wcześniej wyemitowanych warrantów. W transakcjach PIPE dla DAT warranty są zwykle sprzedawane w pakiecie z akcjami PIPE, a cena wykonania jest równa lub wyższa od ceny akcji PIPE. Po dacie wykonania, jeśli cena akcji przekracza ten poziom, warranty mogą być wykonane – co jest racjonalne dla posiadacza. Ponieważ wykonane warranty zwiększają liczbę akcji w obrocie bez proporcjonalnego wzrostu wartości, mają istotny wpływ rozwadniający na kluczowe wskaźniki. Uwzględnienie tych niewykonanych warrantów w symulacjach lepiej odzwierciedla potencjalne rozwodnienie i rzeczywistą ekspozycję akcjonariuszy.

• Warranty prefundowane: Dochód z tych warrantów został już otrzymany i uwzględniony w NAV, ale odpowiadające im akcje nie zostały jeszcze wyemitowane. W wielu przypadkach cena wykonania tych warrantów jest bliska zeru, co oznacza, że po ich wykonaniu liczba akcji wzrośnie bez dodatkowego przychodu – wpływ na rozwodnienie kapitału jest jednostronny. Uważamy, że warranty te powinny być uwzględnione w liczbie akcji w obrocie; w przeciwnym razie obliczenia mNAV będą zaniżać kapitalizację rynkową i zawyżać NAV, prowadząc do nierównowagi.

• Nierozliczone fuzje i PIPE: Gdy firma ogłasza nowy PIPE, wpływy pieniężne są zwykle uwzględniane w NAV przed formalną emisją akcji przez dokument S-3. Jeśli nie dokonamy korekty liczby akcji, mianownik NAV na akcję jest zaniżony, sztucznie zawyżając ten wskaźnik. Poniższy diagram podsumowuje główne typy planów emisji akcji i ich wpływ na liczbę akcji w obrocie.

Dane o zadłużeniu i ekspozycji na instrumenty pochodne: Poza Artemis, obecnie prawie żaden panel danych nie uwzględnia informacji o zadłużeniu lub ekspozycji lewarowanej. Pominięcie to zniekształca NAV, zwłaszcza w przypadku DAT stosujących strategie dochodowe lub stakingowe.

Po uwzględnieniu zadłużenia, skorygowany NAV (i skorygowany mNAV) powinien odzwierciedlać rzeczywistą wartość księgową. Pozwala to na jasne porównanie DAT o czystej ekspozycji skarbcowej (np. MSTR) i DAT o mieszanym profilu operacyjnym (np. BMNR lub SBET). Jaką rolę odgrywa dług w zarządzaniu DAT? W tradycyjnych finansach firmy emitują dług, by finansować wzrost, chroniąc jednocześnie własność akcjonariuszy. W DAT motywacja jest podobna. Emisja akcji oznacza sprzedaż przyszłych zysków nowym akcjonariuszom, rozwadniając udziały dotychczasowych. Emisja długu oznacza zaciągnięcie pożyczki pod zastaw istniejących aktywów, bez rozwodnienia kapitału (jeśli jest dobrze zarządzana). DAT mogą więc powiększać aktywa on-chain dzięki dźwigni, nie obniżając wartości aktywów cyfrowych na akcję.

Z tych powodów Pantera stworzyła panel kontrolny DAT – by przedstawić pełny obraz w sposób bardziej przejrzysty i pogłębiony. Oprócz czyszczenia i standaryzacji danych, celem jest poszerzenie dyskusji: porównywanie DAT z szerszym rynkiem akcji, a nie tylko wewnątrz kategorii; oraz promowanie większej przejrzystości on-chain poprzez śledzenie skarbców, generowania przychodów i innych działań on-chain w przyszłych wersjach.

3. Wybór odpowiednich wskaźników

Samo mNAV nie oddaje w pełni wydajności DAT. Oto podsumowanie najcenniejszych ram analitycznych przy kompleksowej ocenie DAT.

Czynniki wzrostu i cena fundamentalna

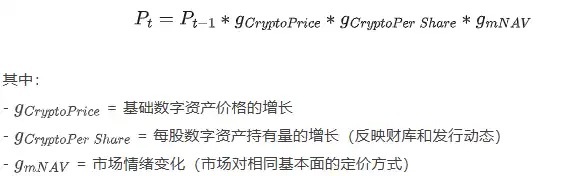

Jeśli potraktujemy cenę akcji DAT jako wynik kilku potencjalnych czynników wzrostu (wzrost liczby tokenów na akcję, cena tokena i nastroje rynkowe), możemy ją zdekomponować, by zobaczyć, co naprawdę napędza wyniki, a nie tylko narrację.

Formalnie, cenę akcji w chwili t można zapisać jako:

Ta metoda dekompozycji pozwala nam oddzielić każdy czynnik i śledzić niezależnie, co naprawdę napędza zmienność cen:

• Gdy cena akcji spada, możemy sprawdzić, czy wynika to z ochłodzenia nastrojów rynkowych, spadku ceny aktywów bazowych czy pogorszenia fundamentów firmy – i odwrotnie, które z tych czynników napędzają wzrost.

• Pomaga to także przebić się przez szum – np. gdy wartość wewnętrzna firmy stale rośnie, a cena rynkowa spada.

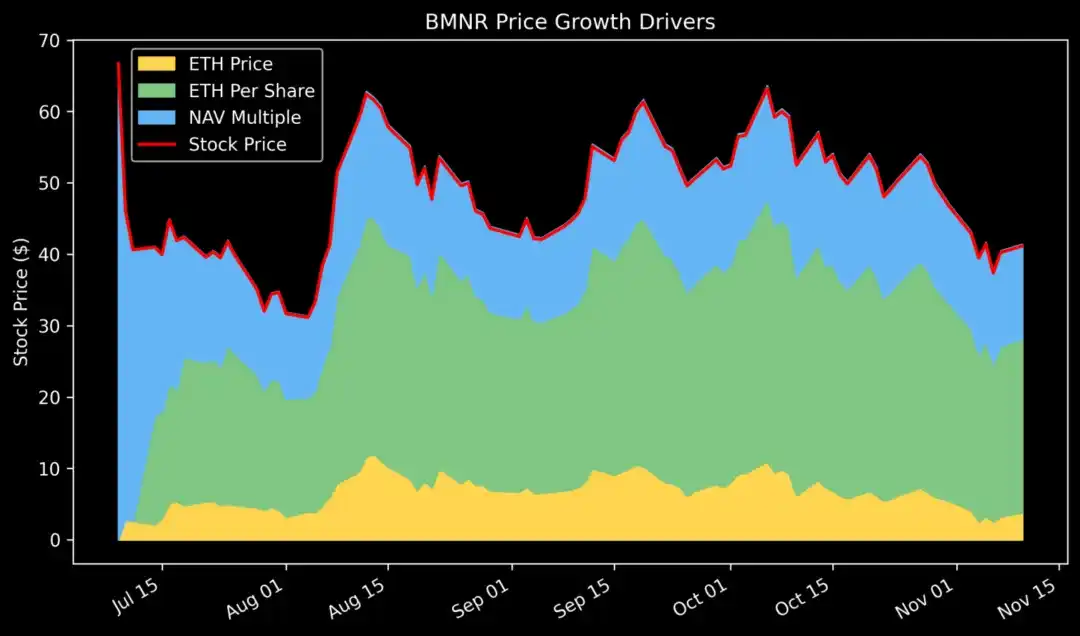

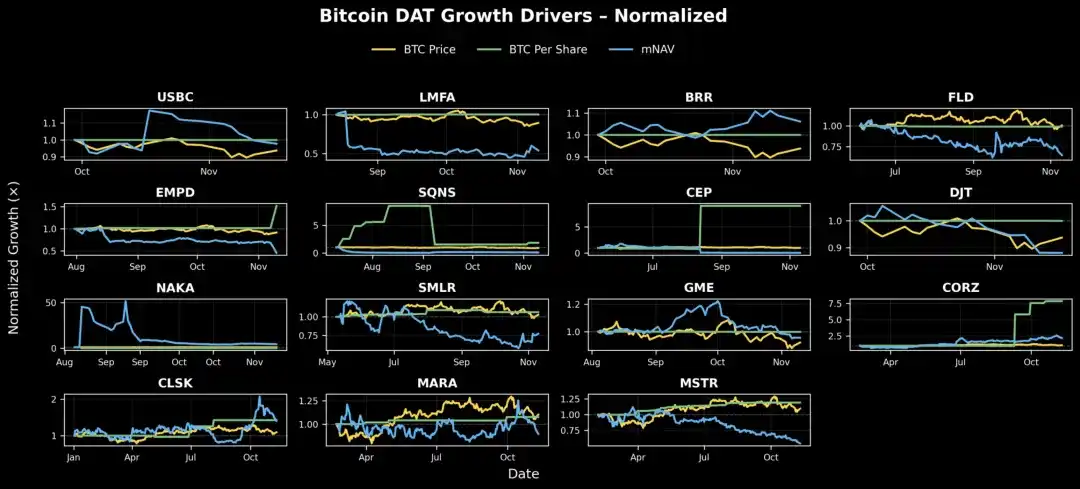

Gdy rozkładamy wzrost ceny Bitmine (BMNR), widzimy, że od debiutu liczba ETH na akcję systematycznie rośnie, podczas gdy mNAV (mnożnik nastrojów) znacznie się kurczy. Oznacza to, że fundamenty pozostają mocne, a jedynie warstwa spekulacyjna rynku słabnie.

Stosując tę ramę do trzech czynników wzrostu, możemy wykreślić wykresy DAT według kategorii, by ocenić ich ogólną kondycję:

BTC DAT: Większość firm wykazuje względnie stabilny wzrost wartości fundamentalnej, jak MSTR, CLSK i CEP, z wyraźnym trendem wzrostowym. Dla porównania, choć SMLR, FLD, DJT, LMFA i EMPD mają stabilne fundamenty, ich nastroje rynkowe gwałtownie spadły od początku śledzenia, co jest główną przyczyną spadku cen akcji. Jedynym DAT z rzeczywistym spadkiem wartości jest SQNS.

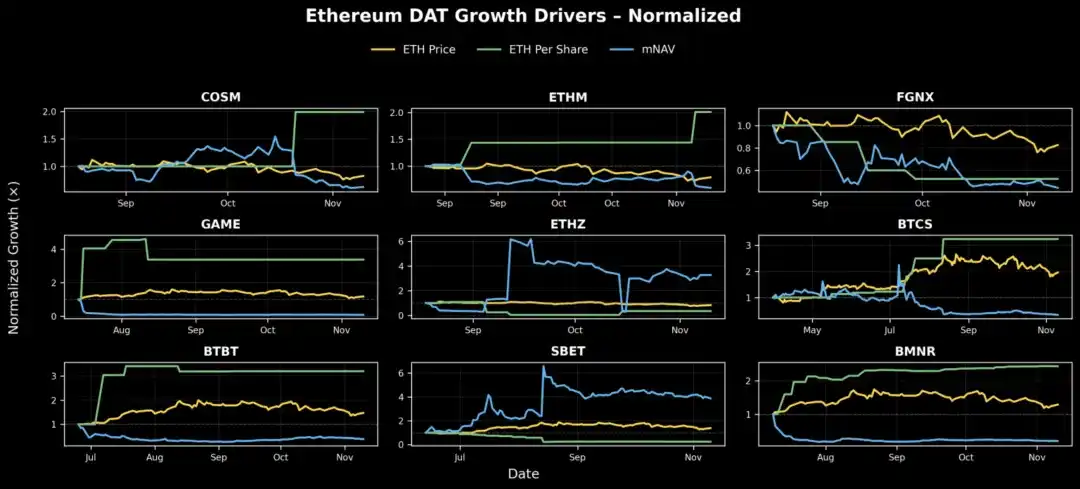

ETH DAT: Jako pionierzy kategorii, ETHZ i SBET skorzystali z początkowego wzrostu nastrojów rynkowych, mimo że liczba ETH na akcję była względnie stabilna. Następnie BMNR, ETHM, BTCS, BTBT i GAME odnotowały systematyczny wzrost wartości na akcję, mimo że ich mNAV spadał – co może oznaczać, że debiutowały blisko szczytu cyklu rynkowego. Wyjątkiem jest FGNX, która doświadczyła poważnego rozwodnienia kapitału i gwałtownego spadku nastrojów rynkowych, co przełożyło się na znacznie gorsze wyniki od oczekiwanych.

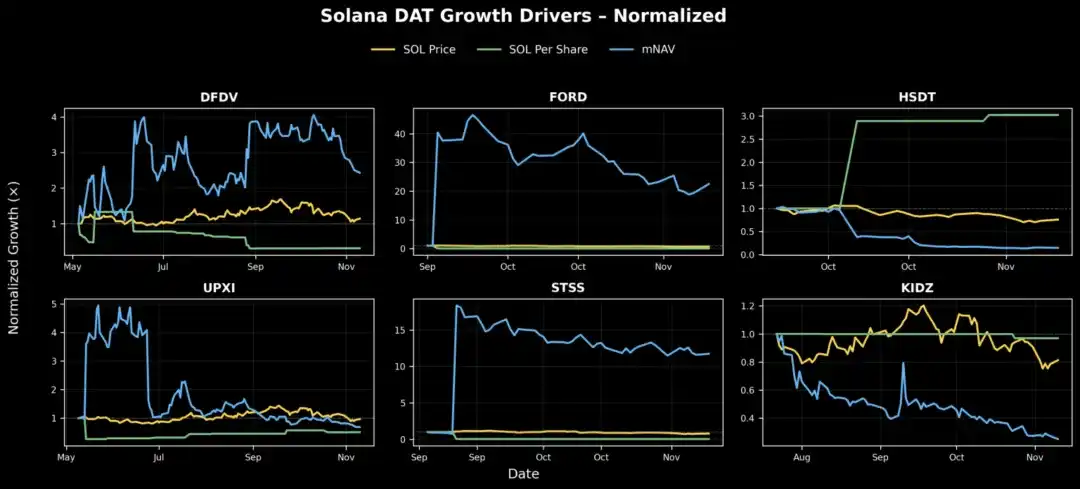

SOL DAT: HSDT wykazuje najbardziej znaczący wzrost liczby SOL na akcję – od października do publikacji raportu wzrost trzykrotny; UPXI również rośnie stabilnie, choć na mniejszą skalę. DFDV korzysta ze wzrostu nastrojów rynkowych, ale w tym samym czasie liczba SOL na akcję spada, co sugeruje, że wzrost napędzają raczej nastroje niż fundamenty. Tymczasem mNAV FORD i STSS gwałtownie rośnie, ale wartość fundamentalna pozostaje prawie niezmieniona, co wskazuje, że wyniki są napędzane przez nastroje rynkowe, a nie bilans.

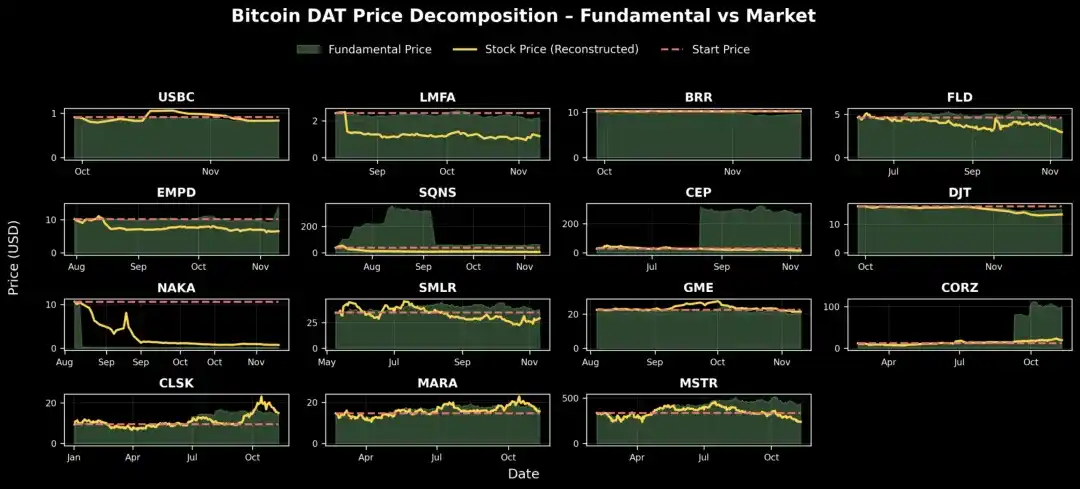

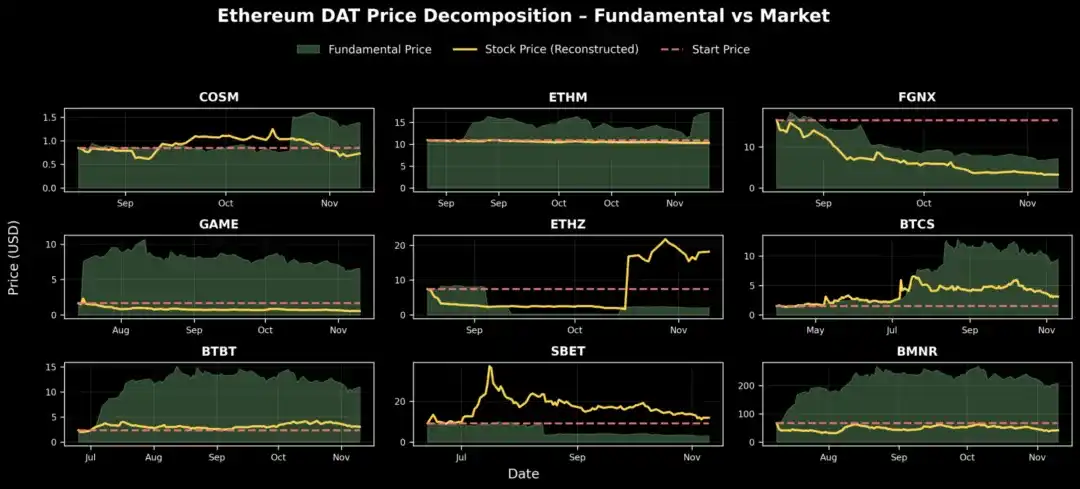

Cena fundamentalna

Jak pokazano powyżej, większość firm DAT od debiutu przeszła przez fazę ochłodzenia lub kurczenia się rynku. Aby zrozumieć ich potencjalną trajektorię, możemy zrekonstruować teoretyczną cenę fundamentalną każdej firmy – czyli odpowiedzieć na pytanie: „Ile dziś kosztowałaby akcja, gdyby warunki rynkowe były takie same jak w dniu debiutu DAT?”

Innymi słowy, jeśli od początku istnienia firmy trzymasz jedną akcję i pozwalasz jej stopniowo akumulować zapasy i emitować akcje, jaka jest dziś rzeczywista wartość tej akcji?

Poniższy wykres pokazuje, że kilka firm DAT – HSDT, BMNR, BTBT, BTCS, CORZ i CEP – systematycznie zwiększało wartość fundamentalną, ale ich ceny akcji nie odzwierciedlają tego w pełni z powodu zmian warunków rynkowych. Od debiutu wskaźniki fundamentalne tych firm znacznie wzrosły, mimo że ogólne nastroje rynkowe się pogorszyły.

Emisja akcji i rozwodnienie

Sukces DAT zależy od dyscypliny emisyjnej. Kluczowym wymiarem oceny DAT jest to, jak zarząd reaguje na sytuację rynkową – czy podejmuje strategiczne działania, gdy nastroje się zmieniają, czy tylko reaguje biernie.

• Gdy mNAV > 1: Firma może emitować akcje z premią. Kluczowe jest zachowanie dyscypliny – zbyt agresywna emisja niszczy aktywa cyfrowe na akcję, obniża NAV na akcję i ostatecznie podkopuje nastroje rynkowe. Odpowiedzialni emitenci rozsądnie zwiększają emisję, podczas gdy lekkomyślni grają w „nieskończoną grę ATM”.

• Gdy mNAV < 1: Wyzwanie jest większe. Wycena poniżej 1x oznacza brak zaufania rynku do dyscypliny kapitałowej, płynności lub strategii zarządzania środkami. Rynek może wyceniać oczekiwane przyszłe rozwodnienie, obawiając się, że zarząd będzie emitował akcje nawet przy słabych nastrojach. Może to też oznaczać nieefektywność kapitałową – firma nie potrafi przekuć ekspozycji na aktywa cyfrowe w wartość dla akcjonariuszy.

Utrzymujące się mNAV poniżej 1 przerywa efekt koła zamachowego DAT. Firma nie może już emitować nowych akcji z premią bez rozwadniania dotychczasowych udziałów. Jeśli mimo to emituje, aktywa cyfrowe na akcję dalej spadają, co niszczy zaufanie i odbiera narzędzie wzrostu. Z czasem taka dynamika może zamienić firmę w „zombie DAT” – statyczną spółkę holdingową handlującą poniżej wartości likwidacyjnej.

Gdy mNAV spada poniżej 1, właściwą reakcją jest przyjęcie postawy defensywnej i odbudowa zaufania: wstrzymanie wszelkiej emisji akcji (w tym ATM i PIPE) oraz postawienie ochrony aktywów cyfrowych na akcję jako kluczowego wskaźnika. Firma powinna też zwiększyć przejrzystość i raportowanie finansowe – publikować dowody posiadania portfeli, panele kontrolne i regularne aktualizacje NAV, by udowodnić, że jest przejrzystym, weryfikowalnym podmiotem finansowym, a nie nieprzejrzystą wydmuszką. Jeśli płynność na to pozwala, skup akcji poniżej NAV może zwiększyć zyski i wysłać silny sygnał zaufania, często przywracając premię. Zarząd może też wykorzystać dochody on-chain – stakować ETH, uczestniczyć w restakingu lub generować dochód z aktywów finansowych – by naturalnie zwiększać NAV i przekształcać pasywne posiadanie aktywów w źródło przychodów. Wreszcie firma powinna wzmocnić swoją narrację, pozycjonując się jako jasny i wiarygodny przedstawiciel danego aktywa lub ekosystemu – bo gdy idea inwestycyjna jest klarowna, zaufanie inwestorów zwykle wraca.

Dla DAT z mNAV <1 właściwa strategia to ochrona wartości na akcję, zwiększenie przejrzystości i odbudowa zaufania. Analizując dane o emisji, skupie akcji i zarządzaniu środkami, możemy rozpoznać, które firmy wybierają ścieżkę wzrostu wartości, a które nadal rozwadniają kapitał.

Dane pokazują, że najlepiej zarządzane DAT historycznie potrafią chronić dźwignię akcjonariuszy w trudnych czasach – co toruje drogę do odbicia, gdy nastroje się poprawią.

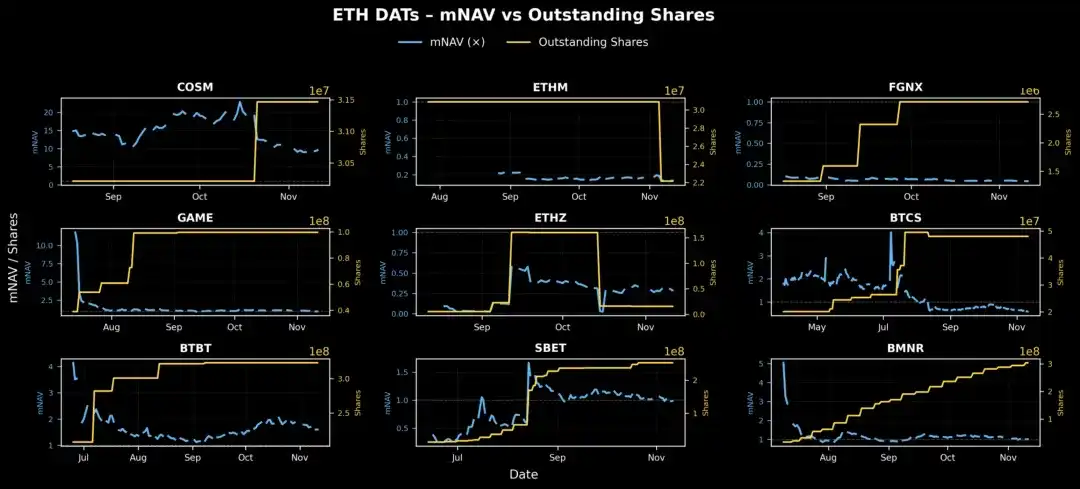

Jak widać powyżej, ETH DATs różnią się wyraźnie pod względem emisji akcji i zarządzania nastrojami rynkowymi. Większość firm stopniowo zwiększa liczbę akcji w obrocie – co sugeruje emisje PIPE lub ATM.

Dane BMNR pokazują, że tempo emisji i zmiany mNAV są bardziej stopniowe niż u konkurentów. To wzór na odpowiedzialne skalowanie – wykorzystanie akcji jako narzędzia wzrostu bez niszczenia efektu koła zamachowego mNAV.

BTBT, GAME i BTCS odnotowały gwałtowne, nagłe wzrosty liczby akcji w obrocie, podczas gdy mNAV pozostał stabilny lub spadał, ale ich timing emisji był rozsądny, bo emisje miały miejsce przy mNAV powyżej 1, czyli w oknie premii.

Dla porównania, FGNX i ETHZ przeprowadziły duże emisje przy mNAV <1, czyli emitowały akcje w słabym rynku zamiast czekać na lepsze warunki – to klasyczny przykład rozluźnienia dyscypliny kapitałowej. W przypadku FGNX wczesne i agresywne rozwodnienie przy mNAV bliskim zeru doprowadziło do destrukcyjnego rozwodnienia, niszcząc dźwignię inwestorów i długoterminowe zaufanie. ETHZ natomiast wykazała krótkotrwałe oznaki korekty – w połowie października zmniejszyła liczbę akcji, co pomogło jej mNAV odbić z poziomu poniżej 0,2 i częściowo przywrócić równowagę.

4. Otwarte pytania do dalszych badań

Dane z panelu Pantera otwierają też nowe kierunki badań:

• Wydarzenia odblokowujące: jak bardzo przyczyniają się do spadków cen?

• Zwrot z inwestycji PIPE: które transakcje w DAT przyniosły zysk? Jak wygląda to po uwzględnieniu wyników aktywów bazowych (np. względem ETF spot)?

• Mikrostruktura rynku: jak wiadomości o wycenie PIPE wpływają na zachowania handlowe?

• Modelowanie dynamiki mNAV: czy istnieje ilościowa zależność między emisją/skupem a odbudową mNAV?

Wciąż potrzeba więcej pracy nad danymi DAT i apelujemy o lepsze standardy danych. Dane giełdowe są znacznie bardziej chaotyczne niż on-chain: niespójne formaty, niska częstotliwość aktualizacji, brak jednolitego wzorca. Aby DAT stały się uznaną klasą aktywów, potrzebujemy otwartego, ustandaryzowanego API, umożliwiającego codzienne raportowanie aktualizacji finansowych przez firmy, obejmujące:

• Wyemitowane akcje (w tym prefundowane i PIPE)

• Skarbcowe zasoby według klasy aktywów

• Dane o warrantach i zadłużeniu

Tak jak przejrzystość danych on-chain napędza analizę DeFi, tak przejrzystość danych finansowych na tym poziomie może zmienić sposób napływu kapitału do DAT.

5. Zakończenie

DAT nie są ani aniołami, ani demonami; nie są zbawcami, ani winowajcami.

Są nową formą tworzenia kapitału – innowacyjnym narzędziem inwestycyjnym działającym w dwóch kierunkach: pomagają aktywom cyfrowym zyskiwać na wartości, a instytucjom finansowym oferują lewarowaną ekspozycję z dodatkowym dochodem on-chain. Nie są perpetuum mobile, bo koło zamachowe może pęknąć przy szoku rynkowym – to raczej firmy zarządzające aktywami wymagające dyscypliny i egzekucji. W najlepszym wydaniu DAT mogą przynieść realną wartość obu stronom ekosystemu:

• Dla tradycyjnych inwestorów oferują regulowaną, płynną i zwielokrotnioną ekspozycję na aktywa cyfrowe – często z dodatkowym dochodem on-chain, którego nie zapewniają ETF czy trusty.

• Dla ekosystemu krypto przekierowują kapitał z rynków tradycyjnych bezpośrednio do skarbców tokenów – kotwicząc wartość aktywów w strukturze zgodnej z przepisami i zwiększając płynność.

• Jeśli są dobrze zarządzane, mogą wzmacniać pozytywną pętlę zwrotną między rynkiem kapitałowym a fundamentami aktywów cyfrowych: wzrost mNAV prowadzi do nowych emisji, nowy kapitał trafia na zakup aktywów cyfrowych, a cykl się powtarza.

W tym sensie DAT są „drugim kamieniem węgielnym” aktywów cyfrowych: instytucjonalizują napływ kapitału, a inwestorom oferują nowe, dochodowe możliwości inwestycyjne.

Oczywiście krytyka jest realna i często pouczająca:

• Niektóre DAT to tylko wydmuszki spekulacyjne, bez realnej strategii operacyjnej, będące krótkoterminowym narzędziem wyjścia inwestorów PIPE kosztem detalistów – w istocie nie różnią się od Memecoinów;

• Rynek nie potrzebuje dziesiątek DAT śledzących te same aktywa. Jeśli strategia zarządzania środkami lub model zarządzania nie są zróżnicowane, nadmiar DAT tylko zwiększa szum rynkowy i podważa zaufanie do tego modelu. Podobnie, nie ma sensu tworzyć DAT dla setek aktywów cyfrowych bez długoterminowej wartości, zwłaszcza tych zarządzanych przez zespoły o niskiej wiarygodności, bez uznania społeczności lub innowacji technologicznych. Taka ekspansja może zamienić DAT w spekulacyjną gorączkę, a nie wiarygodne narzędzie finansowe;

• Spirala śmierci (mNAV < 1) pozostaje największym wyzwaniem. DAT z natury oferują lewarowaną ekspozycję na już bardzo zmienne aktywa – gdy nastroje się zmieniają, dyskonto może szybko się pogłębić. Jednak mNAV < 1 zwykle oznacza rozbieżność, a nie krach. Inwestorzy mogą sygnalizować słabą dyscyplinę kapitałową, obawy o rozwodnienie lub nieefektywność zarządzania środkami, a nie porażkę aktywów bazowych. Dobrzy operatorzy mogą odwrócić sytuację dzięki przejrzystej komunikacji i rygorystycznemu zarządzaniu kapitałem.

Ostatecznie posiadanie DAT wymaga podwójnej wiary uczestników rynku:

• W długoterminowy wzrost aktywów bazowych – przekonanie, że ich cena będzie rosła w czasie i chęć uzyskania lewarowanej ekspozycji przez aktywne wehikuły kapitałowe;

• W zaufanie do egzekucji i dyscypliny kapitałowej operatorów – jak zauważył Tom Lee z Fundstrat, mNAV < 1 jest nielogiczne, a kompetentny zarząd ostatecznie przywróci cenę akcji do parytetu.

Jeśli oba warunki są spełnione, niższy mNAV nie jest alarmem, a jedynie tymczasowym odzwierciedleniem błędnej wyceny wartości bilansowej przez rynek.

Sednem DAT jest reprezentowanie nowego narzędzia inwestycyjnego – pomagającego aktywom cyfrowym akumulować trwałą wartość i oferującego instytucjom finansowym dochodową, regulowaną ścieżkę uczestnictwa w przyszłości ery aktywów cyfrowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Minęły już 2 miesiące bez żadnej nowej firmy kupującej Bitcoin – dlaczego jest tak cicho?

Prędkość blockchaina Solana spotyka się z bezpieczeństwem XRP w rewolucyjnym protokole stakingowym Tundra

Top 3 najlepsze inwestycje w kryptowaluty na 2026 rok, jedna sprzedaje się szybko za jedyne $0,035