Fed kontra Bank Japonii: globalny „scenariusz” rynkowy w grudniu, czy bitcoin pierwszy się załamie?

W listopadzie indeks dolara amerykańskiego wahał się pod wpływem oczekiwań dotyczących polityki Fed oraz fundamentów walut innych niż dolar. W grudniu uwaga skupia się na zmianach kadrowych w Fed, podwyżce stóp procentowych przez Bank Japonii oraz sezonowych czynnikach wpływających na bitcoin i dolara. Streszczenie wygenerowane przez Mars AI.

I. Podsumowanie listopada: Walka jastrzębi i gołębi oraz „gra w najgorszego” walut poza USD

W listopadzie indeks dolara amerykańskiego utworzył strukturę podwójnego szczytu na kluczowym poziomie oporu 100,3, prezentując typowy, falujący układ w kształcie litery M.

Za tym ruchem stoją dwie główne siły: gwałtowna walka o oczekiwania wobec polityki Fed oraz pogłębiająca się dywergencja fundamentów walut poza USD.

Po pierwsze, oczekiwania na obniżkę stóp procentowych przez Fed w grudniu przechodziły „rollercoaster”. Na początku listopada, po jastrzębim wystąpieniu Powella po posiedzeniu FOMC, prawdopodobieństwo obniżki w grudniu zostało mocno zredukowane, a Powell podkreślił, że „obniżka nie jest przesądzona”, co doprowadziło indeks dolara z powrotem do poziomu 100.

Wzmocnienie dolara w tym okresie wynikało z ponownej wyceny ścieżki stóp procentowych przez rynek — mimo że we wrześniu i październiku Fed obniżył stopy o łącznie 50 punktów bazowych, obawy Powella o trwałość inflacji, w połączeniu z przejściowym odbiciem danych z rynku pracy, sprawiły, że rynek zaczął grać pod scenariusz „wyższe stopy na dłużej”.

Punkt zwrotny nastąpił jednak 6 listopada, gdy dane ADP z amerykańskiego sektora prywatnego okazały się nieoczekiwanie słabe, po raz pierwszy ujawniając pęknięcia na rynku pracy i gwałtownie podnosząc oczekiwania na obniżkę stóp. Następnie wśród członków Fed pojawiły się mieszane sygnały — gołębie głosy Waller i Mester ścierały się z ostrożnym stanowiskiem Cook i innych, co pogłębiło niepewność na rynku. Dopiero 21 listopada prezes Fed z Nowego Jorku Williams wysłał gołębi sygnał o „możliwej dalszej obniżce w najbliższym czasie”, podnosząc prawdopodobieństwo obniżki w grudniu do ponad 70% i powodując spadek dolara.

Po drugie, „logika gry w najgorszego” walut poza USD spotęgowała zmienność dolara. Na początku listopada funt gwałtownie spadł o 300 pipsów w jeden dzień z powodu obaw o stabilność fiskalną, a jen osłabił się do poziomu 157 pod presją zadłużenia rządowego; pod koniec miesiąca sytuacja się odwróciła — oczekiwania na zawieszenie broni między Rosją a Ukrainą wsparły euro, brytyjski budżet tymczasowo uspokoił obawy o dług, a wzrost oczekiwań na podwyżkę stóp przez Bank Japonii wspólnie popchnął waluty poza USD do odbicia.

Taka zmienność podkreśla pasywny charakter indeksu dolara — jego ruchy nie są w pełni determinowane przez fundamenty USA, lecz są wynikiem globalnego apetytu na ryzyko i różnic w polityce monetarnej.

II. Kluczowe zmienne grudnia: Ostateczne starcie trzech sił

1. „Upolitycznienie” Fed: Efekt Hassetta i prawdopodobieństwo obniżki stóp

Najważniejszą niepewnością dla dolara w grudniu jest zmiana na stanowisku prezesa Fed. Trump jasno zadeklarował, że „ma swojego kandydata”, a Hassett, szef Narodowej Rady Gospodarczej Białego Domu, jest głównym faworytem. Jego gołębie stanowisko jest bardzo wyraźne — publicznie stwierdził, że jeśli obejmie Fed, „natychmiast obniży stopy”.

Jeśli nominacja zostanie ogłoszona wcześniej, rynek może zacząć grać pod „politycznie motywowane luzowanie”, co krótkoterminowo osłabi dolara.

Jednak samo grudniowe posiedzenie FOMC pozostaje kluczowe. Obecnie rynek terminowy wycenia 90% prawdopodobieństwo obniżki, ale nie jest to przesądzone — jeśli listopadowe dane z rynku pracy zaskoczą na plus lub inflacja odbije, Fed może przeprowadzić „jastrzębią obniżkę”, czyli obniżyć stopy o 25 pb, ale zasygnalizować pauzę. W takim scenariuszu dolar może odbić zgodnie z logiką „sprzedaj oczekiwania, kupuj fakty”.

Ponadto, Fed zakończy program redukcji bilansu 1 grudnia, a poprawa płynności może częściowo zrównoważyć presję na dolara wynikającą z obniżki stóp.

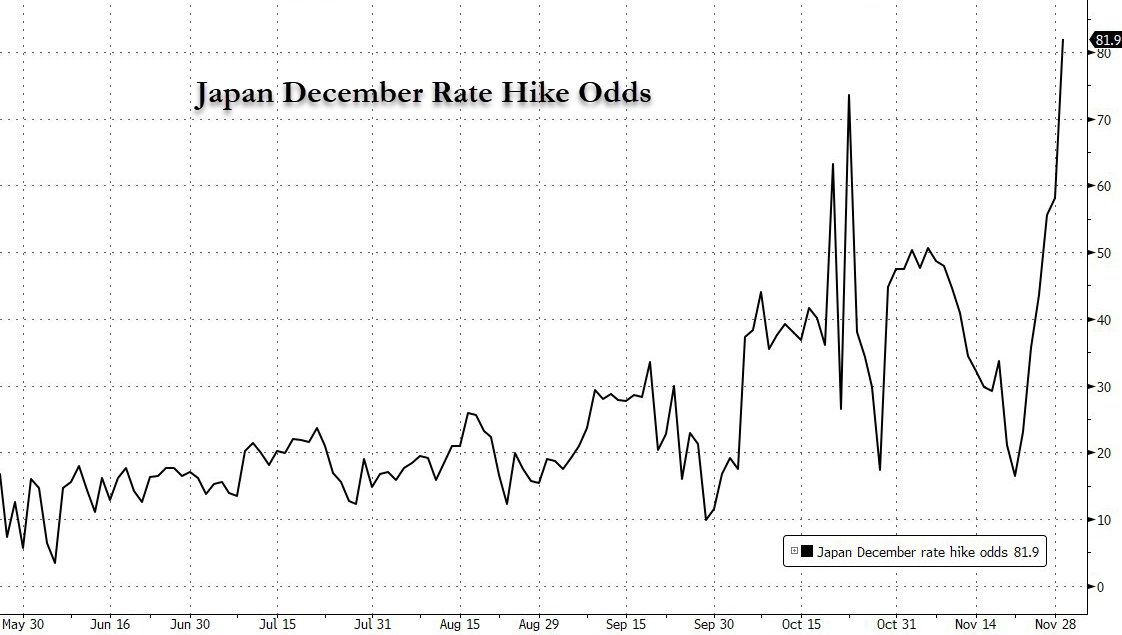

2. „Historyczny zwrot” Banku Japonii: Jak oczekiwania na podwyżkę stóp zmienią układ na rynku walutowym

Posiedzenie Banku Japonii 19 grudnia może stać się punktem zwrotnym globalnego cyklu płynności.

Prezes Ueda 1 grudnia jasno stwierdził, że „na następnym posiedzeniu rozważy za i przeciw podwyżki stóp”, a trwała inflacja powyżej 2% będzie podstawą do zmiany polityki. Prawdopodobieństwo podwyżki w grudniu wzrosło z 30% dwa tygodnie temu do 80%, a ta repricing wywołała gwałtowne zamykanie krótkich pozycji na jenie i spadek USD/JPY poniżej 155. Jeśli Bank Japonii rzeczywiście podniesie stopy, zakończy trwającą dekadę politykę ujemnych stóp i może wywołać masowe zamykanie transakcji carry trade.

Krótkoterminowo USD/JPY może spaść do przedziału 153-155; w dłuższym terminie oznacza to koniec ery „taniego jena” na świecie i wzrost presji na odpływ kapitału z amerykańskich obligacji i innych aktywów dolarowych z powrotem do Japonii. Należy jednak uważać na efekt „but spada na ziemię” — podobnie jak po podwyżce w marcu 2024, jen może krótkoterminowo się skorygować, a po wyjaśnieniu polityki carry trade mogą się odrodzić.

3. Sezonowość i strukturalne sprzeczności: Długoterminowa słabość dolara trudna do odwrócenia

Dane historyczne pokazują, że w ciągu ostatnich 10 lat indeks dolara spadał w grudniu aż w 80% przypadków (wzrosty tylko w 2016 i 2024 roku). Wynika to z sezonowych czynników, takich jak zakończenie repatriacji zysków zagranicznych przez firmy i aktywne transakcje równoważące globalne portfele. W grudniu 2025 roku ten efekt może się nasilić z powodu:

- Polepszenia płynności: zakończenie redukcji bilansu przez Fed i potencjalna obniżka stóp zwiększą podaż dolara;

- Presji fiskalnej: deficyt USA przekracza 5%, a ustawa „Big and Beautiful” może pogłębić obawy o dług;

- Trendów de-dolaryzacyjnych: dywersyfikacja rezerw walutowych przez wiele krajów nadal osłabia popyt na dolara.

Niemniej jednak, słabość gospodarki strefy euro (zerowy wzrost w Niemczech w III kwartale) i ryzyka geopolityczne mogą okresowo wspierać dolara, co wymaga ostrożności wobec możliwych zwrotów na rynku.

III. Perspektywy dla bitcoin w grudniu: „Odwrotny termometr” oczekiwań płynnościowych

Ujemna korelacja między bitcoinem a indeksem dolara była szczególnie widoczna w 2025 roku.

Na początku października, gdy oczekiwania na luzowanie płynności w USD rosły, bitcoin wystrzelił do historycznego maksimum 126 000 USD; po odbiciu indeksu dolara w listopadzie, bitcoin spadł o 30% do 82 000 USD. Ta zależność wynika z charakteru bitcoina jako „globalnego aktywa wrażliwego na płynność” — jego cena jest silnie uzależniona od oczekiwań dotyczących stóp procentowych w USD.

Historycznie bitcoin w grudniu zwykle radził sobie słabo: w ciągu ostatnich 13 lat wzrastał tylko 5 razy, a największe spadki miały miejsce w 2013 (-34%) i 2021 roku (-19%).

Ta sezonowość jest lustrzanym odbiciem sezonowej siły dolara.

W grudniu 2025 roku bitcoin może znaleźć się w sytuacji przeciągania liny między bykami a niedźwiedziami:

- Czynniki pozytywne: jeśli Fed faktycznie obniży stopy lub Bank Japonii podniesie stopy, wywołując rozpad carry trade, poprawa oczekiwań płynnościowych na świecie wesprze bitcoina;

- Ryzyka negatywne: jeśli Fed pozostanie bierny lub dane o inflacji w USA zaskoczą na plus, zaostrzenie płynności w USD będzie ciążyć na bitcoinie.

Kluczowy poziom to 88 000–90 000 USD — jeśli bitcoin nie zdoła skutecznie odzyskać tego poziomu, może dalej spadać do wcześniejszego minimum 75 000 USD; przeciwnie, jeśli indeks dolara osłabi się z powodu sezonowości lub zwrotu polityki przez banki centralne poza USA, bitcoin może wznowić wzrosty.

Warto zauważyć, że ostatnio zmienność bitcoina wyraźnie wzrosła, a stosunek pozycji długich do krótkich jest zaburzony (w listopadzie wartość likwidacji długich pozycji była 2,3 razy wyższa niż krótkich), co podkreśla kruchość nastrojów na rynku.

IV. Zakończenie: Walka walutowa i początek rotacji aktywów pod koniec 2025 roku

Grudniowe rynki globalne przypominają test wytrzymałości wiary w system waluty fiducjarnej. Czy dolar zdoła przełamać „grudniową klątwę spadków”, zależy od tego, czy Fed czy Bank Japonii jako pierwszy pociągnie za spust zmiany polityki; gwałtowne wahania bitcoina stają się papierkiem lakmusowym globalnej płynności. Gdy polityka celna Trumpa ściera się z niezależnością polityczną Fed, a rentowności japońskich obligacji przekraczają poziomy z 2008 roku, rynek przesuwa się z prostego handlu danymi gospodarczymi w stronę ponownej wyceny wiarygodności suwerenności monetarnej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Szczegółowa analiza prospektu HashKey: strata 1,5 miliarda HKD w ciągu trzech lat, przewodniczący Wanxiang, Lu Weiding, kontroluje 43% udziałów

Pomimo znacznego wzrostu całkowitych przychodów HashKey w ciągu ostatnich dwóch lat oraz szybkiej ekspansji wolumenów transakcji i bazy klientów, wysoki wzrost nie jest w stanie ukryć problemów fundamentalnych: HashKey nadal ponosi straty, przepływy pieniężne z działalności operacyjnej od dłuższego czasu pozostają ujemne, a wysoki poziom zadłużenia netto sprawia, że odporność finansowa spółki przed debiutem giełdowym wciąż pozostaje niepewna.

Dobra okazja na zakup na dołku? Dogłębna analiza tokenów DeFi z „realnym zyskiem”

Rynek rzeczywiście oferuje lepsze punkty wejścia, ale narracja o „rzeczywistych zyskach” wymaga starannego rozróżnienia.