Dobra okazja na zakup na dołku? Dogłębna analiza tokenów DeFi z „realnym zyskiem”

Rynek rzeczywiście oferuje lepsze punkty wejścia, ale narracja o „rzeczywistych zyskach” wymaga starannego rozróżnienia.

Przyjrzeliśmy się gwiazdom DeFi z „realnymi zyskami” — Ethena (ENA), Pendle (PENDLE) i Hyperliquid (HYPE) — i postawiliśmy kluczowe pytanie: czy ich fundamenty pozostają mocne, mimo spadku cen tokenów, czy też same zyski są pod presją?

Odpowiedź jest mieszana:

- ENA generuje ogromne opłaty, ale niemal wszystkie są ponownie wykorzystywane jako subsydia, by utrzymać TVL, więc rzeczywisty „nadwyżka” protokołu jest znikoma.

- PENDLE — fundamenty pogarszają się wraz ze spadkiem ceny. Gdy TVL spadł do około 3.6 miliarda dolarów, obecna wyprzedaż nie jest rozbieżnością między ceną a wartością, lecz racjonalną reakcją rynku na kurczenie się biznesu.

- HYPE to ogromna maszyna drukująca pieniądze, z rocznym przychodem przekraczającym 1.2 miliarda dolarów, niemal w całości przeznaczonym na wykup tokenów — ale cena już odzwierciedla oczekiwania zwycięzcy, a obecnie wzrost utrzymywany jest przez obniżki opłat.

Ogólnie: rynek rzeczywiście oferuje lepsze punkty wejścia, ale narracja „realnych zysków” wymaga dokładnej selekcji. ENA jest w stanie nadmiernych subsydiów, HYPE obniża stawki prowizyjne (Take-rates), a PENDLE doświadcza bolesnej utraty użytkowników. Za wcześnie, by ogłaszać, że to czas na „kupowanie każdego tokena z realnymi zyskami podczas spadków”.

Ramy „realnych zysków”: co mierzyć?

Podczas selekcji „tokenów z realnymi zyskami” łatwo uprościć i szukać:

„Rosnące opłaty + spadająca cena = okazja do zakupu wartościowego aktywa.”

Dane on-chain pozwalają nam zajrzeć głębiej. Dla każdego protokołu zadajemy cztery kluczowe pytania:

- Opłaty (Fees): Czy użytkownicy nadal płacą, czy aktywność już osiągnęła szczyt i spada?

- Przychód protokołu (Revenue): Jaka część tych opłat faktycznie trafia do protokołu?

- Nadwyżka vs. zachęty (Earnings vs. Incentives): Ile zostaje po odjęciu zachęt i subsydiów tokenowych?

- Wycena (Valuation): Ile razy przychód/nadwyżka płacimy przy obecnej cenie?

DefiLlama wygodnie prezentuje dla każdego protokołu: opłaty / przychód protokołu / przychód posiadaczy / zachęty.

Na tej podstawie ocenimy Ethena (ENA), Pendle (PENDLE) i Hyperliquid (HYPE) — nie po to, by wskazać „najzdrowszy” projekt, lecz by pokazać, gdzie występuje rzeczywista rozbieżność między ceną a fundamentami oraz gdzie „przychody” są upiększane przez obniżki opłat lub zachęty.

Ethena (ENA): wysokie opłaty, niskie zyski, poważne subsydia

Ethena handluje w okolicach $0.28–0.29, z kapitalizacją rynkową 2.1 miliarda dolarów, a jej całkowita wartość zablokowana (TVL) wynosi 7.3 miliarda dolarów, generując aż około 365 milionów dolarów rocznych opłat. Jednakże, ponieważ zdecydowana większość opłat jest ponownie wykorzystywana na zachęty, by utrzymać wysoką stopę zwrotu, rzeczywisty roczny przychód protokołu to jedynie około 600 tysięcy dolarów, a czysta nadwyżka dla posiadaczy jest niemal zerowa. Kupowanie tego spadku nie jest inwestycją wartościową opartą na obecnych zyskach/stratach (P/L), lecz zakładem strukturalnym, że Ethena ostatecznie znormalizuje subsydia bez załamania bazy użytkowników.

Profil opłat i przychodów Zintegrowany kontrakt USDe Ethena na Ethereum obecnie posiada około 7.3 miliarda dolarów TVL. Na pulpicie opłat DefiLlama Ethena wygląda jak maszyna:

- Roczne opłaty: ≈ 365 milionów dolarów

- Skumulowane opłaty: ≈ 616 milionów dolarów

Ale kluczowa linia to „przychód protokołu”:

- Roczny przychód: tylko około 600 tysięcy dolarów

- Przychód z ostatnich 30 dni: około 49 tysięcy dolarów

A co z zachętami? To właśnie tu tkwi różnica: większość przepływu opłat jest ponownie kierowana do zysków użytkowników i zachęt, więc w porównaniu do wysokich tytułowych opłat, czysty zysk dla posiadaczy ENA jest minimalny.

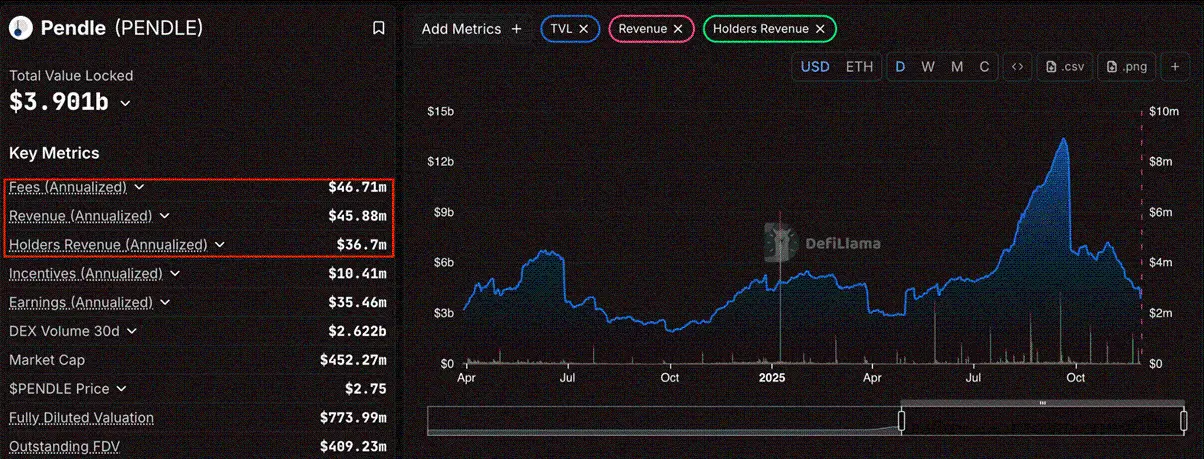

Pendle (PENDLE): uzasadniona wyprzedaż

PENDLE handluje w okolicach 2.7 dolara, co oznacza spadek o około 64% od historycznego maksimum (ATH) 7.50 dolara. Jego kapitalizacja rynkowa w obiegu to około 450–460 milionów dolarów, a pełna wycena rozwodniona (FDV) to około 770 milionów dolarów.

Profil opłat i przychodów Podstawowy biznes Pendle to tokenizacja zysków i umożliwienie użytkownikom handlu parami PT/YT. Według dzisiejszych danych DefiLlama:

- Roczne opłaty: ≈ 45.7 miliona dolarów

- Roczny przychód protokołu: ≈ 44.9 miliona dolarów

- Roczny przychód posiadaczy (vePENDLE): ≈ 35.9 miliona dolarów

- Roczne zachęty: ≈ 10.8 miliona dolarów

Choć stawka prowizyjna pozostaje silna (prawie wszystkie opłaty zamieniają się w przychód), wartości bezwzględne maleją.

Załamanie TVL Najważniejszym wskaźnikiem dla Pendle jest szybkie kurczenie się skali aktywów. Choć wcześniej TVL było bardzo wysokie, ostatnie dane pokazują gwałtowny spadek do około 3.6 miliarda dolarów.

To ogromna redukcja bazy kapitałowej generującej przychody protokołu. To nie jest rozbieżność „spadek ceny przy wzroście biznesu”, lecz „konwergencja”: cena spada, bo TVL gwałtownie spada. To całkowicie normalne zachowanie rynku.

Pułapka: cykliczna realizacja zysków Pendle zarabia na monetyzacji zysków on-chain. Teraz widzimy spadkową fazę tego cyklu. Wraz ze spadkiem zysków LSD/LRT i spłaszczeniem arbitrażu stablecoinów, popyt na blokowanie zysków i handel nimi gwałtownie maleje.

Ogromny spadek TVL pokazuje, że kapitał ucieka z handlu zyskami. Ponieważ przychód jest funkcją tego TVL, spadek ceny tokena o 64% jest racjonalny. Gdy wskaźniki biznesowe (TVL) spadły z maksimum o prawie dwie trzecie, zdecydowanie nie zaleca się obecnie zajmowania długiej pozycji na Pendle. Rynek słusznie rozpoznał, że faza wzrostu się skończyła.

Hyperliquid (HYPE): maszyna z przychodem ponad 1 miliarda dolarów, obecnie obniża opłaty

Hyperliquid handluje w okolicach $35–36, z kapitalizacją rynkową około $9–10 miliardów, a jego ogromny silnik generuje około $1.21 miliarda rocznego przychodu, przy zerowej emisji zachęt. Jednak logika inwestycyjna przesuwa się z „czystego przepływu gotówki” na „agresywny wzrost”, ponieważ zespół obniża opłaty dla takerów na nowych rynkach nawet o 90%, by zdobyć dominację na rynkach długiego ogona. Dlatego wycena HYPE już odzwierciedla oczekiwania zwycięzcy (około 8–10x P/S), a przyszłe zwroty zależą od tego, czy te obniżki opłat skutecznie napędzą gwałtowny wzrost wolumenu handlu.

Hyperliquid jest obecnie największą platformą handlu kontraktami perpetual on-chain:

- Roczne opłaty: ≈ $1.34 miliarda

- Roczny przychód: ≈ $1.21 miliarda

- Roczny przychód posiadaczy: ≈ $1.20 miliarda

- Roczne zachęty: $0 (airdrop jeszcze niepotwierdzony)

Nasza ocena:

- Przychód jest realny,

- brak wyraźnej emisji zachęt obciążających rachunek zysków i strat, a głównym celem użytkowników jest korzystanie z produktu, a nie tylko farming airdropów.

- Prawie cały przychód przeznaczony jest na wykup i spalanie HYPE przez fundusz pomocowy.

Według aktualnych danych DefiLlama, w porównaniu do kapitalizacji rynkowej około $9–10 miliardów, to około 8–10x P/S — jak na szybko rosnącą giełdę nie jest to absurdalne, ale też nie jest to „przeceniony” poziom.

Nowe obszary wzrostu

Kluczowa subtelność tego cyklu: Hyperliquid to już nie tylko „rosnące przychody i wykup”. Teraz aktywnie działa:

- poprzez HIP-3 otwiera rynki bez zezwoleń, gdzie wdrażający rynek mogą dzielić się przychodem z opłat;

- na nowych rynkach HIP-3 obniża opłaty dla takerów nawet o ~90%, by przyciągnąć wolumen na rynkach długiego ogona (akcje, niszowe aktywa itd.). Publiczne posty HIP-3 i dokumenty handlowe opisują ten „model wzrostu” i strukturę opłat.

Podsumowanie: co jest źle wycenione?

Po analizie faktów wyciągamy kilka wstępnych wniosków:

1. Same „realne zyski” nie wystarczą ENA pokazuje, że opłaty ≠ nadwyżka. Protokół wykazuje setki milionów dolarów rocznych opłat, ale po pokryciu kosztów TVL i zysków użytkowników dla posiadaczy tokenów zostaje prawie nic. HYPE pokazuje, że przychód jest endogenny: gdy zespół obniża opłaty, by zdobyć udział w rynku, przychód i jego mnożnik zmieniają się w zależności od decyzji, a nie tylko od popytu użytkowników. Każda selekcja „kupowania dołka” oparta tylko na „rosnących opłatach” systematycznie błędnie oceni te projekty.

2. PENDLE to „pułapka wartości”, a nie okazja do zakupu Dane pokazują wyraźny upadek fundamentów.

- TVL spadło do około 3.6 miliarda dolarów.

- Przychód kurczy się wraz z bazą aktywów.

- Token mocno spadł, ale użycie podstawowego biznesu również gwałtownie maleje. To nie jest błędna wycena; to repricing. Rynek słusznie zdyskontował token, bo protokół doświadcza poważnego spadku popytu.

3. Nawet zwycięzcy są pod presją Najważniejsza lekcja dotycząca timingu:

- HYPE obniża opłaty, by rosnąć na nowych rynkach

- ENA utrzymuje bardzo wysoki poziom subsydiów, by zachować atrakcyjność USDe Te dwa sygnały pokazują, że nawet dominujące protokoły odczuwają presję obecnego otoczenia. Jeśli liderzy dostosowują stawki prowizyjne i zachęty, a takie gwiazdy jak Pendle doświadczają masowego odpływu kapitału, to prawdopodobnie nie jest to okres, w którym można bezrefleksyjnie kupować każdy token z przychodem z opłat.

Podsumowanie

Tak, istnieją rozbieżności, ale nie wszystkie są bycze. PENDLE wygląda na projekt, którego biznes szybko się kurczy, co potwierdza spadkowy trend cenowy. HYPE i ENA nadal generują solidne przychody — ale ich własne decyzje (obniżki opłat, subsydia) pokazują, że to środowisko pozostaje kruche.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Po raz pierwszy wyraził możliwość „sprzedaży kryptowalut”, a „lider akcji koncepcyjnych bitcoin” MSTR w trakcie sesji spadł chwilowo o 12%.

MicroStrategy ogłosiło utworzenie rezerwy gotówkowej w wysokości 1.44 miliarda dolarów na „przetrwanie zimy” oraz po raz pierwszy przyznało, że w określonych warunkach może sprzedać bitcoin.

Globalne rynki odetchnęły? Bitcoin zatrzymał spadki, a aukcja obligacji amerykańskich złagodziła obawy o płynność

Bitcoin również ustabilizował się i odbił, notując wzrost o 0,7% i przekraczając poziom 87 000 dolarów. Silny popyt na aukcji obligacji oraz stabilizacja rynku kryptowalut wspólnie złagodziły obawy inwestorów dotyczące napiętej płynności.

Kolejna dekada Ethereum: od „weryfikowalnego komputera” do „własności internetu”

Od przekraczania granicy wydajności 1 Gigagas po budowanie architektury Lean Ethereum – Fede, używając najbardziej zaawansowanych szczegółów technicznych i szczerych emocji, pokazał, jak Ethereum może utrzymać swoją dominację w ciągu następnej dekady.

„Bezstopniowa zmiana biegów” w aktualizacji Ethereum Fusaka: ustanowienie szybkiego mechanizmu reakcji na skalowanie L2

Przyszły Ethereum będzie działać jak „bezstopniowa skrzynia biegów”, co oznacza, że rozbudowa Blob nie będzie już musiała być ściśle powiązana z dużymi aktualizacjami wersji.