Poza Skew: Strukturalne podejście do danych o implikowanej zmienności

Interpolowane implikowane zmienności dla różnych delt i terminów zapadalności dla BTC, ETH, SOL, XRP, BNB oraz PAXG są już dostępne w Studio, co dodatkowo rozszerza nasz zakres pokrycia rynku opcji.

Rynki opcji zawierają znaczną ilość informacji na temat oczekiwanej zmienności oraz ryzyka ogonowego. W branży metryka 25-delta skew pozostaje podstawowym wskaźnikiem do analizy rynku opcji na aktywa cyfrowe. Skew to silny sygnał – pokazuje, ile więcej inwestorzy są skłonni zapłacić za ochronę przed spadkami w porównaniu do ekspozycji na wzrosty. Jednak ostatecznie jest to tylko jeden wycinek znacznie bogatszej powierzchni zmienności.

Aby wyjść poza ten jednopunktowy widok i uczynić całą powierzchnię użyteczną analitycznie, wprowadzamy nowy zestaw interpolowanych metryk implied volatility, które mapują IV w różnych deltach i terminach zapadalności. Użytkownicy mogą teraz korzystać z ciągłej, opartej na modelu reprezentacji, która zachowuje strukturę, redukuje szumy i wspiera porównania między aktywami oraz różnymi tenorami.

Dane opcyjne są głównym obszarem rozwoju produktu Glassnode. Rozszerzamy nasz zakres o nowe metryki, które pogłębiają nasze narzędzia do analizy zmienności, poszerzają przypadki użycia analitycznego i dają profesjonalistom pełniejszy obraz pozycji i ryzyka na rynku.

Nowe interpolowane metryki IV

Przekształciliśmy surową, zaszumioną powierzchnię zmienności w czystą, wystandaryzowaną siatkę, umożliwiającą precyzyjną izolację konkretnych ryzyk:

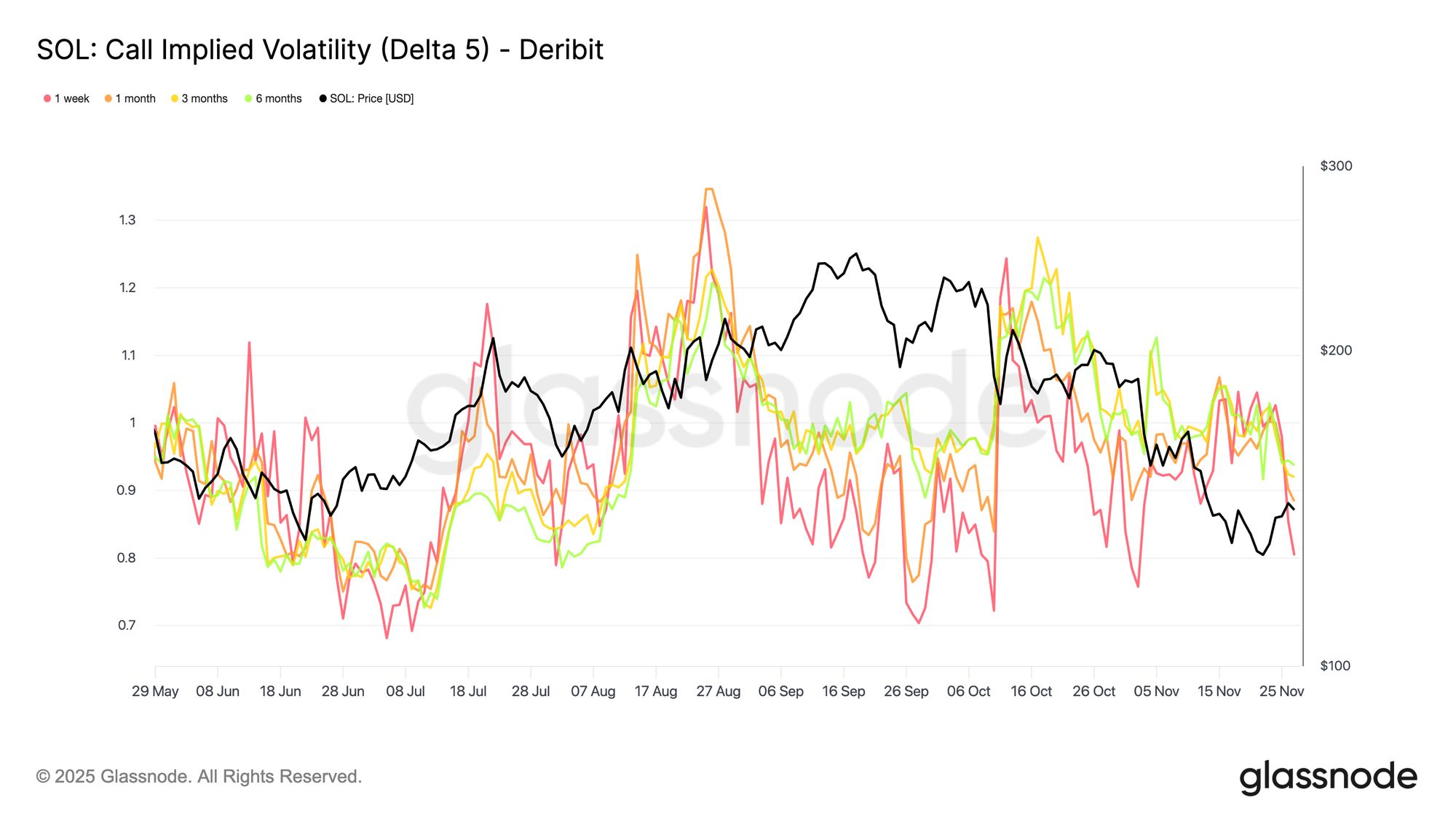

- Delta: 5D, 10D, 15D, 20D, 25D, 50D

- Tenory: 1 tydzień, 1 miesiąc, 3 miesiące, 6 miesięcy

- Typy opcji: Calls i Puts

- Aktywa: BTC, ETH, a teraz także SOL, BNB, XRP i PAXG

- Rozdzielczości: 10m, godzinowa, dzienna

Każda seria czasowa przedstawia modelowo interpolowaną IV dla wybranej delty i tenoru, dla konkretnego aktywa, giełdy i waluty kwotowanej. Na przykład „BTC: Put IV Delta 10 (All)” to krzywa implied volatility dla opcji put z deltą 10, obejmująca różne tenory, oczyszczona i interpolowana z bieżącej powierzchni.

Access live chart

Access live chart  Access Live Chart

Access Live Chart Dlaczego potrzebujemy interpolacji?

Dane opcyjne w rzeczywistości są nieregularne. Giełdy notują wiele strike’ów i terminów, ale płynność jest nierówna i może się zmieniać w ciągu dnia. W rezultacie surowa powierzchnia zmienności zawiera luki strukturalne: niektóre delty rzadko są przedmiotem handlu, niektóre terminy są płytkie, a konkretne punkty interesujące analityków (np. Put z deltą 10 dokładnie na 1 miesiąc) często w ogóle nie pojawiają się w notowaniach rynkowych.

Zamiast polegać na przypadkowych kontraktach, które akurat były przedmiotem obrotu w danym momencie — co może wprowadzać szum i niestabilność — wykorzystujemy sąsiednie notowania do wyznaczenia spójnej wartości dla każdej docelowej delty i tenoru. Procedura, w uproszczonej formie, wygląda następująco:

- Identyfikacja dwóch notowanych opcji otaczających docelową deltę (jedna nieco poniżej, druga nieco powyżej).

- Wyznaczenie implied volatility dla docelowej delty na podstawie tych sąsiednich notowań.

- Zastosowanie tej samej logiki dla różnych terminów, aby uzyskać wystandaryzowane wartości IV dla 1 tygodnia, 1 miesiąca, 3 miesięcy i 6 miesięcy.

To daje gładką, czasowo spójną powierzchnię zmienności, która unika luk, filtruje nagłe skoki i nie zależy od niepłynnych lub nieregularnych strike’ów. Analitycy mogą więc odnosić się do tych samych punktów na powierzchni w każdym momencie, niezależnie od efektów mikrostruktury rynku.

Przejście od szerokich wskaźników do szczegółowej analizy

Ta aktualizacja przesuwa punkt ciężkości z szerokich miar na uporządkowany, punktowy zestaw metryk IV, pozwalający analizować, jak rynek wycenia ryzyko w konkretnych deltach, terminach i typach opcji.

Wyjdź poza 25D skew: Oddziel nogi call i put w zakresie 5D–50D i zobacz dokładnie, gdzie rynek płaci za ochronę przed spadkami lub licytuje ekspozycję na wzrosty. Pozwala to precyzyjniej ocenić sentyment ryzyka niż skew, który kompresuje wszystkie te informacje do jednej wartości.

Porównuj ryzyko między aktywami: Te metryki umożliwiają ocenę, czy rynek wycenia większe ryzyko krachu w BTC czy ETH. Nakładając na siebie serie czasowe Put IV z deltą 10, możesz bezpośrednio obserwować, które aktywo w danym momencie ma wyższą premię za ryzyko spadku, niezależnie od różnic w notowaniach strike’ów czy warunkach płynności.

Identyfikuj okazje cross-asset: Standaryzowane przedziały delty pomagają również ujawniać zmiany w popycie względnym. Na przykład, jeśli SOL 25D Call IV rośnie, podczas gdy BTC 25D Call IV pozostaje stabilny, interpolowana seria pozwala łatwo wykryć i zmierzyć tę dywergencję, co może sygnalizować rotację w stronę aktywów o wyższym beta lub zmianę oczekiwań rynkowych co do zmienności altcoinów.

Monitoruj strukturę terminową: Znormalizowane tenory (od 1 tygodnia do 6 miesięcy) pozwalają obserwować, jak rynek wycenia stres krótkoterminowy w porównaniu do długoterminowego przeszacowania. Rosnąca różnica między IV na krótkim końcu a IV na dłuższych terminach może wskazywać na natychmiastową niepewność, podczas gdy spłaszczanie lub odwrócenie może odzwierciedlać szersze zmiany makroekonomiczne lub strukturalne.

Buduj strategie systematyczne: Ponieważ metryki są interpolowane, każda seria czasowa jest oczyszczona, stabilna i znormalizowana do standardowych tenorów. Eliminuje to szum wprowadzany przez nieregularne strike’i i nierówną aktywność handlową, dzięki czemu dane nadają się do bezpośredniej integracji ze strategiami systematycznymi, backtestami i modelami egzekucyjnymi bez potrzeby dodatkowego przetwarzania wstępnego.

Ten zestaw metryk stanowi fundament dla kolejnej generacji analiz opcyjnych w Glassnode oraz bardziej precyzyjnego sposobu obserwacji, jak rynek faktycznie wycenia ryzyko.

- Aby uzyskać metryki on-chain, dashboardy i alerty, odwiedź Glassnode Studio

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin grozi powrót do niskiego poziomu 80 000 dolarów, ponieważ według tradera spadek „ma sens”

Sygnały „risk off” dla Bitcoin pojawiają się mimo opinii traderów, że BTC poniżej 100 000 dolarów to okazja

Koniec roku Bitcoin na poziomie 100 000 dolarów w dużej mierze zależy od decyzji Fed dotyczących zmiany polityki

Rozbieżność polityki USA-Japonia: Japonia wprowadza podwyżkę stóp procentowych o 80%, czy globalne przepływy funduszy na rynkach się przesunęły?

Podwyżka stóp procentowych w Japonii, obniżka stóp przez Fed, zakończenie redukcji bilansu – dokąd popłynie globalny kapitał?