Nie tylko obniżka stóp? Były ekspert nowojorskiego Fed: Powell może ogłosić plan skupu obligacji o wartości 4,5 miliarda dolarów

Wraz ze zbliżającym się posiedzeniem w grudniu, uwaga rynku przesuwa się z obniżek stóp procentowych na możliwość ponownego uruchomienia przez Fed programu skupu aktywów na dużą skalę.

Wraz ze zbliżającym się grudniowym posiedzeniem w sprawie stóp procentowych, uwaga rynku przesuwa się z obniżek stóp na możliwość wznowienia przez Fed dużych zakupów aktywów.

Autor: Zhang Yaqi

Źródło: Wallstreetcn

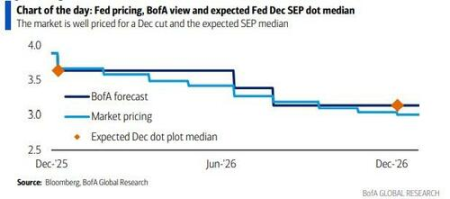

Wraz ze zbliżającym się posiedzeniem Fed w sprawie stóp procentowych, które odbędzie się 10 grudnia, rynek nie skupia się już wyłącznie na niemal przesądzonej decyzji o obniżce stóp. Doświadczeni stratedzy z Wall Street wskazują, że Fed może wkrótce ogłosić znaczący plan ekspansji swojego bilansu.

Ostatnio Mark Cabana, były ekspert ds. operacji repo w New York Fed i strateg ds. stóp procentowych w Bank of America, przewiduje, że oprócz powszechnie oczekiwanej obniżki stóp o 25 punktów bazowych, przewodniczący Fed Jerome Powell ogłosi w przyszłą środę plan zakupu Treasury bills (T-bills) o wartości 4.5 miliarda dolarów miesięcznie. Operacja ta ma zostać oficjalnie wdrożona w styczniu 2026 roku i ma na celu wstrzyknięcie płynności do systemu, aby zapobiec dalszemu wzrostowi stóp procentowych na rynku repo.

Cabana ostrzega w swoim raporcie, że choć rynek stóp procentowych reaguje na obniżki stóp dość spokojnie, inwestorzy powszechnie „nie doceniają” skali działań Fed w zakresie bilansu. Zwraca uwagę, że obecny poziom stóp na rynku pieniężnym wskazuje, iż rezerwy w systemie bankowym nie są już „obfite”, a Fed musi wznowić zakupy aktywów, aby wypełnić lukę płynnościową. Jednocześnie dział handlowy UBS również przewiduje, że Fed rozpocznie na początku 2026 roku miesięczne zakupy Treasury bills o wartości około 4 miliardów dolarów, aby utrzymać stabilność rynku krótkoterminowych stóp procentowych.

Ta potencjalna zmiana polityki następuje w kluczowym momencie, gdy kierownictwo Fed ma się zmienić. Wraz ze zbliżającym się końcem kadencji Powella i rosnącymi oczekiwaniami rynku, że Kevin Hassett może zostać nowym przewodniczącym Fed, przyszłotygodniowe posiedzenie dotyczyć będzie nie tylko krótkoterminowej płynności, ale także wyznaczy kierunek polityki pieniężnej na kolejny rok.

Prognoza byłego eksperta New York Fed: 4.5 miliarda dolarów zakupów miesięcznie

Chociaż konsensus rynkowy zakłada, że Fed obniży stopy o 25 punktów bazowych w przyszłym tygodniu, Mark Cabana uważa, że prawdziwą niewiadomą jest polityka bilansowa. W swoim cotygodniowym raporcie zatytułowanym „Hasset-Backed Securities” wskazuje, że skala ogłoszonego przez Fed RMP może sięgnąć nawet 4.5 miliarda dolarów miesięcznie, co znacznie przekracza obecne oczekiwania rynkowe.

Cabana szczegółowo wyjaśnia, jak powstała ta liczba: Fed musi co miesiąc kupować co najmniej 2 miliardy dolarów, aby zrekompensować naturalny wzrost swoich zobowiązań, a dodatkowo kolejne 2.5 miliarda dolarów, aby odwrócić utratę rezerw spowodowaną wcześniejszym „nadmiernym zacieśnianiem bilansu”. Przewiduje, że taka skala zakupów potrwa co najmniej 6 miesięcy. Oświadczenie w tej sprawie ma zostać zawarte w instrukcji operacyjnej Fed, a szczegóły dotyczące skali i częstotliwości operacji zostaną opublikowane na stronie internetowej New York Fed, przy czym nacisk zostanie położony na rynek Treasury bills.

Zgodnie z wcześniejszymi artykułami Wallstreetcn, od czasu gdy bilans Fed osiągnął szczyt blisko 9 bilionów dolarów w 2022 roku, polityka ilościowego zacieśniania doprowadziła do jego redukcji o około 2.4 biliona dolarów, skutecznie wycofując płynność z systemu finansowego. Jednak nawet po zakończeniu QT oznaki napięć płynnościowych są nadal wyraźne.

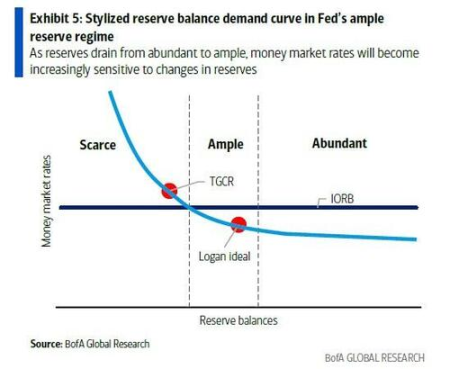

Najbardziej wyraźnym sygnałem jest rynek repo. Jako centrum krótkoterminowego finansowania systemu finansowego, referencyjne stopy overnight na rynku repo, takie jak Secured Overnight Financing Rate (SOFR) i Tri-Party General Collateral Rate (TGCR), w ostatnich miesiącach często i gwałtownie przekraczały górną granicę korytarza stóp polityki Fed. Wskazuje to, że poziom rezerw w systemie bankowym przesuwa się z „obfitego” w stronę „wystarczającego”, z ryzykiem dalszego spadku do poziomu „niedoboru”. Ze względu na systemowe znaczenie rynku repo, taka sytuacja jest uznawana za trudną do zaakceptowania przez Fed w dłuższym okresie, ponieważ może osłabić skuteczność transmisji polityki pieniężnej.

W tym kontekście ostatnie wypowiedzi przedstawicieli Fed również sugerują pilność działań. Przewodniczący New York Fed John Williams powiedział, że „wkrótce osiągniemy poziom wystarczających rezerw”, a przewodnicząca Dallas Fed Lorie Logan również wskazała, że „wkrótce właściwe będzie wznowienie wzrostu bilansu”. Według interpretacji Cabany, „wkrótce” (will not be long) odnosi się właśnie do grudniowego posiedzenia FOMC.

Narzędzia pomocnicze mające na celu złagodzenie wahań na koniec roku

Oprócz długoterminowego programu zakupów aktywów, aby przeciwdziałać zbliżającym się wahaniom płynności na koniec roku, Bank of America przewiduje, że Fed ogłosi również operacje terminowego repo trwające 1-2 tygodnie (term repo operations). Cabana uważa, że wycena tych operacji może zostać ustalona na poziomie równym lub o 5 punktów bazowych wyższym niż stopa stałej oferty repo (SRF), aby ograniczyć ryzyko na rynku finansowania pod koniec roku.

Jeśli chodzi o zarządzanie stopami procentowymi, choć niektórzy klienci pytali, czy stopa od salda rezerw (IOR) zostanie obniżona, Cabana uważa, że samo obniżenie IOR „nie rozwiąże żadnego problemu”, ponieważ po upadku Silicon Valley Bank (SVB) banki generalnie wolą utrzymywać wyższe bufory gotówkowe. Jego zdaniem bardziej prawdopodobne jest jednoczesne obniżenie stóp IOR i SRF o 5 punktów bazowych, choć nie jest to scenariusz bazowy.

Kolejnym ważnym kontekstem tego posiedzenia są nadchodzące zmiany personalne w Fed. Obecnie rynek postrzega Kevina Hassetta jako silnego kandydata na nowego przewodniczącego Fed. Cabana wskazuje, że gdy tylko zostanie wybrany nowy przewodniczący, rynek będzie w większym stopniu wyceniał ścieżkę polityki średnioterminowej na podstawie wskazówek nowego lidera.

UBS również zgadza się z poglądem, że ekspansja bilansu powróci. Dział sprzedaży i handlu UBS wskazuje, że poprzez zakup Treasury bills Fed może skrócić duration aktywów, lepiej dopasowując się do średniego duration rynku obligacji skarbowych. Bez względu na to, czy operacja ta zostanie nazwana RMP czy quantitative easing (QE), jej ostateczny cel jest jasny: poprzez bezpośrednie wstrzyknięcie płynności zapewnić stabilne funkcjonowanie rynków finansowych w kluczowym okresie zmian politycznych i gospodarczych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

To był najważniejszy rok! Rynek był głęboko manipulowany, a to jest prawdziwy sposób, w jaki wieloryby zarabiają pieniądze.

ETF, instrumenty pochodne, kapitulacja... Bitcoin ponownie wpada w dobrze znaną spiralę

Nastroje społeczne wobec XRP stają się niedźwiedzie