Wielka transformacja Fed: od QT do RMP, jak rynek zmieni się diametralnie do 2026 roku?

Istota RMP, tajemnica jego skali oraz wpływ na aktywa ryzykowne

Autor: Wang Yongli

Na dynamicznie zmieniającym się globalnym rynku finansowym każda decyzja Fed porusza nerwy niezliczonych inwestorów. W ostatnich latach nasze życie gospodarcze przypomina jazdę kolejką górską – raz przyspiesza, raz zwalnia. Wśród wielu narzędzi polityki pojawiła się nowa strategia o nazwie „Reserve Management Purchases” (RMP), która zwiastuje nadejście nowego rozdziału „ukrytego luzowania” na rynkach finansowych.

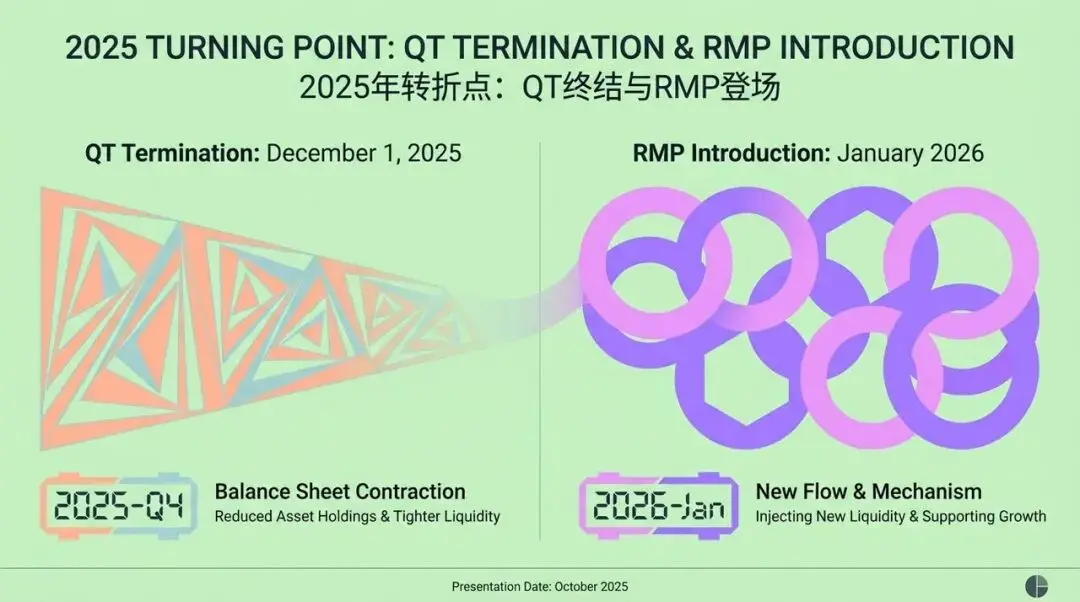

Kluczowy punkt zwrotny w 2025 roku: koniec QT i pojawienie się RMP

Wyobraź sobie czwarty kwartał 2025 roku, gdy globalne rynki finansowe osiągają ważny kamień milowy. Fed, najbardziej wpływowy bank centralny na świecie, podejmuje historyczną decyzję. Po prawie trzech latach „quantitative tightening” (QT) – czyli operacji znacznego ograniczania bilansu – oficjalnie ogłasza: 1 grudnia 2025 roku QT zostaje zakończone!

Jednak na tym historia się nie kończy. Zaraz potem, w styczniu 2026 roku, oficjalnie pojawia się zupełnie nowa strategia RMP (Reserve Management Purchases). To nowe, nieco akademicko brzmiące narzędzie, po ogłoszeniu wywołało burzę na Wall Street. Fed oficjalnie definiuje je jako „operację techniczną”, mającą na celu utrzymanie „wystarczającego” poziomu płynności w systemie finansowym, aby sprostać naturalnemu wzrostowi zapotrzebowania.

Oficjalna retoryka Fed skłania się ku przedstawianiu tego jako rutynowej, technicznej korekty, mającej zapewnić płynne funkcjonowanie systemu finansowego. Jednak to wyraźnie kontrastuje z powszechną interpretacją rynkową – „ukrytego luzowania”.

Jednak rynek powszechnie interpretuje to jako formę „ukrytego luzowania”, sądząc, że Fed znów „zalewa rynek pieniędzmi”. Która z tych dwóch skrajnych interpretacji jest bliższa prawdy? Jak pojawienie się RMP wpłynie na nasze przyszłe strategie inwestycyjne?

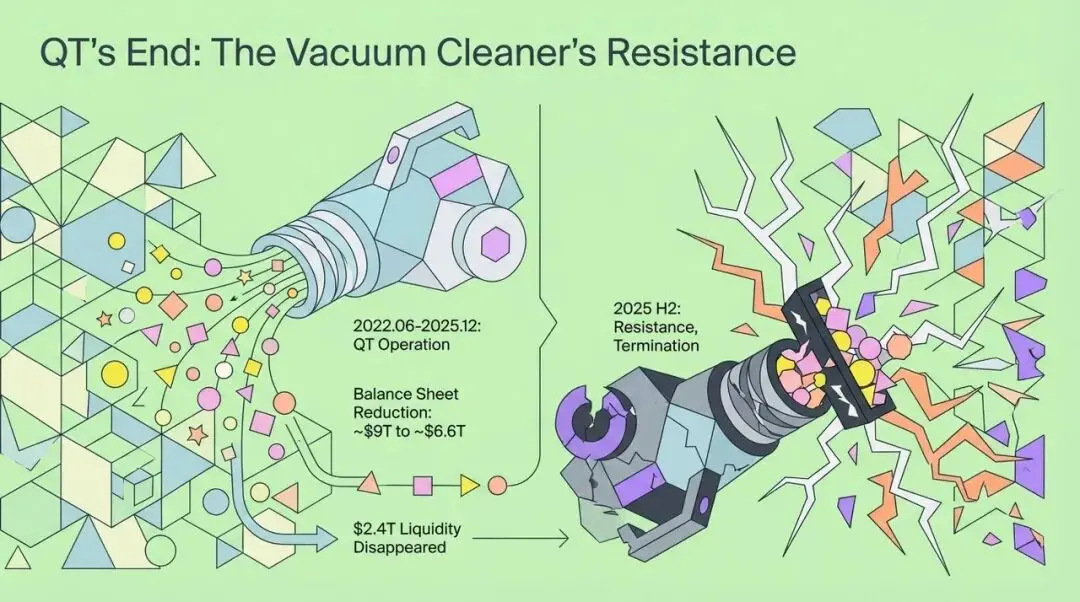

Koniec QT: finansowy „odkurzacz” napotyka opór

Aby zrozumieć dalekosiężny wpływ RMP, musimy najpierw wrócić do końca QT. Przed końcem 2025 roku polityka quantitative tightening Fed działała jak ogromny „odkurzacz”, nieustannie wysysając płynność z globalnego systemu finansowego. Od czerwca 2022 roku, w ciągu zaledwie trzech lat, bilans Fed zmniejszył się z niemal 9 bilionów dolarów do około 6,6 biliona dolarów, co oznacza, że z rynku zniknęło 2,4 biliona dolarów płynności.

Jednak w drugiej połowie 2025 roku ten „odkurzacz” napotkał bezprecedensowy opór. Decyzja Fed o zakończeniu QT podczas październikowego posiedzenia nie wynikała z pełnego osiągnięcia celu inflacyjnego, lecz z głębokiej troski o stabilność finansową.

Możemy porównać ówczesny rynek pieniężny do ogromnego zbiornika wodnego. Choć całkowita ilość wody wydaje się wystarczająca, większość jej źródeł jest uwięziona w kilku „zbiornikach”, podczas gdy rozległe „pola” – czyli mikroekonomiczne sektory naprawdę potrzebujące środków – pozostają suche, a nawet pękają. Ta strukturalna nierównowaga płynności była podstawową przyczyną zwrotu Fed w kierunku RMP.

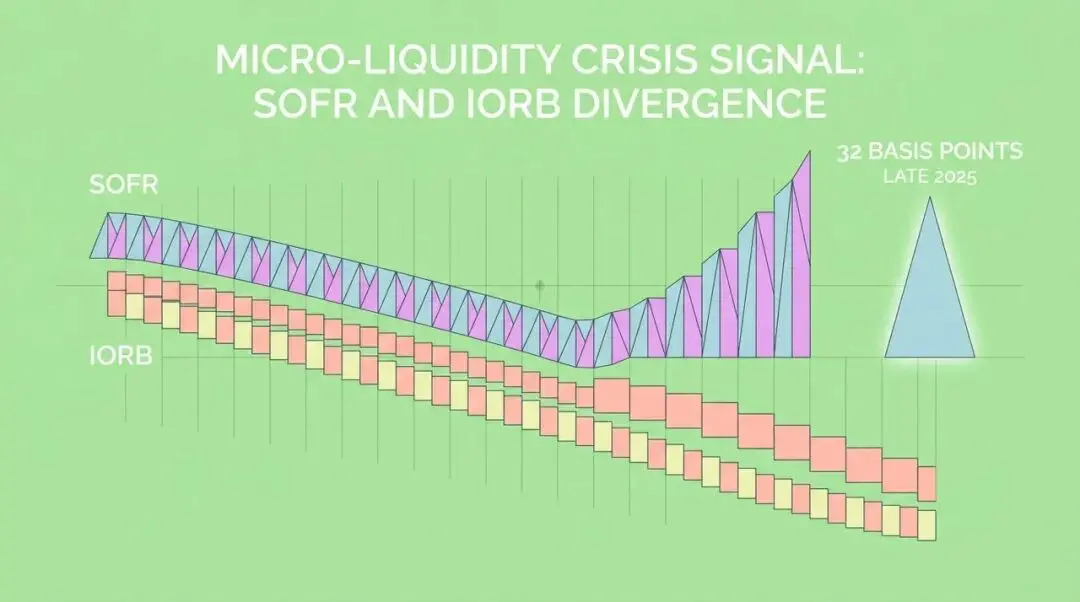

Sygnały mikro kryzysu płynności: rozbieżność SOFR i IORB

Co zmusiło Fed do porzucenia ograniczania bilansu? Kluczowe były sygnały „mikro kryzysu płynności”, które pojawiły się w 2025 roku. Najbardziej rzucającym się w oczy była dziwna rozbieżność – wyraźna dodatnia różnica – pomiędzy secured overnight financing rate (SOFR) a interest on reserve balances (IORB).

Oznaczało to, że banki wolały płacić wyższą premię za pożyczki na rynku (SOFR), niż korzystać z własnych, pozornie „obfitych” rezerw w Fed (IORB). Zjawisko to ujawniło głębokie sprzeczności w systemie finansowym:

- Bardzo nierównomierny rozkład płynności: choć ogólnie rezerwy bankowe wydają się wystarczające, w rzeczywistości są skoncentrowane w rękach kilku dużych instytucji.

- Zmiana modelu zachowań banków: pod presją regulacyjną banki są bardziej ostrożne niż kiedykolwiek w zarządzaniu płynnością – nawet mając wolne środki, niechętnie je pożyczają.

Kolejnym kluczowym czynnikiem była nierównowaga podaży i popytu na zabezpieczenia i gotówkę. Aby sfinansować ogromny deficyt budżetowy, Departament Skarbu USA wyemitował rekordową ilość obligacji. Nowe emisje obligacji napłynęły na rynek repo jak tsunami, wymagając ogromnych ilości gotówki. Jednak polityka QT już wyssała gotówkę z systemu, co doprowadziło do sytuacji „zbyt wiele zabezpieczeń ściga zbyt mało gotówki”, bezpośrednio podnosząc stopy procentowe na rynku repo.

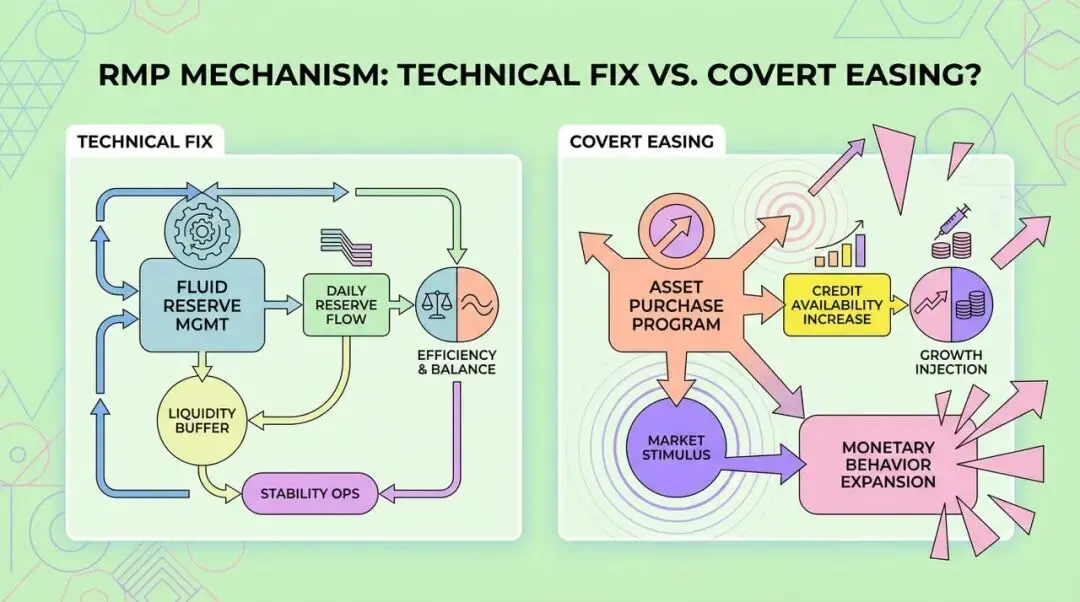

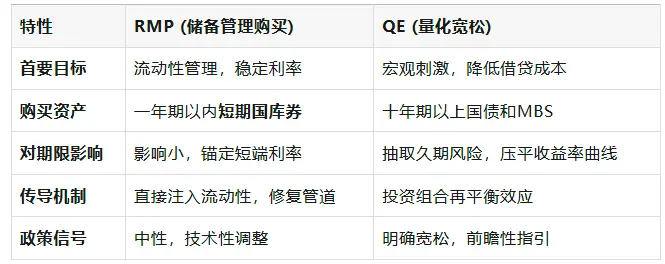

Mechanizm RMP: „techniczna naprawa” czy „ukryte luzowanie”?

Teraz przyjrzyjmy się bliżej mechanizmowi RMP. Fed definiuje je jako operację techniczną mającą utrzymać rezerwy bankowe na „wystarczającym” poziomie. To zasadniczo różni się od quantitative easing (QE).

RMP wybiera zakup krótkoterminowych bonów skarbowych z trzech powodów:

- Podobne cechy ryzyka: krótkoterminowe bony skarbowe i rezerwy bankowe są wysoce płynne, traktowane jako „quasi-gotówka”, a ich zakup praktycznie nie wiąże się z ryzykiem zmiany terminu zapadalności.

- Unikanie dodatkowego bodźca: pomaga to Fed utrzymać „neutralne” stanowisko polityczne i uniknąć interpretacji przez rynek jako agresywnego luzowania monetarnego.

- Współpraca ze strategią emisji Departamentu Skarbu: w obliczu masowej emisji krótkoterminowych bonów skarbowych przez Departament Skarbu, zakupy RMP faktycznie zapewniają wsparcie płynnościowe dla krótkoterminowego finansowania Departamentu Skarbu.

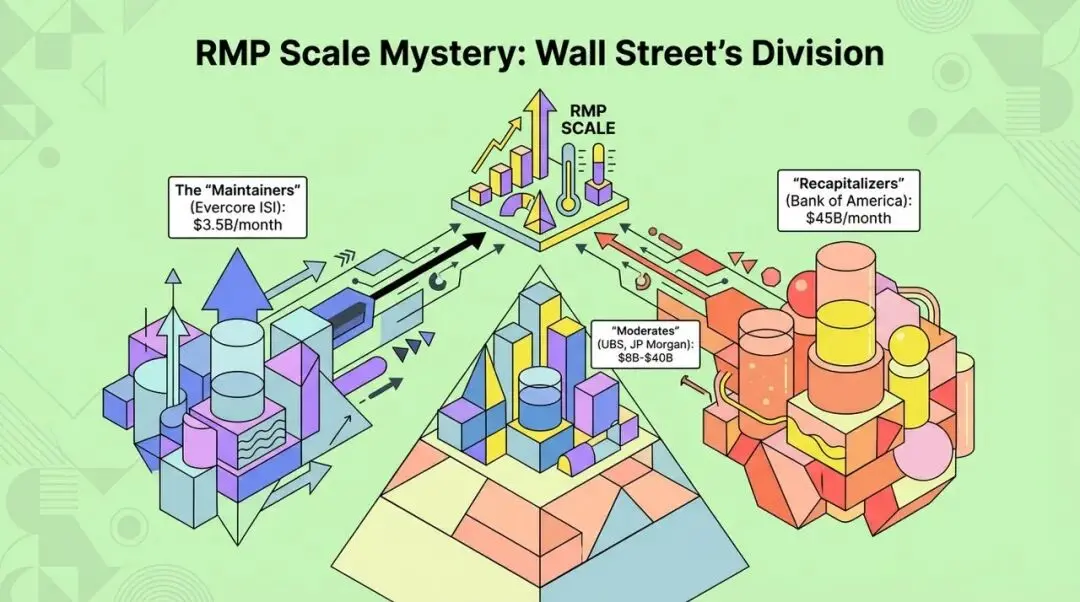

Tajemnica skali RMP: podziały na Wall Street i zmienne rynkowe

W grudniu 2025 roku Federal Open Market Committee (FOMC) oficjalnie ogłosi szczegóły RMP i planuje rozpocząć wdrażanie w styczniu 2026 roku. Jednak co do konkretnej skali zakupów RMP, analitycy z Wall Street są bardzo podzieleni, co stanowi największą zmienną rynku w pierwszym kwartale 2026 roku.

Rynek dzieli się na dwa główne obozy:

- „Obóz utrzymania”: uważają, że obecny poziom rezerw jest względnie zrównoważony, a celem RMP jest jedynie zneutralizowanie naturalnego wzrostu podaży pieniądza. Na przykład Evercore ISI prognozuje miesięczną skalę zakupów na około 3,5 miliarda dolarów.

- „Obóz uzupełnienia”: na czele z Markiem Cabaną z Bank of America, uważają, że Fed „posunął się za daleko” podczas QT, powodując spadek rezerw poniżej „minimalnego komfortowego poziomu”, dlatego potrzebne są duże uzupełnienia. Prognozują miesięczną skalę zakupów nawet 45 miliardów dolarów (zapotrzebowanie normalne 20 miliardów + dodatkowe uzupełnienie 25 miliardów).

Te dwa skrajnie różne prognozy spowodują ogromne różnice w oczekiwaniach rynku co do przyszłej płynności.

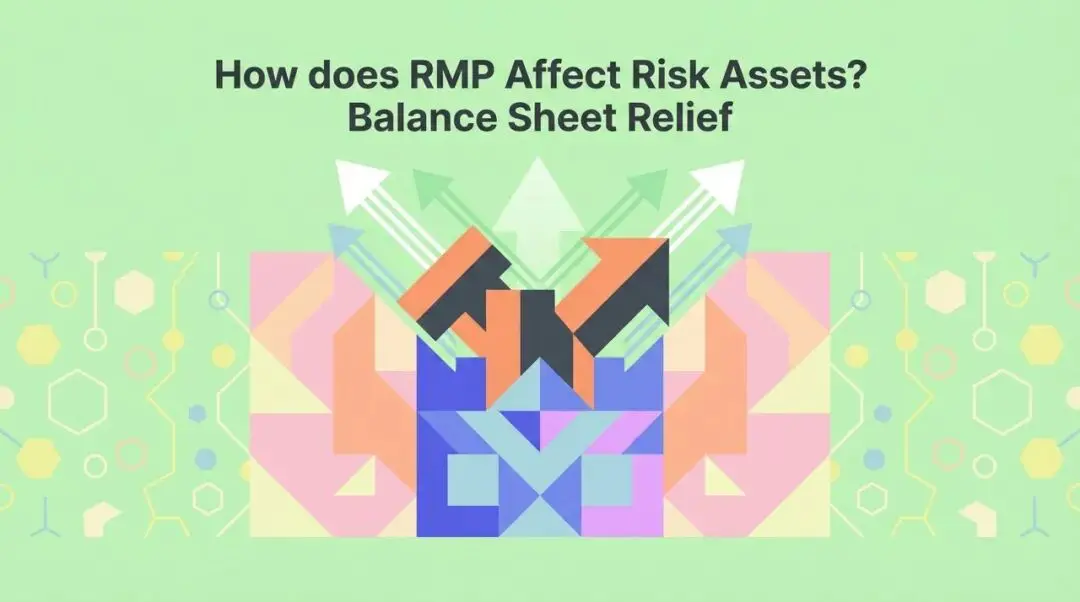

Jak RMP wpłynie na aktywa ryzykowne? „Efekt wypychania” i „uwolnienie bilansu”

Chociaż Fed podkreśla, że RMP koncentruje się na zakupie krótkoterminowych bonów skarbowych i teoretycznie nie powinno wywoływać efektu cenowego aktywów podobnego do QE, rzeczywisty mechanizm rynkowy jest znacznie bardziej złożony.

1. Efekt wypychania

Kiedy Fed masowo interweniuje na rynku krótkoterminowych bonów skarbowych, obniża ich rentowność. Aby utrzymać zyski, fundusze rynku pieniężnego mogą przekierować środki do bardziej dochodowych papierów komercyjnych, pożyczek repo, a nawet krótkoterminowych obligacji korporacyjnych.

Ten „efekt wypychania” sprawi, że płynność przepłynie z sektora rządowego do prywatnego sektora kredytowego, pośrednio wspierając wyniki aktywów ryzykownych.

2. Uwolnienie bilansu dealerów pierwotnych

RMP bezpośrednio zmniejsza presję na dealerów pierwotnych, którzy muszą utrzymywać zapasy obligacji skarbowych. Gdy ich bilanse zostaną odciążone, będą mieli większą zdolność do świadczenia usług pośrednictwa płynności na innych rynkach, takich jak finansowanie akcji, market making na rynku obligacji korporacyjnych itd. Odzyskanie tej zdolności pośrednictwa jest kluczowym wsparciem dla aktywów ryzykownych.

Regulacje i finanse publiczne: podwójna presja stojąca za RMP

Członek zarządu Fed, Steven Milan, wysunął hipotezę „dominacji regulacyjnej”. Uważa, że ramy regulacyjne po kryzysie finansowym, takie jak liquidity coverage ratio (LCR) i Basel III, zmuszają banki do utrzymywania aktywów płynnych wysokiej jakości znacznie przekraczających rzeczywiste potrzeby operacyjne. W obliczeniach wskaźników regulacyjnych i testach warunków skrajnych gotówka (rezerwy) jest często bardziej preferowana niż obligacje skarbowe, co prowadzi do usztywnienia i podniesienia „minimalnego komfortowego poziomu rezerw”. RMP w istocie jest ekspansją bilansu banku centralnego, mającą zaspokoić popyt na płynność wywołany przez regulacje.

Ponadto wdrożenie RMP nie może się obyć bez ważnego tła – utrzymującego się wysokiego deficytu federalnego USA.

„Departament Skarbu emituje krótkoterminowe bony skarbowe, Fed kupuje je poprzez RMP” – ten zamknięty cykl operacyjny jest w istocie bardzo zbliżony do „monetyzacji długu”. Fed staje się marginalnym nabywcą krótkoterminowego długu Departamentu Skarbu, co nie tylko obniża koszty krótkoterminowego finansowania rządu, ale także budzi obawy o osłabienie niezależności banku centralnego i odkotwiczenie oczekiwań inflacyjnych. Taka „dominacja fiskalna” dodatkowo osłabi siłę nabywczą waluty fiducjarnej, co sprzyja aktywom materialnym, takim jak złoto.

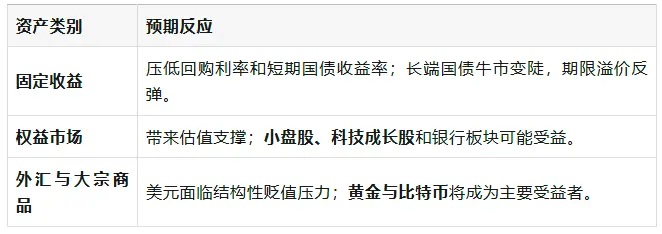

Prognozy dla różnych aktywów: reakcja rynku w scenariuszu agresywnym

Jak zareaguje rynek, jeśli skala zakupów RMP osiągnie agresywny poziom 45 miliardów dolarów miesięcznie?

Analiza scenariuszy RMP i zalecenia strategiczne dla inwestorów instytucjonalnych

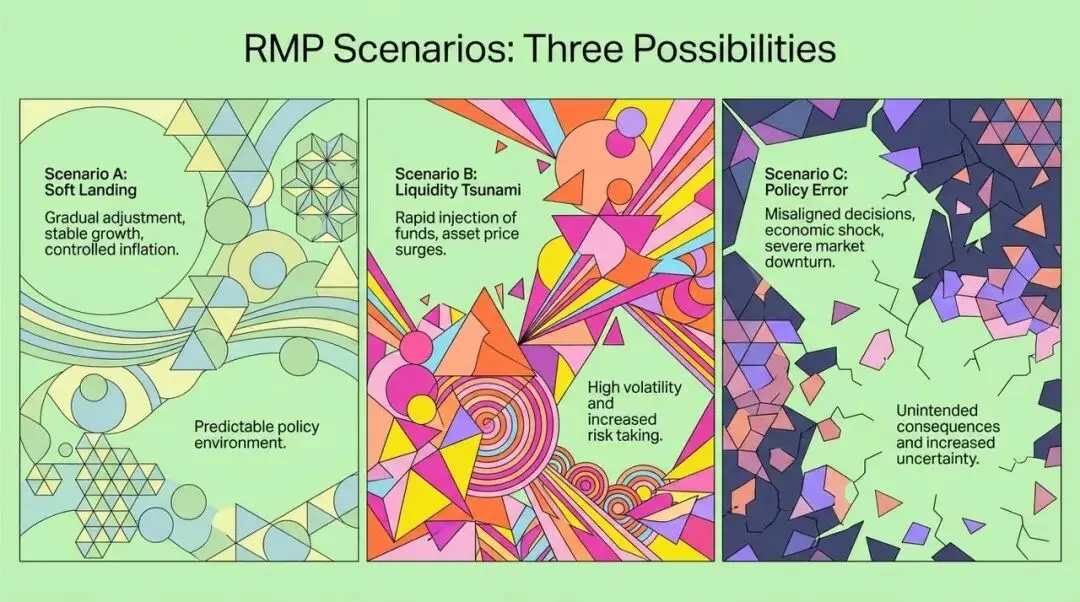

W obliczu niepewności co do skali RMP możemy przyjąć następujące scenariusze:

- Scenariusz A: miękkie lądowanie i techniczna naprawa (prawdopodobieństwo 40%)

- Fed kupuje 20-30 miliardów dolarów miesięcznie.

- Wynik: umiarkowany wzrost giełdy, spadek zmienności, dolar w trendzie bocznym, normalizacja krzywej dochodowości.

- Scenariusz B: tsunami płynności i ponowna inflacja (prawdopodobieństwo 35%)

- Fed kupuje ponad 45 miliardów dolarów miesięcznie.

- Wynik: aktywa ryzykowne doświadczają „topnienia”, surowce gwałtownie rosną, oczekiwania inflacyjne odkotwiczają się, Fed może być zmuszony do zaostrzenia polityki.

- Scenariusz C: błąd polityczny i szok płynnościowy (prawdopodobieństwo 25%)

- Fed kupuje tylko 3,5 miliarda dolarów.

- Wynik: kryzys na rynku repo wybucha ponownie, arbitraż bazowy się załamuje, giełda gwałtownie spada, Fed może być zmuszony do interwencji ratunkowej.

Dla inwestorów instytucjonalnych rok 2026 wymaga odpowiednich korekt strategicznych:

- Obserwuj strukturalne zmiany zmienności: wraz z końcem QT zmienność napędzana przez zacieśnianie płynności spadnie, można rozważyć shortowanie indeksu VIX.

- Konfiguruj portfel zabezpieczający „dominację fiskalną”: przeważaj złoto i aktywa materialne, aby zabezpieczyć się przed spadkiem siły nabywczej waluty fiducjarnej.

- Strategie akcyjne: taktycznie przeważaj małe spółki i spółki technologiczne, uważnie śledź dane o inflacji.

- Instrumenty o stałym dochodzie: unikaj trzymania wyłącznie gotówki lub krótkoterminowych bonów skarbowych, wykorzystaj strategię stromej krzywej dochodowości, aby uzyskać ponadprzeciętne zyski.

Podsumowanie: płynność jako nowy paradygmat

Transformacja z „quantitative tightening” do „reserve management purchases” oznacza faktyczny koniec prób normalizacji polityki monetarnej Fed. Odsłania to głębszą rzeczywistość: zależność współczesnego systemu finansowego od płynności banku centralnego stała się strukturalnym problemem. RMP to nie tylko techniczna „naprawa rurociągu”, ale także kompromis wobec podwójnej presji „dominacji regulacyjnej” i „dominacji fiskalnej”.

Dla inwestorów głównym tematem roku 2026 nie będzie już „o ile Fed podniesie stopy”, lecz „ile pieniędzy Fed musi wydrukować, by utrzymać system”. W tym nowym paradygmacie płynność ponownie stanie się decydującą siłą kształtującą ceny aktywów. Zrozumienie RMP i opanowanie jego potencjalnych skutków pomoże nam lepiej zrozumieć i reagować na przyszłe zmiany rynkowe.

Link do oryginału

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

HyENA oficjalnie uruchomiona: wspierana przez Ethena, Perp DEX oparty na depozycie USDe debiutuje na Hyperliquid

Wprowadzenie HyENA dodatkowo rozszerza ekosystem USDe i wprowadza instytucjonalny poziom efektywności depozytu zabezpieczającego na rynku perpetuali on-chain.

AFT naciska na Senat, aby ponownie rozważył proponowaną ustawę dotyczącą struktury rynku kryptowalut

Wieloryby czekają na Powella: dlaczego Bitcoin może dziś w nocy spaść

Trump rozpoczyna przesłuchania do Fed: Kto zastąpi Powell'a?