Strategy kontra MSCI: Ostateczna obrona DAT

To nie jest fundusz inwestycyjny! Dozwolone gromadzenie ropy, ale nie kryptowalut? Jak Strategy krytykuje propozycję MSCI?

„To nie fundusz inwestycyjny! Można gromadzić ropę, ale nie kryptowaluty?” Jak Strategy krytykuje propozycję MSCI?

Autor: KarenZ, Foresight News

Trwa walka o przyszłość branży Digital Asset Treasury (DAT).

W październiku globalna firma indeksowa MSCI przedstawiła propozycję wykluczenia spółek, których udział aktywów cyfrowych przekracza 50% wartości aktywów ogółem, z globalnych indeksów rynków inwestycyjnych. Ten ruch bezpośrednio zagraża pozycji rynkowej firm Digital Asset Treasury, takich jak Strategy, a nawet może zmienić kierunek przepływu kapitału w całej branży DAT.

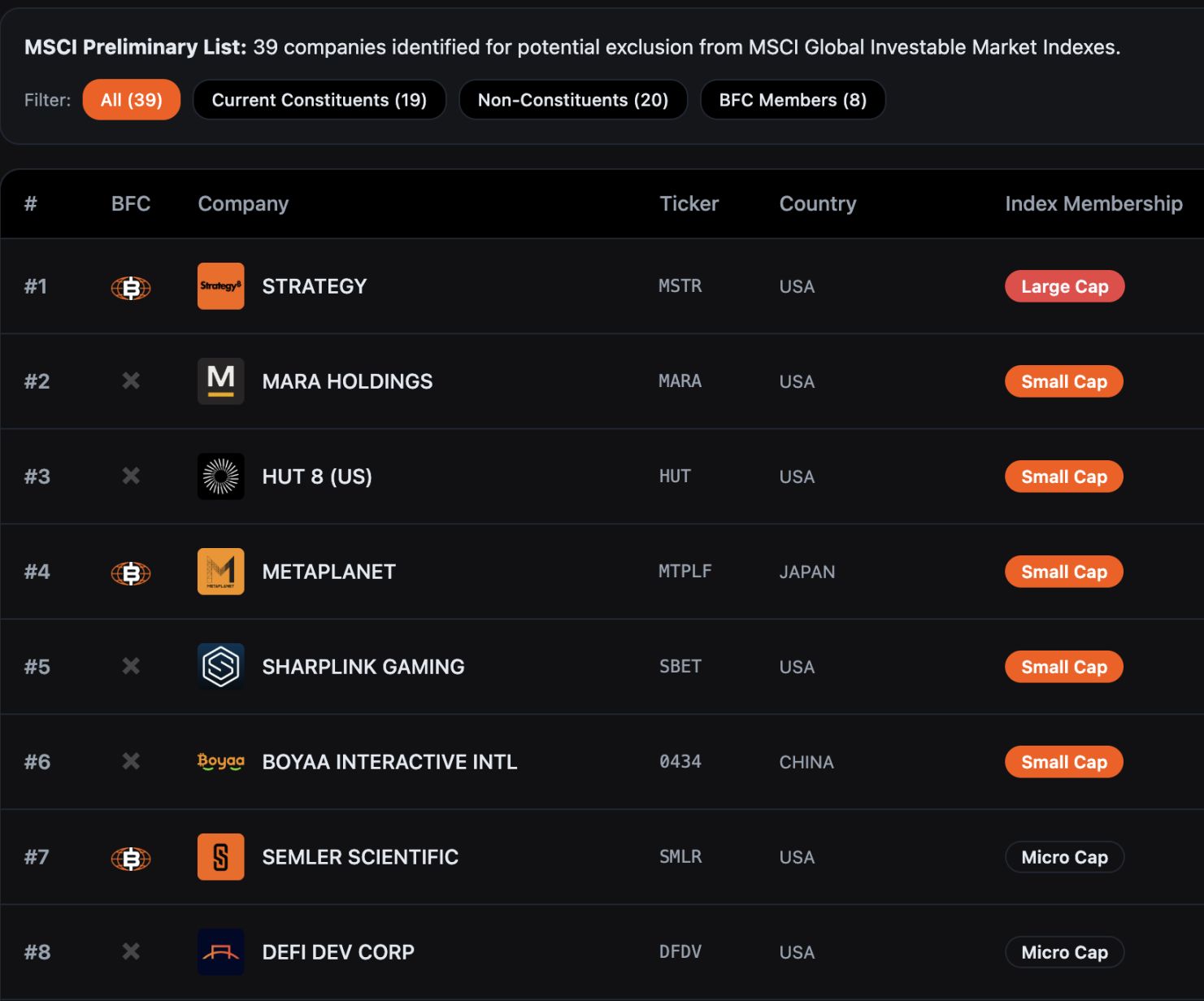

Zgodnie z danymi Bitcoin for Corporations, aż 39 spółek może zostać wykluczonych z globalnych indeksów inwestycyjnych MSCI. Analitycy JPMorgan ostrzegali wcześniej, że samo wykluczenie Strategy może spowodować odpływ pasywnych środków o wartości blisko 2.8 miliarda dolarów, a jeśli inni dostawcy indeksów pójdą w ślady MSCI, odpływ ten może sięgnąć nawet 8.8 miliarda dolarów.

Obecnie okres konsultacji dotyczący tej propozycji MSCI potrwa do 31 grudnia 2025 roku, a ostateczne wnioski mają zostać ogłoszone do 15 stycznia 2026 roku. Jeśli dojdzie do zmian, zostaną one wdrożone podczas przeglądu indeksów w lutym 2026 roku.

W obliczu tej pilnej sytuacji, 10 grudnia Strategy złożyło do Komitetu Indeksów Akcji MSCI 12-stronicowy, stanowczy list otwarty, podpisany wspólnie przez prezesa i założyciela Michaela Saylora oraz prezesa i CEO Phonga Le, wyrażając zdecydowany sprzeciw wobec tej propozycji. W liście czytamy: „Ta propozycja jest poważnie wprowadzająca w błąd i przyniesie daleko idące, destrukcyjne skutki dla interesów globalnych inwestorów oraz rozwoju branży aktywów cyfrowych. Zdecydowanie domagamy się całkowitego wycofania tego planu przez MSCI.”

Cztery kluczowe argumenty Strategy

Aktywa cyfrowe to rewolucyjna technologia fundamentująca nowy system finansowy

Strategy uważa, że propozycja MSCI nie docenia strategicznej wartości bitcoina i innych aktywów cyfrowych. Od czasu, gdy Satoshi Nakamoto wprowadził bitcoina 16 lat temu, aktywa cyfrowe stały się kluczowym elementem globalnej gospodarki, a ich obecna kapitalizacja rynkowa wynosi około 1.85 biliona dolarów.

Według Strategy, aktywa cyfrowe to nie tylko narzędzia finansowe, ale fundamentalna innowacja technologiczna, która może przekształcić globalny system finansowy — firmy inwestujące w infrastrukturę bitcoina budują nowy ekosystem finansowy, podobnie jak liderzy historycznych branż inwestowali w przełomowe technologie.

Tak jak w XIX wieku Standard Oil inwestował w wydobycie ropy, a w XX wieku AT&T budował sieć telefoniczną, te firmy dzięki wizjonerskim inwestycjom w infrastrukturę stworzyły fundamenty dla transformacji gospodarczej i stały się wzorcem dla branży. Strategy uważa, że dzisiejsze firmy skoncentrowane na aktywach cyfrowych powtarzają tę ścieżkę „twórców technologii” i nie powinny być odrzucane przez tradycyjne zasady indeksowania.

DAT to przedsiębiorstwa operacyjne, a nie pasywne fundusze

To kluczowy argument Strategy — firmy Digital Asset Treasury (DAT) to przedsiębiorstwa operacyjne z pełnym modelem biznesowym, a nie pasywne fundusze inwestycyjne trzymające bitcoina. Choć Strategy posiada obecnie ponad 600 000 bitcoinów, ich wartość nie opiera się wyłącznie na wahaniach ceny bitcoina, lecz na projektowaniu i wdrażaniu unikalnych narzędzi „digital credit”, które generują trwałe zyski dla akcjonariuszy.

Strategy emituje różne narzędzia „digital credit” — o stałej i zmiennej dywidendzie, o różnych priorytetach i z ochroną kredytową — pozyskując w ten sposób środki na dalsze zakupy bitcoina. Tak długo, jak długoterminowy zwrot z inwestycji w bitcoina przekracza koszt finansowania w dolarach, Strategy zapewnia stabilne zyski akcjonariuszom i klientom. Strategy podkreśla, że ten model „aktywnego zarządzania + wzrostu wartości aktywów” zasadniczo różni się od pasywnego zarządzania funduszami inwestycyjnymi czy ETF i powinien być traktowany jako normalna działalność operacyjna.

Strategy pyta również: dlaczego giganci naftowi, fundusze inwestycyjne nieruchomości (REITs), firmy drzewne itp. mogą koncentrować się na jednym rodzaju aktywów, a nie są klasyfikowane jako fundusze inwestycyjne i wykluczane z indeksów? Specjalne ograniczenia tylko dla firm z branży aktywów cyfrowych są wyraźnie niezgodne z zasadą równości w branży.

Próg 50% aktywów cyfrowych jest arbitralny, dyskryminujący i nierealistyczny

Strategy wskazuje, że propozycja MSCI opiera się na dyskryminujących kryteriach. Wiele dużych firm z tradycyjnych branż również koncentruje swoje aktywa w jednym rodzaju, np. firmy naftowe i gazowe, REITs, firmy drzewne czy przedsiębiorstwa infrastruktury energetycznej. Jednak MSCI wprowadza specjalne wykluczenia tylko wobec firm z branży aktywów cyfrowych, co jest ewidentnie niesprawiedliwe.

Pod względem wykonalności propozycja ta również budzi poważne zastrzeżenia. Ze względu na dużą zmienność cen aktywów cyfrowych, ta sama firma mogłaby w ciągu kilku dni wielokrotnie wchodzić i wychodzić z indeksu MSCI, powodując chaos na rynku. Ponadto różnice w standardach rachunkowości (amerykańskie GAAP i międzynarodowe IFRS różnie traktują aktywa cyfrowe) sprawią, że firmy o tym samym modelu biznesowym będą traktowane różnie w zależności od jurysdykcji.

Sprzeczne z zasadą neutralności indeksów, wprowadzają polityczne uprzedzenia

Strategy uważa, że propozycja MSCI to w istocie ocena wartości określonego rodzaju aktywów, co narusza podstawową zasadę neutralności, jaką powinni kierować się dostawcy indeksów. MSCI deklaruje wobec rynku i regulatorów, że ich indeksy zapewniają „wyczerpujące” pokrycie rynku, mają odzwierciedlać „ewolucję rynku akcji”, a nie oceniać „jakości czy adekwatności jakiegokolwiek rynku, firmy, strategii czy inwestycji”.

Selektywne wykluczanie firm z branży aktywów cyfrowych oznacza, że MSCI de facto dokonuje politycznej oceny rynku, czego dostawcy indeksów powinni unikać.

Sprzeczne z amerykańską strategią rozwoju aktywów cyfrowych

Strategy szczególnie podkreśla, że propozycja ta jest sprzeczna ze strategicznym celem administracji Trumpa, jakim jest pozycja lidera w dziedzinie aktywów cyfrowych. Już w pierwszym tygodniu urzędowania administracja Trumpa podpisała rozporządzenie wykonawcze wspierające rozwój technologii finansowych i utworzyła strategiczne rezerwy bitcoina, aby uczynić USA światowym liderem w tej dziedzinie.

Jeśli jednak propozycja MSCI zostanie wdrożona, uniemożliwi to inwestycje długoterminowych funduszy, takich jak amerykańskie fundusze emerytalne czy plany 401(k), w firmy z branży aktywów cyfrowych, co doprowadzi do odpływu miliardów dolarów z tej branży. To nie tylko zahamuje rozwój innowacyjnych amerykańskich firm z sektora aktywów cyfrowych, ale także osłabi konkurencyjność USA w tej strategicznej dziedzinie, stojąc w sprzeczności z polityką rządu.

Strategy powołuje się na szacunki analityków, według których samo Strategy może zostać zmuszone do pasywnej likwidacji akcji o wartości nawet 2.8 miliarda dolarów w wyniku propozycji MSCI. To nie tylko zaszkodzi Strategy, ale także wywoła efekt mrożący w całym ekosystemie aktywów cyfrowych, np. może zmusić firmy wydobywcze bitcoina do wcześniejszej sprzedaży aktywów w celu dostosowania struktury bilansu, co zaburzy normalną równowagę popytu i podaży na rynku aktywów cyfrowych.

Ostateczne żądania Strategy

Strategy w liście otwartym przedstawia dwa główne żądania:

Po pierwsze, Strategy domaga się całkowitego wycofania tej propozycji, aby rynek mógł poprzez wolną konkurencję ocenić wartość firm Digital Asset Treasury (DAT), a indeksy mogły neutralnie i wiernie odzwierciedlać trendy rozwoju nowoczesnych technologii finansowych;

Po drugie, jeśli MSCI nadal będzie nalegać na „specjalne traktowanie” firm z branży aktywów cyfrowych, powinno rozszerzyć zakres konsultacji branżowych, wydłużyć czas konsultacji i zapewnić solidniejsze uzasadnienie logiczne dla proponowanych zasad.

Strategy nie jest osamotnione

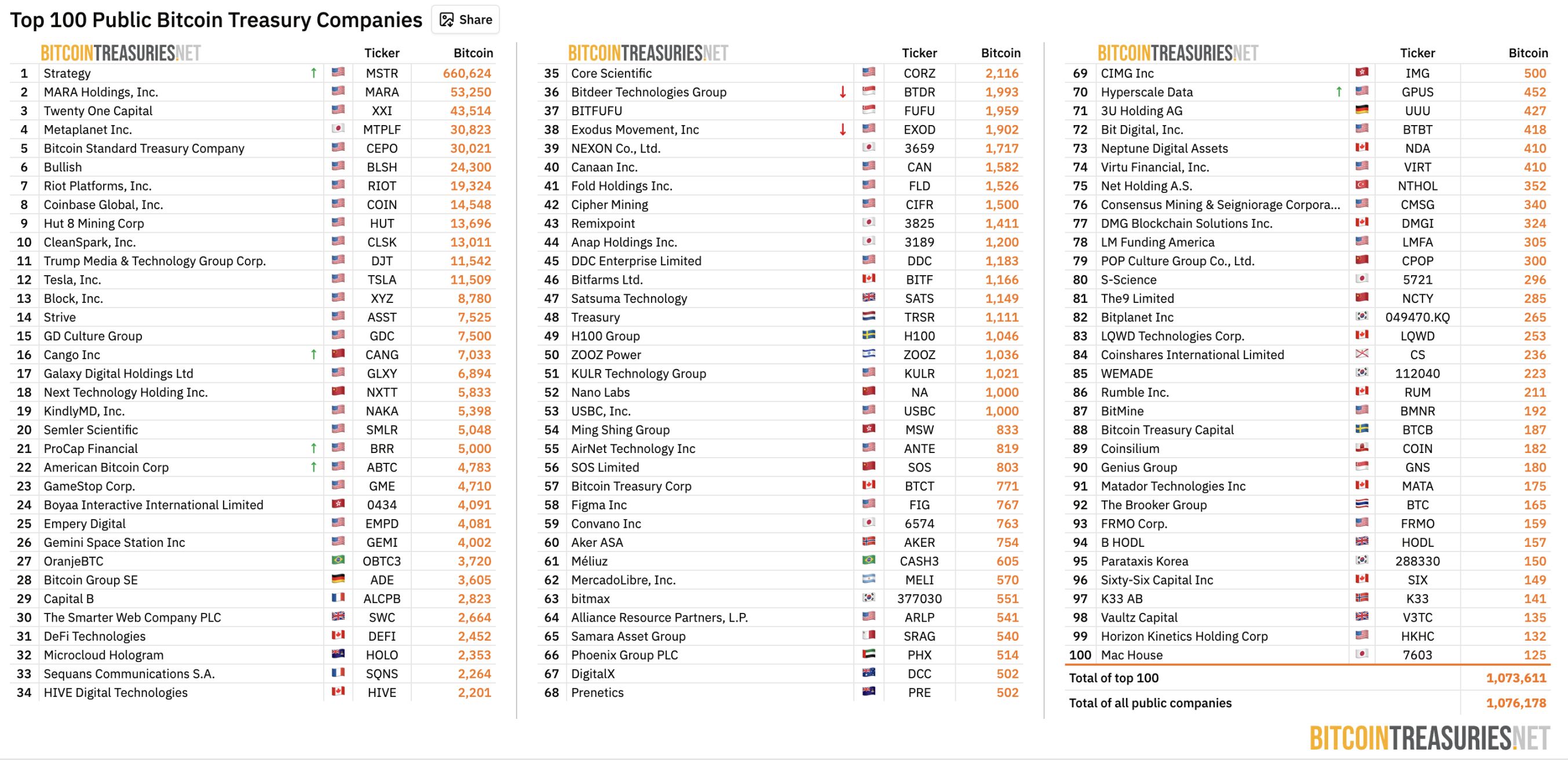

Strategy nie jest osamotnione. Według danych BitcoinTreasuries.NET, na dzień 11 grudnia 208 spółek giełdowych na świecie posiada ponad 1.07 miliona bitcoinów, co stanowi ponad 5% całkowitej podaży bitcoina, o obecnej wartości około 100 miliardów dolarów.

Źródło: BitcoinTreasuries.NET

Firmy Digital Asset Treasury stały się ważnym pomostem dla instytucjonalnej adopcji kryptowalut, oferując tradycyjnym instytucjom finansowym, takim jak fundusze emerytalne czy fundusze wieczyste, zgodną z przepisami pośrednią ekspozycję na ten rynek.

Wcześniej spółka giełdowa Strive, posiadająca bitcoina, zasugerowała, że MSCI powinno oddać „prawo wyboru” firm z branży aktywów cyfrowych rynkowi. Proponowanym rozwiązaniem jest stworzenie wersji istniejących indeksów „bez firm Digital Asset Treasury”, np. MSCI USA ex Digital Asset Treasuries Index oraz MSCI ACWI ex Digital Asset Treasuries Index, aby inwestorzy mogli samodzielnie wybierać benchmarki poprzez przejrzysty mechanizm selekcji, zachowując integralność indeksu i odpowiadając na różne potrzeby inwestorów.

Ponadto organizacja branżowa Bitcoin for Corporations zainicjowała wspólny apel o wycofanie propozycji dotyczącej aktywów cyfrowych przez MSCI, postulując klasyfikację firm na podstawie rzeczywistego modelu biznesowego, wyników finansowych i cech operacyjnych, a nie wyłącznie udziału aktywów. Według oficjalnej strony tej organizacji, do tej pory 309 firm lub inwestorów podpisało list otwarty, w tym oprócz Strategy także Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp i inni liderzy branży, a także wielu indywidualnych deweloperów i inwestorów.

Podsumowanie

Konfrontacja Strategy z MSCI to w istocie fundamentalna debata o tym, „jak innowacje finansowe mogą zostać włączone do tradycyjnego systemu”. Firmy Digital Asset Treasury (DAT) jako „łącznicy” między tradycyjnymi finansami a światem kryptowalut nie są ani typowymi firmami technologicznymi, ani zwykłymi funduszami inwestycyjnymi, lecz nowym modelem biznesowym opartym na aktywach cyfrowych.

Propozycja MSCI próbuje za pomocą progu „50% udziału aktywów” zaklasyfikować te złożone podmioty jako „fundusze inwestycyjne” i wykluczyć je z indeksów; tymczasem Strategy uważa, że takie uproszczenie to poważne nieporozumienie co do istoty ich działalności i odejście od zasady neutralności indeksów. Wraz ze zbliżającą się datą decyzji 15 stycznia 2026 roku, wynik tej walki zdecyduje nie tylko o „prawie wstępu” do indeksów dla wielu giełdowych spółek posiadających bitcoina, ale także wyznaczy kluczowe „granice przetrwania” dla branży aktywów cyfrowych w globalnym tradycyjnym systemie finansowym.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

NFT są już dostępne w MetaSpace — oczekiwanie wreszcie dobiegło końca

Husky Inu (HINU) przygotowuje się na $0.00023658 w związku z obniżką stóp procentowych przez Fed

Gdy Fed „samodzielnie obniża stopy procentowe”, a inne banki centralne nawet zaczynają je podnosić, deprecjacja dolara stanie się kluczowym tematem w 2026 roku.

Rezerwa Federalna zgodnie z oczekiwaniami obniżyła stopy procentowe o 25 punktów bazowych, a rynek powszechnie przewiduje, że w przyszłym roku Fed utrzyma łagodną politykę. Tymczasem banki centralne Europy, Kanady, Japonii, Australii i Nowej Zelandii generalnie utrzymują tendencję do zacieśniania polityki.

Od MEV-Boost do BuilderNet: czy możliwy jest prawdziwie sprawiedliwy podział MEV?

W aukcjach MEV-Boost klucz do zwycięstwa nie tkwi w sile algorytmu, lecz w kontroli nad najbardziej wartościowym strumieniem zleceń. BuilderNet umożliwia różnym uczestnikom dzielenie się strumieniem zleceń, co przekształca ekosystem MEV.