Opinia: dlaczego Lighter jest poważnie niedoceniany

Oryginalny tytuł: The Case of Lighter

Oryginalny autor: PlayRisk

Oryginalny tłumacz: SpecialistXBT, BlockBeats

Za długie, nie czytam

W porównaniu z innymi Perp Dex, wycena Lighter jest niedoszacowana.

Obecnie większość dostępnych tokenów jest wyceniana przez wczesnych użytkowników Hyperliquid. Ta grupa ludzi wzbogaciła się trzymając tokeny Perp Dex, a nawet dla zabezpieczenia ryzyka kupują Lighter. 99% VC przegapiło $HYPE i pilnie potrzebują kolejnego celu inwestycyjnego.

Narracja stanowi większość wyceny tokena, a sygnały dotyczące Lighter są już bardzo wyraźne.

Obecna cena tokena jest utrzymywana wyłącznie przez „programatyczny” popyt na rynku spot (np. automatyczny buyback). O ile popyt na rynku spot nie będzie wystarczająco silny, tokenowi trudno będzie rosnąć (patrz przypadki ETHFI, GRASS). Obecnie tylko sektor Perp Dex naprawdę zrealizował tę logikę.

Vlad z Lighter jest blisko związany z Vladem z Robinhood, a w przyszłości Robinhood bardzo prawdopodobnie będzie kierować zlecenia do Lighter.

Model biznesowy z zerową prowizją jest bardzo lubiany przez użytkowników.

Duzi gracze potrzebują prywatności, nikt nie chce, aby jego cena likwidacji była publicznie dostępna w całej sieci.

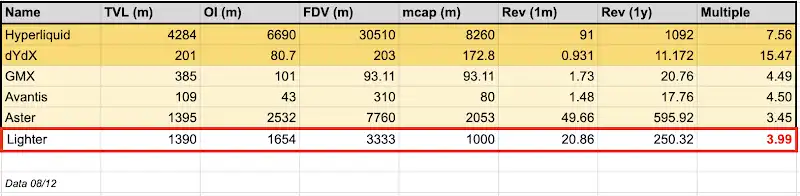

Analiza wyceny

Patrząc na obecny rynek OTC, FDV Lighter wynosi około 3.3 miliarda dolarów. Zakładając, że airdrop stanowi 30%, początkowa kapitalizacja rynkowa w obiegu wynosi około 750 milionów dolarów. Dla porównania, kapitalizacja rynkowa Hyperliquid wynosi aż 8.2 miliarda dolarów.

Patrząc tylko z perspektywy przychodów (uwaga: przychody Lighter nie zostały jeszcze zweryfikowane przez rynek przez rok, jak w przypadku Hyperliquid), jeśli po prostu zannualizujemy przychody z ostatniego miesiąca, roczny przychód Lighter może osiągnąć 250 milionów dolarów. Oznacza to, że wskaźnik cena/przychód (market cap/revenue) wynosi tylko 2.5x, znacznie mniej niż 7.6x w przypadku Hyperliquid – to naprawdę tanio.

Spójrzmy na bliższego konkurenta, Aster. TVL Aster jest porównywalny z Lighter, a otwarte pozycje (OI) są większe o około 1 miliard, ale FDV Aster sięga 7 miliardów, a kapitalizacja rynkowa w obiegu to około 2 miliardy. W porównaniu z tym, cena Lighter to tylko jedna trzecia ceny Aster.

Zadaj sobie pytanie: nawet biorąc pod uwagę, że Aster ma wsparcie Binance/CZ, czy to rozsądne, że Lighter kosztuje tylko jedną trzecią tej ceny? Moim zdaniem, przy obecnej wycenie, Lighter jest poważnie niedoszacowany pod względem fundamentów.

Patrząc na fundamenty, zauważysz, że tylko dwa tokeny mogą utrzymać wysoki wskaźnik przychodów przez dłuższy czas: Hyperliquid i DYDX. Dlaczego? Pierwszy ma najbardziej przejrzysty mechanizm buyback, drugi od dawna jest filarem branży. W przeciwieństwie do innych notowanych Perp Dex, Lighter nie ma takiego topowego influencera jak CZ, nie ma wsparcia płynności od Coinbase, które sztucznie podtrzymuje cenę, ani nie boryka się z problemem „braku prawdziwych użytkowników”, jak inni konkurenci.

Warto też zauważyć, że rynek OTC (SOTC) zwykle oferuje zniżki, ponieważ kupujący ponoszą ryzyko niewywiązania się z umowy (jeśli cena otwarcia jest dwukrotnie wyższa niż cena OTC, sprzedający mają motywację do zerwania umowy), co sprawia, że ludzie nie chcą płacić wysokich cen na OTC i wolą poczekać na rzeczywiste notowanie.

Wybrałem annualizację na podstawie przychodów z ostatniego miesiąca z konkretnego powodu: w świecie krypto wszyscy mają pamięć 7-sekundową, nikt nie jest w stanie przewidzieć ani handlować przyszłością za rok. Dlatego tylko natychmiastowe przychody z ostatniego miesiąca są najważniejszym wskaźnikiem.

Przepływ kapitału

Hyperliquid był w stanie wypracować własny trend, ponieważ na początku wielu market makerów nie wierzyło w jego model. To sprawiło, że sprytni detaliści wykupili wszystkie tokeny, a następnie sprzedali je na szczycie tym, którzy zorientowali się za późno.

W ciągu ostatnich kilku miesięcy, rozmawiając z wieloma VC, zauważyłem jedno zjawisko: poza Paradigm, prawie wszyscy przegapili Hyperliquid. Oznacza to, że każdy VC posiadający fundusz płynnościowy (a większość takowe ma) będzie próbował złapać kolejny $HYPE.

Kto będzie następnym Hyperliquid? To proste – wystarczy porównać historię Lighter z Hyperliquid i zobaczysz, że to właśnie Lighter.

Spójrz na rozkład punktów: wieloryby Hyperliquid stali się jednocześnie wielorybami i aktywnymi użytkownikami Lighter. Ich sekret bogactwa jest jeden: Hold

Zadaj sobie pytanie: jeśli ci ludzie nie chcą sprzedawać tokenów, a nawet chcą kupować więcej (bo obecny trend Lighter jest podobny do HYPE z tamtych lat), co się stanie? Presja sprzedażowa znika, popyt rośnie. Nawet jeśli jesteś wielorybem jak Paradigm, trzymającym 700 milionów dolarów w HYPE, musisz kupić jego konkurenta – tego, który może cię zdetronizować. Jeśli Lighter urośnie 2x, 3x, a nawet 10x, a ty go nie masz, to znaczy, że nie wywiązujesz się ze swoich obowiązków. Paradigm obecnie skupia się tylko na infrastrukturze tradingowej/giełdach, co idealnie pasuje do Lighter... Kupno za 50 milionów dolarów na zabezpieczenie nie jest przesadą, prawda?

Tak, Lighter zebrał 68 milionów dolarów przy wycenie FDV 1.5 miliarda dolarów (wycena equity 1 miliard dolarów), co rzeczywiście wyceniło część kapitału VC. Ale uwaga, w tej rundzie limit dla każdego LP wynosił tylko 2 miliony dolarów, a warunki to 1 rok lock-up + 3 lata vestingu. To oznacza, że wielu uczestników nadal będzie traktować ten token z perspektywy płynności, a nie tylko inwestycji. Poza tym ta runda była 6x oversubscribed – jeśli nie masz mocnych kontaktów z zespołem, nie masz szans się dostać.

„Co roku pojawia się jeden lub dwa tokeny, które zmuszają wszystkich do ponownego zbalansowania portfela”

Podobnie większość detalistów przegapiła szansę na wzbogacenie się na Hyperliquid i mogła tylko patrzeć na triumfalne pochody członków społeczności Hyperliquid na Twitterze. Przez cały rok Hyperliquid był jedynym wyborem na rynku, jedynym sposobem na wyrażenie opinii „short CEX / long DEX”. Aż do Aster TGE, ale po nieudanym zarządzaniu oczekiwaniami po TGE, duża część kapitału odpłynęła i czeka na kolejny atrakcyjny cel inwestycyjny.

Narracyjna premia

Uważam, że to największy czynnik decydujący o cenie, zwłaszcza w pierwszych dwóch tygodniach po TGE. Wszelka wycena aktywów podczas TGE i w ciągu dwóch tygodni po nim jest bez znaczenia, bo rynek jest pełen kupujących nieczułych na cenę. To tworzy dynamikę: nadmierne podbijanie ceny, nadmierna wycena. Jak powiedział Jeff: „Cena to krótkoterminowa ludzka emocja.”

Już tylko z tego powodu Lighter zasługuje na wyższą wycenę. Bez względu na wskaźnik, to najbardziej wyczekiwany token tego roku.

Wskaźniki oczekiwań przy szczycie wyceny

Buyback tokenów

Pasywny popyt na rynku spot to jedyna rzecz, która może utrzymać cenę tokena. BTC ma Saylora z MicroStrategy, ETH ma Toma Lee, ale dla altcoinów rynek uznaje tylko buyback z przychodów. Jeśli chcesz, by cena tokena była stabilna, potrzebujesz pasywnego popytu w formie buybacku. Hyperliquid doskonale to rozumie.

Lighter to w zasadzie kopia Hyperliquid. Założyciel Vlad jasno zadeklarował, że będą prowadzić buyback. Nie można oczekiwać, że wykupią 97% tokenów, ale buyback na poziomie 30% lub 50% jest rozsądny. Wystarczy pasywny popyt na poziomie ośmiocyfrowym (dziesiątki milionów dolarów), by było to atrakcyjne.

Uwaga: z 68 milionów dolarów zebranych w rundzie finansowania (głównie na fundusz ubezpieczeniowy), zespół już przeznaczył część środków na buyback tokenów podczas TGE. To jak 75 milionów dolarów pasywnego popytu na rynku spot w początkowej fazie Hyperliquid.

Głębokie powiązania z Robinhood

Vlad Tenev (Vlad1 z Robinhood) był kiedyś stażystą u Vlada (Vlad2 z Lighter) w Addepar, dzięki czemu się poznali. Robinhood jest inwestorem Lighter, a Vlad1 jest doradcą Lighter.

Wielokrotnie pojawiały się plotki o użyciu Lighter na łańcuchu Robinhood. Celem Lighter jest composability i integracja z Ethereum L1, a ostatecznie umożliwienie pożyczek pod zastaw tokenów LLP. Ta composability wpisuje się w wizję Robinhood „tokenizacji wszystkiego” i on-chain everything.

Chociaż to spekulacja, popieram tę tezę: Robinhood uzyska znaczący udział w Lighter (czy to przez tokeny, czy przez equity). Ponieważ oba modele są podobne („order flow payment” – PFOF), przypuszczam, że gdy Robinhood będzie posiadał udziały w Lighter, skieruje tam dużą część ruchu. To jeszcze bardziej wzmocni tę narrację.

Handel RWA

Chociaż nie dotyczy to tylko Lighter, handel kontraktami RWA okazał się kluczowym wczesnym punktem dopasowania produktu do rynku. Dane pokazują, że dzienny wolumen handlu wszystkimi produktami RWA na Lighter wynosi 517 milionów dolarów, a otwarte pozycje (OI) to 271 milionów dolarów. W porównaniu z Hyperliquid, Lighter szybko dogania, a nawet wyprzedza konkurenta.

Kluczowa różnica: usługi RWA w Lighter nie są dostarczane przez podmioty trzecie z ekosystemu, lecz są własne. To sprawia, że koordynacja i wprowadzanie nowych tokenów jest płynniejsze i szybsze. Ponadto większość wolumenu Lighter pochodzi z kontraktów walutowych, podczas gdy w Hyperliquid dominują kontrakty indeksowe (80%). Ostatecznie będzie to walka o płynność i głębokość order booka, by przyciągnąć użytkowników.

Pierwszy prawdziwy rywal Hyperliquid

Rynek instrumentów pochodnych rośnie bardzo szybko, a choć na Twitterze jest grupa zagorzałych fanów twierdzących, że „Hyperliquid to jedyny”, rynek jest wystarczająco duży, by pomieścić kilku topowych graczy. Robinhood również otworzył handel kontraktami, bo kontrakty dominują w krypto i są lepszym narzędziem tradingowym niż opcje.

Rozwiązanie problemu margin cross jest najważniejszym wyzwaniem, które Hyperliquid zlecił Flood i Fullstack Trade. Z tego, co wiem, Flood potrzebuje jeszcze co najmniej 6 miesięcy, by rozwiązać ten problem. Zespół Lighter jest większy i prawdopodobnie szybciej sobie z tym poradzi. Tak, Hyperliquid ma przewagę pierwszego ruchu, ale jeśli Lighter szybko zintegruje tę funkcję, może odebrać im część rynku.

Prywatność

Chociaż Hyperliquid zbudował niemal kultową społeczność, jego architektura ma dla dużych graczy poważną wadę: pełną przejrzystość.

Na Hyperliquid ranking i dane on-chain transmitują każdą dużą pozycję, cenę wejścia i punkt likwidacji na cały świat. To zamienia trading w arenę PvP, gdzie tacy gracze jak ja mogą polować na likwidacje wielorybów i frontrunować duże fundusze. Wykorzystanie danych o likwidacjach do przewidywania lokalnych szczytów i dołków jest możliwe i wiem, że wielu traderów stale zarabia na tej strategii.

Lighter pozycjonuje się jako antidotum na to ryzyko. Poprzez mieszanie przepływu zleceń i ukrywanie danych o pozycjach, działa bardziej jak dark pool on-chain niż standardowy DEX. Dla „smart money” i dużych funduszy anonimowość to nie tylko funkcja – to konieczność. Jeśli masz duży kapitał, absolutnie nie możesz handlować na platformie, która ujawnia twoje pozycje i punkty likwidacji konkurencji. Wraz z dojrzewaniem DeFi, platformy chroniące alpha użytkowników przyciągną największy kapitał.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wzmocnienie chińskiego juana może wesprzeć cenę bitcoin

Presja sprzedażowa ze strony długoterminowych posiadaczy Bitcoin zbliża się do nasycenia: K33

Ujawniono: Wydarzenie generowania tokenów Infrared rozpoczyna się na Berachain

IoTeX publikuje białą księgę zgodną z MiCA, aby rozszerzyć dostęp do rynku UE dla IOTX