Na pierwszej linii frontu | Prawnik Web3 analizuje najnowsze zmiany w tokenizacji akcji ameryka�ńskich

W dniu 15 grudnia 2025 roku czasu amerykańskiego, Nasdaq oficjalnie złożył do SEC formularz Form19b-4, wnioskując o wydłużenie godzin handlu akcjami i produktami giełdowymi na rynku amerykańskim do 23/5 (23 godziny handlu dziennie, 5 dni w tygodniu).

Jednak proponowane przez Nasdaq godziny handlu nie polegają wyłącznie na ich wydłużeniu, lecz na zmianie na dwa oficjalne okresy handlowe:

Dzienny okres handlowy (czasu wschodniego USA 4:00-20:00) oraz nocny okres handlowy (czasu wschodniego USA 21:00-4:00 dnia następnego). W godzinach 20:00-21:00 handel jest zawieszony, a wszystkie niezrealizowane zlecenia są anulowane w tym czasie.

Wielu czytelników po przeczytaniu tej wiadomości bardzo się podekscytowało, zastanawiając się, czy to przygotowania USA do 24/7 tokenizowanego handlu akcjami amerykańskimi? Jednak Crypto Salad po dokładnym przeanalizowaniu dokumentu chce powiedzieć, aby nie wyciągać pochopnych wniosków, ponieważ Nasdaq w dokumencie zaznaczył, że wiele tradycyjnych zasad handlu papierami wartościowymi oraz złożone zlecenia nie będą miały zastosowania w nocnym okresie handlowym, a niektóre funkcje będą ograniczone.

Od dawna bardzo uważnie śledzimy temat tokenizacji akcji amerykańskich, uważając, że jest to jeden z najważniejszych kierunków tokenizacji aktywów świata rzeczywistego, zwłaszcza że ostatnio SEC (Securities and Exchange Commission) podejmuje w tej sprawie coraz więcej oficjalnych działań.

Ten wniosek sprawił, że oczekiwania wobec tokenizacji akcji amerykańskich ponownie wzrosły, ponieważ USA chce zbliżyć godziny handlu papierami wartościowymi do rynku aktywów cyfrowych 24/7. Jednak po dokładniejszym przyjrzeniu się:

W tym dokumencie Nasdaq w ogóle nie wspomina o tokenizacji, a jedynie o reformie zasad dotyczących tradycyjnych papierów wartościowych.

Jeśli chcecie lepiej zrozumieć działania Nasdaq, Crypto Salad może przygotować osobny artykuł z dogłębną analizą. Dziś jednak chcemy porozmawiać o rzeczywiście istotnych wiadomościach dotyczących tokenizacji akcji amerykańskich—

SEC oficjalnie „zezwoliła” amerykańskiemu gigantowi centralnej depozytowo-rozliczeniowej na próby świadczenia usług tokenizacyjnych.

W dniu 11 grudnia 2025 roku czasu amerykańskiego, dział ds. obrotu i rynku SEC wystawił DTCC „No-Action Letter (NAL)”, który następnie został opublikowany na oficjalnej stronie SEC. W liście tym wyraźnie stwierdzono, że pod warunkiem spełnienia określonych warunków, SEC nie podejmie działań egzekucyjnych wobec DTC w związku ze świadczeniem usług tokenizacyjnych dotyczących przechowywanych przez nią papierów wartościowych.

Na pierwszy rzut oka wielu czytelników uznało, że SEC oficjalnie „zwolniła” z obowiązku stosowania technologii tokenizacji na rynku akcji amerykańskich. Jednak po dokładniejszym przyjrzeniu się, rzeczywistość jest zupełnie inna.

Zatem, co dokładnie zawiera ten list? Na jakim etapie jest obecnie rozwój tokenizacji akcji amerykańskich? Zacznijmy od głównego bohatera tego listu:

I. Kim są DTCC i DTC?

DTCC, czyli Depository Trust & Clearing Corporation, to amerykańska grupa, w skład której wchodzą różne instytucje odpowiedzialne za przechowywanie, rozliczanie akcji i obligacji.

DTC, czyli Depository Trust Company, to spółka zależna DTCC i największa w USA instytucja centralnego przechowywania papierów wartościowych, odpowiedzialna za jednolite przechowywanie akcji, obligacji i innych papierów wartościowych oraz za rozrachunek i przenoszenie własności. Obecnie wartość przechowywanych i księgowanych przez nią aktywów przekracza 100 bilionów dolarów. Można uznać DTC za administratora ksiąg rachunkowych całego rynku akcji amerykańskich.

II. Jaki jest związek DTC z tokenizacją akcji amerykańskich?

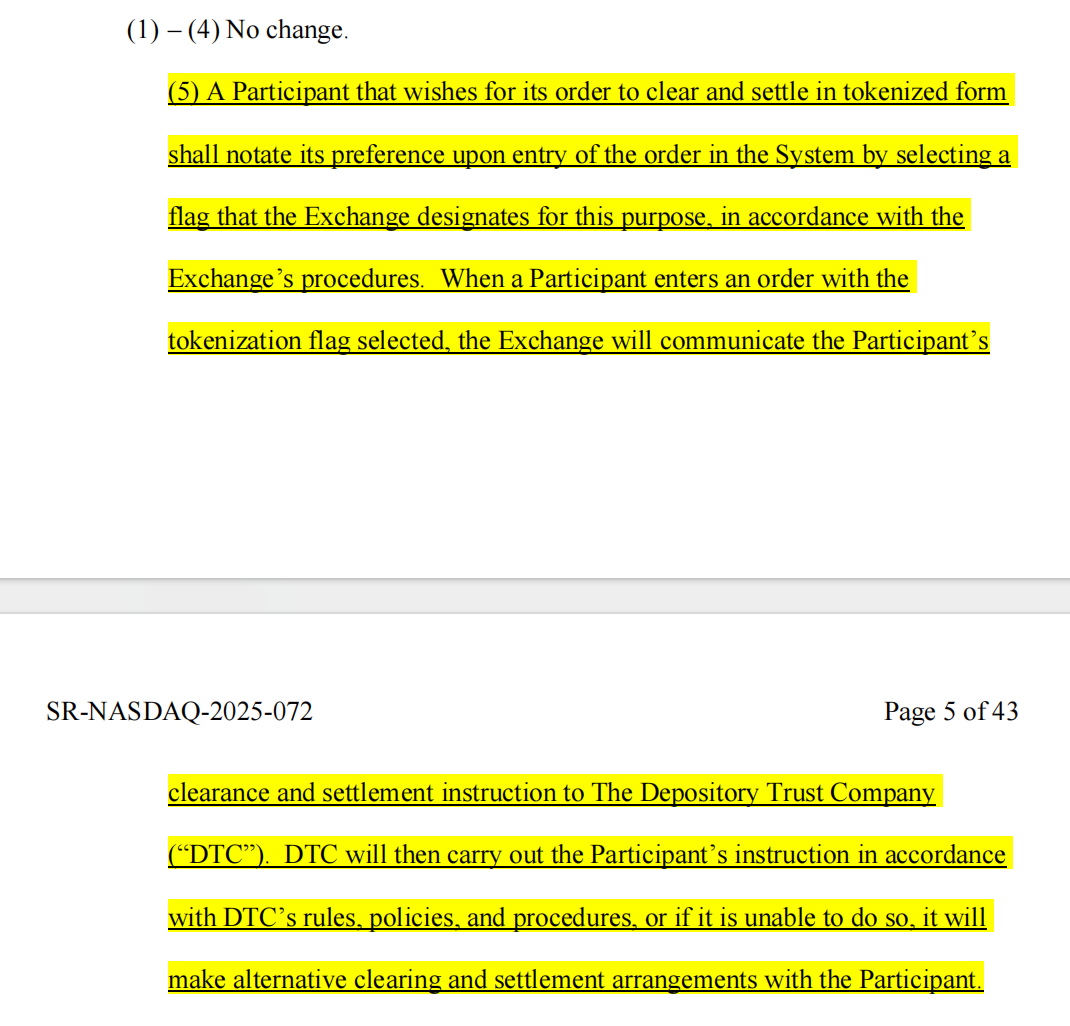

Na początku września 2025 roku Nasdaq złożył do SEC wniosek o emisję akcji w formie tokenizowanej? Już w tym wniosku pojawiła się rola DTC.

Nasdaq zadeklarował, że jedyną różnicą między tokenizowanymi akcjami a tradycyjnymi jest sposób rozliczania i rozrachunku zleceń przez DTC.

(Powyższy obraz pochodzi z wniosku Nasdaq)

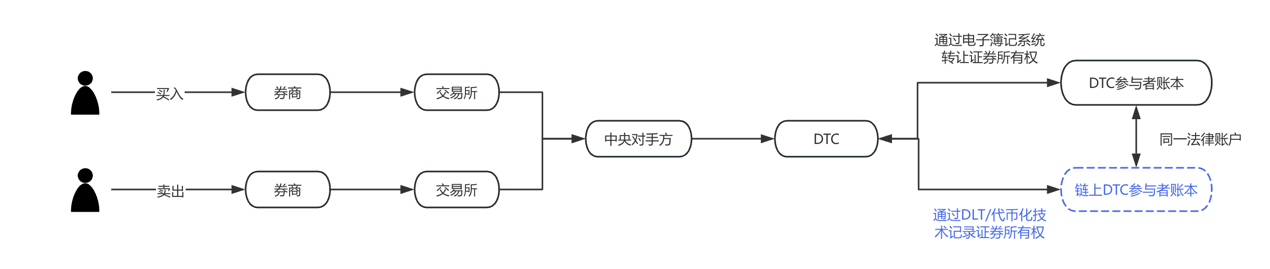

Aby lepiej to zobrazować, przygotowaliśmy diagram procesu, gdzie niebieska część to właśnie ta, którą Nasdaq zaproponował do zmiany we wrześniu tego roku. Wyraźnie widać, że DTC jest kluczową instytucją realizującą i operacyjną tokenizacji akcji amerykańskich.

III. Co zawiera nowo opublikowany „No-Action Letter”?

Wielu utożsamia ten dokument z wyrażeniem przez SEC zgody na wykorzystanie przez DTC technologii blockchain do prowadzenia ksiąg akcji amerykańskich, co nie jest do końca precyzyjne. Aby to dobrze zrozumieć, trzeba znać jeden z przepisów amerykańskiej ustawy o obrocie papierami wartościowymi:

Ustawa o obrocie papierami wartościowymi z 1934 roku (Securities Exchange Act of 1934), artykuł 19(b), stanowi, że każda organizacja samoregulująca się (w tym instytucje rozliczeniowe) w przypadku zmiany zasad lub istotnych zmian w działalności musi złożyć do SEC wniosek o zmianę zasad i uzyskać zatwierdzenie.

Oba wnioski Nasdaq zostały złożone na podstawie tego przepisu.

Jednak proces zgłaszania zmian zasad jest zwykle bardzo długi i może trwać nawet do 240 dni. Gdyby każda zmiana wymagała osobnego wniosku i zatwierdzenia, koszt czasowy byłby zbyt wysoki. Dlatego, aby zapewnić płynność pilotażowych działań związanych z tokenizacją papierów wartościowych, DTC wystąpiło o zwolnienie z obowiązku pełnego przestrzegania procedury zgłaszania zmian zasad 19b podczas okresu pilotażowego, na co SEC wyraziła zgodę.

Oznacza to, że SEC jedynie tymczasowo zwolniła DTC z części proceduralnych obowiązków zgłaszania, a nie wyraziła faktycznej zgody na zastosowanie technologii tokenizacji na rynku papierów wartościowych.

Co dalej z rozwojem tokenizacji akcji amerykańskich? Musimy wyjaśnić dwa poniższe zagadnienia:

(1) Jakie działania pilotażowe DTC może prowadzić bez zgłaszania?

Obecnie przechowywanie i księgowanie akcji amerykańskich odbywa się w następujący sposób: załóżmy, że broker ma konto w DTC, a DTC za pomocą scentralizowanego systemu rejestruje każdą transakcję kupna i sprzedaży akcji oraz każdą jednostkę udziału. Tym razem DTC zaproponowało, aby umożliwić brokerom wybór, by te zapisy były dodatkowo rejestrowane w formie tokenów na blockchainie.

W praktyce najpierw uczestnicy rejestrują kwalifikowany portfel (Registered Wallet) zatwierdzony przez DTC. Po wydaniu przez uczestnika polecenia tokenizacji, DTC wykonuje trzy czynności:

a) przenosi te akcje z pierwotnego konta do wspólnej puli;

b) emituje tokeny na blockchainie;

c) przesyła tokeny do portfela uczestnika, co oznacza, że uczestnik posiada prawa do tych papierów wartościowych.

Następnie te tokeny mogą być bezpośrednio przenoszone między brokerami, bez konieczności każdorazowego przechodzenia przez scentralizowaną księgę DTC. Jednak wszystkie transfery tokenów są na bieżąco monitorowane i rejestrowane przez system off-chain o nazwie LedgerScan, a jego zapisy stanowią oficjalną księgę DTC. Jeśli uczestnik chce zrezygnować z tokenizacji, może w każdej chwili wydać DTC polecenie „detokenizacji”, DTC zniszczy tokeny i ponownie zapisze prawa do papierów wartościowych na tradycyjnym koncie.

NAL szczegółowo opisuje również ograniczenia techniczne i zarządzania ryzykiem, w tym: tokeny mogą być przenoszone tylko między portfelami zatwierdzonymi przez DTC, DTC ma prawo w określonych sytuacjach wymusić transfer lub zniszczenie tokenów w portfelu, system tokenów jest ściśle odseparowany od głównego systemu rozliczeniowego DTC itd.

(2) Jakie jest znaczenie tego listu?

Z prawnego punktu widzenia Crypto Salad podkreśla, że NAL nie jest równoznaczny z upoważnieniem prawnym lub zmianą zasad, nie ma powszechnej mocy prawnej, a jedynie wyraża stanowisko pracowników SEC w odniesieniu do określonych faktów i założeń.

W amerykańskim systemie prawa papierów wartościowych nie istnieje osobny przepis „zakazujący prowadzenia ksiąg na blockchainie”. Regulatorzy bardziej zwracają uwagę na to, czy po zastosowaniu nowej technologii dotychczasowa struktura rynku, obowiązki depozytariusza, zarządzanie ryzykiem i obowiązki sprawozdawcze nadal są spełnione.

Ponadto, w amerykańskim systemie nadzoru papierów wartościowych, takie listy jak NAL od dawna są postrzegane jako ważny wskaźnik stanowiska regulatora, zwłaszcza gdy dotyczą instytucji o systemowym znaczeniu, takich jak DTC, ich znaczenie symboliczne przewyższa konkretne działania biznesowe.

Z treści ujawnionych dokumentów wynika, że warunki zwolnienia przez SEC są bardzo jasne: DTC nie emituje ani nie handluje papierami wartościowymi bezpośrednio na blockchainie, lecz tokenizuje istniejące prawa do papierów wartościowych w swoim systemie depozytowym.

Takie tokeny to w istocie „odwzorowanie praw” lub „wyrażenie księgowe”, służące poprawie efektywności procesów back-office, a nie zmianie prawnej natury papierów wartościowych czy struktury własnościowej. Usługi te działają w środowisku kontrolowanym i na blockchainie typu permissioned, a uczestnicy, zakres użycia i architektura techniczna są ściśle ograniczone.

Crypto Salad uważa, że takie podejście regulatora jest bardzo rozsądne. Największym zagrożeniem dla aktywów on-chain są przestępstwa finansowe, takie jak pranie pieniędzy czy nielegalne pozyskiwanie funduszy. Tokenizacja to nowa technologia, ale nie może być narzędziem przestępstw. Regulacje muszą równocześnie uznawać potencjał blockchaina w infrastrukturze papierów wartościowych i chronić granice istniejącego prawa papierów wartościowych i systemu depozytowego.

IV. Najnowsze postępy w tokenizacji akcji amerykańskich

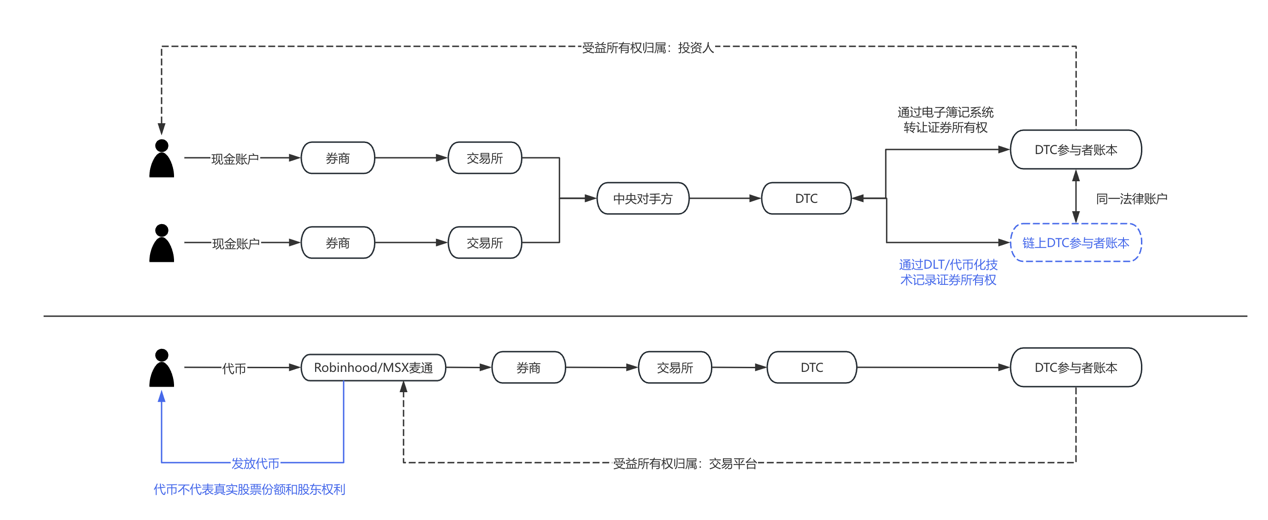

Dyskusja o tokenizacji akcji amerykańskich stopniowo przesuwa się z pytania „czy jest zgodna z prawem” na „jak ją wdrożyć”. Analizując obecne praktyki rynkowe, można zauważyć, że kształtują się co najmniej dwa równoległe, ale różniące się logiką podejścia:

- Reprezentowane przez DTCC i DTC oficjalnie nadzorowane podejście do tokenizacji, którego głównym celem jest zwiększenie efektywności rozliczeń, uzgadniania i obiegu aktywów, a odbiorcami są głównie instytucje i uczestnicy rynku hurtowego. W tym modelu tokenizacja jest niemal „niewidoczna” dla końcowego inwestora—akcje pozostają akcjami, zmienia się jedynie technologia systemów back-office.

- Przeciwieństwem jest rola brokerów i platform transakcyjnych na froncie. Przykładem są Robinhood czy MSX, które w ostatnich latach eksplorują produkty związane z aktywami kryptowalutowymi, fragmentaryzacją akcji oraz wydłużaniem godzin handlu. Jeśli tokenizacja akcji amerykańskich stanie się coraz bardziej zgodna z przepisami, tego typu platformy naturalnie staną się punktem wejścia dla użytkowników. Dla nich tokenizacja nie oznacza rewolucji modelu biznesowego, lecz raczej technologiczne rozszerzenie obecnego doświadczenia inwestycyjnego, np. bardziej zbliżone do rzeczywistego czasu rozliczenia, większa elastyczność podziału aktywów czy integracja produktów międzyrynkowych. Oczywiście, wszystko to zależy od stopniowego wyjaśniania się ram regulacyjnych. Takie eksploracje zwykle balansują na granicy regulacji, łącząc ryzyko z innowacją, a ich wartość polega nie na krótkoterminowej skali, lecz na testowaniu przyszłego kształtu rynku papierów wartościowych. W praktyce są one raczej przykładem dla ewolucji systemu niż bezpośrednim zamiennikiem obecnego rynku akcji amerykańskich.

Aby ułatwić zrozumienie, poniżej zamieszczamy porównawczy diagram:

V. Opinia Crypto Salad

Z szerszej perspektywy, prawdziwym celem tokenizacji akcji amerykańskich nie jest „zamiana akcji w tokeny”, lecz zwiększenie efektywności obiegu aktywów, obniżenie kosztów operacyjnych i przygotowanie interfejsów do przyszłej współpracy między rynkami, przy jednoczesnym zachowaniu pewności prawnej i bezpieczeństwa systemu. W tym procesie zgodność z przepisami, technologia i struktura rynku będą przez długi czas współistnieć i konkurować, a ścieżka rozwoju będzie raczej stopniowa niż gwałtowna.

Można się spodziewać, że tokenizacja akcji amerykańskich nie zmieni w krótkim czasie fundamentalnie sposobu funkcjonowania Wall Street, ale już stała się ważnym punktem na agendzie amerykańskiej infrastruktury finansowej. Interakcja SEC i DTCC to raczej „testowanie gruntu” na poziomie systemowym, które wyznacza wstępne granice dla dalszych, szerszych eksploracji. Dla uczestników rynku to być może nie koniec, lecz początek, który naprawdę warto dalej obserwować.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

"Stworzony do tego": Michael Saylor zaprzecza panice w obliczu huśtawki cen Bitcoin

Dogecoin tworzy kluczowe wsparcie na poziomie $0,074: czy nadchodzi duży ruch cenowy?

Dwa kluczowe powody, dla których Bitcoin wchodzi w rynek niedźwiedzia: weteran z Wall Street

Cardano: Nierównowaga likwidacji na poziomie 1 303% zaskakuje byki: Szczegóły