Dlaczego w 2025 roku nastroje rynkowe całkowicie się załamią? Analiza rocznego raportu Messari liczącego sto tysięcy słów

Oryginalny tytuł: „Dlaczego w 2025 roku nastroje rynkowe całkowicie się załamały? | Analiza rocznego raportu Messari na 100 000 słów (część 1)”

Źródło oryginału: Merkle3s Capital

Artykuł oparty jest na rocznym raporcie Messari opublikowanym w grudniu 2025 roku: The Crypto Theses 2026. Cały raport liczy ponad 100 000 słów, a oficjalny czas czytania to 401 minut.

Wstęp | To najgorszy rok pod względem nastrojów, ale nie najbardziej kruchy systemowo

Patrząc wyłącznie na wskaźniki nastrojów, rynek kryptowalut w 2025 roku niemal można by „skazać na śmierć”.

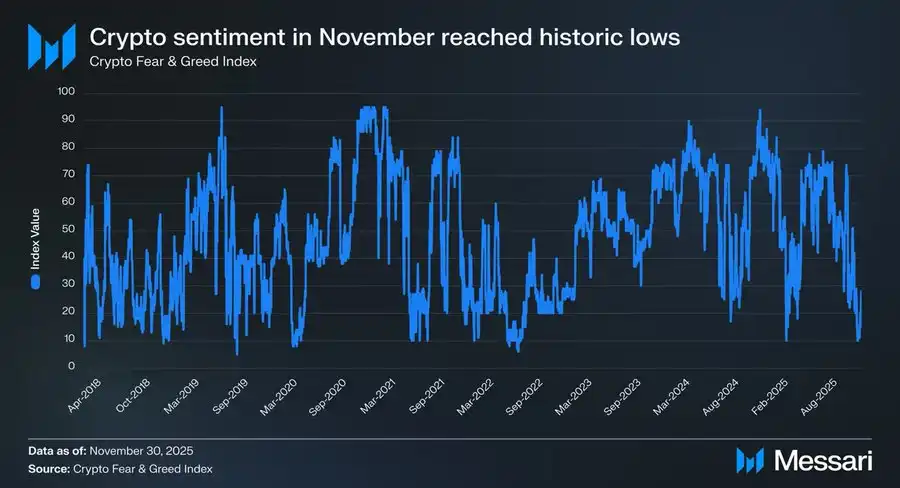

W listopadzie 2025 roku Crypto Fear & Greed Index spadł do poziomu 10, wchodząc w strefę „ekstremalnego strachu”.

W historii momenty, gdy nastroje spadały do tego poziomu, można policzyć na palcach jednej ręki:

· Marzec 2020 – panika płynności wywołana globalną pandemią

· Maj 2021 – lawinowa likwidacja dźwigni

· Maj–czerwiec 2022 – systemowy upadek Luna i 3AC

· 2018–2019 – branżowa bessa

Okresy te mają jedną wspólną cechę: branża sama w sobie zawodziła, a przyszłość była wysoce niepewna.

Jednak rok 2025 nie wpisuje się w ten schemat. Nie było przypadków, by czołowe giełdy wykorzystywały środki użytkowników, nie dominowały narracje projektów typu Ponzi o kapitalizacji rzędu dziesiątek miliardów dolarów, całkowita kapitalizacja rynku nie spadła poniżej szczytu poprzedniego cyklu, a skala stablecoinów osiągnęła historyczne maksimum, proces regulacyjny i instytucjonalizacja postępują.

Na „poziomie faktów” nie jest to rok upadku branży. Jednak na „poziomie odczuć” może to być najtrudniejszy rok dla wielu pracowników, inwestorów i starych użytkowników.

Dlaczego nastroje się załamują?

Messari na początku raportu przedstawia bardzo uderzające porównanie:

Jeśli zajmujesz się alokacją aktywów kryptowalutowych w biurze na Wall Street, rok 2025 może być dla ciebie najlepszym od wejścia w tę branżę. Ale jeśli siedzisz po nocach na Telegramie czy Discordzie, śledząc wykresy i szukając Alpha, to prawdopodobnie najbardziej tęsknisz za „starymi czasami”.

Ten sam rynek, dwa niemal całkowicie przeciwstawne doświadczenia. To nie jest przypadkowa fluktuacja nastrojów ani prosta zmiana trendu z hossy na bessę, lecz głębsze strukturalne rozwarstwienie: rynek zmienia uczestników, ale większość ludzi nadal działa w nowym systemie ze starą tożsamością.

To nie jest analiza wykresów

Ten artykuł nie zamierza omawiać krótkoterminowych ruchów cen ani odpowiadać na pytanie „czy teraz wzrośnie”.

Bardziej przypomina strukturalne wyjaśnienie:

· Dlaczego, mimo wzmacniania się instytucji, kapitału i infrastruktury,

· nastroje rynkowe spadają do historycznych minimów?

· Dlaczego wiele osób uważa, że „wybrało złą ścieżkę”, choć sam system nie zawiódł?

Messari w tym 100-tysięcznym raporcie postanowił wrócić do bardzo pierwotnego pytania: jeśli aktywa kryptowalutowe ostatecznie są „pieniądzem”, to kto zasługuje na to, by być traktowanym jak pieniądz?

Zrozumienie tego jest warunkiem wstępnym zrozumienia całkowitego załamania nastrojów rynkowych w 2025 roku.

Rozdział pierwszy | Dlaczego nastroje są tak nienaturalnie niskie?

Patrząc tylko na efekty, załamanie nastrojów w 2025 roku jest niemal „nie do pojęcia”.

Bez upadku giełd, bez systemowego załamania zaufania, bez upadku kluczowych narracji, rynek daje niemal historycznie najniższy odczyt nastrojów.

Messari ocenia to bardzo wprost: to skrajny przypadek „całkowitego oderwania nastrojów od rzeczywistości”.

1. Wskaźniki nastrojów weszły w „historycznie anormalny przedział”

Crypto Fear & Greed Index na poziomie 10 to nie jest zwykły sygnał korekty.

W ciągu ostatnich kilkunastu lat wartość ta pojawiała się tylko w nielicznych momentach, a każdemu z nich towarzyszył realny i głęboki kryzys branżowy:

· Załamanie systemu finansowego

· Upadek łańcucha zaufania

· Wątpliwości rynku co do „istnienia przyszłości”

W 2025 roku nie wystąpiły te problemy.

Nie zawiodła kluczowa infrastruktura, nie zlikwidowano do zera głównych aktywów, nie pojawiły się wydarzenia systemowe podważające legalność branży. Statystycznie ten odczyt nastrojów nie pasuje do żadnego znanego historycznego wzorca.

2. Rynek nie zawiódł, zawiodło „indywidualne doświadczenie”

Załamanie nastrojów nie wynika z samego rynku, lecz z subiektywnych doświadczeń uczestników. Messari wielokrotnie podkreśla w raporcie pomijany fakt: rok 2025 to czas, gdy doświadczenie instytucji jest znacznie lepsze niż detalistów.

Dla instytucji to środowisko niezwykle przejrzyste, wręcz komfortowe:

· ETF zapewnia niskotarciowy, niskiego ryzyka kanał alokacji

· DAT (cyfrowe skarbce aktywów) stają się stabilnym, przewidywalnym długoterminowym kupującym

· Ramy regulacyjne zaczynają się klarować, granice zgodności stają się widoczne

Dla wielu uczestników starej struktury ten rok jest jednak wyjątkowo brutalny:

· Alpha znacząco się zmniejszyła

· Rotacja narracji przestała działać

· Większość aktywów długoterminowo przegrywa z BTC

· Związek między „wysiłkiem” a „wynikiem” został całkowicie zerwany

Rynek nikogo nie odrzucił, po prostu zmienił mechanizm nagradzania.

3. „Nie zarobiłem” błędnie odczytywane jako „branża upadła”

Prawdziwym zapalnikiem nastrojów nie jest spadek cen, lecz dysonans poznawczy. W poprzednich cyklach domyślne założenie Crypto było takie: jeśli jesteś wystarczająco pracowity, szybki i agresywny, uzyskasz ponadprzeciętne zyski.

Rok 2025 po raz pierwszy systemowo złamał to założenie.

· Większość aktywów nie zyskuje już premii za „opowiadanie historii”

· Wzrost ekosystemu L1 nie przekłada się automatycznie na zwrot z tokena

· Wysoka zmienność nie oznacza już wysokich zysków

W efekcie wielu uczestników zaczyna mieć złudzenie: jeśli nie zarobiłem, to z całą branżą jest coś nie tak. Tymczasem wniosek Messari jest odwrotny: branża staje się coraz bardziej dojrzałym systemem finansowym, a nie maszyną do ciągłego generowania spekulacyjnych premii.

4. Istota załamania nastrojów to rozbieżność tożsamości

Podsumowując wszystkie zjawiska, Messari daje tylko jedną ukrytą odpowiedź: załamanie nastrojów w 2025 roku to w istocie rozbieżność tożsamości.

· Rynek przechyla się w stronę „alokatorów aktywów”, „długoterminowych posiadaczy”, „uczestników instytucjonalnych”

· Ale wielu uczestników nadal funkcjonuje jako „poszukiwacze krótkoterminowej Alpha”

Kiedy system zmienia logikę nagradzania, a sposób uczestnictwa nie jest dostosowany, nastroje muszą się załamać jako pierwsze. To nie jest kwestia indywidualnych umiejętności, lecz kosztów tarcia przy zmianie roli epoki.

Podsumowanie | Nastroje nie mówią ci prawdy

Nastroje rynkowe w 2025 roku odzwierciedlają prawdziwe cierpienie uczestników, ale nie oddają dokładnie stanu systemu.

· Załamanie nastrojów ≠ upadek branży

· Wzrost bólu ≠ zanik wartości

To tylko sygnał: stare sposoby uczestnictwa szybko tracą skuteczność. Zrozumienie tego jest warunkiem przejścia do kolejnego rozdziału.

Rozdział drugi | Prawdziwa przyczyna załamania nastrojów: system monetarny zawodzi

Pozostając tylko na poziomie struktury rynku, załamanie nastrojów w 2025 roku nadal nie jest w pełni wyjaśnione. Prawdziwy problem nie polega na tym, że:

· Alpha jest mniej

· BTC jest zbyt silny

· Instytucje weszły na rynek

To wszystko tylko zjawiska powierzchniowe. Messari w raporcie daje głębszą diagnozę: załamanie nastrojów rynkowych wynika zasadniczo z długo ignorowanego faktu — system monetarny, w którym funkcjonujemy, nieustannie wywiera presję na oszczędzających.

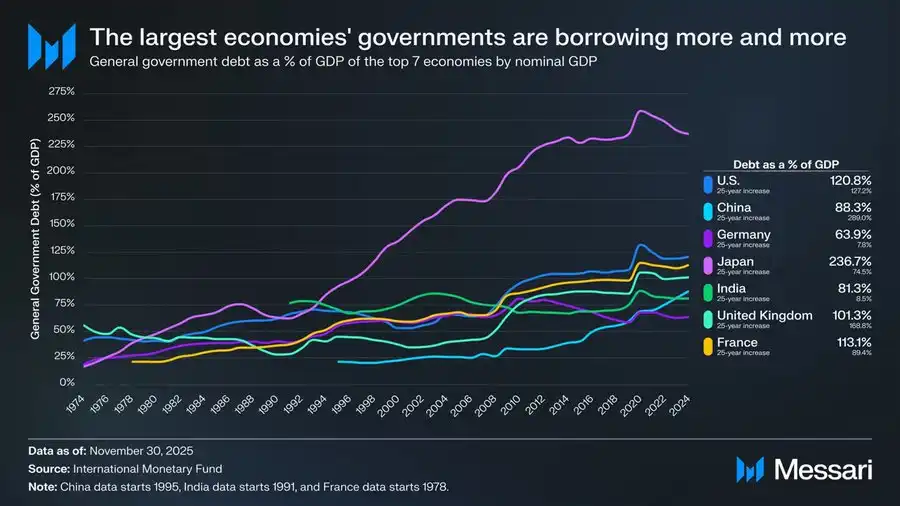

Wykres, którego nie można ignorować: globalny dług publiczny wymyka się spod kontroli

Ten wykres to nie tylko makroekonomiczne tło, ale punkt wyjścia całej argumentacji o Cryptomoney.

W ciągu ostatnich 50 lat udział długu publicznego w PKB głównych gospodarek świata wykazuje wyraźny, niemal nieodwracalny trend wzrostowy:

· USA: 120,8%

· Japonia: 236,7%

· Francja: 113,1%

· Wielka Brytania: 101,3%

· Chiny: 88,3%

· Indie: 81,3%

· Niemcy: 63,9%

To nie jest efekt nieudolnego zarządzania jednym krajem, lecz wspólny los przekraczający systemy, struktury polityczne i etapy rozwoju. Niezależnie czy to demokracja, autokracja, gospodarka rozwinięta czy rynki wschodzące, dług publiczny od lat przewyższa wzrost gospodarczy.

Ten wykres mówi nie o „wysokim długu”, lecz o „systemowym poświęceniu oszczędności”

Kiedy dług publiczny rośnie szybciej niż produkcja gospodarcza, system może utrzymać stabilność tylko na trzy sposoby:

1. Inflacja

2. Długotrwałe niskie realne stopy procentowe

3. Represja finansowa (kontrola kapitału, ograniczenia wypłat, interwencje regulacyjne)

Niezależnie od wybranej ścieżki, ostateczny koszt ponosi ta sama grupa: oszczędzający. Messari w raporcie użył bardzo wyważonego, ale mocnego stwierdzenia: When debt grows faster than economic output, the costs fall most heavily on savers. Po polsku: gdy dług przewyższa wzrost, oszczędności są z góry skazane na poświęcenie.

Dlaczego nastroje załamały się właśnie w 2025 roku?

Ponieważ rok 2025 to czas, gdy coraz więcej uczestników po raz pierwszy jasno to sobie uświadomiło.

Wcześniej:

· „Inflacja jest tylko tymczasowa”

· „Gotówka zawsze jest bezpieczna”

· „W długim terminie waluty fiducjarne są stabilne”

Rzeczywistość coraz częściej zaprzecza tym założeniom.

Kiedy ludzie odkrywają, że:

· Ciężka praca ≠ zachowanie wartości majątku

· Samo oszczędzanie stale traci na wartości

· Alokacja aktywów staje się coraz trudniejsza

Załamanie nastrojów nie wynika z Crypto, lecz z utraconego zaufania do całego systemu finansowego. Crypto jest po prostu miejscem, gdzie ten szok jest odczuwany jako pierwszy.

Sens Cryptomoney nie tkwi w „wyższych zyskach”

To również punkt, który Messari wielokrotnie podkreśla, a który łatwo błędnie zinterpretować. Cryptomoney nie istnieje po to, by obiecywać wyższe zwroty.

Jego kluczowa wartość to:

· Przewidywalność zasad

· Polityka monetarna nie jest dowolnie zmieniana przez jedną instytucję

· Aktywa można przechowywać samodzielnie

· Wartość można przenosić transgranicznie bez pozwolenia

Innymi słowy, nie jest to „narzędzie do zarabiania”, lecz: w świecie wysokiego zadłużenia i niskiej pewności, ponowne danie jednostce prawa wyboru pieniądza.

Załamanie nastrojów to w istocie „przebudzenie”

Gdy zestawisz ten wykres długu z nastrojami rynkowymi w 2025 roku, pojawia się nieintuicyjny wniosek: skrajny pesymizm nie oznacza upadku branży, lecz to, że coraz więcej ludzi zaczyna dostrzegać realność problemów starego systemu.

Problemem Crypto nigdy nie było „brak użyteczności”. Prawdziwy problem to: nie generuje już łatwych, ponadprzeciętnych zysków dla wszystkich.

Podsumowanie | Od nastrojów, przez strukturę, do samego pieniądza

Ten rozdział odpowiada na fundamentalne pytanie: dlaczego bez systemowego krachu nastroje rynkowe spadły do historycznych minimów? Odpowiedź nie kryje się w wykresach, lecz w strukturze monetarnej.

· Załamanie nastrojów to objaw

· Zerwanie paradygmatu to proces

· Nierównowaga systemu monetarnego to przyczyna

To właśnie dlatego Messari zaczyna cały raport od „pieniądza”, a nie od „aplikacji”.

Rozdział trzeci | Dlaczego tylko BTC jest traktowany jako „prawdziwy pieniądz”

Jeśli dotarłeś do tego miejsca, łatwo możesz zadać pytanie: jeśli problem leży w systemie monetarnym, to dlaczego odpowiedzią jest BTC, a nie coś innego?

Messari w raporcie daje jednoznaczną ocenę: BTC nie konkuruje już z innymi aktywami Crypto na tym samym poziomie.

1. Pieniądz to nie problem techniczny, lecz kwestia konsensusu

To pierwsza klucz do zrozumienia BTC. Messari wielokrotnie podkreśla w oryginale fakt, który łatwo umyka inżynierom: Money is a social consensus, not a technical optimization problem. Innymi słowy:

· Pieniądz to nie „kto jest szybszy”

· Nie „kto jest tańszy”

· Ani „kto ma więcej funkcji”

Lecz kto jest długoterminowo i stabilnie traktowany jako magazyn wartości. Z tej perspektywy sukces Bitcoin nie jest tajemnicą.

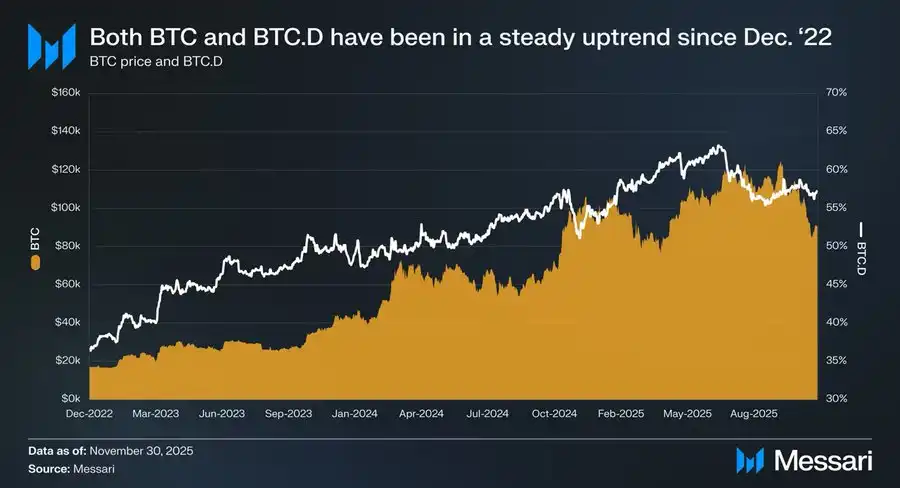

2. Trzy lata danych już jasno pokazują odpowiedź

Od 1 grudnia 2022 do listopada 2025:

· BTC wzrósł o 429%

· Kapitalizacja rynkowa z 318 miliardów dolarów → 1,81 biliona dolarów

· Wśród globalnych aktywów wszedł do top 10

Jeszcze ważniejsze są względne wyniki: BTC.D z 36,6% → 57,3%. W cyklu, w którym „teoretycznie altcoiny powinny szaleć”, kapitał wracał do BTC. To nie przypadek jednej hossy, to rynek na nowo klasyfikujący aktywa.

3. ETF i DAT to w istocie „instytucjonalizacja konsensusu”

Messari ocenia ETF bardzo powściągliwie, ale wniosek jest mocny. Bitcoin ETF to nie tylko „nowy popyt”, lecz prawdziwa zmiana: kto kupuje + dlaczego kupuje + jak długo może trzymać

· ETF czyni BTC aktywem zgodnym z regulacjami

· DAT czyni BTC częścią bilansu firm

· Rezerwy państwowe podnoszą BTC do rangi „aktywów strategicznych”

Kiedy BTC jest trzymany przez te podmioty, przestaje być: „aktywem wysokiego ryzyka, które można w każdej chwili porzucić”, a staje się: aktywem pieniężnym, które trzeba trzymać długoterminowo i nie można łatwo popełnić błędu. Pieniądz, gdy jest tak traktowany, trudno już zdegradować.

4. Im bardziej „nudny” jest BTC, tym bardziej przypomina pieniądz

To może być najbardziej nieintuicyjny punkt 2025 roku:

· BTC nie ma aplikacji

· Nie ma rotacji narracji

· Nie ma historii ekosystemu

· Nawet nie ma „nowości”

Ale właśnie dlatego spełnia wszystkie cechy „pieniądza”:

· Nie zależy od obietnic na przyszłość

· Nie potrzebuje narracji wzrostu

· Nie wymaga ciągłych dostaw zespołu

Musi tylko nie popełniać błędów.

W świecie wysokiego zadłużenia i niskiej pewności „nie popełniać błędów” samo w sobie jest rzadkim aktywem.

5. Siła BTC to nie porażka rynku

Wielu ludzi cierpi przez złudzenie: „BTC jest silny, więc z rynkiem coś nie tak”. Messari ocenia odwrotnie: siła BTC to dowód, że rynek staje się bardziej racjonalny.

Kiedy system zaczyna nagradzać:

· Stabilność

· Przewidywalność

· Długoterminową wiarygodność

Wszystkie strategie oparte na „wysokiej zmienności za wysokie zyski” stają się coraz bardziej bolesne. To nie problem BTC, lecz sposobu uczestnictwa.

Podsumowanie | BTC nie wygrał, został wybrany

BTC nie „pokonał” innych aktywów. Po prostu w epoce upadającego systemu monetarnego rynek wielokrotnie potwierdził, że to:

· Aktywum, które najmniej trzeba tłumaczyć

· Aktywum, które najmniej wymaga zaufania

· Aktywum, które najmniej potrzebuje obietnic na przyszłość

To nie efekt jednej hossy, lecz potwierdzenie roli.

Rozdział czwarty | Gdy rynek potrzebuje tylko jednego „pieniądza”, narracja L1 przestaje działać

Po potwierdzeniu, że BTC został wybrany przez rynek jako „główna Cryptomoney”, nie można uniknąć pytania: jeśli pieniądz już ma odpowiedź, co zostaje dla Layer 1? Messari nie daje wprost odpowiedzi, ale po lekturze tej części trend jest jasny: wyceny L1 są zmuszane do powrotu z „narracji przyszłości” do „realnych ograniczeń”.

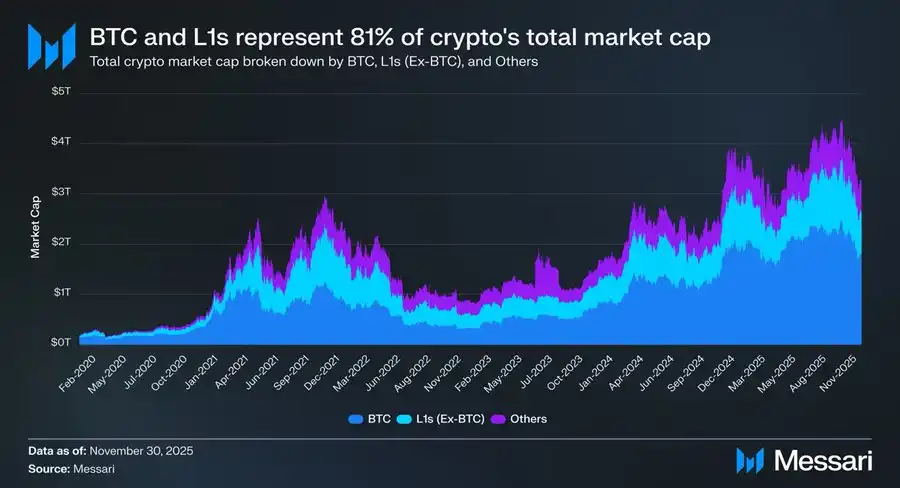

1. Brutalny, ale prawdziwy fakt: 81% kapitalizacji jest w narracji „pieniądza”

Na koniec 2025 roku kapitalizacja całego rynku kryptowalut to ok. $3,26T:

· BTC: $1,80T

· Inne L1: ok. $0,83T

· Pozostałe aktywa: mniej niż $0,63T

Łącznie: ok. 81% kapitalizacji kryptowalut jest wyceniane przez rynek jako „pieniądz” lub „potencjalny pieniądz”. Co to oznacza? Że wyceny L1 już dawno nie opierają się na logice „platformy aplikacyjnej”, lecz na tym, „czy mają szansę zostać pieniądzem”.

2. Problem w tym, że większość L1 na to nie zasługuje

Dane Messari są bardzo bezpośrednie i chłodne.

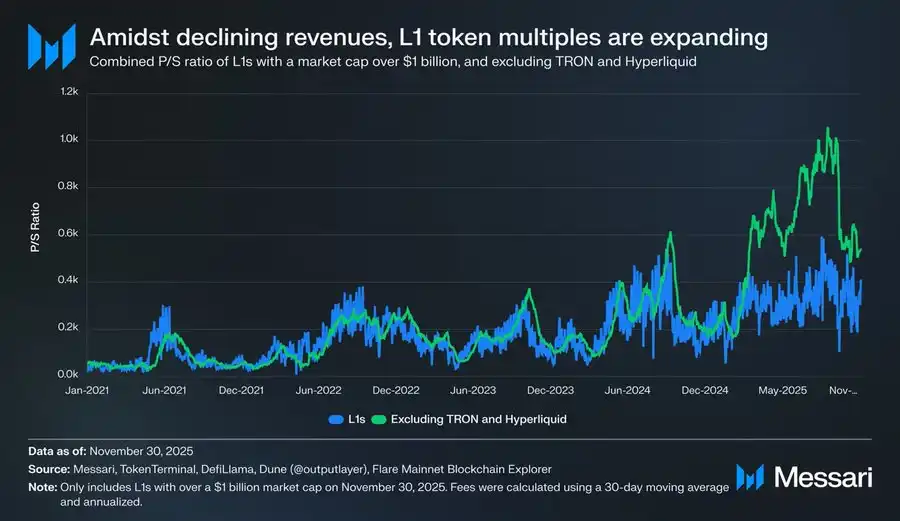

Po wykluczeniu przypadków o wyjątkowo wysokich przychodach jak TRON i Hyperliquid:

· Całkowite przychody L1 spadają

· Ale mnożniki wyceny rosną

Skorygowany wskaźnik P/S:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

W tym samym czasie całkowite przychody L1:

· 2021: $12,3B

· 2022: $4,9B

· 2023: $2,7B

· 2024: $3,6B

· 2025 (annualizowane): $1,7B

To różnica, której nie da się racjonalnie wyjaśnić „przyszłym wzrostem”.

3. L1 nie są „niedowartościowane”, lecz „przeklasyfikowane”

Wielu ludzi cierpi przez nieporozumienie: „czy rynek niesłusznie zabił L1?”. Messari ocenia odwrotnie: rynek nie zabił L1, tylko ograniczył ich „wyobraźnię monetarną”.

Jeśli aktywo:

· Nie jest stabilnym magazynem wartości

· Nie nadaje się do długoterminowego trzymania

· Nie daje pewnych przepływów pieniężnych

To zostaje mu tylko jedna wycena: aktywo wysokiego beta.

4. Przykład Solana mówi wszystko

SOL to jeden z nielicznych L1, które w 2025 roku pokonały BTC. Ale Messari wskazuje bardzo bolesny fakt:

· Ekosystem SOL urósł 20–30 razy

· Cena wyprzedziła BTC tylko o 87%

Innymi słowy: by uzyskać „znacznie wyższy zwrot” niż BTC, L1 potrzebuje eksplozji ekosystemu o rząd wielkości. To nie „brak wysiłku”, lecz funkcja zwrotu została przepisana.

5. Gdy BTC staje się „pieniądzem”, ciężar L1 rośnie

To strukturalna zmiana, której wielu nie zauważyło. Zanim BTC miał jasny status pieniądza:

· L1 mogły snuć narrację „może kiedyś będą pieniądzem”

· Rynek był gotów płacić za tę możliwość z wyprzedzeniem

Teraz:

· BTC już się ugruntował

· Rynek nie chce już płacić tej samej premii za „drugie pieniądze”

W efekcie L1 staje przed trudniejszym pytaniem: jeśli nie jesteś pieniądzem, to czym jesteś?

Podsumowanie | Problem L1 to nie konkurencja, lecz pozycjonowanie

L1 nie „przegrały z BTC”. Przegrały w tym, że:

· W wymiarze pieniądza

· Rynek nie potrzebuje już więcej odpowiedzi

A gdy tylko stracą ochronę „narracji pieniężnej”, każda wycena musi wrócić do realnych ograniczeń.

To właśnie bezpośrednie źródło załamania nastrojów wielu uczestników w 2025 roku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Zoox wydaje aktualizację oprogramowania z powodu przekraczania pasów ruchu

Bitcoin zatrzymuje się poniżej 90 000 USD, podczas gdy traderzy obserwują wsparcie na poziomie 86 000 USD, mówi Michaël van de Poppe

Asystent AI Alexa+ firmy Amazon współpracuje teraz z Angi, Expedia, Square i Yelp