Por que a queda foi ainda mais severa do que o mercado esperava

A incerteza e a pressão sobre o sistema estão a aumentar.

Autor original: arndxt

Tradução original: SpecialistXBT

Nos últimos meses, a minha posição sofreu uma mudança substancial:

De "tão pessimista que se torna otimista" (um sentimento de pessimismo excessivo, que normalmente prepara o terreno para um short squeeze), para "pessimista e genuinamente preocupado que o sistema esteja a entrar numa fase mais frágil".

Isto não foi desencadeado por um único evento, mas sim por cinco dinâmicas interligadas que se reforçam mutuamente:

1. O risco de erro de política está a aumentar. A Federal Reserve está a apertar as condições financeiras devido à incerteza dos dados económicos e sinais claros de abrandamento económico.

2. O complexo de inteligência artificial/mega-cap está a passar de um modelo de abundância de caixa para um modelo de crescimento alavancado. Isto faz com que o risco passe da volatilidade pura das ações para questões clássicas do ciclo de crédito.

3. O crédito privado e as avaliações de empréstimos começaram a divergir. Por baixo da superfície, já surgem sinais iniciais, mas preocupantes, de pressão baseada em modelos de avaliação.

4. A economia em forma de K está a cristalizar-se como uma questão política. Para uma parte crescente da população, o contrato social deixou de ser credível; este sentimento acabará por se refletir nas políticas.

5. A concentração do mercado tornou-se um ponto de vulnerabilidade sistémica e política. Quando cerca de 40% do peso de um índice está concentrado em poucas empresas tecnológicas monopolistas sensíveis à geopolítica e à alavancagem, elas deixam de ser apenas histórias de crescimento e tornam-se questões de segurança nacional e objetivos políticos.

O cenário base pode continuar a ser o de que os decisores políticos acabarão por "fazer o que sempre fizeram": reintroduzir liquidez no sistema e sustentar os preços dos ativos até ao próximo ciclo político.

Mas o caminho para esse resultado parece mais acidentado, mais impulsionado pelo crédito e politicamente mais instável do que o roteiro padrão de "comprar na baixa" sugere.

Posição macroeconómica

Durante grande parte deste ciclo, manter uma posição "pessimista mas construtiva" foi racional:

A inflação estava alta, mas a desacelerar.

A política continuava, em geral, a ser de apoio.

Os ativos de risco estavam sobrevalorizados, mas as correções normalmente eram seguidas por injeções de liquidez.

Hoje, vários elementos mudaram:

- Encerramento do governo: Passámos por um longo shutdown governamental, que prejudicou a divulgação e a qualidade de dados macroeconómicos essenciais.

- Incerteza estatística: Altos funcionários admitem que o sistema estatístico federal está comprometido, o que significa que falta confiança nas séries estatísticas que sustentam a alocação de trilhões de dólares em ativos.

- Viragem hawkish em fraqueza: Neste contexto, a Federal Reserve optou por adotar uma postura mais hawkish tanto nas expectativas de taxas como no balanço, apertando as condições financeiras mesmo com indicadores prospectivos a deteriorar-se.

Em outras palavras, o sistema está a aumentar a incerteza e a pressão, em vez de as aliviar. Isto representa um regime de risco completamente diferente.

Austeridade política no nevoeiro

A questão central não é apenas o aperto da política, mas onde e como esse aperto ocorre:

- Nevoeiro de dados: A divulgação de dados essenciais (inflação, emprego) foi adiada, distorcida ou posta em causa após o shutdown. O "painel de instrumentos" da Fed tornou-se pouco fiável no momento mais crítico.

- Expectativas de taxas: Apesar dos indicadores prospectivos apontarem para deflação no início do próximo ano, as declarações hawkish dos membros da Fed fizeram com que as probabilidades implícitas de cortes de taxas a curto prazo fossem revistas em baixa pelo mercado.

Mesmo que a taxa de política se mantenha, a postura do balanço em relação ao quantitative tightening e a tendência de empurrar mais ativos de duration para o setor privado são, na essência, hawkish para as condições financeiras.

Historicamente, os erros da Fed são normalmente de timing: apertam demasiado tarde, aliviam demasiado tarde.

Enfrentamos o risco de repetir este padrão: apertar em tempos de desaceleração e dados turvos, em vez de aliviar preventivamente para responder a essas condições.

IA e gigantes tecnológicos tornam-se histórias de "crescimento alavancado"

A segunda mudança estrutural está na natureza dos gigantes tecnológicos e das empresas líderes em IA:

Na última década, o "Mag7" funcionou quase como obrigações de capital: franquias dominantes, enormes fluxos de caixa livres, grandes recompras de ações, alavancagem líquida limitada.

Nos últimos 2-3 anos, esses fluxos de caixa livres têm sido cada vez mais redirecionados para despesas de capital em IA: data centers, chips, infraestrutura.

Estamos agora a entrar numa nova fase, em que o novo CAPEX em IA é cada vez mais financiado por dívida, e não apenas por cash flow interno.

Isto significa:

Os spreads de crédito e CDS (credit default swaps) começam a mexer. À medida que aumenta a alavancagem para financiar infraestrutura de IA, os spreads de crédito de empresas como a Oracle estão a alargar.

A volatilidade das ações já não é o único risco. Agora vemos que setores antes considerados "à prova de bala" começam a exibir dinâmicas clássicas do ciclo de crédito.

A estrutura do mercado amplifica isto. Estes nomes têm um peso excessivo nos principais índices; a sua transição de "vacas leiteiras" para "crescimento alavancado" altera o perfil de risco de todo o índice.

Isto não significa automaticamente que a "bolha" da IA vai rebentar. Se os retornos forem reais e duradouros, faz sentido financiar CAPEX com dívida.

Mas significa que há menos margem para erro, especialmente num ambiente de taxas mais altas e política mais restritiva.

Sinais de fratura no crédito e mercados privados

Por baixo da superfície dos mercados públicos, o crédito privado mostra sinais iniciais de pressão:

O mesmo empréstimo é avaliado de forma substancialmente diferente por diferentes gestores (por exemplo, um avalia a 70 cêntimos, outro a cerca de 90 cêntimos).

Esta divergência é um prenúncio clássico de debates mais amplos entre avaliação por modelo e por mercado.

Este padrão é semelhante a:

2007 – aumento de ativos problemáticos, spreads a alargar, enquanto os índices de ações permaneciam relativamente calmos.

2008 – mercados considerados equivalentes a dinheiro (como títulos de taxa de leilão) congelam subitamente.

Além disso:

As reservas da Fed começaram a atingir o pico e a recuar.

Cresce o reconhecimento dentro da Fed de que pode ser necessário algum tipo de reexpansão do balanço para evitar problemas nos canais financeiros.

Nada disto garante uma crise. Mas é compatível com um sistema em que o crédito aperta silenciosamente e a política continua a ser "dependente de dados" em vez de preventiva.

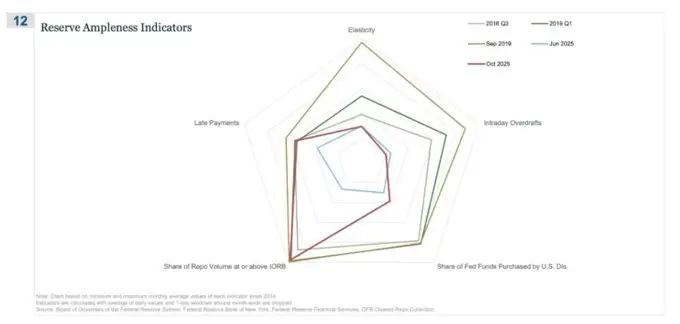

O mercado de repo (REPO) é onde a história da "não abundância" aparece primeiro

Neste gráfico de radar, a "quota de volume de repo a taxas iguais ou superiores ao IORB" é o indicador mais claro de que estamos a sair silenciosamente de um regime de reservas verdadeiramente abundantes.

No terceiro trimestre de 2018 e início de 2019, este indicador estava relativamente controlado: reservas abundantes significavam que a maioria das operações de financiamento garantido ocorria a taxas confortavelmente abaixo do piso do IORB.

Em setembro de 2019, pouco antes da crise do repo, esta linha expandiu-se rapidamente, com cada vez mais operações de repo a serem feitas ao nível ou acima do IORB – um sintoma clássico de escassez de colateral e reservas.

Agora veja junho de 2025 versus outubro de 2025:

A linha azul clara (junho) ainda está confortavelmente dentro, mas a linha vermelha de outubro de 2025 estende-se para fora, aproximando-se do padrão de 2019, mostrando que cada vez mais operações de repo estão a atingir o piso da política.

Em outras palavras, com reservas já não abundantes, dealers e bancos estão a pressionar os preços do financiamento overnight.

Combinando outros indicadores (mais overdrafts intradiários, maior uso da janela de desconto e aumento de pagamentos em atraso), obtém-se um sinal claro.

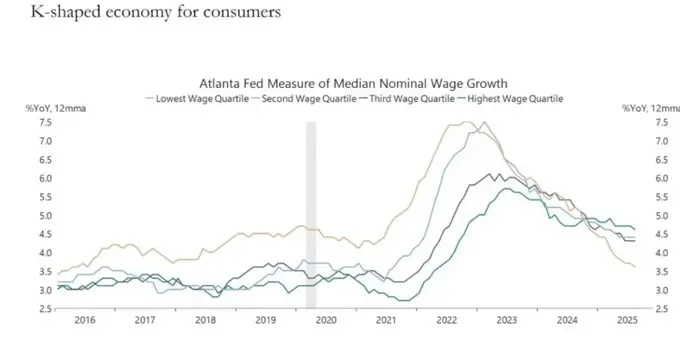

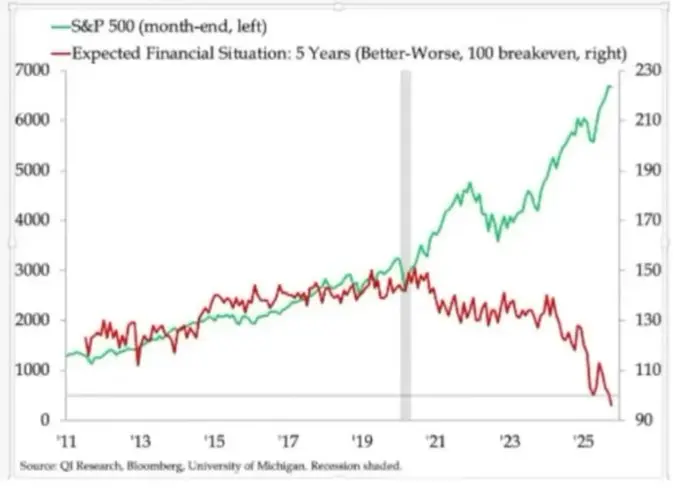

A economia em K está a tornar-se uma variável política

A divergência económica que sempre chamámos de "K-shaped" tornou-se, na minha opinião, uma variável política:

As expectativas de rendimento das famílias estão a polarizar-se. As perspetivas financeiras de longo prazo (como as expectativas a 5 anos) mostram uma diferença impressionante: alguns grupos esperam estabilidade ou melhoria; outros antecipam uma deterioração acentuada.

Os indicadores de pressão no mundo real estão a piscar:

As taxas de incumprimento entre mutuários subprime estão a aumentar.

A idade de compra de casa está a ser adiada, com a idade mediana dos compradores pela primeira vez a aproximar-se da idade da reforma.

Os indicadores de desemprego jovem em vários mercados estão a subir gradualmente.

Para uma parte crescente da população, o sistema não é apenas "desigual"; é disfuncional:

Não têm ativos, o crescimento salarial é limitado e quase não há forma realista de participar na inflação dos ativos.

O contrato social aceite – "trabalha arduamente, progride, acumula riqueza e segurança" – está a desmoronar-se.

Neste ambiente, o comportamento político muda:

Os eleitores deixam de escolher o "melhor gestor" do sistema atual.

Estão cada vez mais dispostos a apoiar candidatos disruptivos ou extremos, de esquerda ou direita, porque para eles o downside é limitado: "Afinal, não pode piorar muito mais".

As futuras políticas sobre impostos, redistribuição, regulação e apoio monetário serão moldadas neste contexto. Isto não é neutro para os mercados.

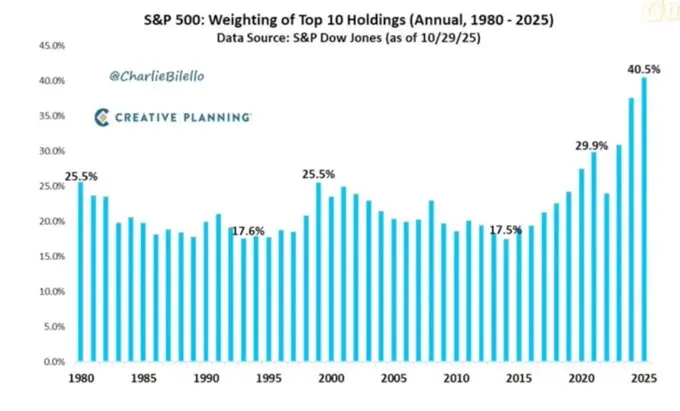

Alta concentração de mercado torna-se risco sistémico e político

O valor de mercado está altamente concentrado em poucas empresas. No entanto, pouco se discute sobre o seu impacto sistémico e político:

As 10 maiores empresas representam agora cerca de 40% dos principais índices de ações dos EUA.

Estas empresas:

- - São posições centrais em fundos de pensões, 401(k) e carteiras de investidores individuais.

- - Estão cada vez mais alavancadas em IA, expostas ao mercado chinês e sensíveis ao percurso das taxas de juro.

- - Detêm posições monopolistas em vários domínios digitais.

Isto cria três riscos interligados:

1. Risco sistémico de mercado. Choques nestas empresas – seja por lucros, regulação ou geopolítica (como Taiwan, procura chinesa) – transmitem-se rapidamente para todo o complexo de riqueza das famílias.

2. Risco de segurança nacional. Quando tanta riqueza e produtividade nacional está concentrada em poucas empresas dependentes do exterior, tornam-se pontos estratégicos de fraqueza.

3. Risco político. Num ambiente em K e populista, estas empresas são o alvo mais óbvio do ressentimento: aumento de impostos, impostos extraordinários, restrições a recompras. Enfrentarão desmembramentos por motivos antitrust e regulação rigorosa de IA e dados.

Em suma, estas empresas não são apenas motores de crescimento; são também alvos potenciais de políticas, e a probabilidade de o serem está a aumentar.

Bitcoin, ouro e o fracasso (temporário) da narrativa de "hedge perfeito"

Num mundo cheio de riscos de erro de política, pressão de crédito e instabilidade política, seria de esperar que o bitcoin prosperasse como instrumento de hedge macro. No entanto, o ouro tem-se comportado como o hedge tradicional de crise: apreciando-se de forma constante, com baixa volatilidade e aumentando a sua correlação nas carteiras.

O desempenho do bitcoin tem sido mais semelhante ao de um ativo de risco de alta beta:

- - Altamente correlacionado com o ciclo de liquidez.

- - Sensível à alavancagem e a produtos estruturados.

- - Os detentores de longo prazo (OG) estão a vender neste ambiente.

A narrativa original de descentralização/revolução monetária continua conceptualmente apelativa, mas na prática:

- - Os fluxos dominantes de capital são agora financeiros: estratégias de yield, derivados e venda de volatilidade.

- - O comportamento empírico do bitcoin assemelha-se mais ao beta das tecnológicas do que a um hedge neutro e robusto.

- - Continuo a acreditar que há um caminho plausível para que 2026 seja um ponto de viragem para o bitcoin (próximo ciclo de política, nova vaga de estímulos e erosão adicional da confiança em ativos tradicionais).

Mas os investidores devem reconhecer que, nesta fase, o bitcoin não oferece as propriedades de hedge que muitos desejam; faz parte do mesmo complexo de liquidez que preocupa.

Cenário para 2026

Um quadro útil para o ambiente atual é: trata-se de um desendividamento de bolha gerido, destinado a criar espaço para o próximo estímulo.

A sequência pode ser a seguinte:

De 2024 a meados de 2025: aperto e pressão controlados.

- - Encerramento do governo e disfunção política criam arrasto cíclico.

- - A Fed adota uma postura hawkish em palavras e balanço, apertando as condições financeiras.

- - Spreads de crédito alargam-se moderadamente; setores especulativos (IA, tecnológicas de duration longa, parte do crédito privado) absorvem o choque inicial.

Final de 2025 a 2026: reintegração no ciclo político.

- - Com as expectativas de inflação a cair e o mercado a corrigir, os decisores políticos recuperam "espaço" para aliviar.

- - Vemos cortes de taxas e medidas fiscais calibradas para apoiar o crescimento e objetivos eleitorais.

- - Dada a defasagem, as consequências inflacionárias só surgirão após marcos políticos críticos.

Após 2026: repricing do sistema.

- - Dependendo da escala e forma do próximo estímulo, enfrentaremos um novo ciclo de inflação de ativos, com maior intervenção política e regulatória, ou um confronto mais súbito com questões de sustentabilidade da dívida, concentração e contrato social.

Este quadro não é determinístico, mas está alinhado com os incentivos atuais:

- - Os políticos priorizam a reeleição, não o equilíbrio de longo prazo.

- - As ferramentas mais simples continuam a ser liquidez e transferências, não reformas estruturais.

- - Para voltar a usar essas ferramentas, precisam primeiro de esvaziar algumas bolhas de hoje.

Conclusão

Todos os sinais apontam para a mesma conclusão: o sistema está a entrar numa fase mais frágil e com menor margem de erro do ciclo.

De facto, os padrões históricos sugerem que os decisores políticos acabarão por responder com grandes quantidades de liquidez.

Mas para chegar à próxima fase, é preciso primeiro passar por:

- - Condições financeiras mais restritivas

- - Maior sensibilidade ao crédito

- - Instabilidade política

- - Respostas políticas cada vez mais não-lineares

" Link original "

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Um em cada três jovens investidores migra para consultores favoráveis a criptomoedas

Certora lança a primeira plataforma segura de codificação com IA para smart contracts

Open Campus e Animoca Brands fazem parceria com a Rich Sparkle Holdings para impulsionar a adoção do EduFi