Conflitos internos, escândalos, ações em queda: do que a DAT ainda pode depender para sobreviver?

ALT5 Sigma está passando por um típico “campo de batalha DAT”.

Esta empresa listada na Nasdaq, originalmente especializada em infraestrutura financeira baseada em blockchain, anunciou em agosto deste ano, de forma bastante pública, sua transformação em uma empresa de Digital Asset Treasury (DAT), com planos de levantar até 1.5 bilhões de dólares para apostar no token de governança da World Liberty Financial (WLFI), apoiada pela família Trump.

No entanto, em apenas três meses, a reação negativa foi rápida: o preço das ações caiu de 9 dólares para menos de 2 dólares, uma queda de quase 80%. Internamente, o CEO foi suspenso, os funcionários receberam alertas de processos judiciais e investigações regulatórias; pior ainda, a ALT5 foi exposta pela mídia de renome The Information, que revelou que uma subsidiária da empresa estava envolvida em acusações de lavagem de dinheiro em Ruanda — uma informação crucial que não foi devidamente divulgada ao conselho de administração e aos investidores durante as negociações e divulgação do projeto World Liberty.

A ALT5 parece ser um “exemplo ampliado” de todos os riscos do modelo DAT: governança interna caótica, exposição extrema a um único token, divulgação de informações atrasada ou ausente, e colapso do preço das ações sob a sombra da regulação.

No entanto, não é um caso isolado, mas sim um reflexo de todo o setor DAT em 2025, que passou do “mito da riqueza” para um cenário de “desordem total”.

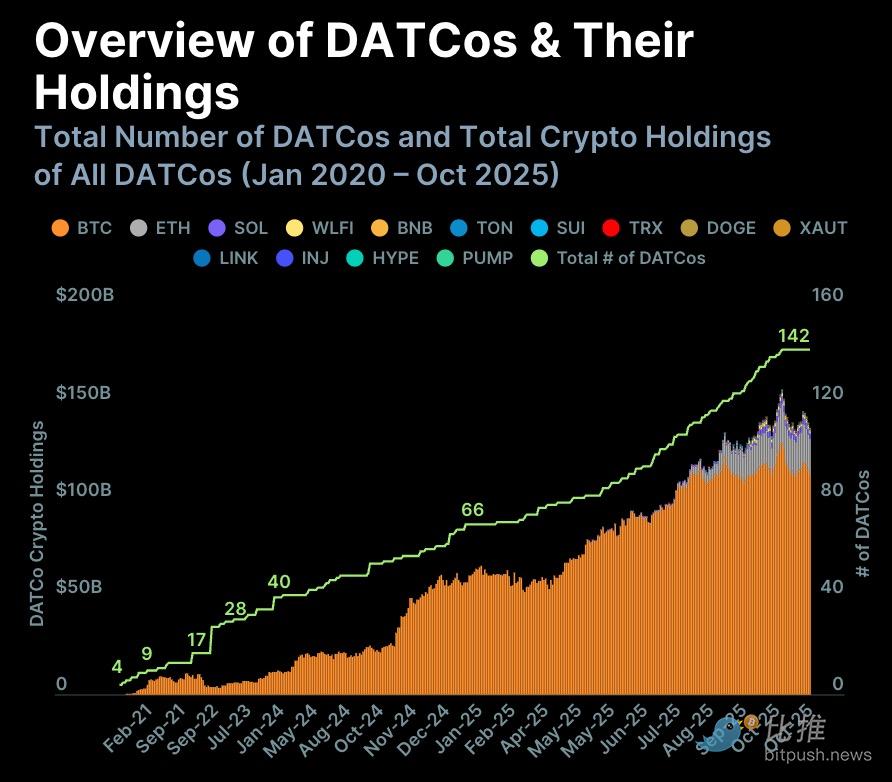

Do crescimento explosivo de 4 para 142 empresas, até a diferenciação

O caso da ALT5 chama ainda mais atenção porque o número e o tamanho das DATs já atingiram um “crescimento exponencial” em 2025.

O relatório “Digital Asset Treasury Companies (DATCo)” publicado pela CoinGecko em novembro mostra:

-

O número de empresas DAT aumentou de 4 em 2020 para 142 em 2025;

-

Somente em 2025, foram adicionadas 76 novas empresas, o maior número da história;

-

As DATs “puramente de tesouraria” geralmente imitam o modelo da Strategy (antiga MicroStrategy), que começou a investir pesadamente em BTC em 2020;

-

A grande maioria dos ativos das DATs é composta por Bitcoin:

-

Empresas que possuem BTC ≈ 142

-

Empresas que possuem ETH = 15

-

Empresas que possuem SOL = 10

Isso significa: DAT = um setor centrado em BTC como ativo principal.

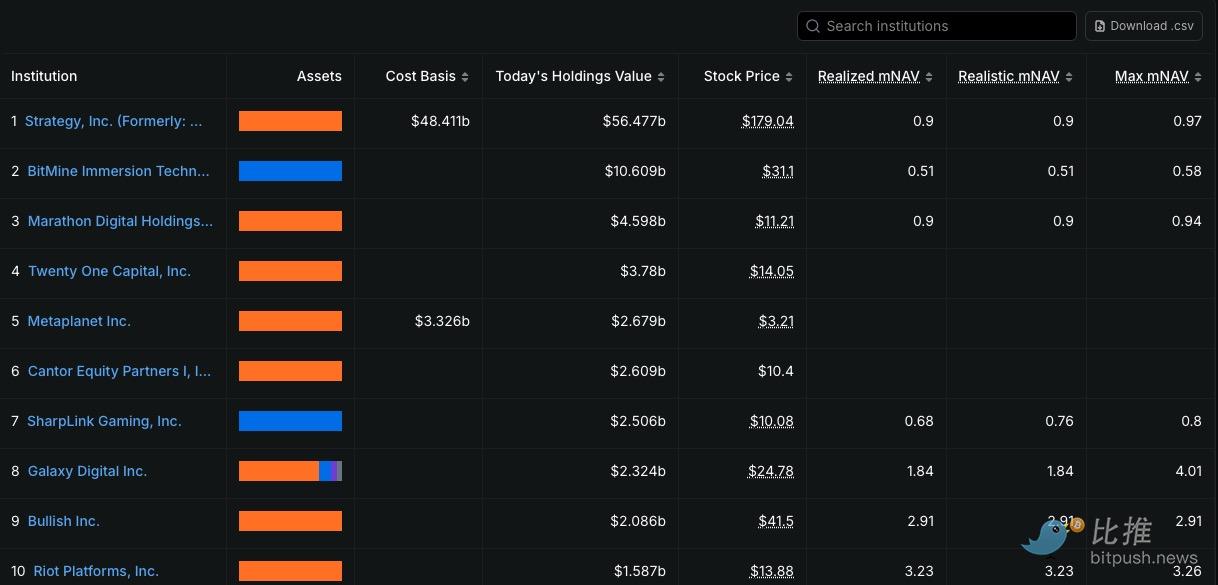

Os dados mais recentes da DefiLlama mostram:

-

A Strategy continua sendo a maior DAT do mundo, com BTC no valor de 56.6 bilhões de dólares;

-

O segundo lugar é a BitMine, fundada por Tom Lee, que detém cerca de 10.6 bilhões de dólares em ETH e BTC combinados.

Isso indica que o setor DAT já apresenta uma estrutura típica de “grande liderança e longa cauda”.

No entanto, por trás da aparência brilhante, os riscos estão se acumulando silenciosamente.

Com a correção geral do mercado cripto, o valor total de mercado do setor DAT evaporou mais de 77 bilhões de dólares desde o pico de 176 bilhões, caindo abaixo da marca dos 100 bilhões.

Olhando para o primeiro semestre de 2025, o Bitcoin atingiu sucessivos recordes, e as empresas DAT mostraram uma impressionante alta Beta — as ações das principais tesourarias frequentemente subiam várias vezes mais que o próprio Bitcoin, enquanto as “ações de tesouraria de altcoins” com narrativas mais fortes chegaram a multiplicar por dez.

No entanto, quando as políticas e a liquidez apertaram no quarto trimestre e quase um trilhão de dólares evaporou do mercado cripto, as ações das DAT começaram um “ajuste atrasado” e severo. A Strategy caiu 36% apenas em novembro, a Metaplanet recuou quase 80% desde o topo, e a ALT5 tornou-se um caso emblemático de queda acentuada.

Isso expõe a fraqueza fundamental das DATs: seu valor depende inteiramente dos ativos da tesouraria, e não do fluxo de caixa operacional. Quando o preço das moedas cai, seu valor de mercado, capacidade de captação e confiança do mercado desmoronam simultaneamente.

O CIO da Bitwise, Matt Hougan, destacou recentemente no Twitter que, nos primeiros seis meses deste ano, as ações das DATs apresentaram movimentos altamente sincronizados, parecendo um “índice de alta alavancagem cripto”; mas, daqui para frente, haverá diferenciação: “as empresas que conseguirem aumentar consistentemente o número de moedas por ação negociarão com prêmio; as DATs com fraca gestão e estrutura de ativos ruim continuarão descontadas, podendo enfrentar aquisições ou até liquidação.”

Em outras palavras, o período de euforia coletiva das DATs acabou, e o setor está entrando em uma “fase de seleção”.

A verdade por trás da diferenciação: ilusão de avaliação, mNAV e riscos ocultos

O sistema de avaliação das DATs sempre dependeu de um indicador importante: mNAV (market NAV)

Ou seja: o valor contábil dos ativos da tesouraria convertido por ação, comparado ao preço da ação, para ver se a empresa está “descontada”.

No entanto, várias instituições do setor apontam claramente:

O mNAV cria uma “falsa sensação de segurança”.

A Galaxy Digital destacou em seu relatório de julho:

Ter um valor contábil de moedas não significa que você pode vendê-las por esse preço. Especialmente para tesourarias de altcoins, a liquidez é baixa, o slippage é alto, e a própria venda pode causar um desastre de preço.

A Animoca Brands aponta:

O mNAV ignora completamente a estrutura de dívida das DATs. Muitas empresas dependem de dívida conversível e PIPEs; mesmo com uma grande tesouraria no balanço, a parte realmente pertencente aos acionistas é constantemente diluída.

A Breed VC alerta:

DATs sem atividade principal continuam a consumir o valor da tesouraria com prejuízos operacionais; os ativos no balanço parecem impressionantes, mas os ativos livres reais diminuem ano após ano.

O CIO da Bitwise, Matt Hougan, acrescenta:

Os custos e riscos das DATs “crescem com juros compostos ao longo do tempo”, e não são estáticos.

Para o investidor comum, os problemas do mNAV podem ser resumidos em quatro frases:

-

Valor contábil ≠ valor realizável

-

Ativos da tesouraria ≠ ativos que os acionistas podem receber

-

Dívidas, diluição e custos corroem a tesouraria

-

Problemas de governança e regulação podem transformar descontos em armadilhas instantaneamente

Portanto, o mNAV só pode ser um ponto de partida, não o “âncora de valor” das DATs; o risco estrutural é a linha principal mais importante.

Em outras palavras, o setor DAT está sendo forçado a “retornar à lógica operacional” — escala, fluxo de caixa, governança e transparência estão se tornando novas barreiras competitivas.

Como as DATs podem se salvar?

Diante do colapso das ações e da pressão regulatória, as empresas DAT estão tentando diferentes caminhos de salvação.

Uma das ações mais comuns é vender diretamente parte dos ativos da tesouraria para aliviar dívidas ou manter as operações. Por exemplo, a japonesa Metaplanet vendeu parte de sua posição em Bitcoin após uma forte queda nas ações neste outono, para pagar dívidas de curto prazo, o que estabilizou temporariamente o preço das ações. No entanto, essa abordagem só resolve o problema imediato, mas enfraquece a própria “narrativa da tesouraria”, tornando difícil restaurar a confiança a longo prazo.

Por outro lado, algumas empresas com maior capacidade financeira optam por seguir o caminho da Strategy — continuam comprando durante as correções. A Strategy (antiga MicroStrategy) continuou a comprar BTC via dívida conversível nas duas últimas quedas, aumentando o “número de moedas por ação” mesmo contra a tendência, tornando-se a primeira empresa do setor a recuperar o prêmio em 2024–2025. Estratégias semelhantes também foram adotadas por DATs maiores como a BitMine, mas para empresas pequenas e médias, esse caminho exige forte capacidade de financiamento e o custo do fracasso é altíssimo.

Outra tendência é mais próxima de uma “transformação para sobrevivência”. Algumas DATs ligadas à mineração, como Core Scientific, Hut 8 e Iris Energy, estão terceirizando poder computacional ou capacidade técnica para negócios de IA, nós, liquidação e custódia, reduzindo a dependência de um único preço de moeda. Elas estão começando a migrar de uma “avaliação baseada em tesouraria” para uma “avaliação baseada em fluxo de caixa”; embora a transformação ainda esteja no início, pelo menos oferece um novo ponto de narrativa para as ações de tesouraria.

A pressão regulatória também está mudando o comportamento das DATs. Desde o início do ano, a SEC dos EUA já exigiu que várias DATs divulguem detalhadamente os métodos de avaliação da tesouraria, estrutura de dívida conversível e auditoria. Influenciadas por esses sinais regulatórios, grandes DATs como Strategy e BitMine já começaram a introduzir provas de reservas mais frequentes, até mesmo realizando auditorias em tempo real com as Big Four. O aumento da transparência traz custos de curto prazo, mas pode se tornar o único caminho para conquistar a confiança dos investidores no futuro.

No geral, a “autossalvação” das DATs está seguindo três caminhos distintos:

-

Empresas capazes de continuar financiando optam por aumentar posições contra a tendência, tentando manter a narrativa de “tesouraria em crescimento”;

-

Empresas com vantagens técnicas ou de recursos estão migrando para a capacidade operacional, tentando se livrar da dependência exclusiva do preço das moedas;

-

Enquanto DATs pequenas e médias, sem fluxo de caixa ou canais de financiamento, só conseguem sobreviver vendendo ativos.

A lógica operacional do setor mudou de “basta comprar moedas para subir” para uma competição baseada em “escala, transparência e capacidade de governança”.

No futuro, as DATs que realmente conseguirão atravessar ciclos provavelmente serão aquelas que detêm ativos principais altamente líquidos, possuem negócios estáveis e capacidade de aquisição, e conseguem melhorar continuamente a governança e a transparência.

Já a maioria das DATs pequenas e médias, ao perder liquidez, financiamento e narrativa, acabarão sendo eliminadas na volatilidade do mercado e no aperto regulatório.

Isso significa que, com o fim da era de crescimento desenfreado, o setor DAT está entrando em uma verdadeira “corrida de vida ou morte” —

Quem sobreviverá? Depende de algo além da tesouraria.

Autor: Seed.eth

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Não é de admirar que Buffett tenha apostado no Google no final.

O Google controla toda a cadeia por conta própria. Não depende da Nvidia e possui soberania computacional eficiente e de baixo custo.

Previsão de Preço do Bitcoin: Recuperação mira entre $92K e $101K com estabilização do mercado