2026: O ano da mudança de regime no Federal Reserve

O Federal Reserve vai abandonar a postura tecnocrática cautelosa da era Powell e adotar uma nova missão que prioriza claramente a redução dos custos de empréstimo para impulsionar a agenda econômica do presidente.

O Federal Reserve irá abandonar a postura tecnocrática e cautelosa da era Powell, passando a priorizar claramente a redução dos custos de empréstimo para impulsionar a agenda econômica presidencial.

Autor: Alex Krüger

Tradução: Block unicorn

Introdução

O Federal Reserve como o conhecemos terminará em 2026.

O fator mais importante para o retorno dos ativos no próximo ano será o novo Federal Reserve, especialmente a mudança de regime trazida pelo novo presidente do Fed nomeado por Trump.

Hassett tornou-se o principal candidato de Trump para liderar o Federal Reserve (com 71% de probabilidade segundo a Polymarket). Atualmente diretor do Conselho Nacional de Economia, ele é um economista da oferta e um fiel apoiador de longa data de Trump, defendendo a ideia de "prioridade ao crescimento". Ele acredita que, com a guerra contra a inflação praticamente vencida, manter taxas reais elevadas é uma teimosia política e não uma prudência econômica. Sua possível nomeação marca uma mudança decisiva de regime: o Federal Reserve irá abandonar a postura tecnocrática e cautelosa da era Powell, passando a priorizar claramente a redução dos custos de empréstimo para impulsionar a agenda econômica presidencial.

Para compreender o regime de políticas que ele implementará, vamos avaliar com precisão suas declarações deste ano sobre taxas de juros e o Federal Reserve:

- "A única razão para o Fed não cortar as taxas em dezembro é o viés partidário anti-Trump." (21 de novembro).

- "Se eu estivesse no FOMC, seria mais provável que cortasse as taxas, enquanto Powell seria menos propenso a fazê-lo" (12 de novembro).

- "Concordo com Trump que as taxas de juros poderiam ser muito mais baixas" (12 de novembro).

- "Os três cortes de taxas previstos são apenas o começo" (17 de outubro).

- "Espero que o Fed continue a cortar as taxas de forma significativa" (2 de outubro).

- "O corte de taxas do Fed é um passo na direção certa para reduções significativas" (18 de setembro).

- "Waller e Trump estão certos sobre as taxas de juros" (23 de junho).

Em uma escala de 1 a 10, do mais dovish ao mais hawkish (1 = mais dovish, 10 = mais hawkish), Hassett recebe nota 2.

Se for nomeado, Hassett substituirá Milan como governador do Fed em janeiro, quando o mandato de curto prazo de Milan terminar. Em maio, quando o mandato de Powell terminar, Hassett será promovido a presidente. Seguindo precedentes históricos, Powell, após anunciar sua intenção com alguns meses de antecedência, renunciará ao restante do mandato de governador, abrindo caminho para que Trump nomeie Warsh para preencher essa vaga.

Embora Warsh seja atualmente o principal concorrente de Hassett para a presidência, minha hipótese central é que ele será incluído no campo da mudança. Como ex-governador do Fed, Warsh tem feito "campanha" com uma plataforma de reformas estruturais, pedindo explicitamente um "novo acordo entre o Tesouro e o Fed" e criticando a liderança do Fed por ceder à "tirania do status quo". Fundamentalmente, Warsh acredita que a atual prosperidade da produtividade impulsionada pela inteligência artificial é, na essência, deflacionária, o que significa que manter taxas restritivas é um erro de política.

O novo equilíbrio de poder

Esse cenário dará ao Federal Reserve de Trump um núcleo dovish forte, com influência de voto credível na maioria das decisões de afrouxamento, embora isso não seja garantido e o grau de inclinação dovish dependa do consenso.

- Núcleo dovish (4 pessoas): Hassett (presidente), Warsh (governador), Waller (governador), Bowman (governadora).

- "Centristas conquistáveis" (6 pessoas): Cook (governadora), Barr (governador), Jefferson (governador), Kashkari (Minneapolis), Williams (Nova Iorque), A. Paulson (Filadélfia).

- Hawks (2 pessoas): Harker (Cleveland), Logan (Dallas).

No entanto, se Powell não renunciar ao cargo de governador (o que é altamente provável; todos os ex-presidentes renunciaram historicamente, como Yellen, que renunciou 18 dias após a nomeação de Powell), isso seria extremamente negativo. Tal ação não apenas bloquearia a vaga necessária para Warsh, mas também faria de Powell um "presidente sombra", criando um centro de poder potencialmente mais leal fora do núcleo dovish.

Cronograma: Quatro fases da reação do mercado

Considerando todos os fatores acima, a reação do mercado deve ser dividida em quatro fases distintas:

Haverá otimismo imediato com a nomeação de Hassett (dezembro) e sentimento altista nas semanas após a confirmação, pois os ativos de risco vão adorar ver um dovish declarado e leal assumir a presidência.

Se Powell não anunciar sua renúncia ao conselho em três semanas, a inquietação aumentará, pois cada dia de atraso reacende a questão: "E se ele simplesmente não sair?" O risco de cauda ressurgirá.

No momento em que Powell anunciar sua renúncia, haverá uma onda de euforia.

Quando se aproximar a primeira reunião do FOMC sob liderança de Hassett, em junho de 2026, o mercado ficará novamente nervoso, atento a cada palavra dos membros votantes do FOMC (que falam regularmente, permitindo que o público veja seus pontos de vista e processos de pensamento).

Risco: Comitê dividido

Como o presidente não tem o "voto de minerva" que muitos imaginam (na verdade, não tem), Hassett terá que vencer o debate no FOMC para obter uma maioria real. Cada movimento de 50 pontos base pode resultar em uma divisão de 7-5, o que causaria danos institucionais corrosivos, sinalizando ao mercado que o presidente é um operador político, não um economista imparcial. Em casos extremos, um empate de 6 a 6 ou uma derrota de 4 a 8 para cortes de taxas seria desastroso. O resultado exato da votação será divulgado nas atas do FOMC três semanas após cada reunião, tornando essas divulgações eventos de grande impacto para o mercado.

O que acontecerá após a primeira reunião é a maior incógnita. Minha previsão básica é que Hassett, se conseguir 4 votos firmes e um caminho confiável para 10 votos, buscará um consenso dovish e executará sua agenda.

Inferência: o mercado não conseguirá antecipar totalmente a nova postura dovish do Federal Reserve.

Reprecificação das taxas de juros

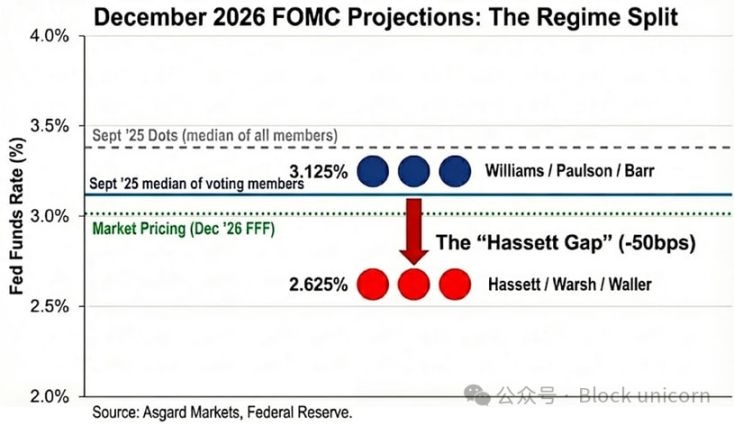

O gráfico de pontos é apenas uma ilusão. Embora o gráfico de pontos de setembro preveja uma taxa de 3,4% para dezembro de 2026, esse número representa a mediana de todos os participantes, incluindo aqueles que são hawks mas não votam. Ao anonimizar o gráfico de pontos com base em declarações públicas, estimo que a mediana dos votantes é muito menor, em 3,1%.

Quando substituo Powell e Milan por Hassett e Warsh, a situação muda ainda mais. Se Milan e Waller representarem a nova postura agressiva de cortes do Fed, a distribuição dos votos para 2026 ainda é bimodal, mas com picos mais baixos: Williams / Paulson / Barr em 3,1%, Hassett / Warsh / Waller em 2,6%. Eu ancoraria a taxa do novo comando em 2,6%, em linha com a previsão oficial de Milan. No entanto, observo que ele já expressou preferência por uma "taxa apropriada" de 2,0% a 2,5%, o que significa que a nova abordagem pode ser ainda mais dovish do que o previsto.

O mercado já reconheceu parcialmente isso: em 2 de dezembro, a expectativa para a taxa de dezembro de 2026 era de 3,02%, mas ainda não absorveu totalmente a magnitude da mudança de regime. Se Hassett conseguir conduzir cortes de taxas, a curva de rendimento de curto prazo precisará cair mais 40 pontos base. Além disso, se a previsão de Hassett sobre a deflação do lado da oferta estiver correta, a inflação cairá mais rápido do que o mercado espera, impulsionando cortes ainda maiores para evitar aperto passivo.

Impacto cross-asset

Embora a reação inicial à nomeação de Hassett deva ser "maior apetite ao risco", a manifestação exata dessa mudança de regime será o "aceleramento da inflação", ou seja, apostar em políticas de afrouxamento agressivas no curto prazo, mas com expectativa de crescimento nominal (e risco inflacionário) mais alto no longo prazo.

Taxas de juros: Hassett quer que o Fed corte agressivamente as taxas durante recessões, mantendo crescimento acima de 3% em tempos de prosperidade. Se for bem-sucedido, o rendimento dos títulos do Tesouro de 2 anos deve cair significativamente para refletir as expectativas de cortes, enquanto o rendimento dos títulos de 10 anos pode permanecer elevado devido ao crescimento estrutural mais alto e ao prêmio de inflação persistente.

Ações: Hassett acredita que a atual postura de política está ativamente suprimindo a prosperidade da produtividade impulsionada pela inteligência artificial. Ele reduzirá drasticamente a taxa real de desconto, fazendo com que os múltiplos de avaliação das ações de crescimento "disparem". O perigo não é a recessão, mas sim a turbulência no mercado de títulos causada por um salto nos rendimentos de longo prazo devido a protestos.

Ouro: Um Fed politicamente alinhado, que coloca claramente o crescimento econômico acima da meta de inflação, é sem dúvida um cenário textbook para ativos tangíveis. Como o mercado faz hedge contra o risco de o novo governo repetir os erros de política dos anos 1970 devido a cortes excessivos, o ouro deve superar os títulos do Tesouro dos EUA.

Bitcoin: Em circunstâncias normais, o Bitcoin seria a expressão mais pura da estratégia de negociação de "mudança de regime". No entanto, desde o choque de 10 de outubro, o Bitcoin apresenta uma inclinação negativa acentuada, com uma recuperação macroeconômica fraca e quedas acentuadas diante de notícias negativas, principalmente devido ao aumento das preocupações com o "ciclo de quatro anos" e à crise de identidade do próprio Bitcoin. Acredito que, até 2026, a política monetária de Hassett e a agenda de desregulamentação de Trump superarão o atual sentimento autossustentado de baixa.

Nota técnica: "Tealbook"

O Tealbook é a previsão econômica oficial do staff do Federal Reserve e serve como referência estatística para todas as discussões do FOMC. O relatório é produzido pelo Departamento de Pesquisa e Estatística, liderado pela diretora Trefethen, que conta com mais de 400 economistas. Trefethen, como a maioria de seus funcionários, é keynesiana, e o principal modelo do Fed (FRB/US) adota explicitamente o novo keynesianismo.

Hassett pode, por meio de votação do conselho, nomear um economista da oferta para liderar o departamento. Substituir um keynesiano tradicional (que acredita que o crescimento econômico leva à inflação) por um economista da oferta (que acredita que a prosperidade da IA é deflacionária) mudará significativamente as previsões. Por exemplo, se o modelo do departamento prever que a inflação cairá de 2,5% para 1,8% devido ao aumento da produtividade, membros do FOMC menos dovish podem estar mais dispostos a votar por cortes agressivos nas taxas.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Ethereum realiza atualização "Fusaka", continua a "escalar e melhorar a eficiência", reforçando a capacidade de liquidação on-chain

O Ethereum ativou a importante atualização "Fusaka", aumentando em 8 vezes a capacidade de dados do Layer-2 por meio da tecnologia PeerDAS. Combinando o mecanismo de bifurcação BPO e o mecanismo de preço mínimo de Blob, espera-se uma redução significativa nos custos operacionais do Layer-2, garantindo a sustentabilidade econômica de longo prazo da rede.

Caiu um terço no primeiro minuto de negociação, perdeu metade do valor em 26 minutos: o “conceito Trump” foi abandonado pelo mercado

Projetos de criptomoedas ligados à família Trump, que já foram estrelas cobiçadas pelo mercado, estão agora passando por um colapso acentuado de confiança.

O Federal Reserve conseguirá vencer a batalha pela sua independência? A permanência de Powell pode ser o fator decisivo

O Bank of America considera que a nomeação de um novo presidente para o Federal Reserve por Trump não é motivo de preocupação, e que, caso Powell permaneça como membro do conselho, o espaço para pressão por parte da Casa Branca será significativamente limitado. Além disso, um comité mais inclinado ao hawkish também tornaria ineficazes as tentativas de um presidente de ceder aos desejos de Trump por cortes nas taxas de juro.

Trust Wallet abre as portas para apostas políticas e esportivas através da Myriad