Trend Research: “A revolução blockchain” está em andamento, mantendo uma perspectiva otimista para Ethereum

Tendências de consolidação no mercado cripto e a captura de valor do Ethereum.

Desde1011o colapso do mercado, todo o mercado cripto permaneceu apático, com formadores de mercado e investidores sofrendo grandes perdas, sendo necessário tempo para a recuperação de capital e sentimento. No entanto, o que menos falta no mercado cripto são novas volatilidades e oportunidades, e continuamos otimistas em relação ao futuro. Isso porque a tendência de integração dos principais ativos cripto com as finanças tradicionais em um novo ecossistema não mudou; pelo contrário, durante períodos de baixa do mercado, acumula-se rapidamente uma vantagem competitiva.

I. Fortalecimento do Consenso de Wall Street

No dia 3 de dezembro, o presidente da SEC dos EUA, Paul Atkins , afirmou em entrevista exclusiva à FOX na Bolsa de Nova Iorque: “Nos próximos anos, todo o mercado financeiro dos EUA poderá migrar para a blockchain”.

Atkinsafirmou:

(1)A principal vantagem da tokenização é que, se os ativos estiverem na blockchain, a estrutura de propriedade e as características dos ativos serão altamente transparentes. Atualmente, as empresas listadas muitas vezes não sabem exatamente quem são seus acionistas, onde estão ou onde estão suas ações.

(2)A tokenização também pode possibilitar a liquidação “T+0”, substituindo o atual ciclo de liquidação “T+1”. Em princípio, os mecanismos de entrega contra pagamento (DVP)/recebimento contra pagamento (RVP) na blockchain podem reduzir o risco de mercado e aumentar a transparência, enquanto o descompasso temporal entre liquidação, compensação e entrega de fundos é atualmente uma das fontes de risco sistêmico.

(3)Considera a tokenização uma tendência inevitável nos serviços financeiros, com bancos e corretoras tradicionais já avançando nessa direção. Talvez nem sejam necessários 10 anos em todo o mundo… pode tornar-se realidade em poucos anos. Estamos a adotar ativamente novas tecnologias para garantir que os EUA mantenham uma posição de liderança em áreas como criptomoedas.

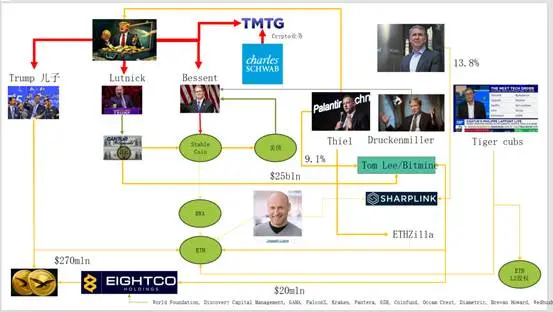

Na verdade, Wall Street e Washington já construíram uma rede de capitais profundamente integrada ao cripto, formando uma nova cadeia narrativa: elite política e econômica dos EUA → Títulos do Tesouro dos EUA → Stablecoins / empresas de cofres cripto → Ethereum + RWA + L2

Como mostra esta imagem, a família Trump, formadores de mercado de títulos tradicionais, o Tesouro, empresas de tecnologia e empresas cripto estão todos interligados, sendo que as linhas ovais verdes formam o eixo principal:

(1)Stable Coin(USDT,USDC,WLD e os ativos em dólares por trás deles etc.)

A maior parte dos ativos de reserva são Títulos do Tesouro dos EUA de curto prazo + depósitos bancários, detidos através de corretoras como Cantor.

(2) Títulos do Tesouro dos EUA (US Treasuries)

Emitidos e geridos pelo Treasury / Bessent

Palantir,Druckenmiller,Tiger Cubs e outros utilizam-nos como base de taxa de juro de baixo risco

Também são ativos de rendimento procurados por stablecoins / empresas de cofres nacionais.

(3) RWA

De títulos do Tesouro dos EUA, hipotecas, contas a receber até housing finance

Tokenizados através de protocolos L1 / L2 do Ethereum.

(4) ETH & ETH L2 direitos

Ethereum é a cadeia principal que suporta RWA, stablecoins,DeFi eAI-DeFi

Os direitos de L2 / Token correspondem à reivindicação sobre o volume de transações futuro e fluxos de caixa de taxas.

Esta cadeia expressa:

Crédito do dólar → Títulos do Tesouro dos EUA → Reservas de stablecoin → Diversos cofres cripto / RWA protocolos → Finalmente sedimentados em ETH / L2.

Olhando para oTVLdeRWA, em comparação com outras blockchains públicas que caíram após1011,ETHfoi a única que se recuperou rapidamente e subiu, com um TVL atual de 12.4 bilhões, representando64.5%do total cripto.

II. Exploração da Captura de Valor pelo Ethereum

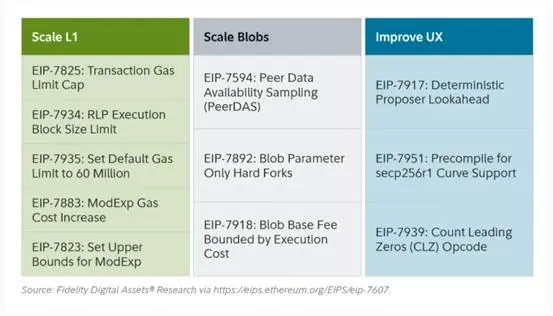

Recentemente, a atualização Fusaka do Ethereum não causou grande agitação no mercado, mas do ponto de vista da evolução da estrutura de rede e do modelo econômico, foi um“evento marcante”.Fusakanão se limita a expandir através de PeerDASe outrosEIP, mas tenta resolver o problema dacaptura de valor insuficiente pelo L1desde o desenvolvimento doL2.

Através doEIP-7918,ETHintroduz ablob base feecomo “preço mínimo dinâmico”, vinculando seu limite inferior ao base fee da camada de execução do L1, exigindo que o blob pague pelo menos cerca de1/16 do L1 base feeem taxas de DA; isso significa que os Rollups não poderão mais ocupar largura de banda de blob a custo quase zero por muito tempo, e as taxas correspondentes serão queimadas e revertidas aos detentores deETH.

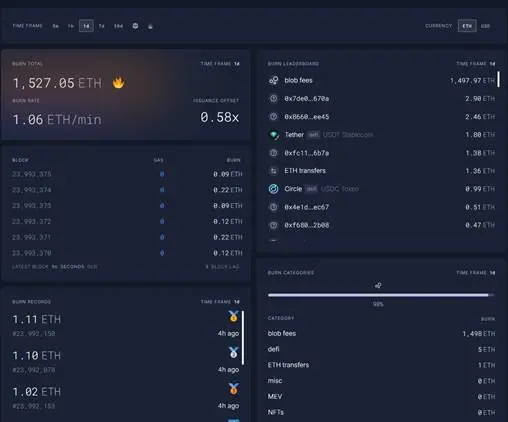

Entre todas as atualizações do Ethereum, houve três relacionadas à “queima”:

(1) London(unidimensional):queima apenas na camada de execução, ETH começa a ter queima estrutural devido ao uso do L1

(2) Dencun(bidimensional + mercado de blob independente):queima camada de execução + blob, escrita de dados do L2 em blobtambém queima ETH, mas em baixa demanda, a parte doblobé quase 0.

(3) Fusaka(bidimensional + blob vinculado ao L1):para usar L2(blob), é necessário pagar pelo menos uma proporção fixa do L1 base feee queimar, mapeando de forma mais estável a atividade do L2para a queima de ETH.

Atualmente, asblob feesem12.11 23:00 1hjá atingiram5696.3 bilhões de vezeso valor anterior à atualização Fusaka, com uma queima diária de1527ETH,blob feestornando-se a maior contribuição para a queima, chegando a98%. Com maior atividade noETH L2, esta atualização pode levar oETHde volta à deflação.

III. Fortalecimento Técnico do Ethereum

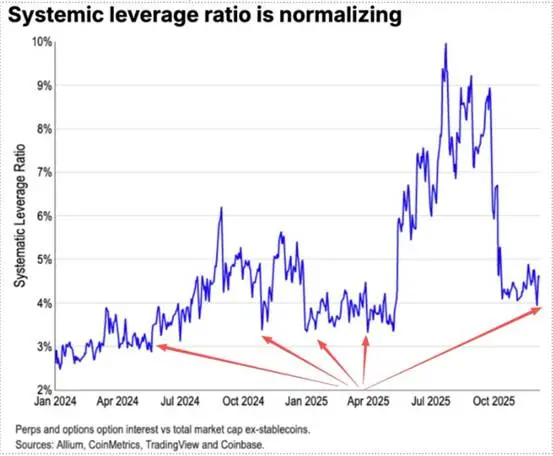

Durante a queda de1011, as posições alavancadas de futuros deETHforam completamente liquidadas, chegando até às posições alavancadas no mercado à vista. Muitos que não tinham convicção suficiente emETH—incluindo muitos antigos OGs—reduziram suas posições e fugiram. Segundo dados daCoinbase, a alavancagem especulativa no mercado cripto caiu para a mínima histórica de4%.

No passado, uma parte importante das posições vendidas emETHvinha da estratégia tradicional de Long BTC/Short ETH, especialmente eficaz em mercados de baixa, mas desta vez houve uma surpresa.A relação ETH/BTCmanteve-se lateral desde novembro.

Atualmente, o estoque deETHnas exchanges é de13 milhões, cerca de10%do total, em baixa histórica. Com a estratégiaLong BTC / Short ETHdeixando de funcionar desde novembro, em momentos de pânico extremo, podem surgir oportunidades de “short squeeze”.

Com a aproximação de 2025-2026, tanto a política monetária quanto a fiscal dos EUA e da China já sinalizaram posturas amigáveis:

Os EUA adotarão políticas ativas, cortes de impostos, redução de juros e relaxamento da regulação cripto; a China será moderadamente flexível, promovendo estabilidade financeira (suprimindo a volatilidade) .

Com expectativas de flexibilização nos EUA e China e um cenário de contenção da volatilidade dos ativos, em meio ao pânico extremo e à recuperação incompleta de capital e sentimento,ETHainda se encontra numa boa “zona de compra”.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trend Research: Por que continuamos otimistas em relação ao ETH?

Sob as expectativas relativamente flexíveis entre a China e os EUA, num cenário em que a volatilidade descendente dos ativos é contida e, diante de um ambiente de extremo pânico, com o capital e o sentimento ainda não totalmente recuperados, o ETH continua numa boa “zona de entrada” para compra.

Mercados de previsão dizem que é improvável que o BTC atinja $100K até o final do ano