Interpretando o Relatório CoinShares 2026: Adeus às Narrativas Especulativas, Abraçando o Ano da Utilidade

2026 será um ano crucial para os ativos digitais, marcando a transição da especulação para a utilidade e da fragmentação para a integração.

Título Original: Perspectivas para 2026: O ano em que a utilidade vence

Fonte Original: CoinShares

Tradução Original: Deep Tide TechFlow

No final do ano, vários relatórios institucionais de revisão e perspectivas anuais foram publicados.

Seguindo o princípio do TL;DR, também tentámos resumir rapidamente e extrair os pontos-chave de vários relatórios extensos.

Este relatório é da CoinShares, uma das principais gestoras europeias de ativos digitais, fundada em 2014, com sede em Londres, Reino Unido, e Paris, França, e com ativos sob gestão superiores a 6 mil milhões de dólares.

Este relatório extenso de 77 páginas, intitulado "Outlook 2026: The Year Utility Wins", aborda temas-chave como fundamentos macroeconómicos, adoção mainstream do Bitcoin, ascensão do DeFi, competição entre plataformas de contratos inteligentes, evolução do panorama regulatório, e fornece análises aprofundadas de áreas como stablecoins, tokenização de ativos, mercados de previsão, transição da mineração, capital de risco, entre outros.

Abaixo está o nosso resumo destilado do conteúdo central deste relatório:

1. Tema Central: A Chegada do Ano da Utilidade

2025 foi um ano crucial para a indústria de ativos digitais, com o Bitcoin atingindo um máximo histórico, mudando de uma indústria especulativa para uma indústria orientada pela utilidade.

Espera-se que 2026 seja o "ano em que a utilidade vence", onde os ativos digitais deixam de tentar substituir o sistema financeiro tradicional para o aprimorar e modernizar.

O ponto-chave do relatório é que 2025 marcou a mudança decisiva dos ativos digitais da especulação para a utilidade, e 2026 será um ano fundamental para acelerar esta transformação.

Os ativos digitais já não tentam estabelecer um sistema financeiro paralelo, mas sim aprimorar e modernizar o sistema financeiro tradicional existente. Blockchains públicas, liquidez institucional, estruturas de mercado reguladas e integração de casos de uso económico real estão a avançar a um ritmo superior ao esperado.

2. Fundamentos Macroeconómicos e Perspetivas de Mercado

Ambiente Económico: Aterragem Suave em Gelo Fino

Perspetiva de Crescimento: A economia em 2026 pode evitar uma recessão, mas o crescimento é lento e frágil. A inflação continua a abrandar, mas não de forma decisiva; perturbações tarifárias e reconfigurações das cadeias de abastecimento mantêm a inflação subjacente no nível mais alto desde o início dos anos 90.

Política da Fed: Espera-se um corte cauteloso das taxas, com a taxa de juro alvo possivelmente a cair para a faixa dos 3%, mas o processo será lento. A memória da Fed sobre o forte aumento da inflação em 2022 ainda está fresca, e não está disposta a mudar rapidamente de direção.

Três Cenários de Análise:

· Cenário Otimista: Aterragem suave + Surpresa de produtividade, o Bitcoin pode disparar acima dos $150.000

· Cenário Base: Expansão lenta, intervalo de negociação do Bitcoin entre $110.000-$140.000

· Cenário de Mercado Baixista: Recessão ou estagflação, o Bitcoin pode cair para a faixa dos $70.000-$100.000

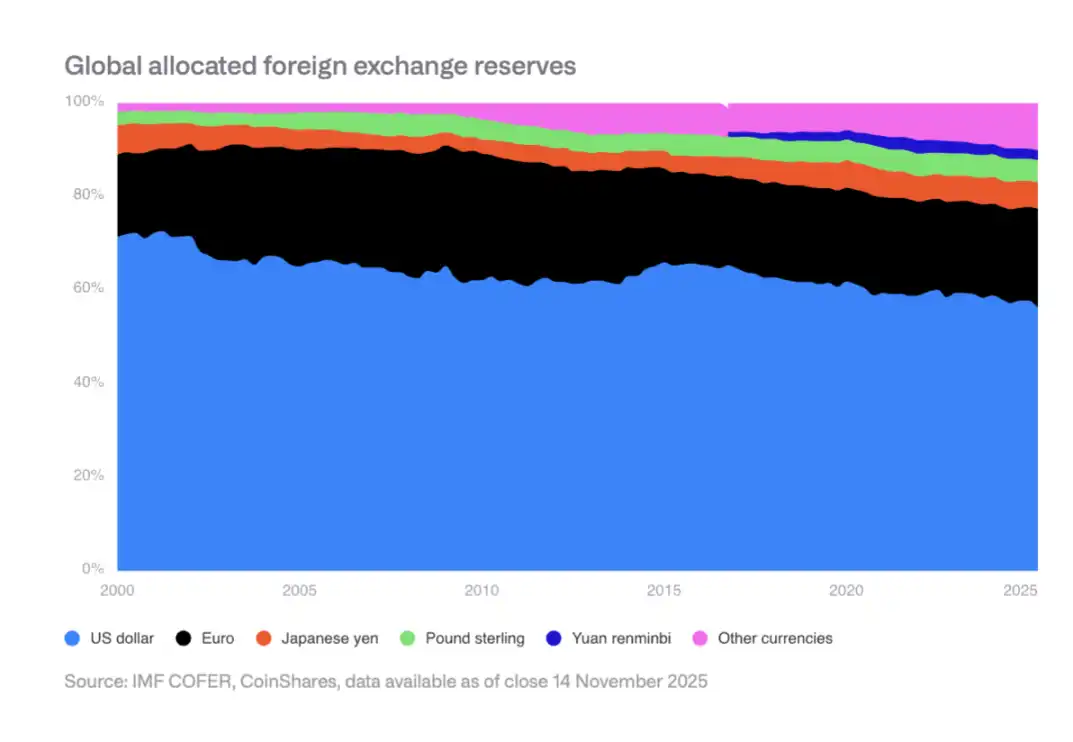

A Lenta Erosão do Estatuto de Reserva do Dólar

A quota do dólar americano nas reservas cambiais globais caiu de 70% em 2000 para a faixa dos 50% atualmente. Bancos centrais de mercados emergentes estão a diversificar as suas alocações, aumentando as reservas de ativos como o Renminbi e o ouro. Isto cria um vento favorável estrutural para o Bitcoin como reserva de valor não soberana.

III. Processo de Adoção Mainstream do Bitcoin nos EUA

Até 2025, os EUA alcançaram vários avanços importantes, incluindo:

· Aprovação e lançamento de um ETF de Bitcoin à vista

· Formação de um mercado de opções de ETF de topo

· Remoção de restrições em planos de reforma

· Aplicação de regras de contabilidade de valor justo para empresas

· Governo dos EUA designando o Bitcoin como reserva estratégica

Adoção Institucional Ainda em Fase Inicial

Embora as barreiras estruturais tenham sido removidas, a adoção real ainda é limitada por processos financeiros tradicionais e intermediários. Canais de gestão de património, fornecedores de planos de reforma, equipas de compliance corporativo, etc., ainda estão a adaptar-se gradualmente.

Expectativas para 2026

Espera-se progresso no setor privado: as quatro maiores corretoras permitirão alocações em ETF de Bitcoin, pelo menos um grande fornecedor de 401(k) permitirá alocações em Bitcoin, pelo menos duas empresas do S&P 500 deterão Bitcoin, pelo menos dois grandes bancos de custódia oferecerão serviços diretos de custódia, etc.

IV. Riscos de Mineração e de Detenção Corporativa

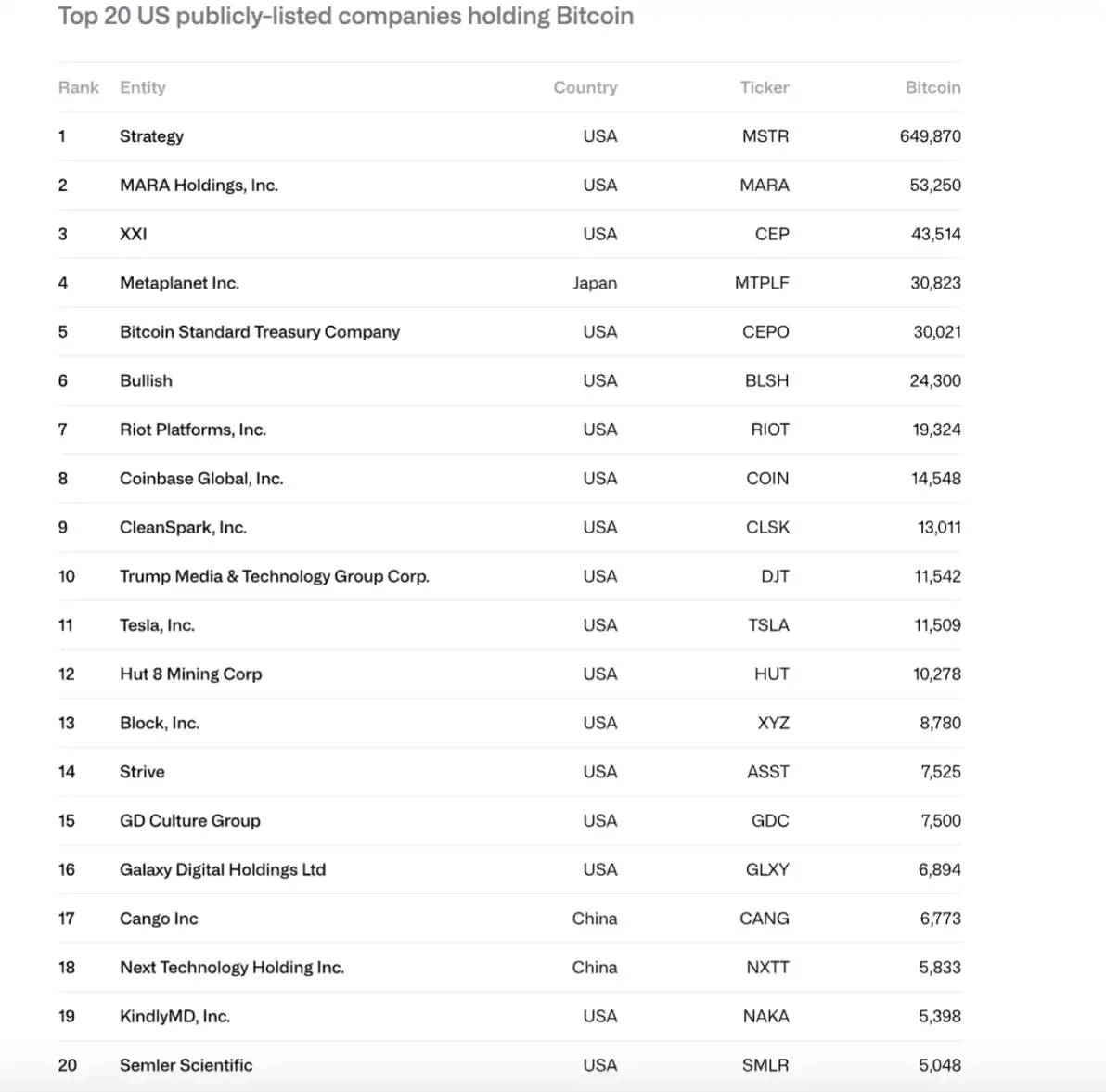

Crescimento Rápido das Detenções Corporativas

De 2024 a 2025, as detenções de Bitcoin por empresas cotadas aumentaram de 266.000 moedas para 1.048.000 moedas, com o valor total a subir de $11,7 mil milhões para $90,7 mil milhões. A MicroStrategy (MSTR) representa 61% deste total, com as 10 maiores empresas controlando 84%.

Risco de Pressão de Venda

A estratégia enfrenta dois riscos principais:

· Incapacidade de financiar dívida perpétua e obrigações de fluxo de caixa (fluxo de caixa anual próximo de $6,8 mil milhões)

· Risco de refinanciamento (o título mais recente vence em setembro de 2028)

Se o mNAV se aproximar de 1x ou se não for possível refinanciar a taxa de juro zero, pode ser necessário vender Bitcoin, desencadeando um ciclo vicioso.

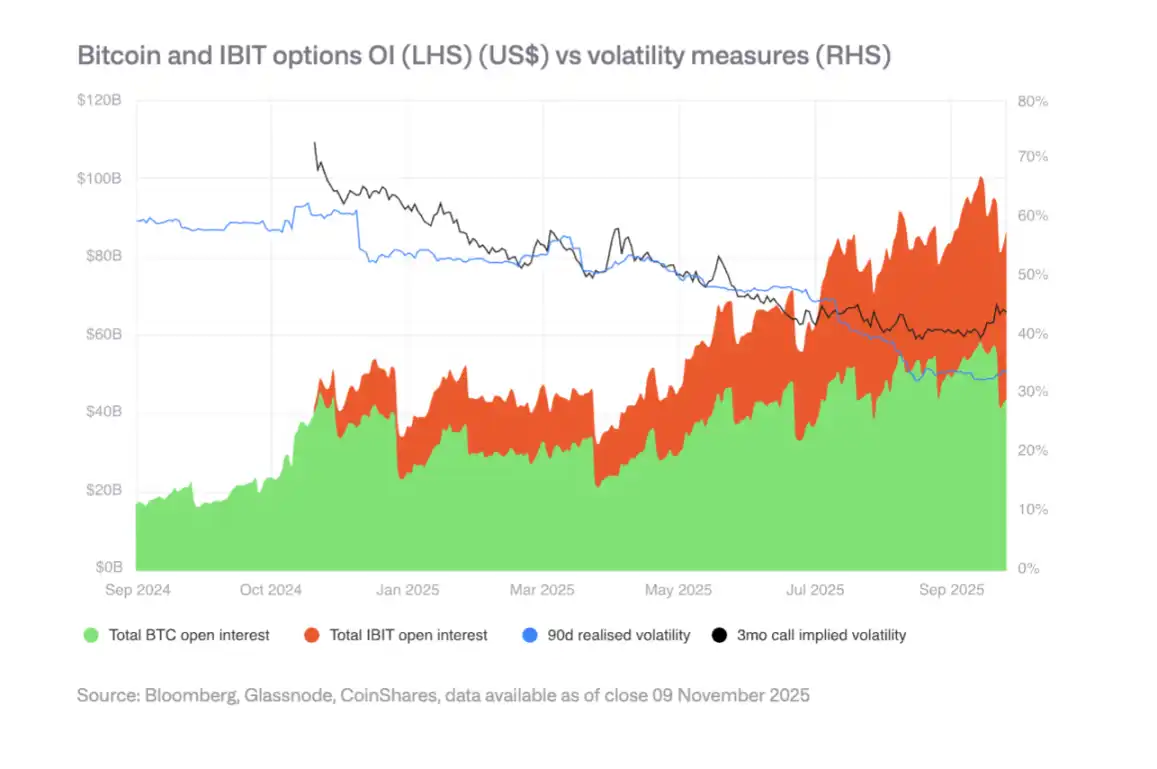

Mercado de Opções e Diminuição da Volatilidade

O desenvolvimento do mercado de opções IBIT reduziu a volatilidade do Bitcoin, sinal de maturidade. No entanto, a diminuição da volatilidade pode enfraquecer a procura por obrigações convertíveis, impactando o poder de compra corporativo. Um ponto de viragem na diminuição da volatilidade ocorreu na primavera de 2025.

5. Divergência no Panorama Regulatório

UE: Clareza do MiCA

A UE possui o quadro jurídico mais abrangente do mundo para criptoativos, abrangendo emissão, custódia, negociação e stablecoins. No entanto, em 2025, surgiram limitações de coordenação, e alguns reguladores nacionais podem desafiar os passaportes transfronteiriços.

EUA: Inovação e Fragmentação

Os EUA, com os mercados de capitais mais profundos e um ecossistema de capital de risco maduro, recuperaram o dinamismo. Contudo, a regulação permanece fragmentada entre várias agências como a SEC, CFTC e a Fed. A legislação sobre stablecoins (GENIUS Act) foi aprovada, mas a implementação ainda está em curso.

Ásia: Caminhando para uma Regulação Prudente

Regiões como Hong Kong, Japão, etc., estão a avançar com requisitos de capital e liquidez cripto do Basileia III, enquanto Singapura mantém um regime de licenciamento baseado no risco. A Ásia está a formar um grupo regulatório mais coeso, focado em padrões baseados no risco e alinhamento bancário.

Ascensão das Finanças Híbridas

Infraestrutura e Camada de Liquidação

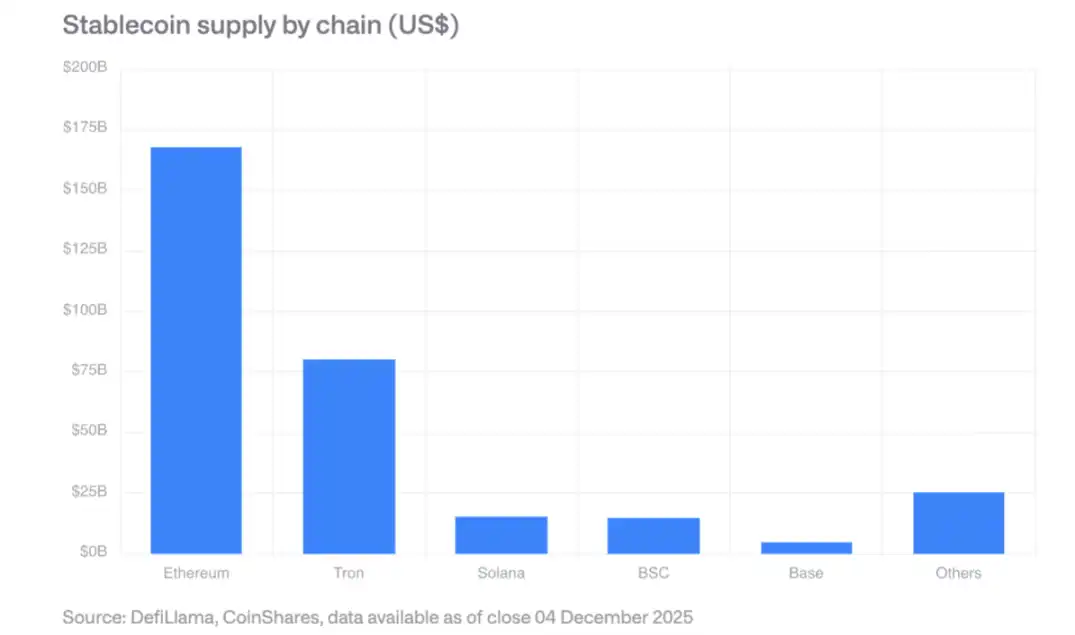

Stablecoins: O tamanho do mercado ultrapassa $300 mil milhões, com Ethereum detendo a maior quota e Solana a crescer mais rapidamente. O GENIUS Act exige que emissores em conformidade detenham reservas em títulos do Tesouro dos EUA, criando nova procura por obrigações do Tesouro.

Exchanges Descentralizadas: O volume mensal de negociação ultrapassa $600 mil milhões, com Solana a processar $400 mil milhões em volume diário de negociação.

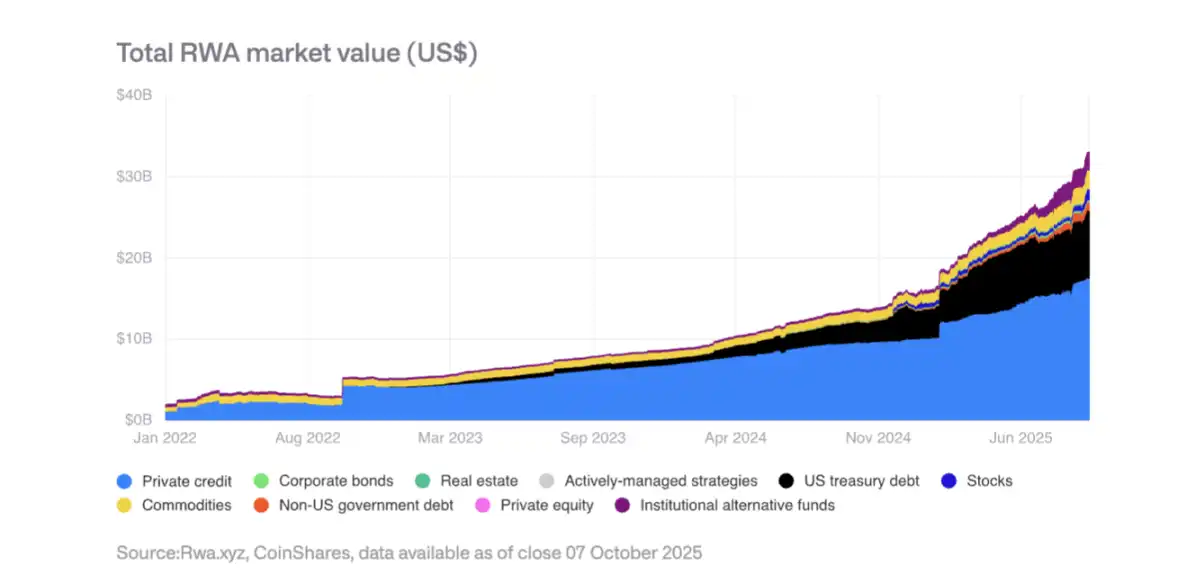

Tokenização de Ativos do Mundo Real (RWA)

O valor total dos ativos tokenizados aumentou de $150 mil milhões no início de 2025 para $350 mil milhões. O crescimento mais rápido na tokenização foi observado em crédito privado e obrigações do Tesouro dos EUA, com tokens de ouro a ultrapassarem $1,3 mil milhões. O BUIDL Fund da BlackRock expandiu significativamente a sua base de ativos, e o JPMorgan Chase lançou depósitos tokenizados JPMD na Base.

Aplicações On-Chain Geradoras de Receita

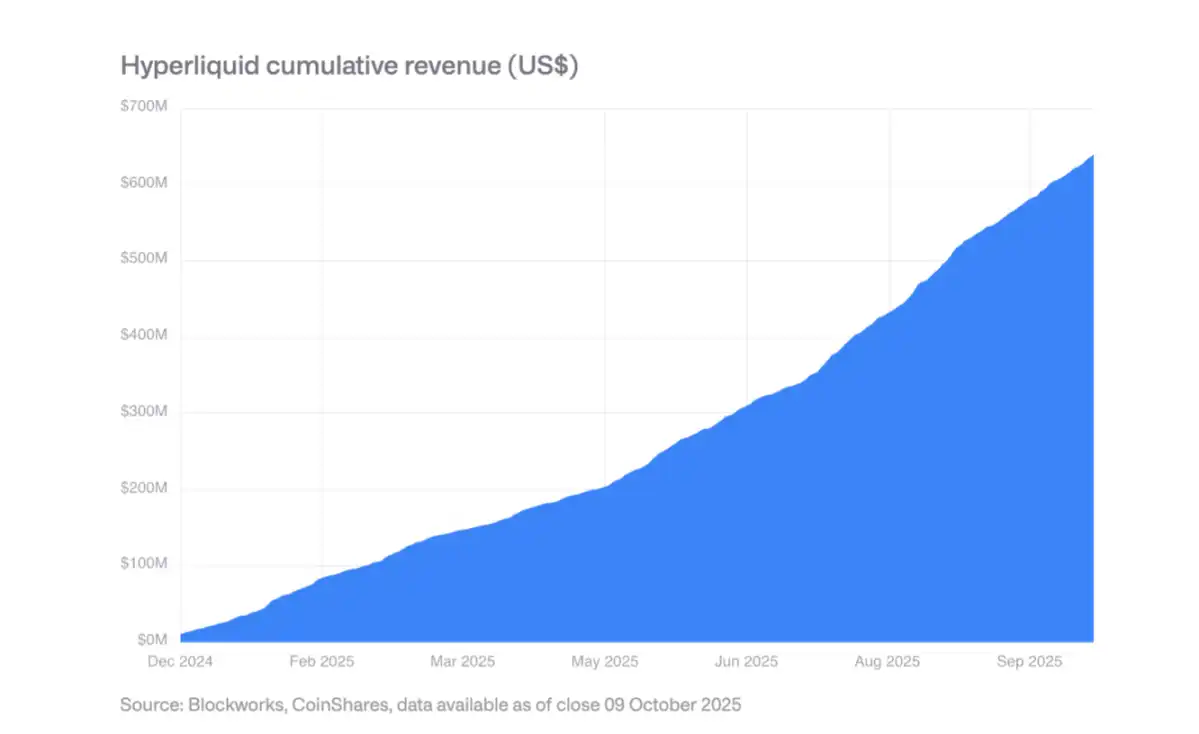

Um número crescente de protocolos está a gerar milhares de milhões de dólares em receita anual e a distribuí-la aos detentores de tokens. A Hyperliquid utiliza 99% da sua receita para recompras diárias de tokens, enquanto Uniswap e Lido lançaram mecanismos semelhantes. Isto marca uma mudança dos tokens de ativos puramente especulativos para ativos quase de capital próprio.

Sete, Domínio das Stablecoins e Adoção Corporativa

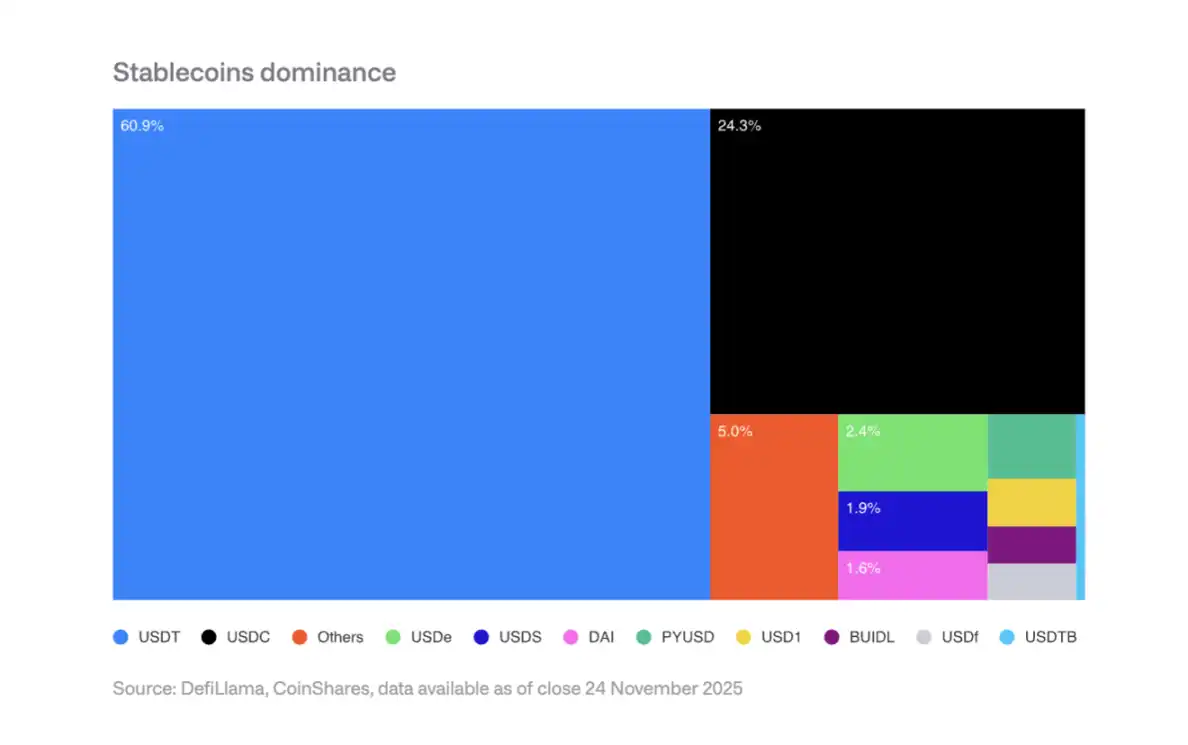

Concentração de Mercado

A Tether (USDT) detém 60% do mercado de stablecoins, enquanto a Circle (USDC) detém 25%. Novos participantes como o PYUSD da PayPal enfrentam desafios devido aos efeitos de rede, tornando difícil quebrar o duopólio.

Adoção Corporativa Esperada em 2026

Processadores de Pagamento: Entidades como Visa, Mastercard e Stripe têm vantagens estruturais e podem migrar para liquidações com stablecoins sem alterar a experiência do utilizador final.

Bancos: O JPM Coin do JPMorgan Chase mostrou potencial, com a Siemens a reportar até 50% de poupança em FX e tempos de liquidação reduzidos de dias para segundos.

Plataformas de E-commerce: A Shopify começou a aceitar USDC para pagamentos, enquanto pagamentos a fornecedores com stablecoins estão a ser testados nos mercados asiático e latino-americano.

Impacto na Receita

Os emissores de stablecoins enfrentam riscos de queda das taxas de juro: Se a taxa de juro da Federal Reserve cair para 3%, os emissores de stablecoins teriam de emitir mais $887 mil milhões em stablecoins para manter o rendimento atual de juros.

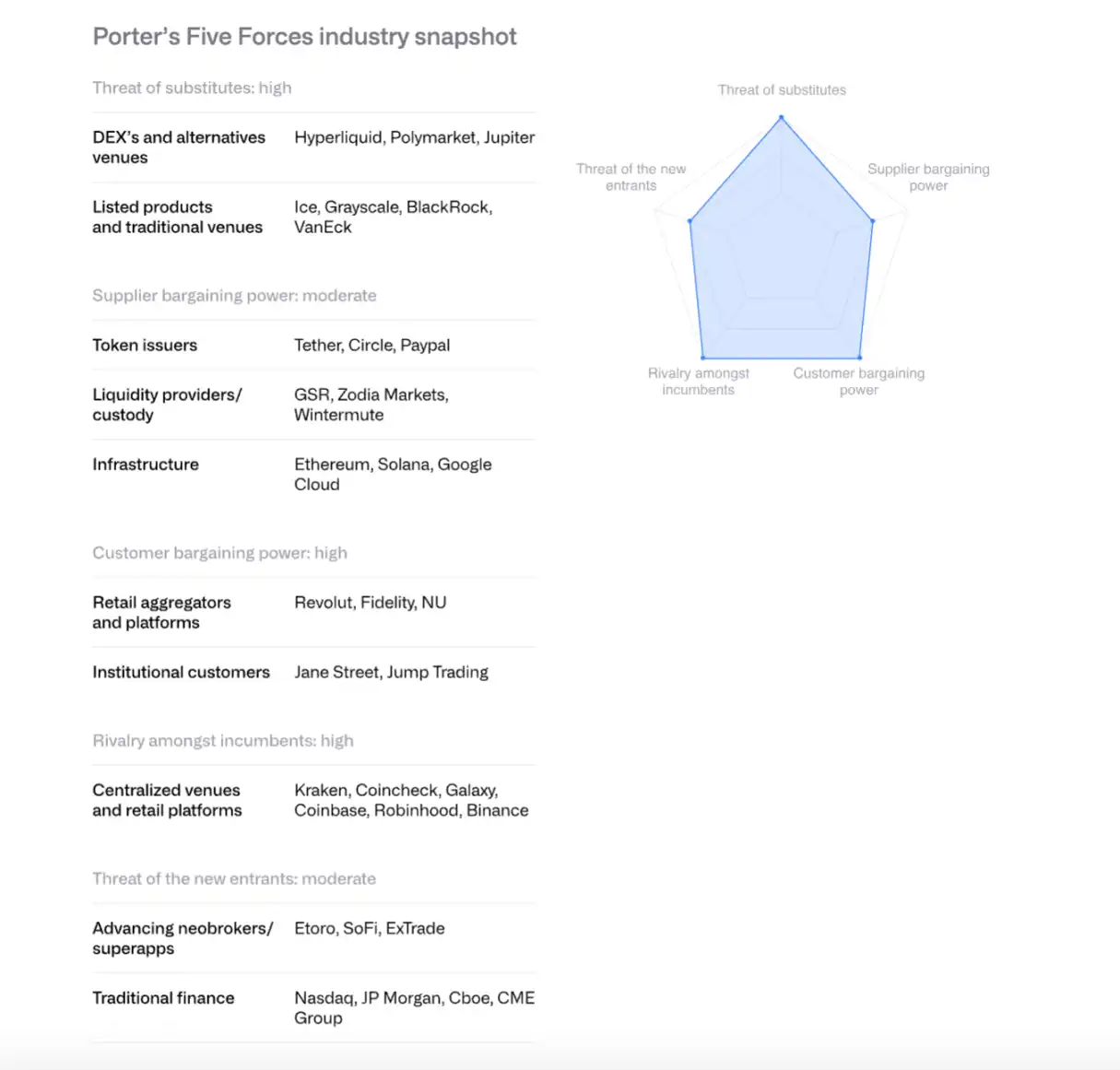

Oito, Análise do Panorama Competitivo das Exchanges com o Modelo das Cinco Forças de Porter

Concorrentes Existentes: A concorrência é intensa e crescente, com taxas a caírem para pontos base de um dígito.

Ameaça de Novos Entrantes: Instituições financeiras tradicionais como Morgan Stanley E*TRADE e JPMorgan Chase preparam-se para entrar no setor, mas dependerão de parceiros a curto prazo.

Poder de Negociação dos Fornecedores: Emissores de stablecoins (como a Circle) aumentam o seu controlo através da mainnet Arc. O acordo de partilha de receitas entre Coinbase e Circle para USDC é crucial.

Poder de Negociação dos Clientes: Clientes institucionais representam mais de 80% do volume de negociação da Coinbase e têm forte poder de negociação. Os utilizadores de retalho são sensíveis ao preço.

Ameaça de Substitutos: Exchanges descentralizadas como Hyperliquid, mercados de previsão como Polymarket e derivados cripto da CME representam concorrência.

Espera-se que a consolidação do setor acelere até 2026, com plataformas de negociação e grandes bancos a adquirirem clientes, licenças e infraestrutura através de fusões e aquisições.

IX. Competição entre Plataformas de Contratos Inteligentes

Ethereum: Do Sandbox à Infraestrutura Institucional

O Ethereum alcançou escalabilidade através da sua roadmap centrada em Rollups, com o throughput da Layer-2 a aumentar de 200 TPS há um ano para 4800 TPS. Os validadores estão a impulsionar o aumento do limite de Gas na camada base. O ETF spot de Ethereum nos EUA atraiu cerca de $13 mil milhões em entradas.

No espaço de tokenização institucional, o BUIDL Fund da BlackRock e o JPMD do JPMorgan demonstram o potencial do Ethereum como plataforma de nível institucional.

Solana: Paradigma de Alto Desempenho

Solana destaca-se com um ambiente de execução single-threaded altamente otimizado, representando cerca de 7% do TVL total do DeFi. O fornecimento de stablecoins ultrapassou $12 mil milhões (crescendo de $1,8 mil milhões em janeiro de 2024), projetos RWA estão a expandir-se, e o BUIDL da BlackRock aumentou de $25 milhões em setembro para $250 milhões.

As atualizações técnicas incluem o cliente Firedancer e a rede de comunicação de validadores DoubleZero. O ETF spot lançado a 28 de outubro atraiu $382 milhões em entradas líquidas.

Outras Chains de Alto Desempenho

Chains Layer-1 de próxima geração como Sui, Aptos, Sei, Monad e Hyperliquid competem através de diferenciação arquitetónica. A Hyperliquid foca-se em negociação de derivados, capturando mais de um terço da receita total do blockchain. No entanto, a fragmentação do mercado é significativa, com a compatibilidade EVM a ser uma vantagem competitiva.

Dez, Transformação da Indústria de Mineração em Centros de HPC (Computação de Alto Desempenho)

Expansão em 2025

O hashrate dos mineradores cotados cresceu 110 EH/s, impulsionado principalmente por Bitdeer, HIVE Digital e Iris Energy.

Transformação para HPC

Os mineradores anunciaram um contrato HPC de $650 mil milhões, com a expectativa de que até ao final de 2026, a receita da mineração de Bitcoin caia de 85% para menos de 20%. As operações de HPC alcançarão uma margem de lucro de 80-90%.

Modelos Futuros de Mineração

Espera-se que a mineração futura seja dominada pelos seguintes modelos: fabricantes de ASIC, mineração modular, mineração intermitente (coexistindo com HPC) e mineração por estados soberanos. A longo prazo, a mineração pode voltar a ser dominada por operações descentralizadas de pequena escala.

Onze, Tendências de Capital de Risco

Recuperação em 2025

O financiamento de capital de risco em cripto atingiu $188 mil milhões, superando o total de 2024 ($165 mil milhões). Impulsionado principalmente por grandes transações: Polymarket recebeu um investimento estratégico de $20 mil milhões (ICE), o Tempo da Stripe recebeu $5 mil milhões, e a Kalshi recebeu $3 mil milhões.

Quatro Grandes Tendências para 2026

Tokenização de RWA: O SPAC da Securitize, a ronda Série A de $50 milhões da Agora, entre outros, demonstram o interesse institucional.

Integração de IA com Cripto: Aplicações como agentes de IA e interfaces de negociação em linguagem natural estão a acelerar.

Plataformas de Investimento de Retalho: Plataformas descentralizadas de investimento anjo como Echo (adquirida pela Coinbase por $375 milhões) e Legion estão em ascensão.

Infraestrutura Bitcoin: Projetos relacionados com Layer-2 e Lightning Network estão a ganhar atenção.

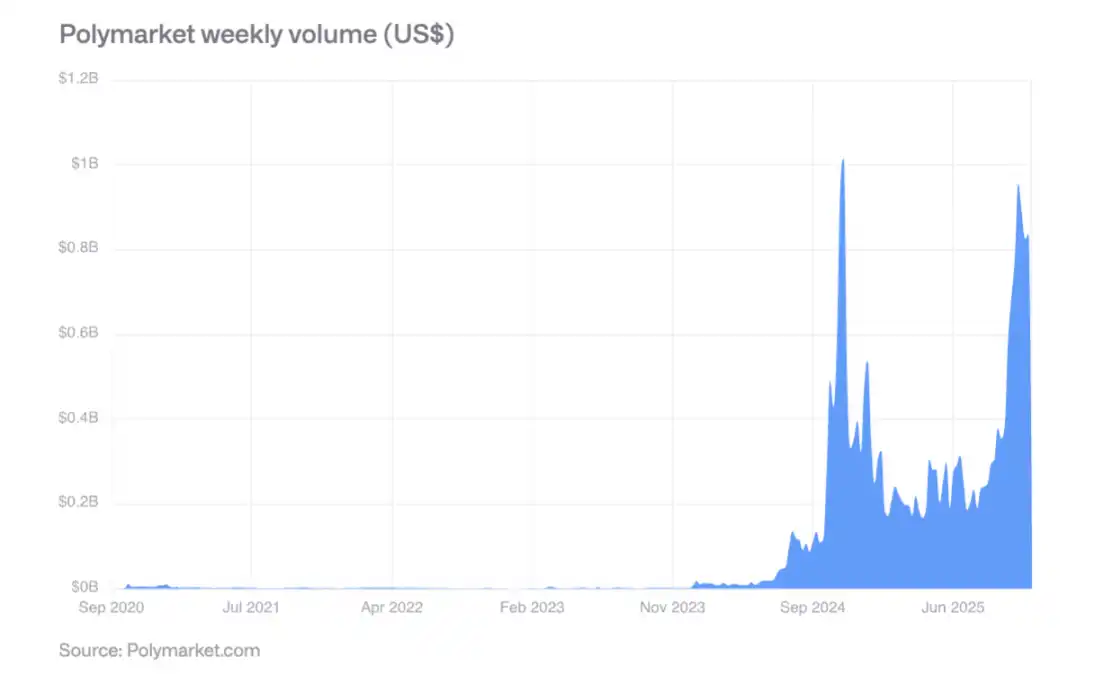

Doze, Ascensão dos Mercados de Previsão

Durante o período eleitoral dos EUA em 2024, a Polymarket registou volumes semanais de negociação superiores a $800 milhões, com atividades pós-eleitorais a manterem-se fortes. A sua precisão preditiva foi validada: eventos com 60% de probabilidade ocorreram cerca de 60% das vezes, e eventos com 80% de probabilidade ocorreram entre 77-82% das vezes.

Em outubro de 2025, a ICE fez um investimento estratégico de até $2 mil milhões na Polymarket, sinalizando o reconhecimento das instituições financeiras tradicionais. O volume semanal de negociação deverá ultrapassar $2 mil milhões em 2026.

Treze, Principais Conclusões

Aceleração da Maturidade: Os ativos digitais estão a transitar de uma lógica especulativa para uma lógica de utilidade e geração de fluxo de caixa, tornando os tokens cada vez mais semelhantes a ativos de capital próprio.

Ascensão das Finanças Híbridas: A convergência entre blockchains públicas e sistemas financeiros tradicionais já não é teórica, mas visível através do forte crescimento de stablecoins, ativos tokenizados e aplicações on-chain.

Maior Clareza Regulamentar: O GENIUS Act dos EUA, o MiCA da UE e os quadros regulatórios prudenciais da Ásia estão a lançar as bases para a adoção institucional.

Adoção Institucional Gradual: Apesar das barreiras estruturais terem sido removidas, a adoção real levará vários anos, e 2026 será um ano de progresso incremental para o setor privado.

Reformulação do Panorama Competitivo: O Ethereum mantém-se dominante, mas enfrenta desafios de chains de alto desempenho como Solana, com a compatibilidade EVM a tornar-se uma vantagem fundamental.

Riscos e Oportunidades Coexistem: A elevada concentração de detenções corporativas traz riscos de venda, mas a tokenização institucional, adoção de stablecoins, mercados de previsão e outras áreas emergentes oferecem potencial de crescimento significativo.

No geral, 2026 será um ano crucial para os ativos digitais, passando da periferia para o mainstream, da especulação para a utilidade e da fragmentação para a integração.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

A venda em pânico de Shiba Inu (SHIB) já terminou

Risco crítico de exclusão da Nasdaq ameaça a empresa de investimentos em Bitcoin KindlyMD