O dilema de identidade do Ethereum: é uma criptomoeda ou apenas uma sombra do Bitcoin?

Título original: The ETH Debate: Is it Cryptomoney?

Autor original: @AvgJoesCrypto, Messari

Tradução: Luffy, Foresight News

Entre todos os principais ativos de criptomoedas, o Ethereum é o que mais desperta debates acalorados. O status do Bitcoin como principal criptomoeda já é amplamente reconhecido, enquanto o posicionamento do Ethereum permanece indefinido. Para alguns, o Ethereum é o único ativo monetário não soberano confiável além do Bitcoin; para outros, o Ethereum é essencialmente um negócio, com receitas em queda, margens de lucro cada vez mais apertadas e enfrentando uma concorrência feroz de outras blockchains públicas com transações mais rápidas e custos mais baixos.

Esse debate pareceu atingir o auge no primeiro semestre deste ano. Em março, o valor de mercado totalmente diluído do XRP superou temporariamente o do Ethereum (vale notar que todos os tokens do Ethereum já estão em circulação, enquanto o XRP tem apenas cerca de 60% do seu fornecimento total em circulação).

Em 16 de março, o valor de mercado totalmente diluído do Ethereum era de 227,65 bilhões de dólares, enquanto o do XRP atingiu 239,23 bilhões de dólares. Esse resultado era praticamente impensável um ano antes. Em seguida, em 8 de abril de 2025, a taxa de câmbio ETH/BTC caiu para menos de 0,02, atingindo o nível mais baixo desde fevereiro de 2020. Em outras palavras, todos os ganhos do Ethereum em relação ao Bitcoin no último bull market foram devolvidos. Naquele momento, o sentimento do mercado em relação ao Ethereum atingiu o ponto mais baixo em anos.

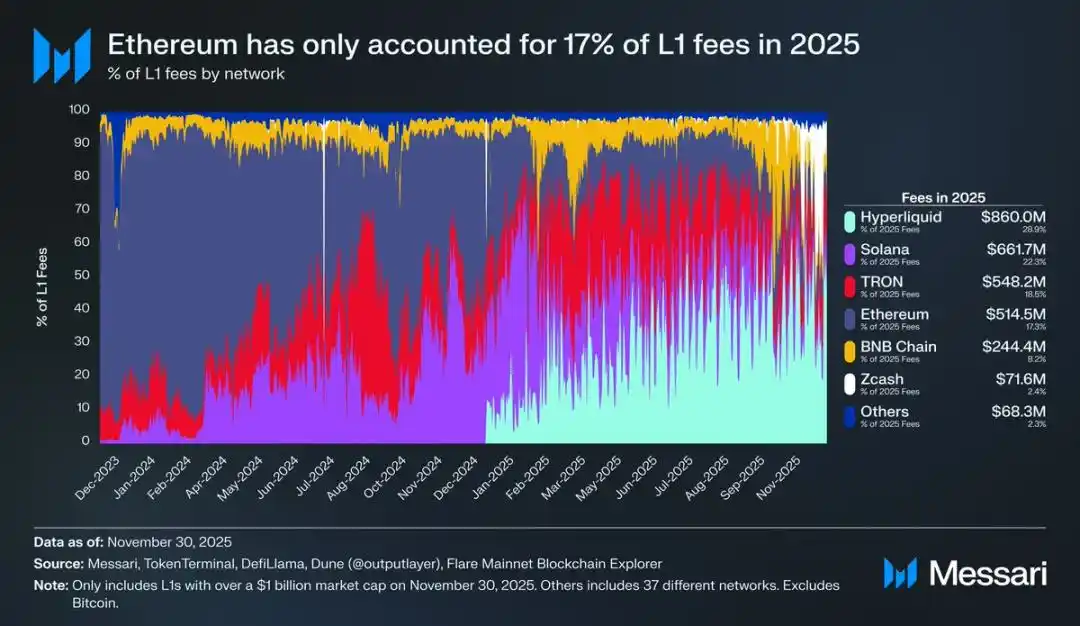

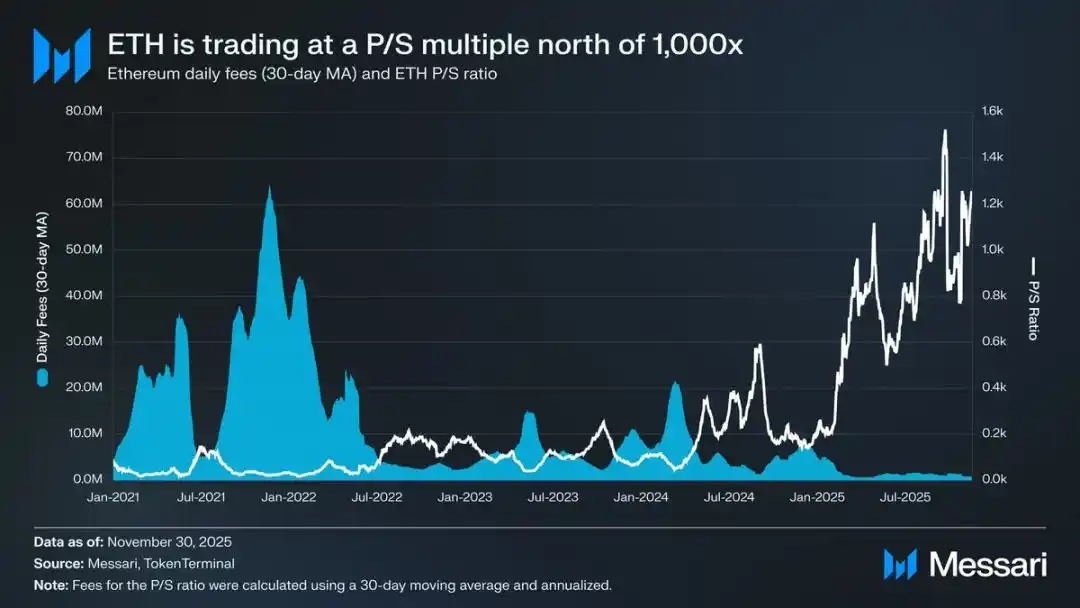

Para piorar, a queda de preço era apenas a ponta do iceberg. Com a ascensão de ecossistemas concorrentes, a participação do Ethereum no mercado de taxas das blockchains públicas continuou a diminuir. Em 2024, Solana recuperou o fôlego; em 2025, Hyperliquid emergiu com força. Juntas, reduziram a fatia de mercado do Ethereum para 17%, colocando-o em quarto lugar entre as blockchains públicas — uma queda abrupta em relação ao topo do ranking um ano antes. Embora as taxas não representem tudo, elas são um sinal claro do fluxo de atividade econômica. Atualmente, o Ethereum enfrenta o cenário competitivo mais severo de sua história.

No entanto, a experiência histórica mostra que grandes reviravoltas no mercado de criptomoedas geralmente começam nos momentos de maior pessimismo. Quando o Ethereum foi rotulado como “ativo fracassado”, a maioria de suas fraquezas já estava precificada pelo mercado.

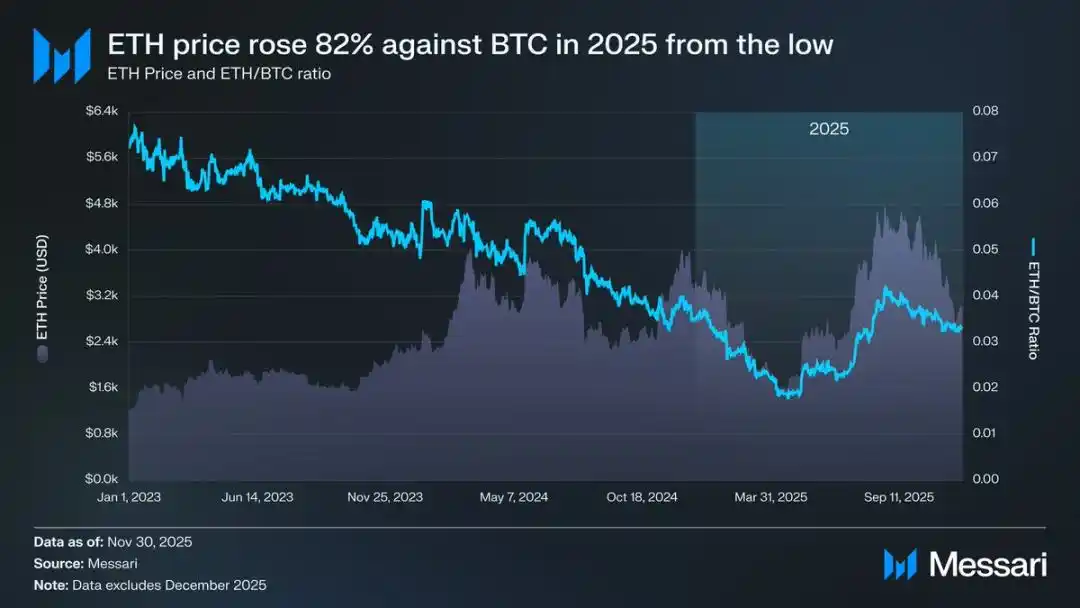

Em maio de 2025, sinais de pessimismo excessivo em relação ao Ethereum começaram a aparecer. Foi nesse período que tanto a taxa ETH/BTC quanto o preço em dólares do Ethereum registraram fortes recuperações. A taxa ETH/BTC subiu do mínimo de 0,017 em abril para 0,042 em agosto, um aumento de 139%; no mesmo período, o preço do Ethereum em dólares saltou de 1.646 para 4.793 dólares, uma valorização de 191%. Esse movimento atingiu o pico em 24 de agosto, quando o preço do Ethereum chegou a 4.946 dólares, estabelecendo um novo recorde histórico. Após essa reavaliação, a tendência do Ethereum claramente voltou a ser de alta. A mudança de liderança na Ethereum Foundation e o surgimento de empresas de tesouraria focadas em Ethereum trouxeram confiança ao mercado.

Antes dessa alta, as diferenças entre Ethereum e Bitcoin eram evidentes no mercado de ETFs negociados em bolsa. Em julho de 2024, o ETF spot de Ethereum foi lançado, mas com entradas de capital muito baixas. Nos primeiros seis meses após o lançamento, o fluxo líquido foi de apenas 2,41 bilhões de dólares, em forte contraste com o desempenho recorde do ETF de Bitcoin.

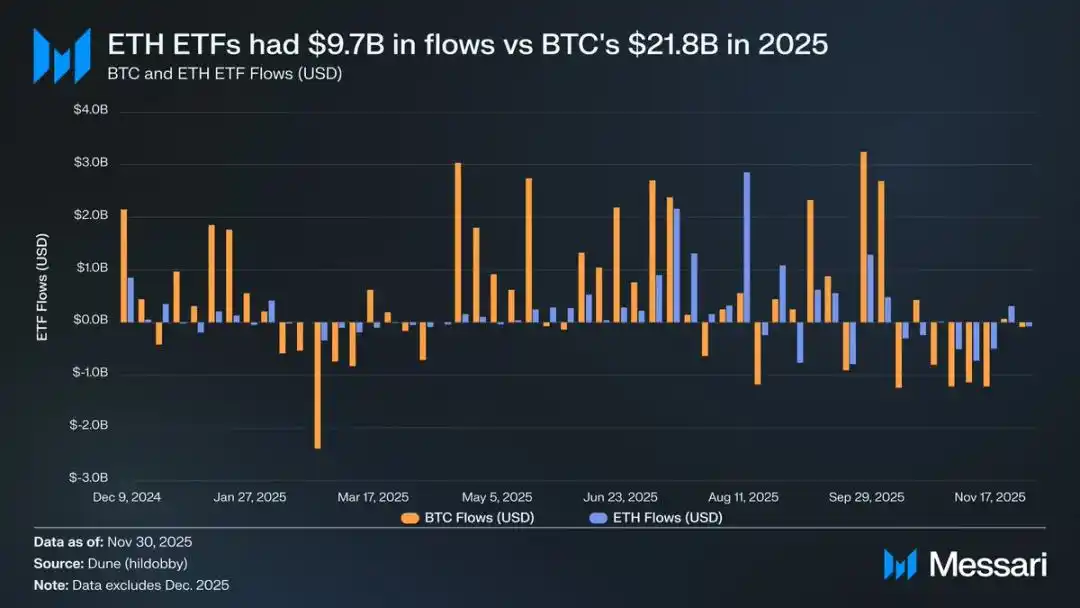

No entanto, com a forte recuperação do Ethereum, as preocupações com a entrada de capital em seu ETF desapareceram. No acumulado do ano, o ETF spot de Ethereum teve fluxo líquido de 9,72 bilhões de dólares, enquanto o ETF de Bitcoin registrou 21,78 bilhões de dólares. Considerando que o valor de mercado do Bitcoin é quase cinco vezes maior que o do Ethereum, a diferença de fluxo entre os ETFs é de apenas 2,2 vezes, muito menor do que o esperado pelo mercado. Em outras palavras, ajustando pelo valor de mercado, a demanda pelo ETF de Ethereum supera a do Bitcoin. Esse resultado derrubou completamente a narrativa de que “as instituições não têm interesse real no Ethereum”. Além disso, em determinados períodos, o fluxo de capital para o ETF de Ethereum superou diretamente o do Bitcoin. Entre 26 de maio e 25 de agosto, o ETF de Ethereum teve fluxo líquido de 10,2 bilhões de dólares, superando os 9,79 bilhões de dólares do ETF de Bitcoin no mesmo período — a primeira vez que a demanda institucional se inclinou claramente para o Ethereum.

Entre os emissores de ETF, a BlackRock manteve a liderança do mercado. Até o final de 2025, o ETF de Ethereum da BlackRock detinha 3,7 milhões de tokens, correspondendo a 60% do mercado de ETF spot de Ethereum. Em comparação com as 1,1 milhões de unidades no final de 2024, o aumento foi de 241%, superando amplamente o crescimento dos demais emissores. No total, o ETF spot de Ethereum detinha 6,2 milhões de tokens no final de 2025, cerca de 5% do fornecimento total do ativo.

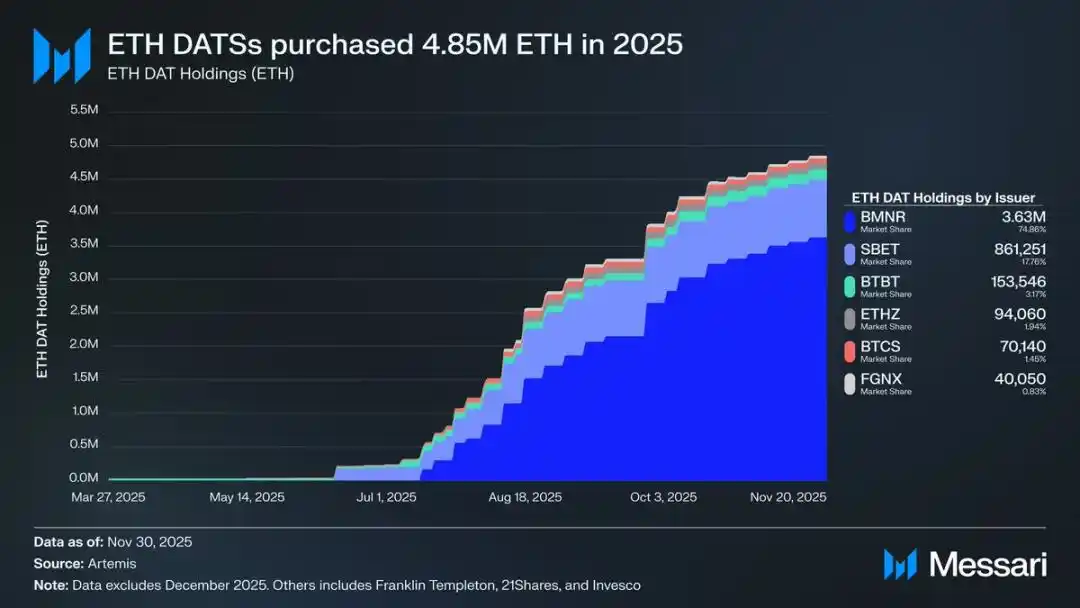

O principal motor por trás da forte recuperação do Ethereum foi o surgimento de empresas de tesouraria focadas em Ethereum. Esses reservatórios criaram uma demanda estável e contínua sem precedentes pelo Ethereum, fornecendo um suporte que narrativas especulativas não conseguem igualar. Se o movimento de preço do Ethereum marcou um ponto de virada, o aumento contínuo das tesourarias representa uma mudança estrutural profunda que impulsionou essa virada.

Em 2025, as empresas de tesouraria de Ethereum acumularam 4,8 milhões de tokens, representando 4% do fornecimento total e impactando significativamente o preço do ativo. O destaque foi a Bitmine, liderada por Tom Lee (código BMNR). Originalmente focada em mineração de Bitcoin, a empresa começou em julho de 2025 a converter gradualmente suas reservas e capital para Ethereum. Entre julho e novembro, a Bitmine adquiriu 3,63 milhões de tokens, mantendo-se líder de mercado com 75% de participação entre as tesourarias de Ethereum.

Apesar do forte rali, a alta do Ethereum perdeu força. Em 30 de novembro, o preço do Ethereum havia recuado do pico de agosto para 2.991 dólares, ficando até abaixo do recorde anterior de 4.878 dólares do último bull market. Em relação ao fundo de abril, a situação do Ethereum melhorou muito, mas a recuperação não eliminou as preocupações estruturais que inicialmente motivaram o pessimismo do mercado. Pelo contrário, o debate sobre o posicionamento do Ethereum voltou ao centro das atenções de forma ainda mais intensa.

Por um lado, o Ethereum começa a apresentar várias características semelhantes ao Bitcoin — e são essas características que permitiram ao Bitcoin tornar-se um ativo monetário. Agora, as entradas de capital nos ETFs de Ethereum não são mais fracas, e as empresas de tesouraria tornaram-se fonte de demanda contínua. Talvez o mais importante seja que cada vez mais participantes do mercado passaram a diferenciar o Ethereum de outros tokens de blockchains públicas, enquadrando-o no mesmo contexto monetário do Bitcoin.

Por outro lado, os problemas centrais que prejudicaram o Ethereum no primeiro semestre do ano ainda não foram resolvidos. Os fundamentos do Ethereum ainda não se recuperaram totalmente: sua participação no mercado de taxas segue pressionada por concorrentes como Solana e Hyperliquid; a atividade transacional na rede permanece muito abaixo do pico do último bull market; apesar da forte recuperação de preço, o Bitcoin já superou facilmente seu recorde histórico, enquanto o Ethereum ainda está abaixo desse patamar. Mesmo nos meses mais fortes, muitos detentores viram a alta como oportunidade de saída, não como reconhecimento do valor de longo prazo do ativo.

O cerne desse debate não é se o Ethereum tem valor, mas como o ativo ETH pode acumular valor a partir do desenvolvimento da rede Ethereum.

No último bull market, o consenso era que o valor do ETH se beneficiaria diretamente do sucesso da rede Ethereum. Essa era a lógica central da “teoria do dinheiro ultrassônico”: a utilidade da rede Ethereum geraria grande demanda por queima de tokens, criando um suporte de valor claro e mecanizado para o ativo.

Hoje, podemos afirmar quase com certeza que essa lógica não se sustenta mais. A receita de taxas do Ethereum despencou e não há perspectiva de recuperação; além disso, os dois principais motores de crescimento da rede — ativos do mundo real (RWAs) e o mercado institucional — utilizam o dólar como moeda de liquidação, não o Ethereum.

O valor futuro do Ethereum dependerá de como ele poderá se beneficiar indiretamente do desenvolvimento da rede. Mas essa acumulação indireta de valor é altamente incerta. Ela pressupõe que, à medida que a importância sistêmica da rede Ethereum cresce, mais usuários e capitais passarão a ver o Ethereum como criptomoeda e reserva de valor.

Diferentemente da acumulação direta e mecanizada de valor, esse caminho indireto não oferece garantias. Ele depende totalmente das preferências sociais e do consenso coletivo do mercado. Isso não é necessariamente um defeito; mas significa que o crescimento do valor do Ethereum não terá mais uma relação causal direta com a atividade econômica na rede.

Tudo isso traz de volta o debate sobre o Ethereum ao seu ponto mais central: talvez o Ethereum esteja realmente acumulando um prêmio monetário, mas esse prêmio ainda fica atrás do Bitcoin. O mercado voltou a enxergar o Ethereum como uma “alavancagem” das propriedades monetárias do Bitcoin, e não como um ativo monetário independente. Em 2025, o coeficiente de correlação de 90 dias entre Ethereum e Bitcoin permaneceu entre 0,7 e 0,9, enquanto o beta móvel atingiu máximas de vários anos, chegando a ultrapassar 1,8. Isso significa que a volatilidade do Ethereum supera a do Bitcoin, mas seu movimento ainda depende do Bitcoin.

Essa é uma diferença sutil, mas crucial. As propriedades monetárias do Ethereum hoje dependem do reconhecimento do Bitcoin como narrativa monetária pelo mercado. Enquanto o mercado acreditar no Bitcoin como reserva de valor não soberana, parte dos participantes estará disposta a estender essa confiança ao Ethereum. Assim, se o Bitcoin continuar forte em 2026, o Ethereum também deverá recuperar mais terreno.

Atualmente, as empresas de tesouraria de Ethereum ainda estão em estágio inicial, e seus recursos para comprar Ethereum vêm principalmente da emissão de ações ordinárias. No entanto, se o mercado de criptomoedas entrar em um novo bull market, essas instituições podem explorar estratégias de financiamento mais diversificadas, como a emissão de obrigações convertíveis e ações preferenciais, inspirando-se no modelo da Strategy para expandir as reservas de Bitcoin.

Por exemplo, empresas de tesouraria como a BitMine podem emitir obrigações convertíveis de baixo juro e ações preferenciais de alto rendimento para captar recursos, usando esses fundos para comprar mais Ethereum e, ao mesmo tempo, fazer staking desses tokens para obter rendimentos contínuos. Sob hipóteses razoáveis, os rendimentos do staking podem compensar parcialmente os juros das obrigações e os dividendos das ações preferenciais. Esse modelo permite que os reservatórios aumentem suas posições em Ethereum com alavancagem financeira durante mercados favoráveis. Se o mercado de Bitcoin entrar em bull market em 2026, essa “segunda curva de crescimento” das tesourarias de Ethereum reforçará ainda mais o alto beta do Ethereum em relação ao Bitcoin.

Em última análise, a precificação do prêmio monetário do Ethereum ainda depende do desempenho do Bitcoin. O Ethereum ainda não é um ativo monetário autônomo com fundamentos macroeconômicos próprios, mas sim um beneficiário secundário do consenso monetário do Bitcoin — e esse grupo de beneficiários está crescendo. O recente rali do Ethereum reflete que parte do mercado já o vê como semelhante ao Bitcoin, e não apenas como mais um token de blockchain pública. Mas mesmo nos períodos de força relativa, a confiança do mercado no Ethereum permanece atrelada à narrativa do Bitcoin.

Resumindo, a narrativa de monetização do Ethereum já superou a crise, mas está longe de estar resolvida. Dada a estrutura atual do mercado e o alto beta do Ethereum em relação ao Bitcoin, enquanto a narrativa monetária do Bitcoin continuar se concretizando, o preço do Ethereum poderá subir consideravelmente; e a demanda estrutural das tesourarias e fundos corporativos fornecerá impulso real para essa alta. Mas, no fim das contas, no futuro previsível, a monetização do Ethereum continuará dependente do Bitcoin. A menos que o Ethereum consiga, por um longo período, apresentar baixa correlação e baixo beta em relação ao Bitcoin — algo que nunca aconteceu —, seu potencial de valorização continuará sob a sombra do Bitcoin.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Opinion Labs e Brevis transformam mercados de previsão com tecnologia ZK

Urgente: Por que o projeto de lei de isenção fiscal de criptomoedas dos EUA deve proteger o Bitcoin