A Bitget vai atualizar os cálculos de margem de manutenção das contas clássicas de futuros

No dia 10 de novembro de 2025, a Bitget irá introduzir uma grande atualização no cálculo da margem de manutenção para futuros perpétuos e a prazo na conta clássica. A atualização aplica-se ao modo de ativo único (margem cruzada e isolada) e ao modo de múltiplos ativos (margem cruzada). Esta atualização irá rever a lógica de cálculo da margem de manutenção (MM). Quaisquer novas posições abertas depois de 10 de novembro de 2025, às 8h00 (horário de Lisboa), adotarão o novo método de cálculo. Em vez de aplicar a taxa de margem mais elevada a todo o valor da posição, será utilizado o novo método de cálculo por níveis que reduz efetivamente os requisitos de margem e melhora a eficiência do capital.

Note que, de forma a evitar afetar posições existentes, este ajuste é aplicado apenas a posições abertas após o dia 10 de novembro de 2025, às 8h00 (horário de Lisboa). As posições abertas antes desta data continuarão a seguir a lógica de cálculo anterior.

Método de cálculo por níveis:

Cada parte do valor da posição é calculada utilizando a margem correspondente para esse nível.

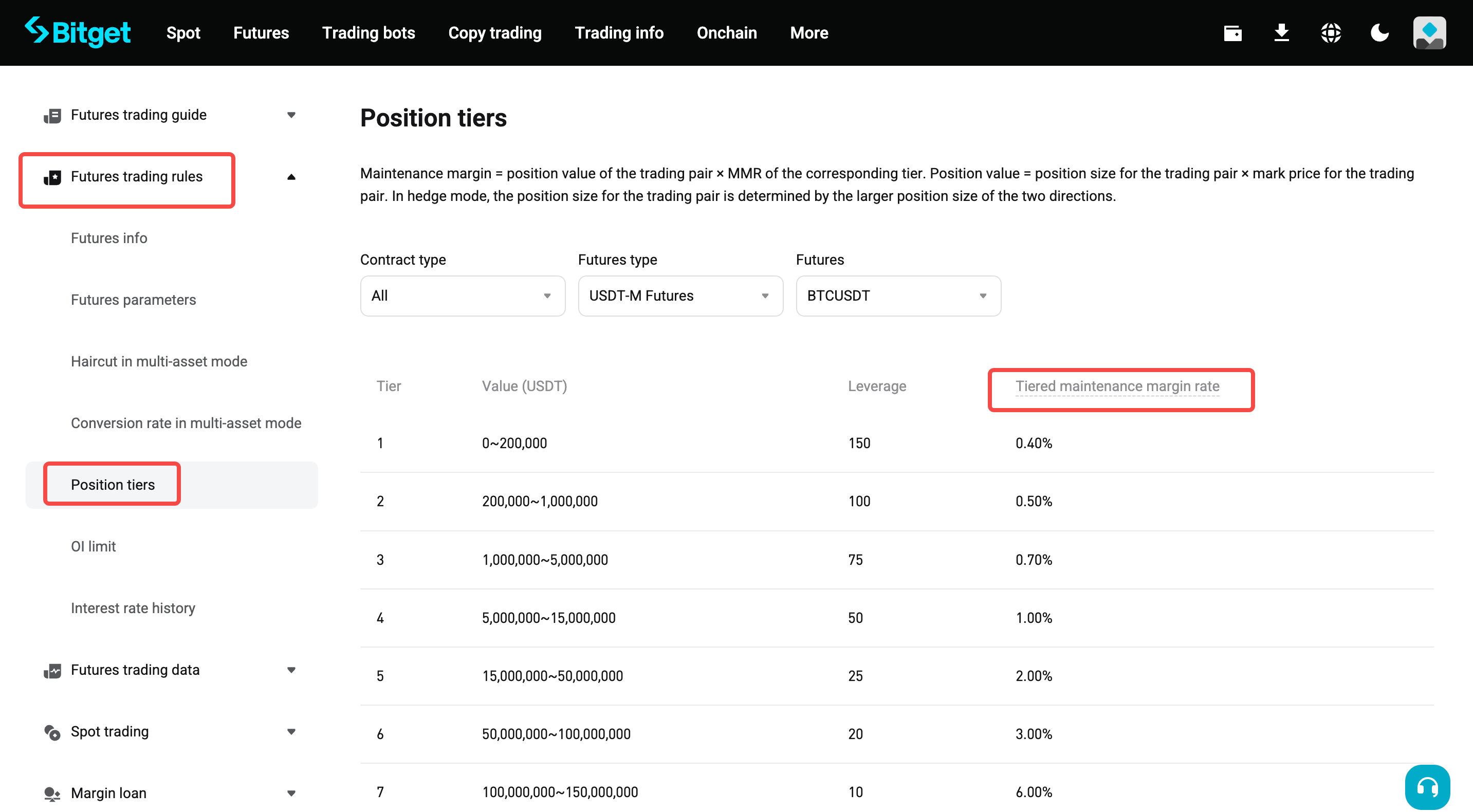

Por exemplo:

O preço atual do contrato de futuros perpétuos de BTCUSDT é de 110,000 USDT. Ter 3 BTC significa que o valor da posição é 3 × 110,000 = 330,000 USDT.

• Método atual:

○ O valor total da posição (330,000 USDT) enquadra-se no Nível 2, com uma taxa de margem de manutenção de 0.5%.

○ Margem de manutenção = 330,000 × (0.5% + 0.06%) = 1848 USDT

▪ 0.06% representa a taxa de corretagem.

• Novo método de cálculo por níveis:

○ O valor da posição é de 330,000 USDT, dos quais 200,000 USDT enquadram-se no Nível 1, com uma taxa de margem de manutenção de 0.4%. Os restantes 130,000 USDT (330,000 − 200,000) enquadram-se no Nível 2, com uma taxa de margem de manutenção de 0.5%.

○ Margem de manutenção = 200,000 × (0.4% + 0,06%) + (330,000 − 200,000) × (0.5% + 0.06%) = 920 + 728 = 1648 USDT

• Em comparação com o método anterior, a abordagem em níveis requer menos margem de manutenção, melhorando assim a eficiência do capital.

Na prática, é utilizada uma compensação pré-calculada para simplificar os cálculos de margem por níveis.

• Margem de manutenção por níveis = valor da posição atual × taxa de margem de manutenção correspondente − compensação pré-calculada do nível atual

• Compensação pré-calculada do nível atual = valor mínimo do nível atual × (taxa de margem de manutenção do nível atual − taxa de margem de manutenção do nível anterior) + compensação pré-calculada do nível anterior

• Compensação pré-calculada do primeiro nível = 0

Ajuste da margem de manutenção

As tabelas abaixo mostram a lógica de cálculo atualizada e as fórmulas para novas posições em diferentes modos de margem.

1. Modo de ativo único – margem cruzada – modo de hedge

|

Campo |

Descrição |

Fórmula antiga |

Nova fórmula |

Observações |

|

Margem utilizada |

Ativos utilizados pela posição; afeta o saldo disponível para a abertura de novas posições. |

Tamanho da posição × preço médio de entrada ÷ alavancagem ÷ índice de preço da moeda de margem |

Tamanho da posição × preço de referência ÷ alavancagem ÷ índice de preço da moeda de margem |

|

|

Valor da posição |

Valor nominal utilizado para determinar o nível da posição e a taxa de margem de manutenção (MMR) |

Tamanho da posição × min(preço médio de entrada, preço de referência)

|

Tamanho da posição × preço de referência |

As novas posições utilizam a fórmula atualizada, enquanto que as posições existentes continuam a ser calculadas utilizando a lógica anterior. Para posições mistas (por exemplo, uma posição long existente e uma nova posição short), o nível e a MMR correspondentes são determinados por max(tamanho da posição long × min(preço médio de entrada long, preço de referência), tamanho da posição short × preço de referência). |

|

Taxa da margem de manutenção (margem cruzada) |

Um indicador de risco fundamental |

Margem de manutenção total utilizada ÷ (saldo total de ativos + L/P não realizado (margem cruzada)) |

Margem de manutenção total utilizada ÷ (saldo total de ativos + L/P não realizado (margem cruzada)) • Margem de manutenção total = margem de manutenção (margem cruzada) + margem de manutenção (margem isolada) |

|

|

Margem de manutenção (margem cruzada) |

Margem de manutenção utilizada por posições e ordens de margem cruzada |

[Max(valor da posição long, valor da posição short) + valor da ordem long + valor da ordem short] × (MMR + rácio da taxa de taker) |

• Posições existentes: [max(valor da posição long + valor da ordem long, valor da posição short + valor da ordem short)] × (MMR + rácio da taxa de taker) • Posições novas: max(valor da posição long + valor da ordem long, valor da posição short + valor da ordem short) × (MMR + rácio da taxa de taker) – compensação pré-calculada |

|

|

Margem de manutenção (margem isolada) |

Margem de manutenção utilizada por ordens isoladas |

Valor da ordem long × (MMR + rácio da taxa de taker) + valor da ordem short × (MMR + rácio da taxa de taker)

|

• Posições existentes: valor da ordem long × (MMR + rácio da taxa de taker) + valor da ordem short × (MMR + rácio da taxa de taker) • Posições novas: valor da ordem long × (MMR + rácio da taxa de taker) − compensação pré-calculada do lado long (margem isolada) + valor da ordem short × (MMR + rácio da taxa de taker) − compensação pré-calculada do lado short (margem isolada) |

As ordens com o mesmo par de trading, moeda de liquidação e direção partilham a mesma taxa de margem por níveis e compensação pré-calculada.

|

|

Preço de liquidação estimado (margem cruzada)

|

A lógica básica é que as perdas não realizadas entre o preço de referência atual e o preço de liquidação estimado (LP), juntamente com a alteração na margem de manutenção para o par de trading, resultam no cumprimento da seguinte equação: |

• Quando o valor atual da posição long + valor da ordem long ≥ valor da posição short + valor da ordem short: LP = [X × BP – tamanho da posição long × preço médio de entrada das posições long + tamanho da posição short × preço médio de entrada das posições short − tamanho da ordem long × preço da ordem long × (MMR + rácio da taxa de taker)] ÷ [tamanho da posição long × (MMR + rácio da taxa de taker) − tamanho da posição long + tamanho da posição short] • Quando o valor atual da posição long + valor da ordem long < valor da posição short + valor da ordem short: LP = [X × BP – tamanho da posição long × preço médio de entrada das posições long + tamanho da posição short × preço médio de entrada das posições short − tamanho da ordem short × preço da ordem short × (MMR + rácio da taxa de taker)] ÷ [tamanho da posição short × (MMR + rácio da taxa de taker) − tamanho da posição long + tamanho da posição short] |

• Quando o valor atual da posição long + valor da ordem long ≥ valor da posição short + valor da ordem short: LP = [X × BP – tamanho da posição long × preço médio de entrada das posições long + tamanho da posição short × preço médio de entrada das posições short − tamanho da ordem long × preço da ordem long × (MMR + rácio da taxa de taker) + compensação pré-calculada (margem cruzada)] ÷ [tamanho da posição long × (MMR + rácio da taxa de taker) − tamanho da posição long + tamanho da posição short] • Quando o valor atual da posição long + valor da ordem long < valor da posição short + valor da ordem short: LP = [X × BP – tamanho da posição long × preço médio de entrada das posições long + tamanho da posição short × preço médio de entrada das posições short − tamanho da ordem short × preço da ordem short × (MMR + rácio da taxa de taker) + compensação pré-calculada (margem cruzada)] ÷ [tamanho da posição short × (MMR + rácio da taxa de taker) − tamanho da posição long + tamanho da posição short] |

• X: Saldo total dos ativos + L/P não realizado atual de outros pares de trading com margem cruzada - margem de manutenção total de outros pares de trading. • BP: índice de preço da moeda de margem nos futuros em Moeda-M Para os futuros em USDT-M/USDC-M, o índice de preço é: 1. • MMR: taxa de margem de manutenção do par de trading • Rácio da taxa de taker: taxa aplicada às ordens de taker

|

2. Modo de ativo único – margem cruzada – modo unilateral

|

Campo |

Descrição |

Fórmula antiga |

Nova fórmula |

Observações |

|

Margem utilizada |

Ativos utilizados pela posição; afeta o saldo disponível para a abertura de novas posições. |

Tamanho da posição × preço médio de entrada ÷ alavancagem ÷ índice de preço da moeda de margem |

Tamanho da posição × preço de referência ÷ alavancagem ÷ índice de preço da moeda de margem |

|

|

Valor da posição |

Valor nominal utilizado para determinar o nível da posição e a taxa de margem de manutenção (MMR) |

Tamanho da posição × min(preço médio de entrada, preço de referência) |

Tamanho da posição × preço de referência |

|

|

Taxa da margem de manutenção (margem cruzada) |

Um indicador de risco fundamental |

Margem de manutenção (margem cruzada) ÷ (saldo total de ativos + margem total utilizada (margem isolada) − margem isolada + L/P não realizado (margem cruzada)) |

Margem de manutenção (margem cruzada) ÷ (saldo total de ativos + margem total utilizada (margem isolada) − margem isolada + L/P não realizado (margem cruzada)) • O cálculo da margem de manutenção distingue entre posições existentes e novas posições. As novas posições são calculadas com base na nova fórmula. |

|

|

Margem de manutenção (margem cruzada) |

Margem de manutenção utilizada por posições e ordens de margem cruzada |

[Max(valor da posição long + valor da ordem long, valor da posição short + valor da ordem short)] × (MMR + rácio da taxa de taker) |

• Posições existentes: [Max(valor da posição long + valor da ordem long, valor da posição short + valor da ordem short)] × (MMR + rácio da taxa de taker); • Posições novas: [Max(valor da posição long + valor da ordem long, valor da posição short + valor da ordem short)] × (MMR + rácio da taxa de taker) − compensação pré-calculada |

|

|

Preço de liquidação estimado (margem cruzada) |

A lógica básica é que as perdas não realizadas entre o preço de referência atual e o preço de liquidação estimado (LP), juntamente com a alteração na margem de manutenção para o par de trading, resultam no cumprimento da seguinte equação: |

• Quando o valor da posição atual + tamanho da ordem na mesma direção × preço da ordem ≥ tamanho da ordem na direção oposta × preço da ordem: LP = [X × BP - tamanho da posição × direção da posição × preço médio de entrada - tamanho da ordem na mesma direção × preço da ordem × (MMR + rácio da taxa de taker)] ÷ [tamanho da posição × (MMR + rácio da taxa de taker - direção da posição)] • Quando o valor da posição atual + tamanho da ordem na mesma direção × preço da ordem < tamanho da ordem na direção oposta × preço da ordem: LP = - [X × BP - tamanho da posição × direção da posição × preço médio de entrada - tamanho da ordem na direção oposta × preço da ordem × (MMR + rácio da taxa de taker) ÷ (tamanho da posição × direção da posição)

|

• Quando o valor da posição atual + tamanho da ordem na mesma direção × preço da ordem ≥ tamanho da ordem na direção oposta × preço da ordem: LP = [X × BP - tamanho da posição × direção da posição × preço médio de entrada - tamanho da ordem na mesma direção × preço da ordem × (MMR + rácio da taxa de taker) + compensação pré-calculada] ÷ [tamanho da posição × (MMR + rácio da taxa de taker - direção da posição)] • Quando o valor da posição atual + tamanho da ordem na mesma direção × preço da ordem < tamanho da ordem na direção oposta × preço da ordem: LP = - [X × BP - tamanho da posição × direção da posição × preço médio de entrada + compensação pré-calculada - tamanho da ordem na direção oposta × preço da ordem × (MMR + rácio da taxa de taker) ÷ (tamanho da posição × direção da posição)

|

• X: Saldo total dos ativos + L/P não realizado atual de outros pares de trading com margem cruzada - margem de manutenção total de outros pares de trading. • BP: índice de preço da moeda de margem nos futuros em Moeda-M Para os futuros em USDT-M/USDC-M, o índice de preço é: 1. • MMR: taxa de margem de manutenção do par de trading • Rácio da taxa de taker: taxa aplicada às ordens de taker

|

3. Modo de ativo único – margem isolada

|

Campo |

Descrição |

Fórmula antiga |

Nova fórmula |

Observações |

|

Taxa de margem de manutenção (margem isolada) |

Um indicador de risco para posições de margem isolada |

Margem de manutenção (margem isolada) ÷ (margem da posição + L/P não realizado (margem isolada)) |

Margem de manutenção (margem isolada) ÷ (margem da posição + L/P não realizado (margem isolada)) • O cálculo da margem de manutenção distingue entre posições existentes e novas posições. As novas posições são calculadas com base na nova fórmula. |

|

|

Rácio de margem isolada |

O rácio de margem real no modo de margem isolada, apresentado nos detalhes da posição |

(Margem da posição + L/P não realizado (margem isolada)) ÷ valor atual da posição − taxa do taxa de taker |

(Margem da posição + L/P não realizado (margem isolada) + compensação pré-calculada) ÷ valor atual da posição − taxa de taker |

|

|

Preço de liquidação estimado (margem isolada) |

O preço ao qual a margem da posição cairia para o nível da margem de manutenção. Isto também afeta tanto os lucros e perdas não realizados, como os requisitos de margem de manutenção. |

LP = [margem da posição – tamanho da posição × preço médio de entrada × direção da posição] ÷ [tamanho da posição × (MMR + rácio da taxa de taker − direção da posição]

|

LP = [margem da posição + compensação pré-calculada – tamanho da posição × preço médio de entrada × direção da posição] ÷ [tamanho da posição × (MMR + rácio da taxa de taker − direção da posição] |

• MMR: taxa de margem de manutenção do par de trading • Rácio da taxa de taker: taxa aplicada às ordens de taker • Direção da posição: a direção atual da posição do par de trading. 1 indica uma posição long e -1 indica uma posição short. |

4. Modo de ativos múltiplos (margem cruzada)

|

Campo |

Descrição |

Fórmula antiga |

Nova fórmula |

Observações |

|

Margem de manutenção 1 – modo de hedge |

No modo de ativos múltiplos (modo de hedge), as posições de futuros ocupam uma parte da margem de manutenção total. |

(Valor maior das posições do par de trading + valor da ordem) × (nível correspondente da MMR + rácio da taxa de liquidação) |

Max(valor da posição long + valor da ordem long, valor da posição short + valor da ordem short) × (nível correspondente da MMR + taxa de taker para liquidação) − compensação pré-calculada |

|

|

Margem de manutenção 1 — modo unilateral |

No modo de ativos múltiplos (modo unilateral), as posições de futuros ocupam uma parte da margem de manutenção total. |

Max(valor da posição long + valor da ordem long, valor da posição short + valor da ordem short) × (nível correspondente da MMR + taxa de taker para liquidação) |

Max(valor da posição long + valor da ordem long, valor da posição short + valor da ordem short) × (nível correspondente da MMR + taxa de taker para liquidação) − compensação pré-calculada |

|

Partilhar