Autor: San, Deep Tide TechFlow

Na noite do dia 25, o fundador da AAVE, Stani, anunciou em um post que a AAVE V4 será lançada em breve, atraindo rapidamente grande atenção e discussões. Recentemente, a polêmica entre AAVE e WLFI sobre a proposta de distribuição de 7% dos tokens também tem causado grande alvoroço no mercado.

Por um momento, toda a atenção do mercado se concentrou nesse tradicional protocolo de empréstimos, a AAVE.

Embora a controvérsia entre AAVE e WLFI ainda não tenha uma conclusão definitiva, por trás dessa “confusão” parece se desenhar um cenário diferente — “novas moedas fluem, mas a AAVE permanece firme”.

Com o surgimento de cada vez mais novas moedas e a demanda fixa por empréstimos de tokens on-chain, a AAVE sem dúvida possui bons fundamentos e catalisadores.

Esta atualização V4 pode nos permitir enxergar claramente o forte potencial competitivo da AAVE no futuro do setor DeFi, bem como a raiz do seu volume de negócios em constante crescimento.

De protocolo de empréstimos a infraestrutura DeFi

Ao discutirmos a AAVE V4, precisamos primeiro entender uma questão-chave: por que o mercado tem expectativas para esta atualização?

Desde o ETHLend em 2017 até se tornar hoje um gigante DeFi com 38.6 bilhões de dólares em TVL, como um protocolo tradicional, cada atualização da AAVE no passado foi uma otimização e conseguiu, em diferentes graus, impactar a liquidez e as dinâmicas dos ativos on-chain.

A história das versões da AAVE é, na verdade, a história da evolução dos empréstimos DeFi.

No início de 2020, quando a V1 foi lançada, o valor total bloqueado em DeFi era inferior a 1 bilhão de dólares. A AAVE substituiu o modelo P2P por pools de liquidez, transformando o empréstimo de “esperar por correspondência” para “execução instantânea”. Essa mudança ajudou a AAVE a conquistar rapidamente participação de mercado.

A V2 foi lançada no final de 2020, com inovações centrais como flash loans e tokenização de dívidas. Os flash loans impulsionaram o ecossistema de arbitragem e liquidação, tornando-se uma importante fonte de receita do protocolo. A tokenização de dívidas permitiu a transferência de posições, pavimentando o caminho para agregadores de rendimento. Em 2022, a V3 focou na interoperabilidade entre cadeias, permitindo que mais ativos on-chain entrassem na AAVE, tornando-se um conector de liquidez multichain.

Mais importante ainda, a AAVE já se tornou referência de precificação. Protocolos DeFi consideram a curva de oferta e demanda da AAVE ao definir taxas de juros. Novos projetos também usam os parâmetros da AAVE como referência ao escolher taxas de colateralização.

No entanto, apesar de ser uma infraestrutura, as limitações da arquitetura da V3 estão cada vez mais evidentes.

O maior problema é a fragmentação da liquidez. Atualmente, a AAVE tem 60 bilhões de dólares em TVL na Ethereum, 4.4 bilhões na Arbitrum e ainda menos na Base. Cada cadeia é um reino independente, e os fundos não fluem de forma eficiente. Isso não só reduz a eficiência do capital, como também limita o desenvolvimento de cadeias menores.

O segundo problema é o gargalo de inovação. Qualquer nova funcionalidade precisa passar por todo o processo de governança, do envio da proposta à implementação, o que pode levar meses. Em um ambiente DeFi de rápida iteração, essa velocidade claramente não acompanha a demanda do mercado.

O terceiro problema é a incapacidade de atender a demandas personalizadas. Projetos de RWA precisam de KYC, GameFi precisa de colateral em NFT, instituições precisam de pools isolados. Mas a arquitetura unificada da V3 dificulta atender a essas necessidades diferenciadas. Ou suporta tudo, ou não suporta nada, sem meio-termo.

Esse é o problema central que a V4 busca resolver: como transformar a AAVE de um produto poderoso, porém rígido, em uma plataforma flexível e aberta.

Atualização V4

De acordo com as informações já divulgadas, a principal melhoria da V4 é a introdução da “Camada Unificada de Liquidez” (Unified Liquidity Layer) , adotando o modelo Hub-Spoke para mudar não só o design técnico existente, mas até mesmo o modelo de negócios.

Fonte da imagem: @Eli5DeFi

Hub-Spoke: resolvendo o dilema do “quero tudo”

Resumidamente, o Hub reúne toda a liquidez, enquanto os Spokes cuidam dos negócios específicos. O usuário sempre interage via Spoke, e cada Spoke pode ter suas próprias regras e parâmetros de risco.

O que isso significa? Significa que a AAVE não precisa mais usar um conjunto de regras para todos, mas pode permitir que diferentes Spokes atendam a diferentes necessidades.

Por exemplo, a Frax Finance pode criar um Spoke dedicado, aceitando apenas frxETH e FRAX como colateral, com parâmetros mais agressivos; ao mesmo tempo, um “Spoke institucional” pode aceitar apenas BTC e ETH, exigir KYC, mas oferecer taxas de juros mais baixas.

Dois Spokes compartilham a mesma liquidez do Hub, mas com riscos isolados entre si.

A genialidade dessa arquitetura está em resolver o dilema do “quero tudo”. Quer liquidez profunda e isolamento de risco; quer gestão unificada e customização flexível. Antes, isso era contraditório na AAVE, mas o modelo Hub-Spoke permite a coexistência desses elementos.

Mecanismo dinâmico de prêmio de risco

Além da arquitetura Hub-Spoke, a V4 também introduz um mecanismo dinâmico de prêmio de risco, inovando a forma de definição das taxas de empréstimo.

Diferente do modelo de taxa unificada da V3, a V4 ajusta dinamicamente as taxas de acordo com a qualidade do colateral e a liquidez do mercado. Por exemplo, ativos de alta liquidez como WETH têm taxa básica, enquanto ativos mais voláteis como LINK pagam um prêmio adicional. Esse mecanismo é executado automaticamente por contratos inteligentes, aumentando a segurança do protocolo e tornando o custo do empréstimo mais justo.

Contas inteligentes

A funcionalidade de contas inteligentes da V4 torna as operações dos usuários mais eficientes. Antes, os usuários precisavam alternar carteiras entre diferentes cadeias ou mercados, gerenciando posições complexas de forma trabalhosa. Agora, as contas inteligentes permitem gerenciar ativos e estratégias de empréstimo multichain com uma única carteira, reduzindo etapas operacionais.

Um usuário pode ajustar o colateral WETH na Ethereum e o empréstimo na Aptos na mesma interface, sem necessidade de transferências manuais entre cadeias. Essa experiência simplificada permite que tanto pequenos usuários quanto traders profissionais participem do DeFi com mais facilidade.

Cross-chain e RWA: expandindo as fronteiras do DeFi

A V4 utiliza o Chainlink CCIP para realizar interações cross-chain em segundos, suportando cadeias não EVM como Aptos, permitindo que mais ativos se integrem à AAVE sem obstáculos. Por exemplo, um usuário pode usar ativos na Polygon como colateral e tomar empréstimos na Arbitrum, tudo em uma única transação. Além disso, a V4 integra ativos do mundo real (RWA), como títulos tokenizados, abrindo novos caminhos para a entrada de capital institucional no DeFi. Isso não só amplia a cobertura de ativos da AAVE, como também torna o mercado de empréstimos mais inclusivo.

Reação do mercado

Embora esta semana a AAVE tenha acompanhado a forte queda do mercado cripto, sua recuperação hoje foi claramente mais forte do que outros principais projetos DeFi.

Após a queda do mercado cripto nesta semana, o volume de negociação do token AAVE nas últimas 24 horas atingiu 18.72 milhões de dólares, muito acima dos 7.2 milhões da Uni e 3.65 milhões da Ldo, refletindo a resposta positiva dos investidores à inovação do protocolo, enquanto o aumento da atividade de negociação também fortaleceu ainda mais a liquidez.

O TVL reflete de forma ainda mais direta o reconhecimento do mercado. Em comparação com o início de agosto, o TVL da AAVE subiu 19% este mês, atingindo quase 70 bilhões de dólares, um recorde histórico, atualmente ocupando o primeiro lugar em TVL na rede ETH. Esse crescimento supera amplamente a média do mercado DeFi, e o aumento do TVL também valida a eficácia da estratégia de suporte a múltiplos ativos da AAVE V4, sugerindo que o capital institucional pode já estar entrando silenciosamente.

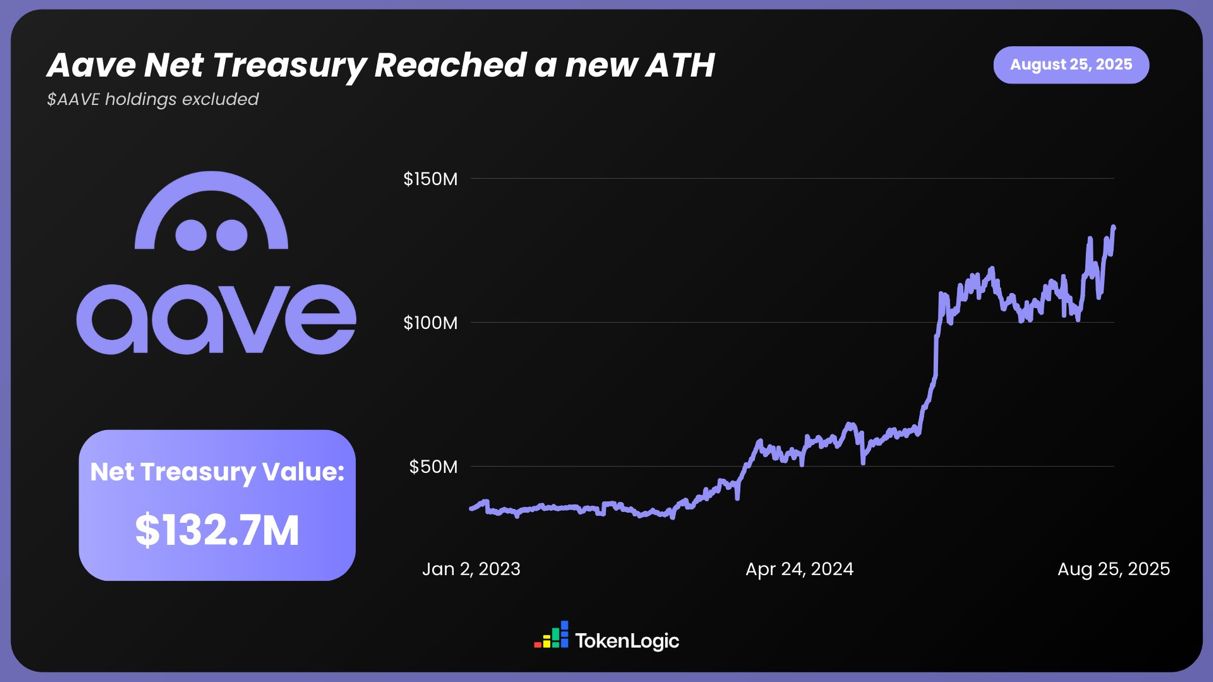

De acordo com dados da TokenLogic, o patrimônio líquido total da AAVE já atingiu um novo recorde de 132.7 milhões de dólares (excluindo posições em tokens AAVE), crescendo cerca de 130% no último ano.

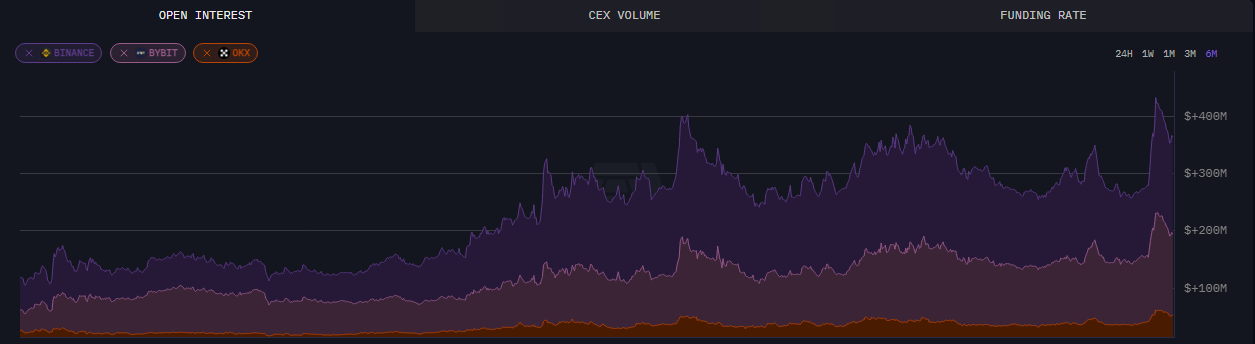

Em termos de dados on-chain, até 24 de agosto, os contratos em aberto na AAVE ultrapassaram 430 milhões de dólares, atingindo o maior valor em seis meses.

Além dos dados objetivos, esta atualização da AAVE também gerou ampla discussão na comunidade. As informações preliminares divulgadas sobre a V4 receberam grande apoio e reconhecimento, especialmente em relação à eficiência do uso de capital e à componibilidade DeFi, mostrando ao mercado ainda mais possibilidades e potencial.

Make DeFi great again

Com base nas atualizações já divulgadas, é muito provável que esta atualização da AAVE leve o mercado DeFi a um novo patamar. A arquitetura modular, a expansão cross-chain e a integração de RWA não só incendiaram o entusiasmo do mercado, como também impulsionaram o preço e o TVL.

O fundador Stani também parece bastante confiante no impacto da atualização V4 no setor DeFi.

Talvez em um futuro próximo, a AAVE aproveite o “vento favorável” da liquidez trazida pelo bull market cripto e decole, abrindo possibilidades infinitas.